Este es el tercer artículo sobre cómo hacer una evaluación de escenarios de mercado, basada en riesgos y oportunidades, tomando como ejemplo el contexto actual.

En los dos primeros, analizamos las motivaciones y objetivos de este ejercicio, y desarrollamos los principales riesgos de la situación l.

En este artículo veremos las oportunidades, así como la criticidad de poder centrarnos en los temas principales o los factores más influyentes, en detrimento de los demás, para el éxito del ejercicio.

Los factores de oportunidad pueden parecer más pequeños que los riesgos, pero son igualmente importantes

#O1 Mercados más baratos y atractivos.

#O2 Capacidad financiera de las familias.

#O3 Capacidad financiera de las empresas.

La conclusión: La cuestión central de los mercados es evaluar hasta qué punto la presión ejercida por la inflación, la política monetaria restrictiva y la guerra en Ucrania (que es totalmente impredecible) en el crecimiento económico, se ve condenada y suavizada por la capacidad financiera de los hogares y las empresas acumulada principalmente en los últimos tres años.

Los factores de oportunidad pueden parecer más pequeños que los riesgos, pero son igualmente importantes

En tiempos de devaluaciones y pérdidas, los riesgos parecen ser más intensos e importantes que las oportunidades.

Y viceversa, en períodos de grandes valoraciones las oportunidades parecen suplantar los riesgos.

Es normal y es el resultado del sesgo de los inversores hacia los mercados.

Hay otros sesgos igualmente importantes.

Muchos han olvidado que en los últimos tres años, entre 2019 y 2021 inclusive, el mercado de valores estadounidense tuvo rendimientos anuales consecutivos de más del 20%.

Lo cierto es que las pérdidas significativas, como las superiores al 20% de este año, te hacen olvidar rentabilidades pasadas, incluso muy recientes.

Por eso creemos que es muy importante que adoptemos dos perspectivas.

Primero, date cuenta de que no todo es tan malo como piensas, no tan bien como suena.

En segundo lugar, mantener siempre una visión a medio y largo plazo de las inversiones, evitando el ruido de las fluctuaciones a corto plazo, los momentos de euforia y desgracia.

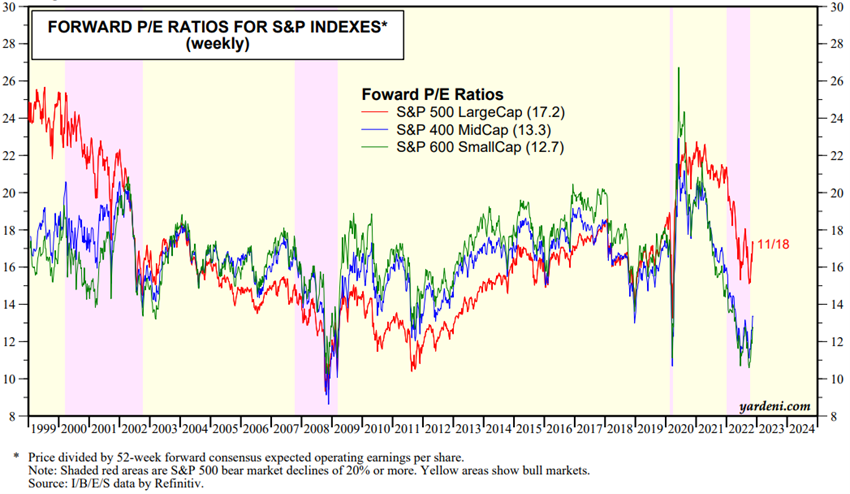

#O1 Mercados más baratos y atractivos.

Los mercados financieros han caído mucho.

Los mercados bursátiles cayeron más del 20% y los bonos cayeron casi un 20%.

La caída de los mercados bursátiles se debió principalmente a una contracción de los múltiplos, ya que los resultados por acción de las empresas aún no han sufrido un ajuste.

El PER del S&P 500 cayó de 22x a cerca de 16x, y las megacapitalizaciones de 25x a 19x, están cerca del promedio a largo plazo.

Para las capitalizaciones medianas y pequeñas, la caída fue aún mayor, de 22x a 13x, y de más de 26x a 12x, respectivamente, las cuales se negociaban a niveles mucho más bajos que el promedio histórico largo del GCF y cerca de 10x.

Los analistas ahora están comenzando a hacer pequeños ajustes a las previsiones de resultados de la compañía, pero la gran pregunta es cuál será el escenario de crecimiento económico.

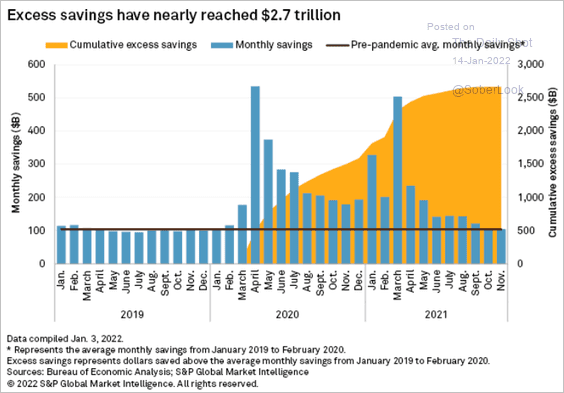

#O2 Capacidad financiera de las familias.

En los países desarrollados, las familias han recibido un fuerte apoyo para apoyar los efectos de la crisis en términos de ingresos y empleo.

Este apoyo ha aumentado significativamente sus ahorros.

Se estima que el exceso de ahorro de los hogares estadounidenses a fines de 2021 tendrá un valor acumulado de $ 2.7 billones, que se compara con una tasa de ahorro mensual promedio de cerca de $ 100 millones:

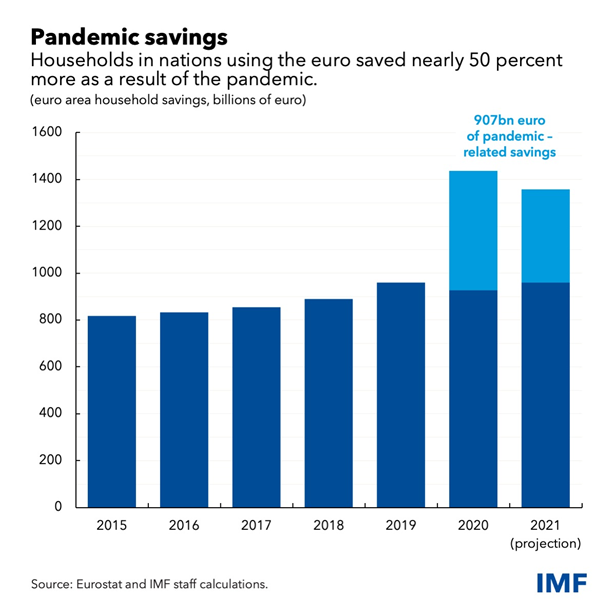

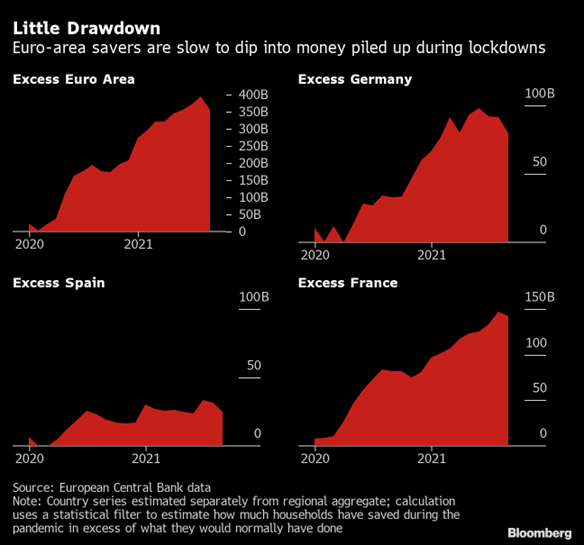

En la zona euro, se estima que el exceso de ahorro acumulado en la pandemia habrá sido de 900.000 millones de euros a finales de 2021:

El pleno empleo, el exceso de ahorro y la apreciación de las inversiones financieras en los últimos años han mejorado sustancialmente la capacidad financiera de los hogares de los países desarrollados.

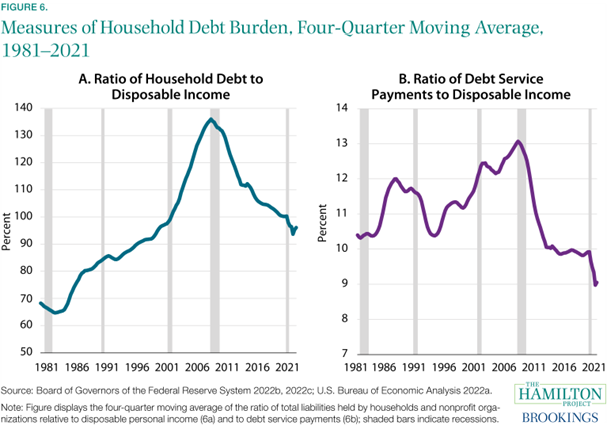

En los Estados Unidos, los coeficientes de endeudamiento de los hogares se encuentran en niveles muy bajos en comparación con el ingreso disponible:

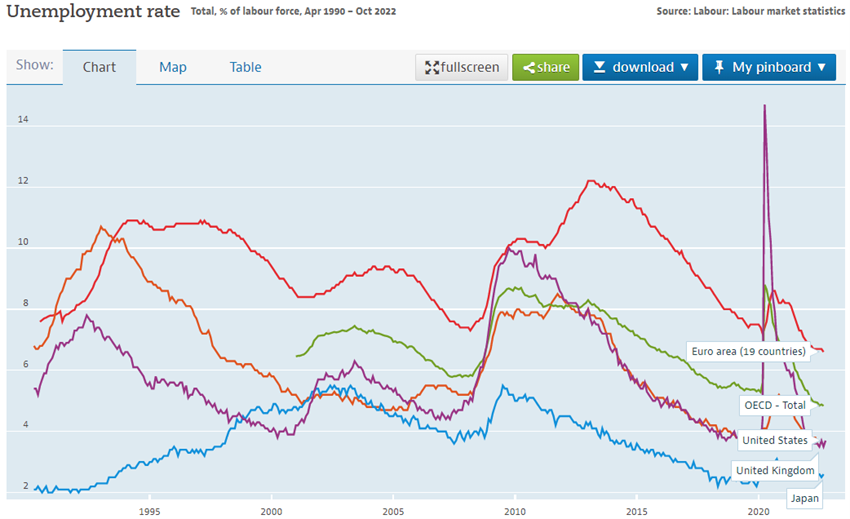

La tasa de desempleo se encuentra en niveles mínimos en los países desarrollados:

#O3 Capacidad financiera de las empresas.

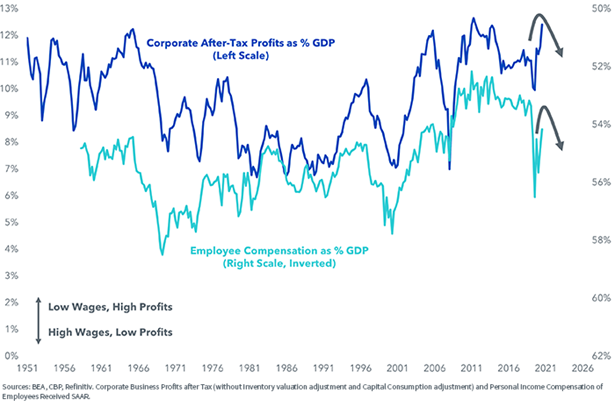

Las empresas también muestran una buena situación financiera.

Se han beneficiado de buenos niveles de consumo de los hogares, bajos tipos de interés y precios moderados de la energía en los últimos años.

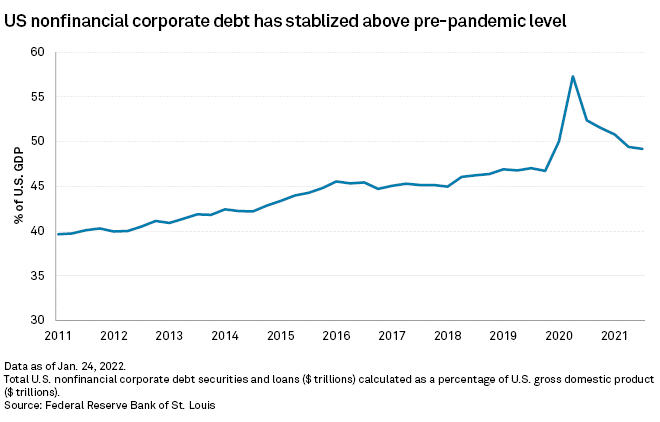

El endeudamiento de las empresas estadounidenses está en línea con su evolución histórica a largo plazo:

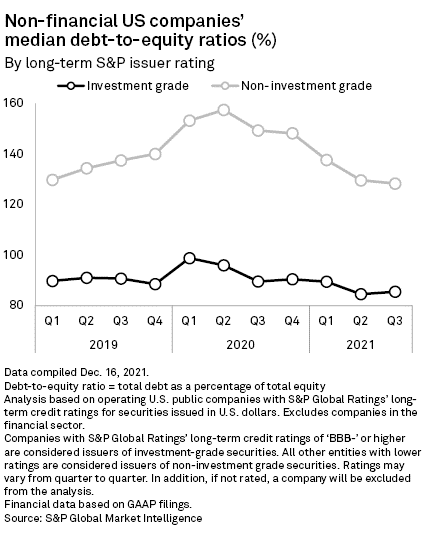

Los ratios de endeudamiento de las empresas también se sitúan en niveles moderados:

La ratio de apalancamiento medio (entre deuda y capital) de las empresas de calidad de inversión se sitúa en el 85%, tras alcanzar el 98,5% en el pico de la pandemia.

En las empresas de riesgo especulativo, este ratio se sitúa en el 128%, tras alcanzar el 157% en el pico de la pandemia.

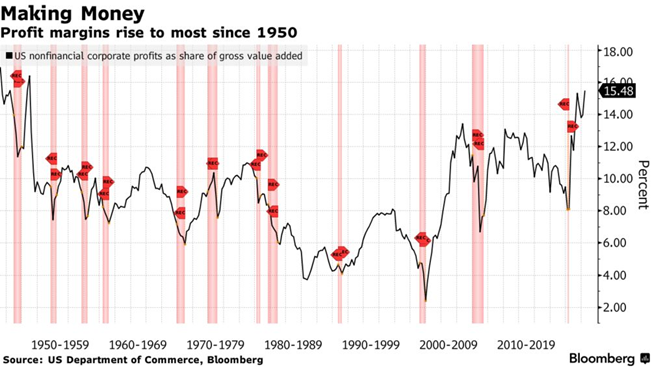

Los márgenes de beneficio corporativos también están en un nivel alto:

Los márgenes de beneficio están en su nivel más alto en 50 años en 15.5%.

La pregunta que se puede hacer es hasta qué punto podrán resistir el aumento salarial en curso:

La conclusión: La cuestión central de los mercados es evaluar hasta qué punto la presión ejercida por la inflación, la política monetaria restrictiva y la guerra en Ucrania (que es totalmente impredecible) en el crecimiento económico, se ve condenada y suavizada por la capacidad financiera de los hogares y las empresas acumulada principalmente en los últimos tres años.

En cada momento hay una multiplicidad de factores en acción, pero suele haber un pequeño número de factores dominantes, es decir, aquellos cuya importancia influye y determina la dirección y evolución de los mercados.

Lo más importante y más difícil de todo este ejercicio de evaluación es no perder la atención en las cuestiones principales.

Actualmente, el aspecto central es el fuerte aumento de la inflación y su lucha contra la contracción monetaria y los aumentos de las tasas de interés.

Todo comenzó cuando la inflación comenzó a aumentar a fines de 2020.

En ese momento y hasta finales de 2021, muchos responsables de la política económica consideraron que la inflación era temporal y no persistente.

Se asocia con la ruptura de las cadenas de suministro, considerada como transitoria, por lo que no merece ser contradicha por acción.

Sin embargo, algunos economistas se dieron cuenta de que la inflación era persistente y se estaba extendiendo a los precios de la energía, las materias primas, los productos terminados, los servicios e incluso la caída de los salarios.

En el verano de 2021, estos economistas advirtieron de la necesidad de detener el estímulo monetario y comenzar a combatir la inflación.

Pero el estímulo monetario continuó asegurando la recuperación de la pandemia.

En el otoño, con la inflación ya por encima del 5%, estos economistas advirtieron que Estados Unidos estaba en peligro de ser fuerte, es decir, un crecimiento económico prácticamente nulo y una alta inflación.

La inflación continuó aumentando, y la guerra en Ucrania todavía hizo que aumentara aún más.

Actualmente, la inflación está en más del 8% en casi todo el mundo, niveles máximos de los últimos 40 años.

Los bancos centrales han comenzado a actuar recientemente, con aumentos de las tasas de interés y retiro de liquidez.

Ahora dicen que no se detendrán hasta que la inflación vuelva al nivel del 2% en el mediano plazo.

Lo que está en juego es evaluar el coste de esta acción en términos de crecimiento económico y empleo.

Con respecto a la guerra en Ucrania, es un factor externo y muy impredecible, por lo que no vale la pena hacer escenarios y lo que tenemos que asumir es la realidad.

Sabemos que cuando termine, los mercados tendrán una revalorización positiva asociada a la eliminación de la prima de riesgo geopolítico.

Contrariamente a los efectos sobre el crecimiento económico de la lucha contra la inflación, tenemos las buenas capacidades financieras de los hogares y las empresas, y es importante evaluar la resistencia que pueden ofrecer.

{kind=link}