Les marchés boursiers et obligataires chutent de 5% et sont volatils, avec les risques d’une inflation élevée, d’une hausse des taux d’intérêt et de la guerre en Ukraine, et avec des préfigurations de stagflation et même de récession de la part de certains économistes et investisseurs.

Résumé

Performance du 1T22 : Les marchés boursiers des pays développés chutent de plus de 5 % et sont volatils à mesure que les risques d’inflation, de hausse des taux d’intérêt et de guerre en Ukraine augmentent

Statut Covid-19 : Passage à l’endémie prochainement malgré quelques flambées d’infection en Europe et surtout en Chine, mais avec une baisse significative de la mortalité

Contexte macroéconomique : Ralentissement de la croissance économique, mais avec des taux d’inflation historiquement élevés et toujours en hausse, aggravés par la guerre en Ukraine

Micro Contexte : Indicateurs économiques clés instantanés et avancés à de bons niveaux, mais en déclin

Politiques économiques : l’objectif d’enrayer la hausse de l’inflation conduit la FED et la Banque d’Angleterre à accélérer le rythme des taux d’intérêt et le reste des banques centrales à revoir leur politique

Marchés boursiers : Les marchés boursiers entrent en correction technique avec des baisses de plus de 10 % dans les pays développés et les grands marchés émergents, avec une volatilité accrue en raison des risques économiques et géopolitiques

Marchés obligataires : Les marchés à rendement fixe corrigent plus de 10 % par une hausse des taux d’intérêt à long terme

Principales opportunités: Fin rapide de la guerre en Ukraine, baisse des prix des produits de base et rétablissement des chaînes de production, mais avec une faible probabilité

Principaux risques : Détérioration et persistance accrue de l’inflation, hausses plus élevées des taux d’intérêt et prolongation de la guerre en Ukraine

Cette phase de transition et de croissance du cycle, caractérisée par des niveaux de croissance économique plus faibles et des politiques monétaires changeantes, favorise les investissements en actions motivés par des stratégies de valeur et de qualité face aux investissements de croissance et aux obligations à taux fixe.

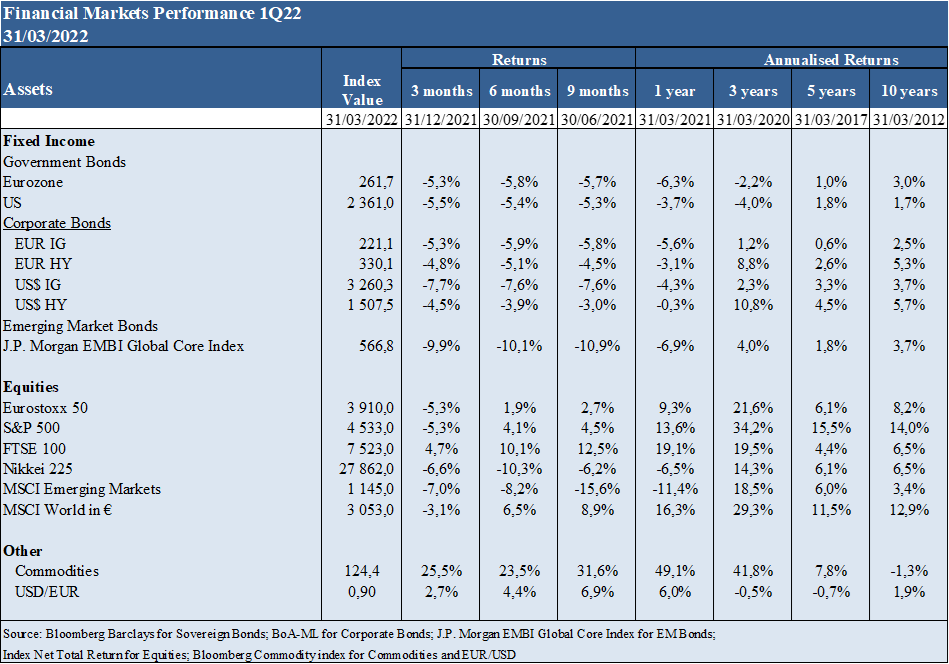

Performance des marchés financiers 1T22

Les marchés boursiers des pays développés chutent de plus de 5% et sont volatils à mesure que les risques d’inflation, de hausse des taux d’intérêt et de guerre en Ukraine augmentent

Les marchés actionnaires chutent de plus de 5% dans les pays développés et ont des baisses plus élevées dans les marchés émergents.

Les marchés obligataires chutent également de plus de 5 % aux États-Unis en raison de la forte hausse des taux d’intérêt des obligations du Trésor à long terme associée au changement de politique monétaire.

La valeur des crypto-monnaies suit la volatilité des marchés.

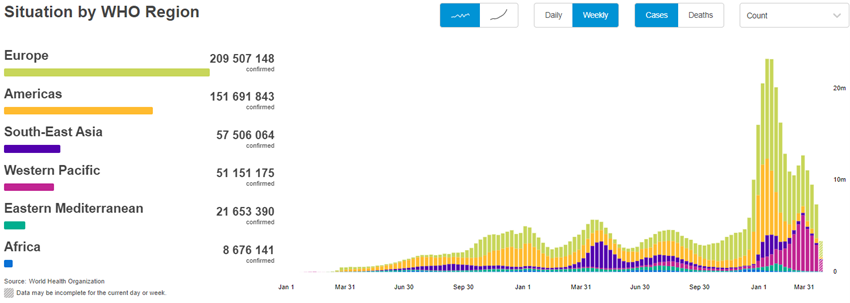

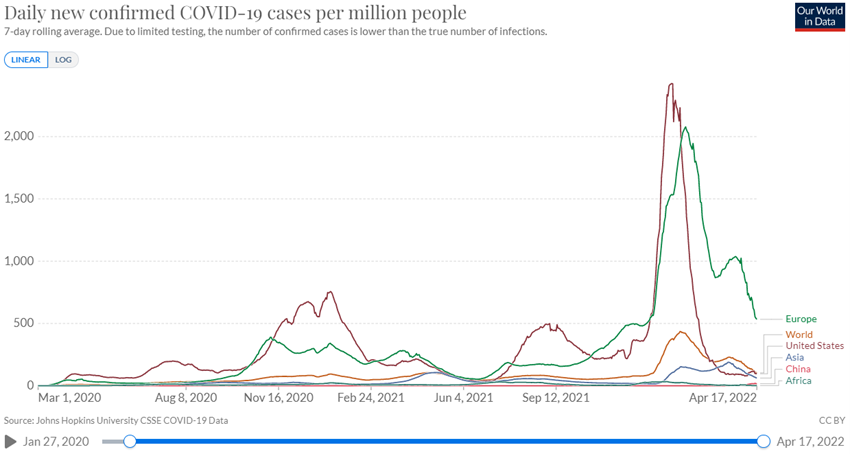

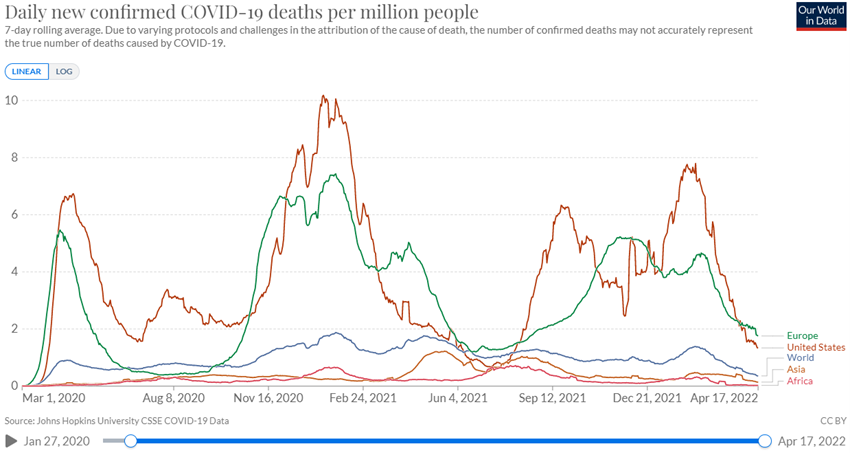

Status Covid-19

Le passage de l’endémie arrive bientôt malgré quelques flambées d’infection en Europe et surtout en Chine, mais avec une baisse significative de la mortalité

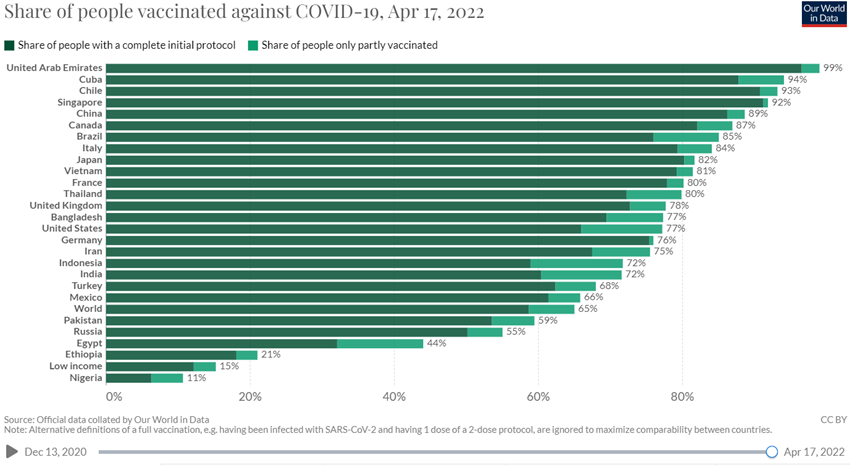

Le virus Covid-19 a déjà dépassé les 500 millions d’infectés et les 6,2 millions de morts. 65% des personnes dans le monde ont déjà reçu une dose du vaccin, mais seulement 15,2% dans les pays à faible revenu.

Il y a de nouvelles épidémies en Europe et en particulier en Chine, qui conduisent le gouvernement chinois à l’isolement de plus de 30 millions de personnes.

La mortalité est à de faibles niveaux et continue de diminuer en raison des taux de vaccination élevés et des nouveaux traitements les plus efficaces, ce qui prédit le passage de l’endémie bientôt.

Source : OMS, 19 avril 2022

Contexte macroéconomique

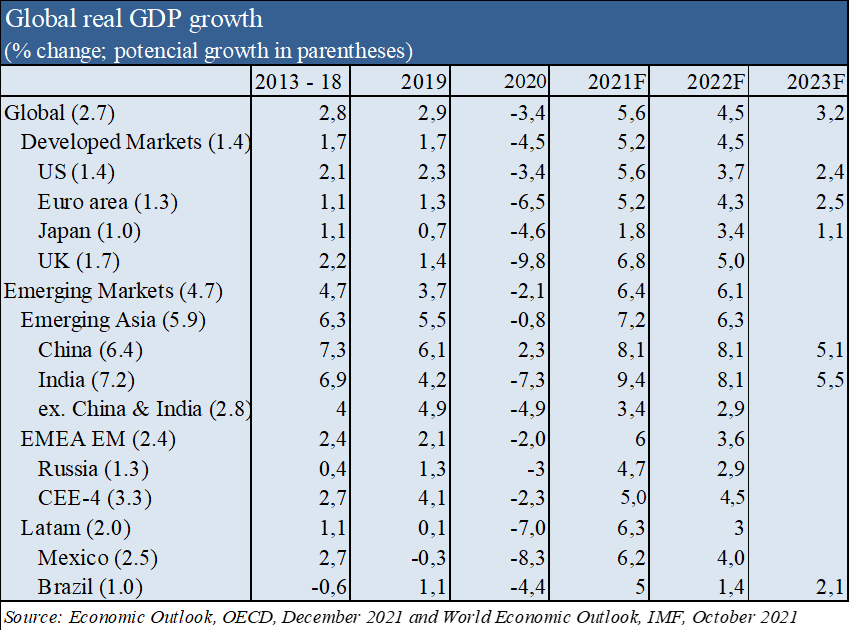

Révision des prévisions du FMI pour une faible croissance économique mondiale en avril à 3,6% en 2022 et 3,6% en 2023 (0,8% et 0,2% de moins que les prévisions précédentes de janvier, respectivement), avec 3,3% et 2,4%, respectivement, dans les économies avancées, et 3,8% et +3,4%, respectivement, dans les économies émergentes, en raison de la persistance d’une inflation élevée et de la guerre en Ukraine.

Ainsi, la croissance économique devrait ralentir dans le monde entier, mais à des niveaux assez raisonnables, avec moins d’impact sur les États-Unis et un impact plus important sur l’Europe et en particulier les économies émergentes.

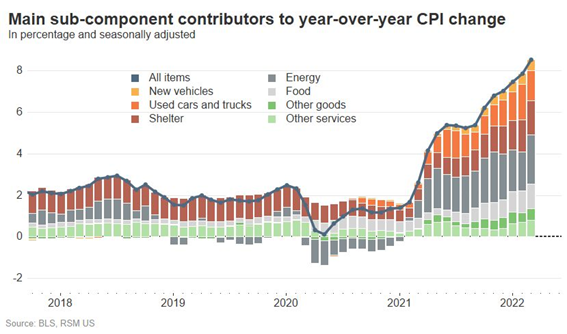

L’inflation continue d’augmenter et d’atteindre des sommets au cours des 40 dernières années dans les pays développés, avec des chiffres de 8,5% aux États-Unis, 7,5% dans la zone euro et 6,2% au Royaume-Uni.

Selon le FMI, une inflation de 5,7% est attendue dans les économies développées et de 8,7% dans les économies émergentes fin 2022, soit une hausse de 1,8% et 2,8% par rapport aux prévisions précédentes de janvier.

L’inflation se fait sentir à la fois chez les consommateurs et les producteurs, les matières premières et les biens dans le monde entier, et avec la propagation des salaires aux États-Unis.

Ces événements négatifs seront la richesse des ménages qui a atteint ses valeurs maximales dans les pays développés en raison des taux d’épargne élevés induits par la pandémie et des valorisations des investissements au cours des dernières années.

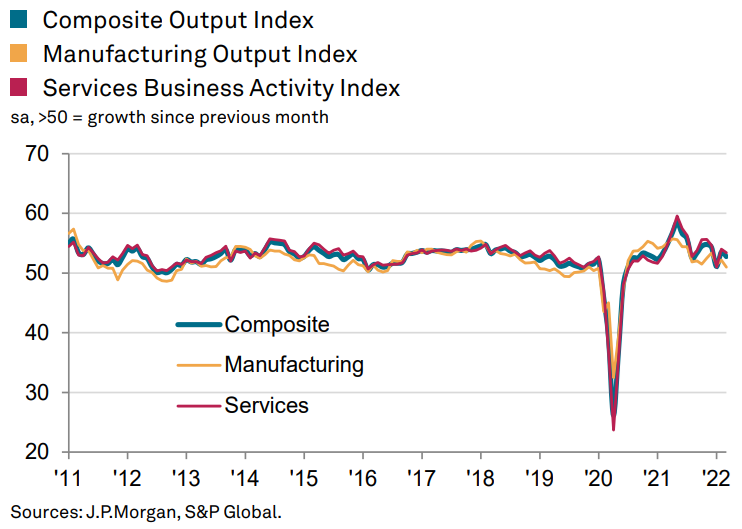

Contexte micro-économique

Indicateurs économiques clés instantanés et avancés à de bons niveaux, mais en baisse

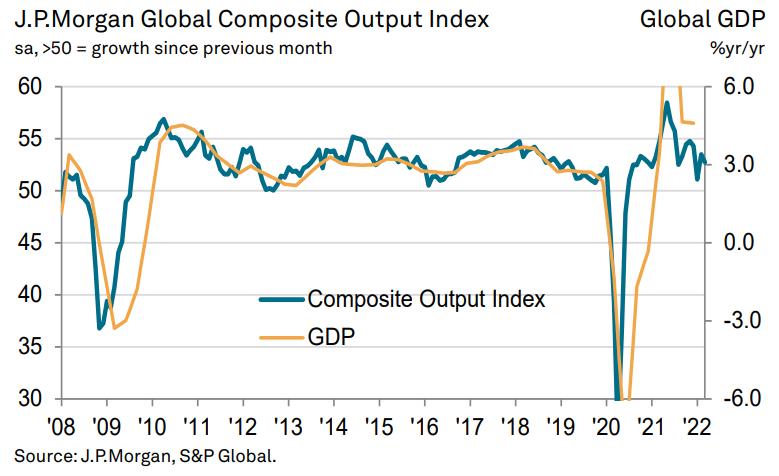

Le Global Composite Indicator a atteint 52,7 en mars, enregistrant un léger ralentissement par rapport à 53,5 en février et augmentant à 21 mois consécutifs la période d’expansion de l’activité économique. Il y a eu une expansion des deux secteurs, les services et l’industrie, à un rythme plus élevé que le premier.

En mars, 11 des 14 pays pour lesquels des données disponibles ont progressé, avec les meilleures performances en Irlande, au Royaume-Uni et aux États-Unis. La Chine, la Russie et le Kazakhstan ont été les pays en contraction.

Les pressions inflationnistes se sont intensifiées tant par les inputs que par les outputs.

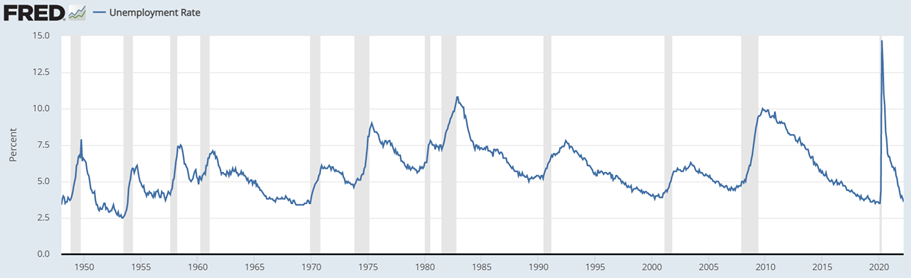

Le taux de chômage aux États-Unis continue de chuter à 3,6%, approchant les niveaux de 3,5% avant la pandémie.

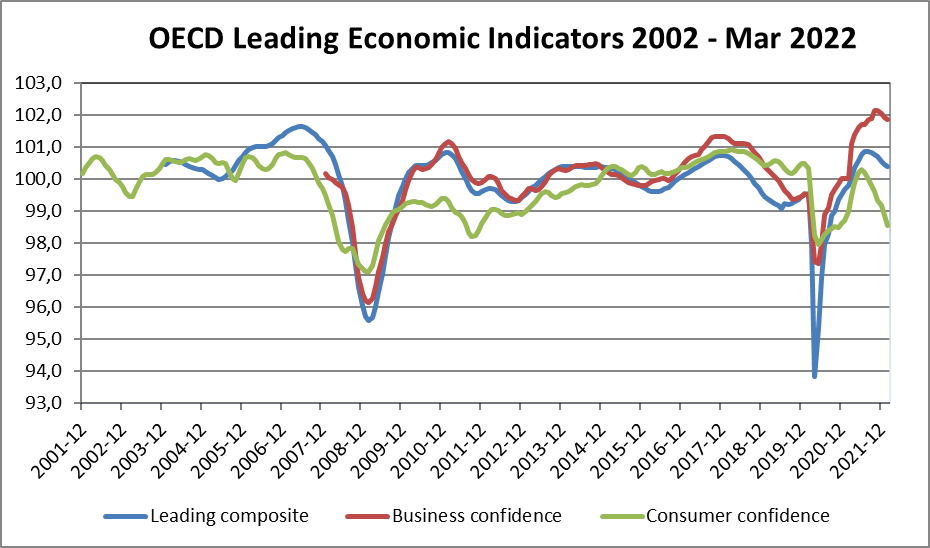

La confiance des entreprises et des consommateurs dans les pays de l’OCDE continue de diminuer, cette dernière étant plus forte.

Politiques économiques

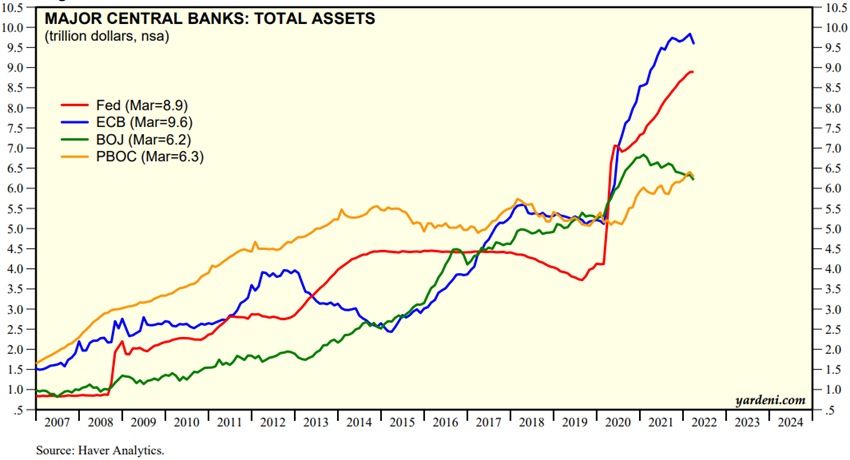

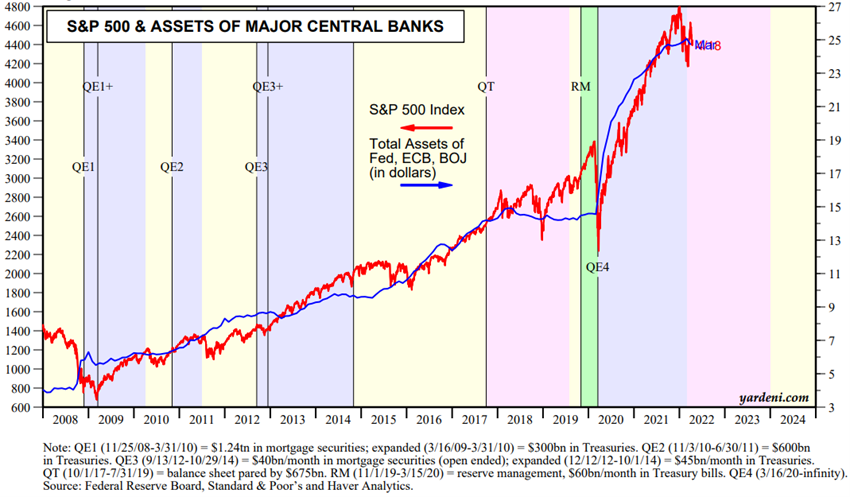

Lors de la réunion de mars, le FED a décidé de relever le taux d’intérêt officiel de 0,25% et d’annoncer des hausses similaires lors des 6 réunions suivantes d’ici la fin de l’année, admettant qu’il pourrait aller encore plus loin. De plus, il a décidé d’accélérer l’inversion du programme d’achat d’actifs en ne renouvelant pas les échéances à un rythme de 95 milliards de dollars américains par mois.

Les taux d’intérêt sur les obligations à long terme et les prêts hypothécaires ont augmenté immédiatement et brusquement et sont aux niveaux de 2019.

La Banque d’Angleterre a relevé les taux d’intérêt officiels à 0,75% et la BCE a anticipé la fin du programme d’achat d’actifs pour le troisième trimestre.

Après des décennies de relance monétaire, le renversement de la politique monétaire pour stopper une inflation élevée dans un contexte d’incertitude aggravé par le risque géopolitique est devenu le facteur déterminant de l’évolution des marchés financiers.

Source : Actifs totaux des grandes banques centrales, Yardeni Research, 19 avril 2022

Source : Perspectives de l’économie mondiale, FMI, avril 2022

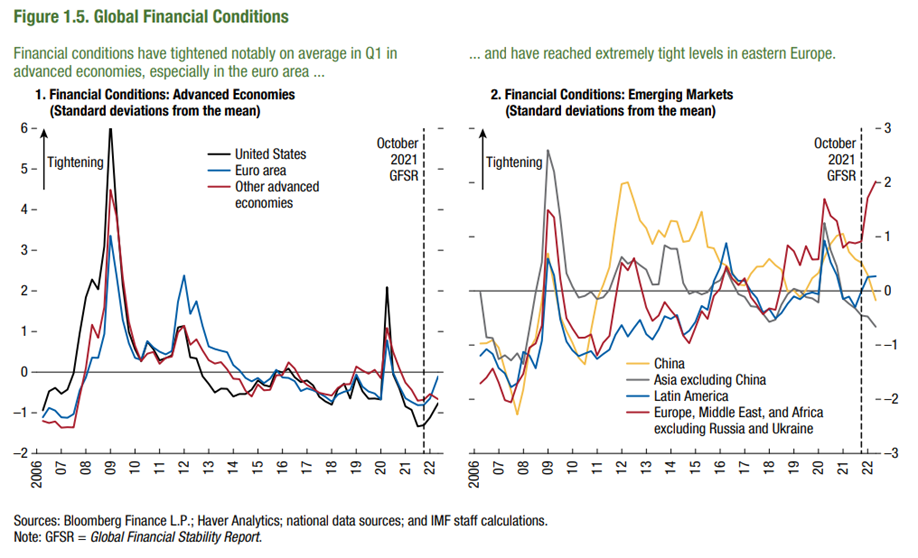

Les conditions financières se sont détériorées dans les pays développés et en particulier dans les économies émergentes

Les conditions financières se sont détériorées dans les pays développés et en particulier dans la zone euro.

Dans les pays émergents, les conditions financières se sont beaucoup plus détériorées dans les pays d’Europe de l’Est et d’Afrique (évidemment en plus de la Russie et de l’Ukraine).

Source : Rapport sur la stabilité financière dans le monde, FMI, avril 2022

Évaluation des marchés boursiers

Les marchés boursiers des pays développés ont chuté de plus de 10% et sont entrés dans une correction technique, avec une volatilité accrue.

Les marchés boursiers émergents ont fortement chuté, l’indice chinois atteignant son plus bas niveau en cinq ans, ce qui a incité le gouvernement chinois à intervenir.

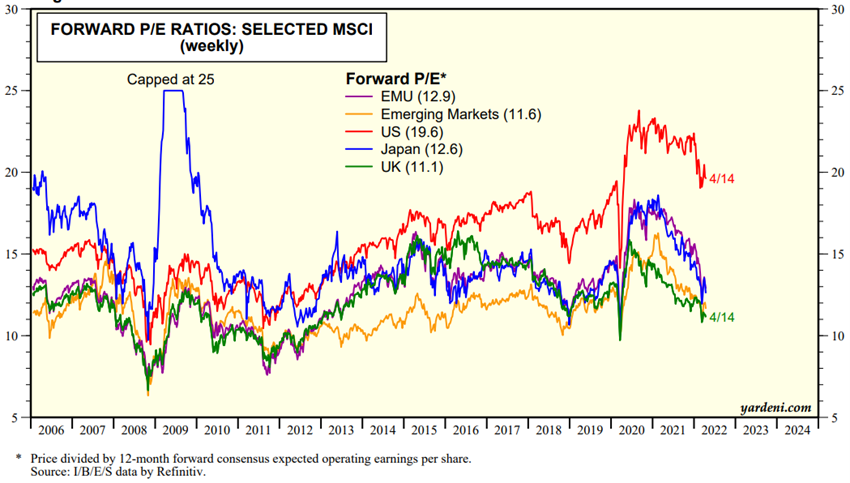

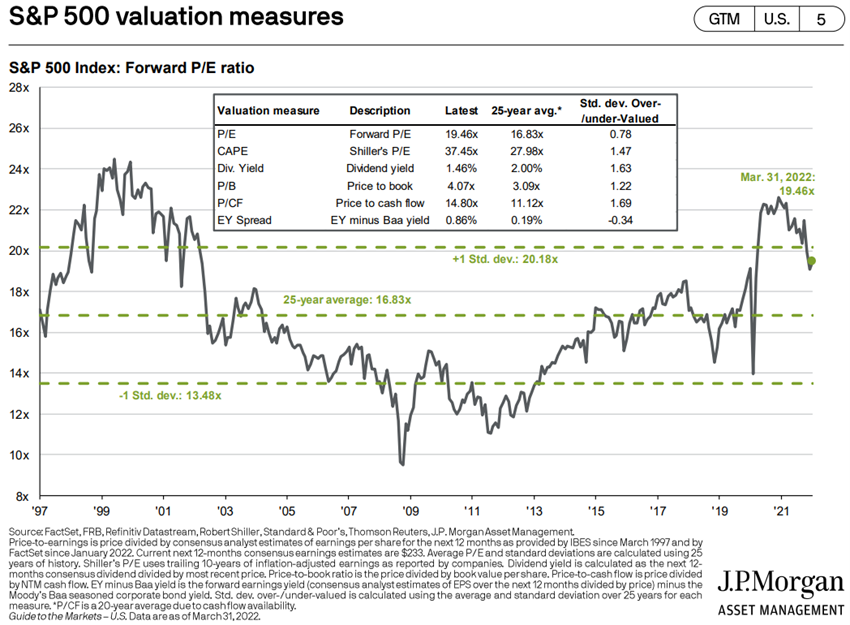

La valorisation du marché boursier mondial et mondial et dans les différentes régions a chuté, mais reste supérieure à la moyenne à long terme. Le PER de 19,6x pour les États-Unis a baissé, mais reste bien au-dessus de la moyenne. Les PER des autres régions ont encore baissé à 12,9x dans la zone euro, 12,6x au Japon et 11,6x dans les marchés émergents, aux niveaux de fin 2019.

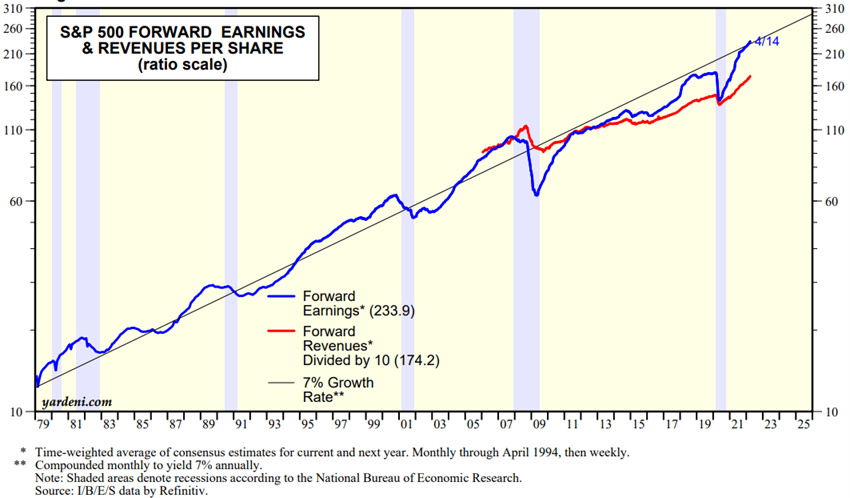

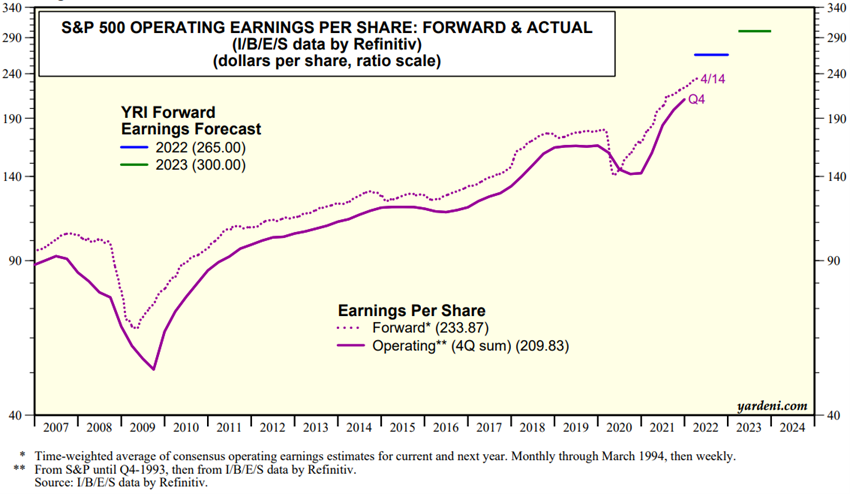

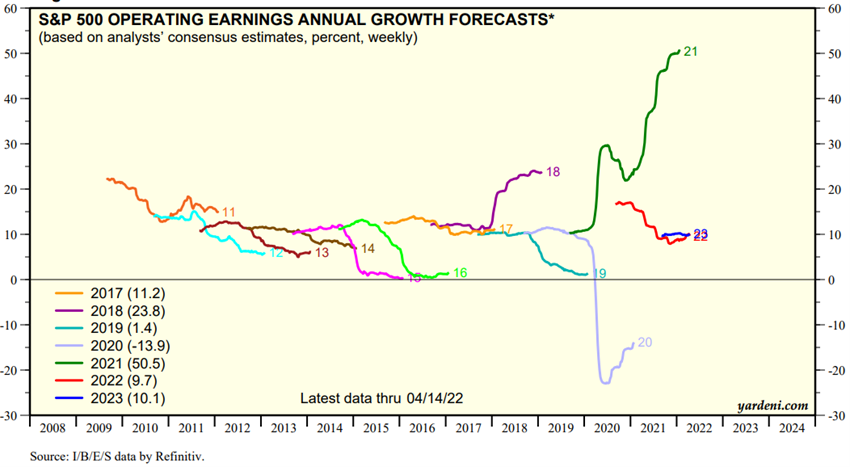

Au cours du dernier trimestre, les analystes de marché ont modérément relevé les perspectives de bénéfices des différentes actions du S&P 500 pour cette année.

Il s’agit d’espérer que la période de résultats qui vient de commencer pourra donner plus de visibilité sur la situation et les perspectives des entreprises.

Malgré la correction, la valorisation du S&P 500 est excessive en termes de multiples, mais contenue dans les méthodes de taux d’intérêt qui comparent l’attractivité relative aux obligations, ce qui augmente sa sensibilité à la hausse des taux.

La guerre en Ukraine aura un impact plus important sur les économies émergentes, y compris la Chine, avec la hausse des prix de l’énergie et des céréales et la baisse du commerce international.

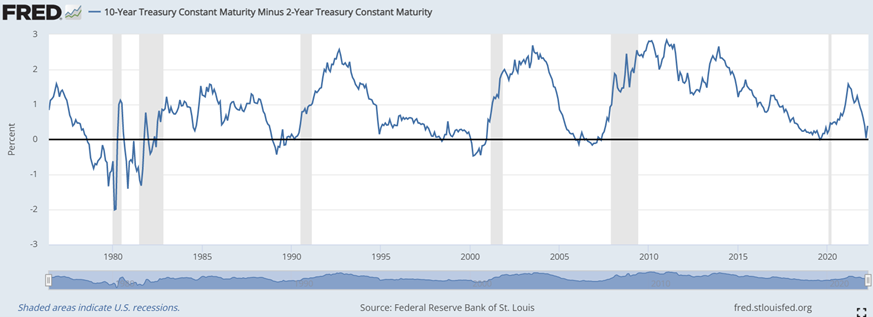

Les investisseurs ont craint l’inversion de la courbe des taux obligataires et la duplication du prix du pétrole en moins d’un an, qui dans le passé ont fonctionné comme des signes avant-coureurs de récession.

Source: YRI S&P 500 Earnings Forecast, Yardeni Research, Apr, 18, 2022

Source : Global Index Briefing : MSCI Forward P/Es, Yardeni Research, 19 avril 2022

Source: YRI S&P 500 Earnings Forecast, Yardeni Research, Apr, 18, 2022

Source: Major Central Bank Total Assets, Yardeni Research, Apr, 19, 2022

Évaluation des marchés obligataires

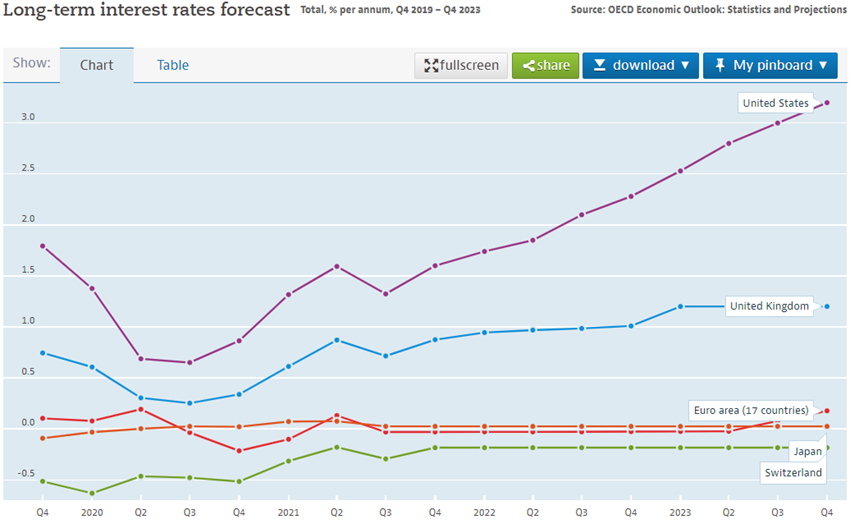

Les marchés obligataires corrigent plus de 10 % par la hausse des taux d’intérêt à long terme

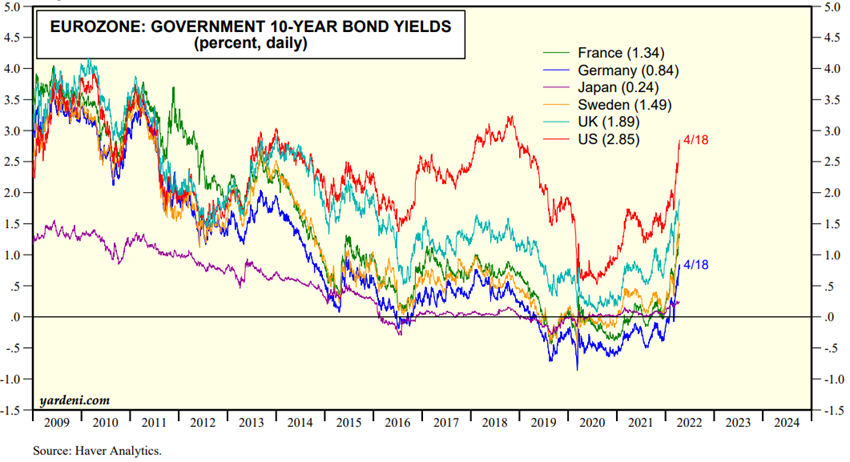

Les obligations dans les pays développés ont corrigé de plus de 10% avec la forte hausse des taux d’intérêt à long terme, en particulier des bons du Trésor américain, aux niveaux de 2019.

Ces taux longs devraient continuer d’augmenter avec la persistance d’une inflation élevée et la hausse plus élevée des taux d’intérêt officiels.

Le marché obligataire est à la croisée des chemins entre les pertes résultant de l’augmentation des intérêts et leur attrait en tant que valeur refuge.

Source: Market Briefing:Global Interest Rates, Yardeni Research, Apr, 18, 2022

Principales opportunités

La fin rapide de la guerre en Ukraine, la baisse des prix des produits de base et la réactivation du commerce international, bien que peu probables, réduiront les pressions inflationnistes et faciliteront l’efficacité de la hausse des taux d’intérêt.

Principaux risques

Une plus grande persistance de l’inflation réduira la consommation et le revenu disponible des ménages, réduira les bénéfices et retardera l’investissement des entreprises, et poussera à une nouvelle hausse des taux d’intérêt, ce qui entraînera un nouveau ralentissement économique.

Certains économistes de renom, tels que Lawrence Summers, Mohamed El-Erian et Nouriel Roubini, estiment que l’action trop complaisante actuelle du FED ne sera pas en mesure d’étouffer une inflation élevée sans un ralentissement économique brutal, conduisant à une forte récession ou à une récession.

À notre avis, cette action plus réactive de la FED à l’évolution des données économiques sera en mesure de produire une transition en douceur du cycle et de la croissance, compte tenu de la solidité et de la capacité financière actuelle des ménages et des entreprises.

La prolongation de la guerre en Ukraine accentuera les risques économiques, financiers et géopolitiques, en particulier la faim et la pauvreté dans les pays africains.

Le conflit et l’isolement de la Russie vis-à-vis des pays occidentaux pourraient conduire à un nouvel ordre politique et économique mondial, entre les démocraties occidentales et les autocraties orientales, polarisé dans les pays de l’OTAN et la Chine / Russie, ce qui pourrait entraîner de plus grandes tensions dans le commerce international et les bruits de la chaîne d’approvisionnement.

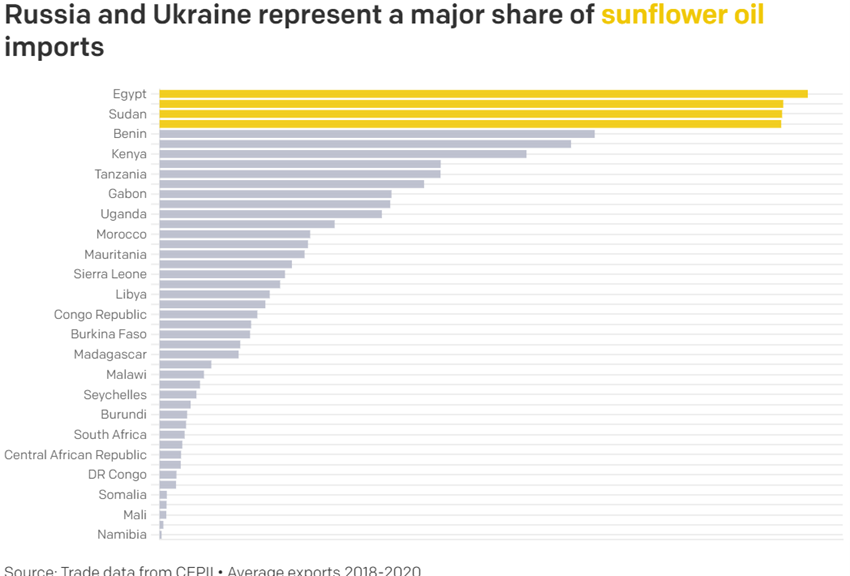

Les risques de plus de faim, de pauvreté, de soulèvement et de soulèvement populaire dans de nombreux pays africains pauvres pourraient augmenter, étant donné que les prix agricoles ont été à leur plus haut niveau au cours des 10 dernières années et que la dépendance à l’égard des importations de ces biens en provenance de Russie et d’Ukraine est très élevée.

Source: OECD, Long term interest rates forecast, Apr, 19

{kind=link}