Cet article fait partie de la série “Comment ils investissent” qui présente comment les principaux investisseurs privés et individuels agissent et gèrent leurs investissements.

En particulier, cet article se concentre principalement sur le cas des fonds de pension publics (Sécurité sociale et autres).

Il comprend également une approche de tous les investissements de retraite dans le monde entier, y compris tous les fonds de pension et autres véhicules de retraite, publics et privés, tels que les comptes individuels ou les plans de retraite dans les différents pays.

Les fonds de pension publics reçoivent des cotisations des employés et des employeurs, ainsi que des crédits publics.

Ils investissent et monétisent ce capital, dans le but d’assurer le paiement des pensions publiques de vieillesse et autres, par exemple l’invalidité.

Dans certains cas, tels que les systèmes de sécurité sociale, ils vont plus loin et doivent assurer d’autres mesures de protection sociale, telles que des allocations de chômage et d’autres aides sociales.

Essentiellement, ce que ces investisseurs font, c’est assurer le meilleur transfert d’actifs à travers du temps.

D’une certaine façon, ils favorisent les investissements et les désinvestissements, dans l’ensemble de la population ouvrant droit à pension, comme chacun d’entre nous le ferait au niveau individuel pour son supplément de retraite à vie, devant gérer les investissements dans une phase d’accumulation et dans une autre d’accumulation.

Il convient de noter que l’allocation des actifs de nos fonds de pension publics ne peut pas être prise en compte pour l’évaluation de notre allocation des investissements en actions mondiales.

La pension publique, normalement à prestations définies, devrait être considérée comme une valeur d’un revenu déterminé et défini (dans la mesure exacte de la viabilité et des révisions apportées aux systèmes).

En ce sens, si la pension publique était considérée comme active, la plus similaire serait une obligation de trésorerie indexée sur l’inflation.

Systèmes de retraite dans les principales économies mondiales

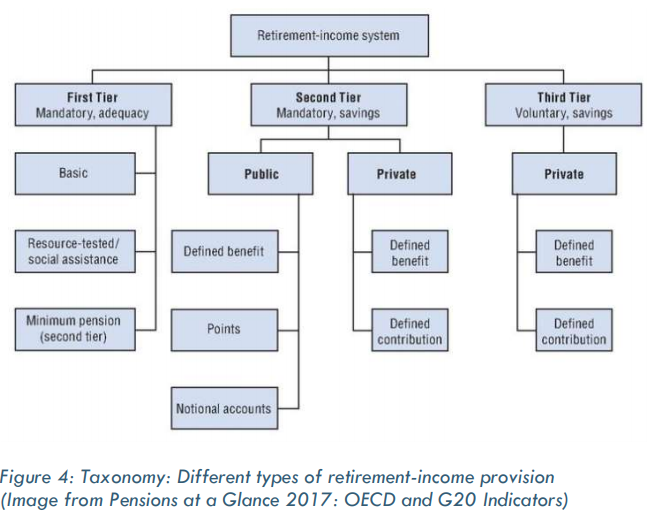

Selon l’OCDE, les systèmes de retraite sont divers, mais des éléments communs peuvent être trouvés dans leur conception en termes de leurs trois piliers, obligatoire et volontaire:

Le premier pilier comprend des programmes visant à assurer aux retraités un niveau de vie minimum.

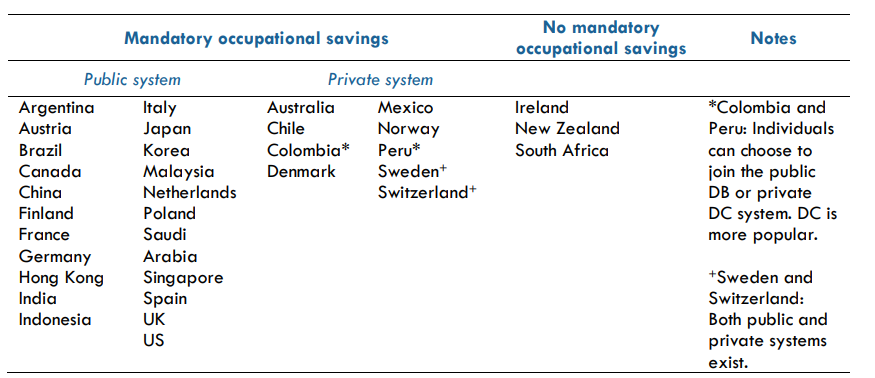

Le deuxième pilier peut être un système public obligatoire et contributif, généralement lié au revenu ou aux gains et/ou un système privé obligatoire et entièrement financé.

La classification supplémentaire peut être fondée sur la façon dont les prestations sont déterminées (cotisations déterminées (CD) ou prestations définies (PD)).

Le troisième pilier dans la plupart des systèmes est l’épargne privée volontaire. La plupart des systèmes de retraite doivent avoir un deuxième et/ou un troisième pilier considérable.

Des pays comme l’Australie et le Danemark ont un système privé solide pour le deuxième pilier, tandis que d’autres marchés de retraite matures, tels que les États-Unis, les Pays-Bas et le Royaume-Uni, ont un système public soutenu par une épargne volontaire importante dans le troisième pilier.

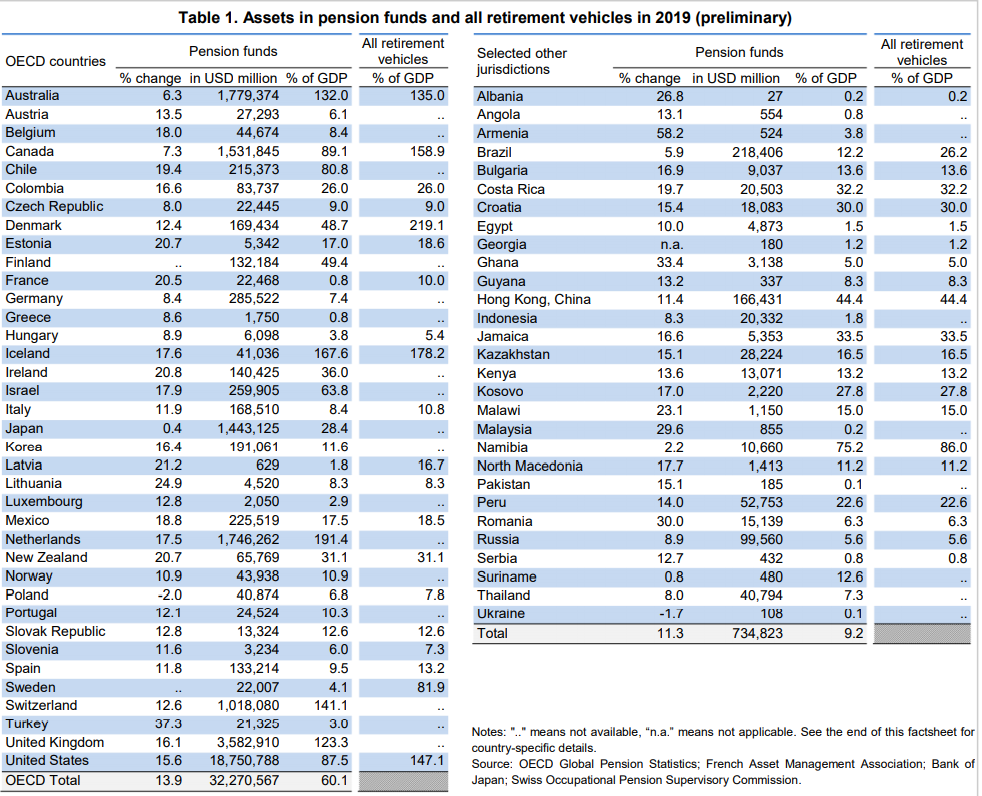

L’OCDE produit chaque année des informations sur les retraites des principales économies du monde, en ajoutant les fonds de pension publics et privés obligatoires et volontaires :

Les fonds de pension détenaient 32.300 milliards de dollars dans la zone de l’OCDE et 0.700 milliards de dollars dans 29 autres pays signalés.

Les États-Unis ont le plus grand montant d’actifs de caisses de pension à la fin de 2019 (18,8 milliards de dollars), suivis du Royaume-Uni (3,6 milliards de dollars), de l’Australie (1,8 milliard de dollars), des Pays-Bas (1,7 milliard de dollars), du Canada (1,5 milliard de dollars), du Japon (1,4 milliard de dollars) et de la Suisse (1,0 milliard de dollars).

Ces sept pays détenaient plus de 90 % de l’ensemble des actifs des fonds de pension dans la zone OCDE.

La répartition des investissements des fonds de pension dans l’OCDE

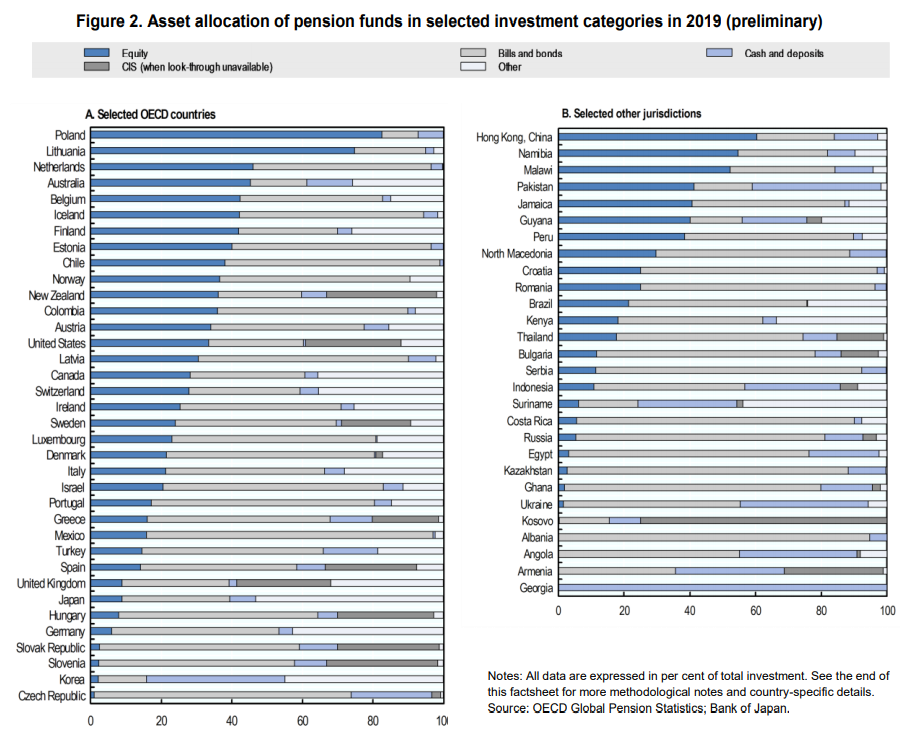

L’allocation des investissements à tous les fonds de pension dans les pays de l’OCDE, tant publics que privés, y compris les entreprises et les professionnels, en 2019 est la suivante :

Les fonds de pension investissent principalement dans des actions et des obligations.

Les fonds de pension détenaient 75 % supplémentaires de leurs portefeuilles en actions et obligations dans 16 des 36 pays déclarants de l’OCDE et dans 17 des 28 juridictions déclarantes.

Les fonds de pension investissent dans ces instruments directement ou indirectement par l’intermédiaire de véhicules de placement collectif (ECI).

Dans la plupart des pays, les obligations et les actions sont les deux principales catégories d’actifs dans lesquelles les fonds de pension investissent, représentant plus de la moitié des investissements dans 32 des 36 pays de l’OCDE et dans les cinq juridictions non membres de l’OCDE du G20.

La proportion d’actions et d’obligations varie considérablement d’un pays à l’autre.

En général, bien qu’il y ait une plus grande préférence pour les obligations, l’inverse est vrai dans certains pays, à savoir six pays où les actions ont dépassé les obligations (par exemple en Australie de 43,7% à 14,6%) et en Afrique du Sud (37,2% à 16,2%).

Les obligations du Trésor ou de la dette publique représentent la plus grande part des obligations directes (c’est-à-dire à l’exclusion des placements par le biais de placements collectifs) dans plusieurs pays.

Par exemple, les obligations d’État représentaient 96,9 % des investissements obligataires en Hongrie et 87,6 % en République tchèque, mais seulement 24,8 % en Norvège et 10,5 % en Nouvelle-Zélande.

Les liquidités et les dépôts représentent également une part importante des avoirs de retraite dans certains pays de l’OCDE.

Par exemple, le pourcentage détenu en espèces et en dépôts était très élevé en République tchèque (19,7 %), en Indonésie (27,5 %) et en France (34,5 %, plans PERCO).

Dans la plupart des pays, les prêts, les biens immobiliers (terrains et bâtiments), les contrats d’assurance non alloués et les fonds d’investissement privés (présentés comme « autres » dans le tableau) ne représentent que des parts relativement faibles des investissements dans les actifs de retraite, malgré quelques exceptions.

L’immobilier, par exemple, était une composante importante des portefeuilles des prestataires de retraite (directement ou indirectement par le biais de placements collectifs) en Australie, au Canada et en Finlande (entre 10 % et 15 % de l’actif total).

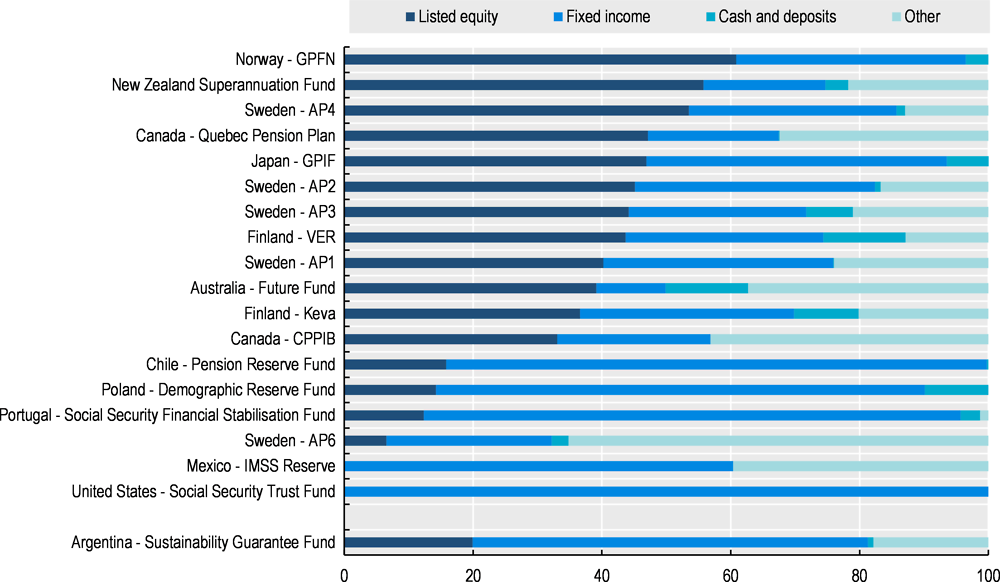

L’allocation des investissements des fonds de pension publics

En ce qui concerne exclusivement les fonds de réserve publics de pension (PPRF), la répartition des investissements est la suivante:

Les obligations et les actions sont également les classes d’actifs prédominantes dans les portefeuilles de pprf à la fin de 2017.

Il existe également un fort biais pour les actions de certains fonds de réserve, reflétant leurs perspectives d’investissement à long terme et, en général, une plus grande autonomie d’investissement.

Par exemple, le Fonds de pension du gouvernement norvégien a investi 60,9 % de ses actifs en actions et 35,6 % en obligations, les fonds de pension suédois AP sont en moyenne autour de 46 % pour les actions et 33 % pour les obligations, et le régime de retraite du Québec du Canada 47,2 % en actions et 20,3 % pour les obligations.

Le GPIF japonais a récemment investi davantage dans les actions que dans les titres à revenu fixe, attribuant 46,9% des actifs à des actions cotées (contre 46,6% en obligations).

Au contraire, les fonds de réserve au Chili, au Portugal et en Pologne, par exemple, ont investi beaucoup plus dans les obligations que dans les actions.

Le cas extrême est celui du PPRF américain, qui est légalement entièrement investi dans des titres du Trésor.

Certains PPRF ont également investi dans l’immobilier et dans des catégories non traditionnelles telles que le capital-investissement et les hedge funds.

Par exemple, certains des fonds ayant la plus forte allocation pour les fonds de capital-investissement et les fonds spéculatifs comprenaient ceux du Mexique (39,7 % au total) et de l’Australie (23,6 %)

La situation de tous les marchés des retraites dans le monde

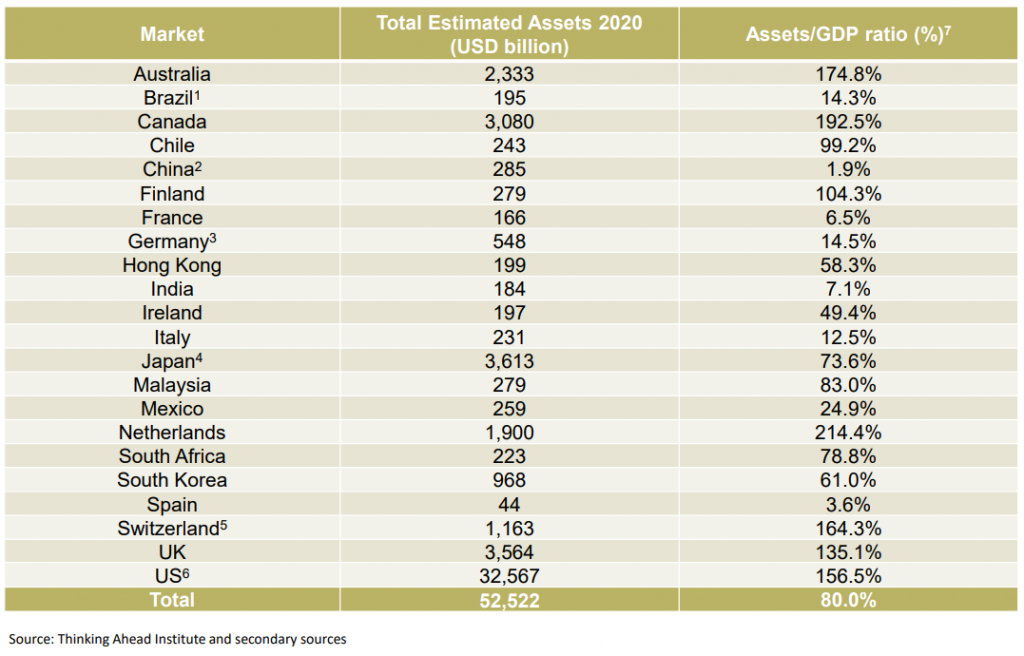

Le Thinking Ahead Institute mène chaque année une autre étude couvrant 22 marchés de retraite dans le monde, dans laquelle il étend l’analyse à tous les investissements de retraite au-delà des pensions, par exemple, les comptes de retraite individuels (comptes de retraite individuels ou IRA) aux États-Unis.

L’objectif est de mieux saisir les actifs de retraite dans le monde entier et d’étendre l’analyse à l’univers du 3e pilier (épargne individuelle), qui est principalement utilisé à des fins de prévoyance dans de nombreux marchés.

L’étude couvre les 22 plus grands marchés des régimes de retraite au monde : Australie, Brésil, Canada, Chili, Chine, Finlande, France, Allemagne, Hong Kong, Inde, Irlande, Japon, Malaisie, Mexique, Pays-Bas, Afrique du Sud, Corée du Sud, Espagne, Suisse et Royaume-Uni.

Le total des actifs de retraite de ces 22 pays s’élève à 52,5 billions de dollars.

On estime qu’en dehors de ces 22 pays, il y aura 3 à 5 milliards de dollars supplémentaires d’actifs de retraite pour un total de 195 pays.

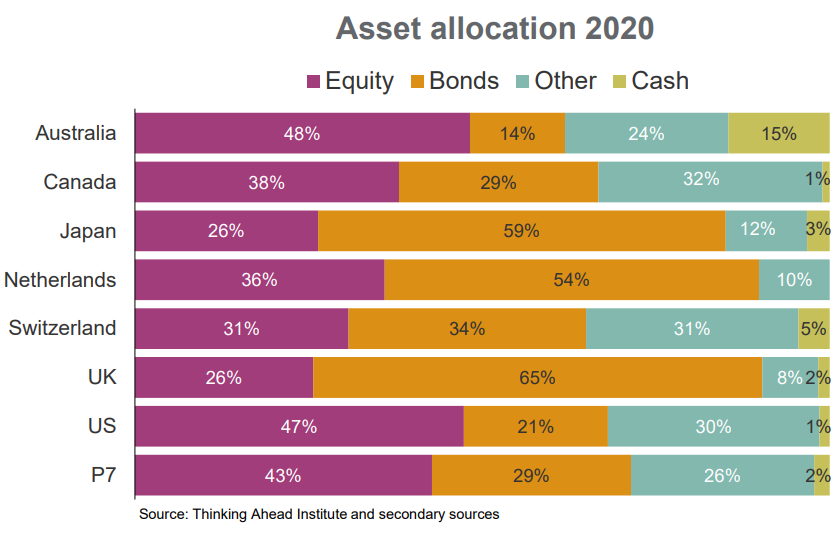

Les États-Unis sont le plus grand marché dans ces 22 pays, avec une part de 62,0% des actifs, suivis du Japon et du Royaume-Uni avec 6,9% et 6,8%, respectivement. Environ 92% des actifs des 22 pays se trouvent sur les sept plus grands marchés, l’Australie, le Canada, le Japon, les Pays-Bas, la Suisse et le Royaume-Uni.

Les États-Unis et l’Australie sont les pays avec les crédits de stock les plus élevés parmi les 7 plus grands pays.

Le Japon, les Pays-Bas et le Royaume-Uni ont une dotation plus élevée pour les obligations.

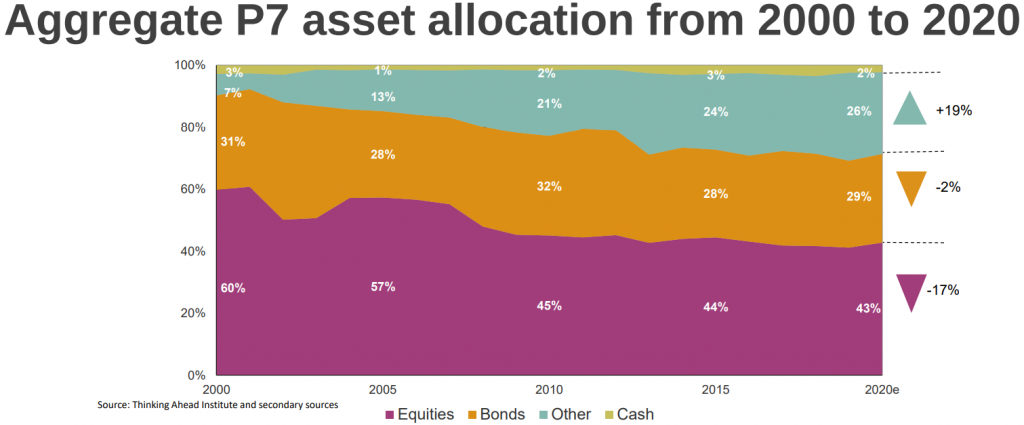

La structure de la répartition de l’actif a changé depuis 2000. La répartition des actions a diminué, tandis que les investissements dans d’autres actifs ont augmenté au cours de la même période.

{kind=link}