Les fonds indiciels, qui étaient presque inexistants il y a 50 ans, jouent aujourd’hui un rôle de premier plan sur les marchés financiers mondiaux.

La croissance de l’indexation a été stimulée par l’incapacité des gestionnaires actifs, dans l’ensemble, à surpasser les indices de référence passifs. Il ne s’agit pas d’un développement nouveau, car il a été signalé pour la première fois il y a 90 ans.

L’augmentation de la gestion passive est une conséquence des déficits de performance actifs.

Ces lacunes peuvent être attribuées à trois facteurs. La professionnalisation de la gestion des investissements, le coût supérieur et l’asymétrie des rendements boursiers.

Étant donné que chacun de ces facteurs est susceptible de persister, l’avantage de l’indexation par rapport à la gestion active devrait également persister.

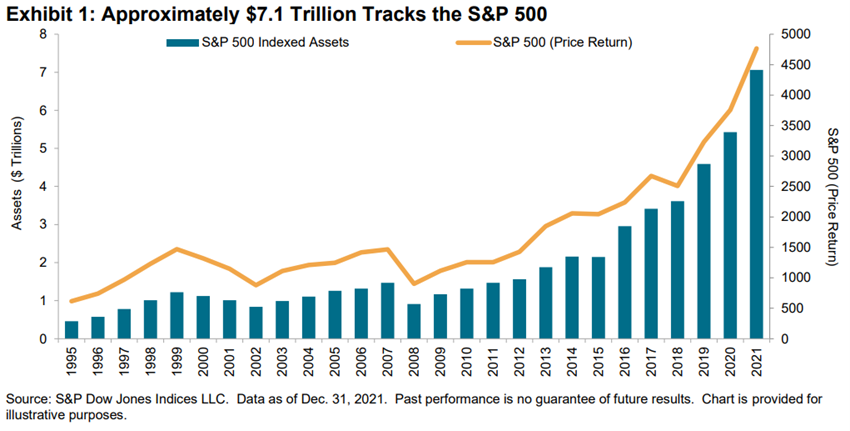

Environ 7,1 milliards de dollars sont indexés sur le S&P 500

Le graphique suivant illustre la croissance des actifs qui suivent le S&P 500, l’indice le plus important du plus grand marché boursier du monde, mais cette tendance ne s’est pas limitée aux États-Unis (ni aux actions) :

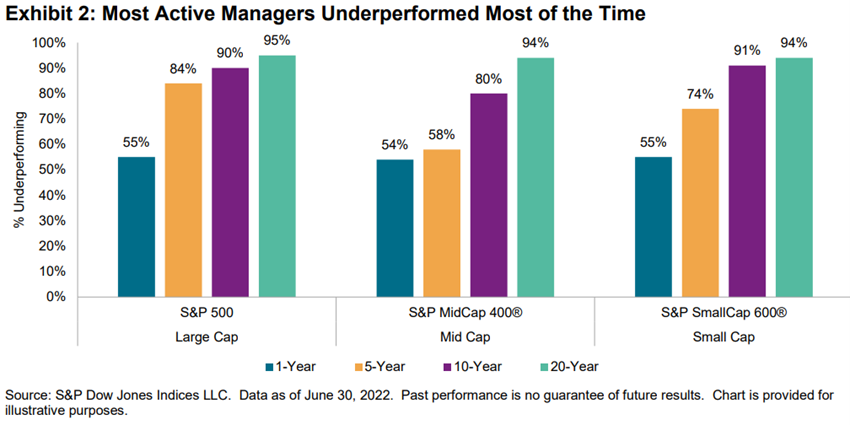

La plupart des gestionnaires de hedge funds actifs ont sous-performé les indices de référence

La plupart des fonds actifs ont sous-performé les indices de référence adaptés à leur style d’investissement.

Ce n’est pas rare. En fait, tout au long de l’histoire de la base de données SPIVA, les mauvaises performances sont beaucoup plus courantes qu’autrement.

De plus, l’allongement de l’horizon temporel rend la gestion active encore pire, au lieu de l’améliorer.

En outre, il convient de noter que les gestionnaires de fonds actifs de portefeuilles de moyennes et petites capitalisations ont connu autant de difficultés que leurs homologues à grande capitalisation.

Ce n’est pas une conclusion intuitive. En fait, on fait parfois valoir que les investisseurs devraient indexer des actions à grande capitalisation bien examinées, analysées et relativement « efficaces » et faire appel à des gestionnaires actifs dans les domaines moins analysés des petites et moyennes capitalisations.

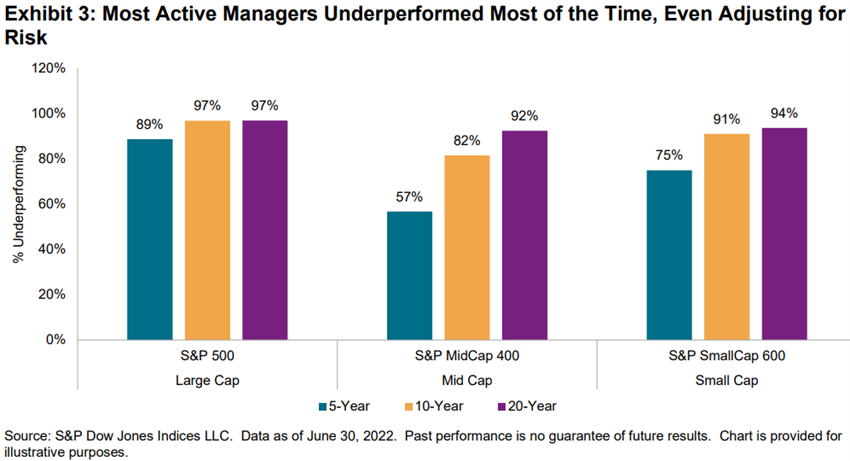

La plupart des gestionnaires de fonds actifs ont sous-performé la plupart du temps, même en tenant compte du risque

Les gestionnaires actifs font parfois valoir que, même s’ils ne réussissent pas à surperformer les indices, ils profitent à leurs clients en gérant la volatilité du portefeuille et en améliorant ainsi les rendements ajustés au risque.

D’une manière générale, cette prémisse est incorrecte. La plupart des portefeuilles actifs sont plus volatils que les indices de référence auxquels ils sont comparés.

Les données SPIVA sur la performance ajustée au risque sont donc relativement sombres, comme le montre le graphique suivant :

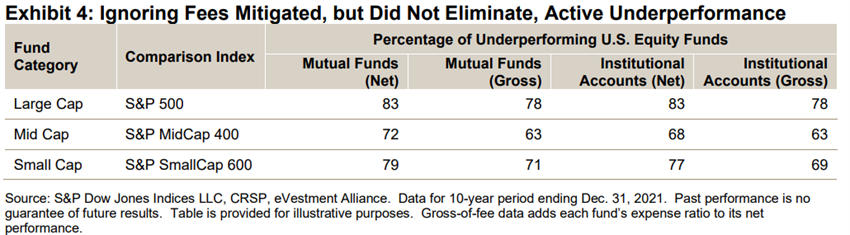

Ignorer les frais atténue, mais n’élimine pas, la sous-performance des fonds actifs

La base de données SPIVA se concentre sur les fonds d’investissement, nets de commissions, et les critiques affirment parfois que la mauvaise performance des gestionnaires est entièrement due au niveau des commissions.

Il est également juste de noter que les détenteurs de fonds actifs institutionnels disposent d’un pouvoir de négociation substantiel, ce qui se traduit par des commissions moins élevées et des résultats de performance potentiellement meilleurs que ceux obtenus par les investisseurs individuels de fonds d’investissement

Ces objections sont exactes, mais pas décisives.

Même en ignorant complètement les frais, le graphique suivant montre que la plupart des gestionnaires de fonds actifs ont toujours sous-performé :

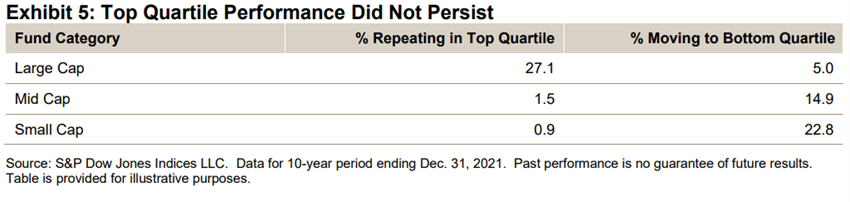

La performance du quartile supérieur des fonds actifs n’a pas persisté

Si la plupart des gestionnaires de fonds actifs sous-performent, il est théoriquement possible que certains gestionnaires soient constamment au-dessus de la moyenne.

Lorsqu’un gestionnaire actif surpasse son indice de référence, pour savoir si ce résultat est le produit d’une véritable compétence ou simplement de la chance, on pourrait penser que la véritable compétence est susceptible de persister, tandis que la chance est aléatoire et se dissipera rapidement.

Si le rendement était complètement aléatoire, nous nous attendrions à ce que 25 % des gestionnaires du premier quartile au cours des cinq premières années se trouvent dans le quartile supérieur au cours des cinq années suivantes.

C’est plus ou moins ce qui s’est passé avec les gestionnaires de grandes capitalisations, mais leurs homologues à moyenne et petite capitalisation sont loin d’avoir atteint cette marque.

En fait, les gestionnaires du quartile supérieur des petites et moyennes capitalisations étaient plus susceptibles de passer dans le quartile inférieur que de rester dans le haut.

Coût

Le faible coût est l’explication la plus simple du succès de la gestion passive.

Étant donné que le portefeuille passif détient une part proportionnelle de la capitalisation de chaque action, son portefeuille sera identique au portefeuille agrégé des gestionnaires de fonds actifs. Avant les coûts, les portefeuilles passifs et actifs verront donc le même rendement.

Cependant, les coûts des gestionnaires actifs, pour la recherche, le trading, les frais de gestion, etc., sont intrinsèquement plus élevés que ceux des gestionnaires passifs. Ainsi, le dollar moyen géré activement devrait sous-performer le dollar moyen géré passivement, net des coûts.

Pour illustrer l’importance des coûts, il suffit de considérer que le ratio de frais moyen des gestionnaires actifs de fonds d’investissement en actions américaines en 2021 était de 0,68 %, contre seulement 0,06 % pour leurs concurrents passifs. Cette différence de 62 points de base donne aux investisseurs un avantage automatique pour les gestionnaires passifs par rapport aux gestionnaires actifs.

De plus, la popularité croissante des fonds indiciels, associée à la consolidation de l’industrie et aux économies d’échelle, a le potentiel de réduire davantage les coûts des véhicules passifs.

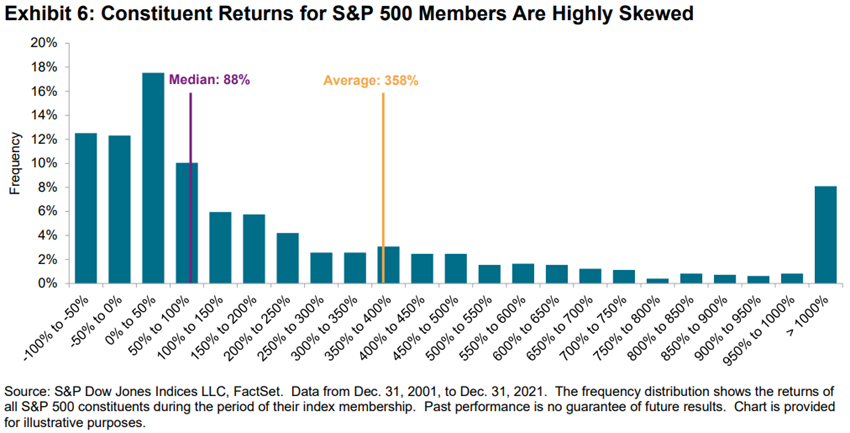

Les rendements des membres constitutifs du S&P 500 sont fortement biaisés

Si les rendements des actions étaient normalement distribués, une action choisie au hasard aurait une probabilité égale de générer une performance supérieure à la moyenne.

Lorsque la distribution est faussée, la sélection devient beaucoup plus difficile.

Sur les 975 actions qui ont fait partie du S&P 500 à un moment donné entre 2002 et 2021, seules 253 ont surperformé la moyenne. En d’autres termes, la probabilité qu’une action choisie au hasard génère une performance supérieure à la moyenne était de 26 % et non de 50 %.

Moins il y a d’actions plus performantes, plus il est difficile de les gérer activement.

Accès ici : https://www.spglobal.com/spdji/en/documents/research/research-shooting-the-messenger.pdf

{kind=link}