Le deuxième trimestre se termine sur une note légère, avec beaucoup de volatilité, au son des tarifs douaniers de Trump et de la préparation de son « gros, beau projet de loi sur les impôts et les dépenses ».

Les marchés boursiers ont reculé à des niveaux de correction peu après les tarifs astronomiques annoncés le « jour de la libération » au début d’avril, et se sont redressés avec la baisse du tarif de base et le passage du temps pour la négociation d’accords commerciaux qui se termine le 9 juillet.

Ce trimestre est décisif pour le second mandat de Trump, sur le plan économique, puisque le « projet de loi sur les impôts et les dépenses », qui définit ses options économiques, devrait être approuvé dans cette période.

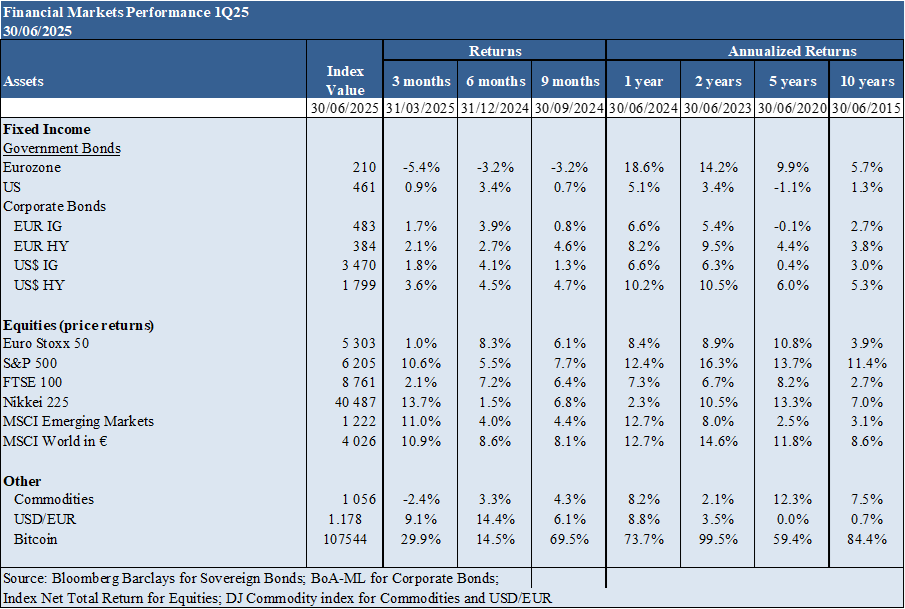

Performance Marchés 2T25 : Les actions des pays développés sont proches de leurs niveaux les plus élevés. Les actions américaines se sont appréciées de 10 % au cours du trimestre, avec une grande volatilité en raison des tarifs imposés par Trump.

Contexte macroéconomique : La croissance économique mondiale reste à un rythme modéré, avec des taux d’inflation d’environ 2 % dans la zone euro et de 2,4 % aux États-Unis, sous l’influence de nouveaux droits de douane.

Contexte micro : Les indicateurs économiques avancés instantanés et avancés sont stables presque partout dans le monde.

Politiques économiques : La Fed a maintenu ses taux d’intérêt officiels, tandis que la BCE et la BoE ont poursuivi leurs réductions. Ce trimestre, l’attention se portera sur la politique budgétaire de ce mandat de Trump, centrée sur le « projet de loi sur les impôts et les dépenses » et les accords tarifaires commerciaux.

Marchés d’actions : Les marchés d’actions ont atteint des sommets historiques, avec beaucoup de volatilité aux États-Unis, associée à la politique tarifaire de Trump.

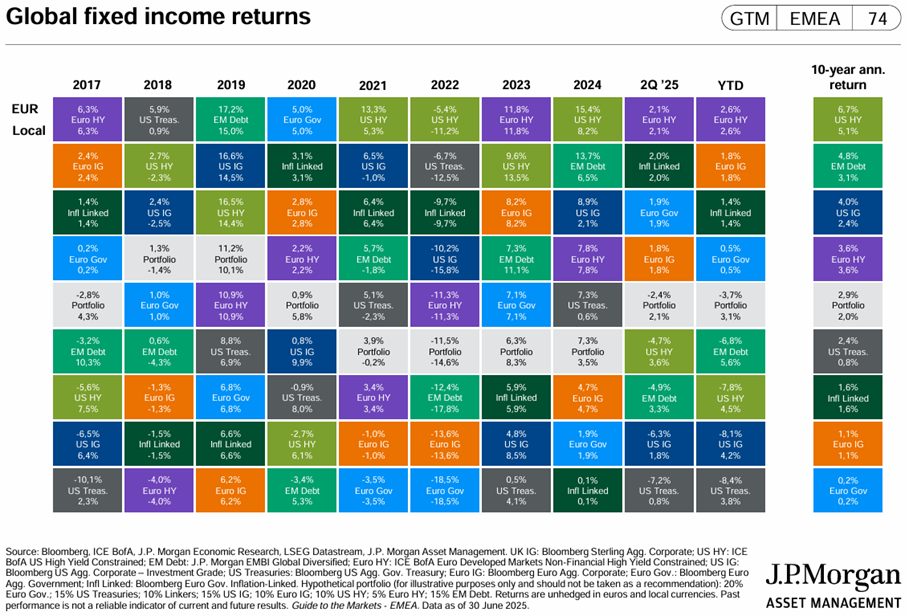

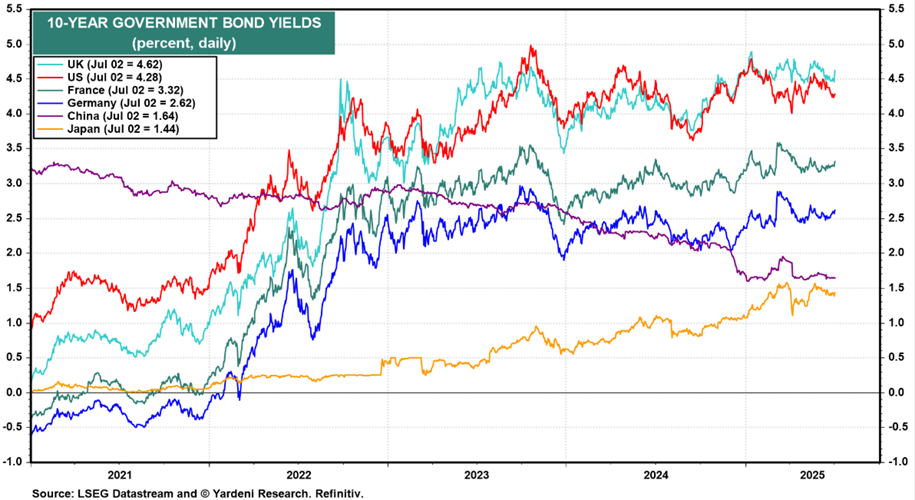

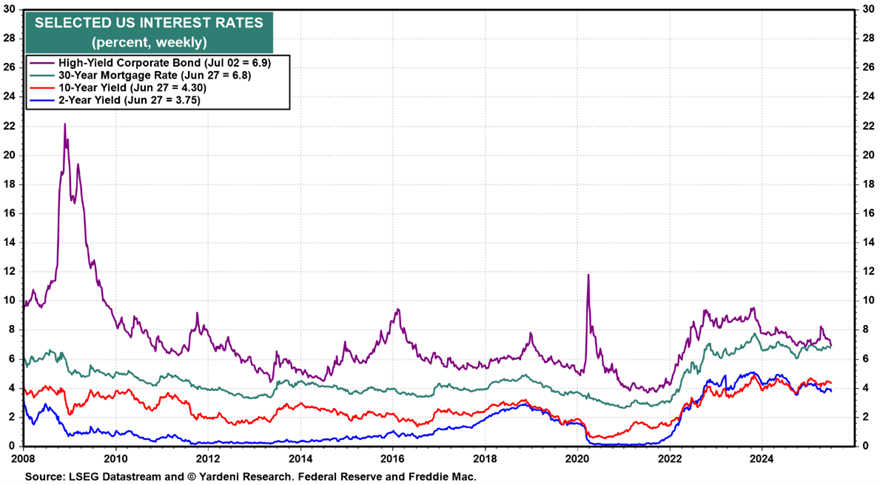

Marchés obligataires : Les taux d’intérêt longs ont baissé dans les économies développées, valorisant les investissements obligataires alors que les spreads de crédit se maintenaient.

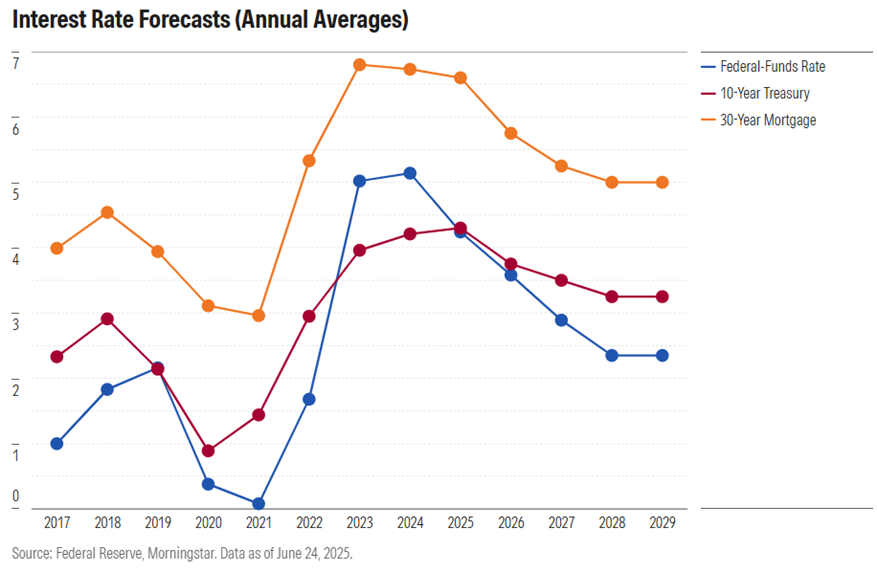

Principales opportunités : La possibilité d’une reprise de la baisse des taux d’intérêt officiels aux États-Unis.

Principaux risques : Les effets d’une mauvaise issue des négociations tarifaires de Trump avec ses partenaires clés, à savoir la Chine, la zone euro et le Japon.

Les marchés financiers dans un contexte macroéconomique positif, et sous l’influence des impacts de la politique budgétaire de Trump, sur les tarifs douaniers et l’inflation.

Performance des marchés financiers au 2T25 : Les actions des pays développés sont proches de leurs plus hauts niveaux. Les actions américaines se sont appréciées de 10 % au cours du trimestre, avec une grande volatilité en raison des tarifs imposés par Trump.

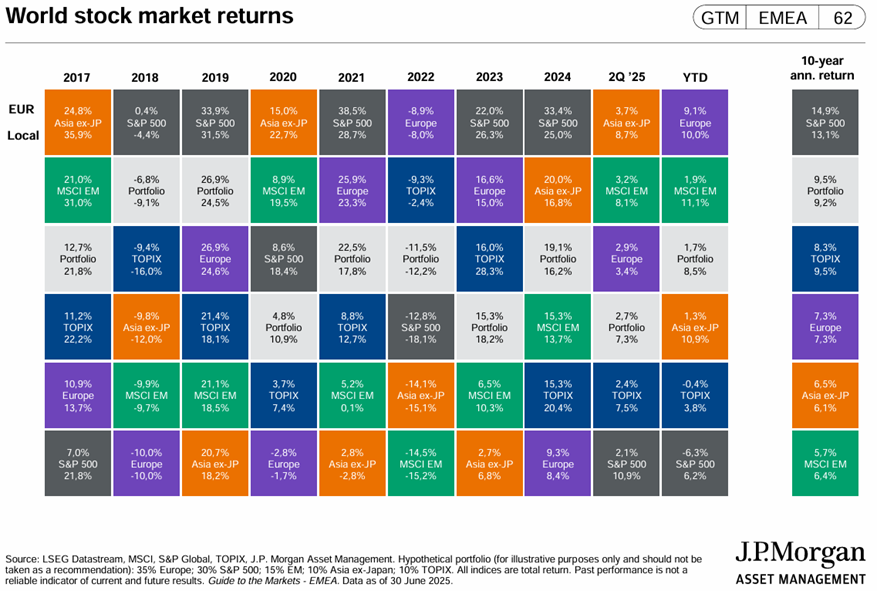

Les principaux indices boursiers des marchés développés sont proches de leurs sommets. Cette année, la performance des actions américaines est inférieure à celle des actions européennes, à l’inverse de la tendance des 12 dernières années (et de la monnaie locale, c’est-à-dire sans tenir compte de la dévaluation de 14 % du dollar).

Les marchés obligataires de l’Ouest se sont légèrement appréciés au cours du trimestre en raison de la baisse des taux d’intérêt.

Les crypto-monnaies ont atteint un sommet historique de 108 000 $.

Contexte macroéconomique : La croissance économique mondiale reste à un rythme modéré, avec des taux d’inflation autour de 2 % dans la zone euro, et de 2,4 % aux États-Unis, sous l’influence de nouveaux droits de douane.

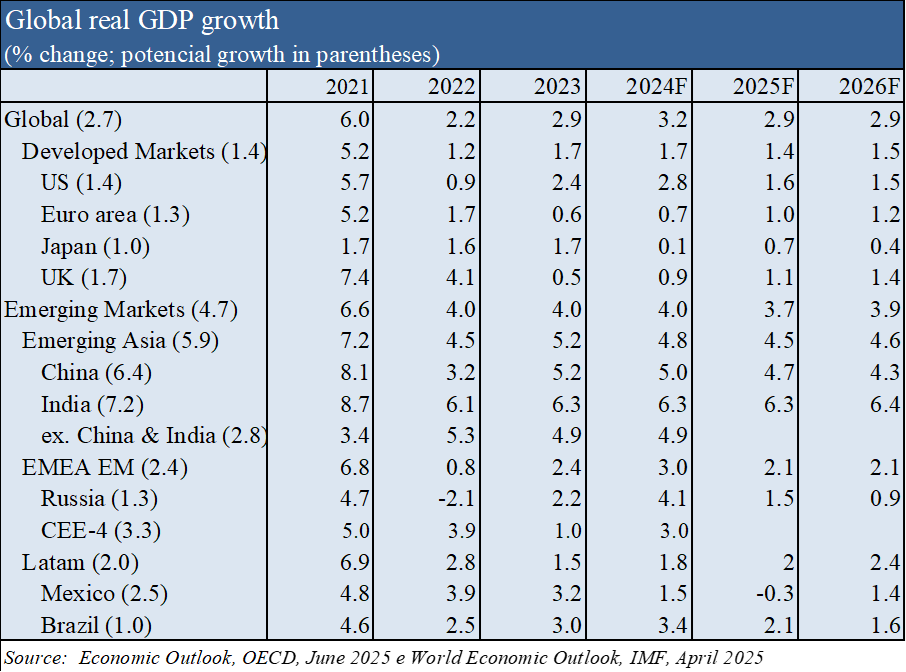

Selon les prévisions de l’OCDE pour le mois de juin, la croissance économique mondiale s’établira à 2,9 % en 2025 et 2026, avec une baisse aux États-Unis et une augmentation dans la zone euro.

L’inflation devrait passer de 3,6 % en 2025 à 3,2 % en 2026 dans les pays du G20, mais avec la possibilité d’une augmentation aux États-Unis en raison de l’augmentation des droits de douane.

.

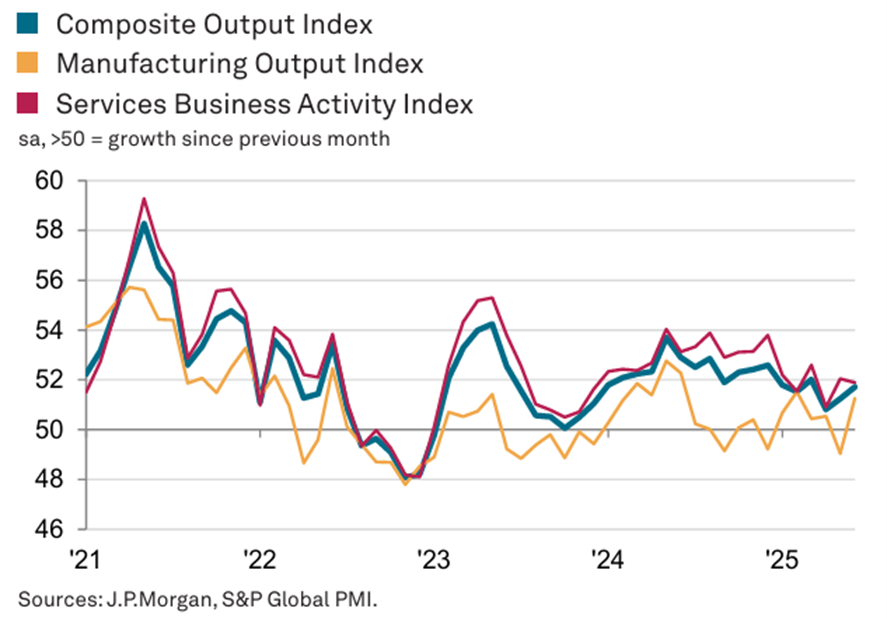

Contexte microéconomique : Les indicateurs économiques avancés instantanés et avancés sont stables presque partout dans le monde.

L’indice global de l’activité des services s’est établi à 51,9 en juin, légèrement au-dessus des 51,3 de son équivalent industriel.

Politiques économiques : La Fed a maintenu les taux d’intérêt officiels, tandis que la BCE et la BoE ont poursuivi les réductions. Ce trimestre, l’attention se portera sur la politique budgétaire de ce mandat de Trump, centrée sur le « projet de loi sur les impôts et les dépenses » et les accords tarifaires commerciaux.

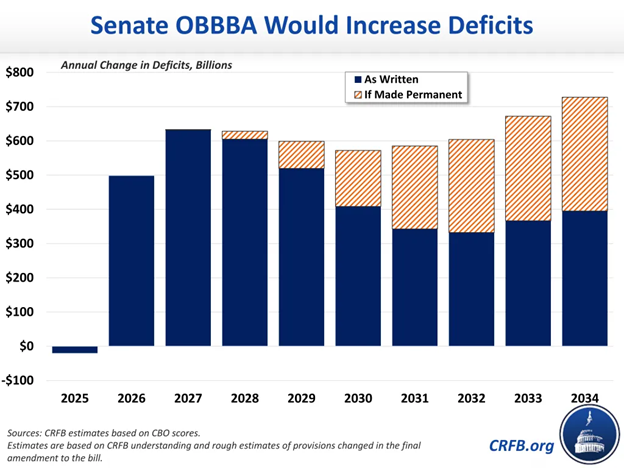

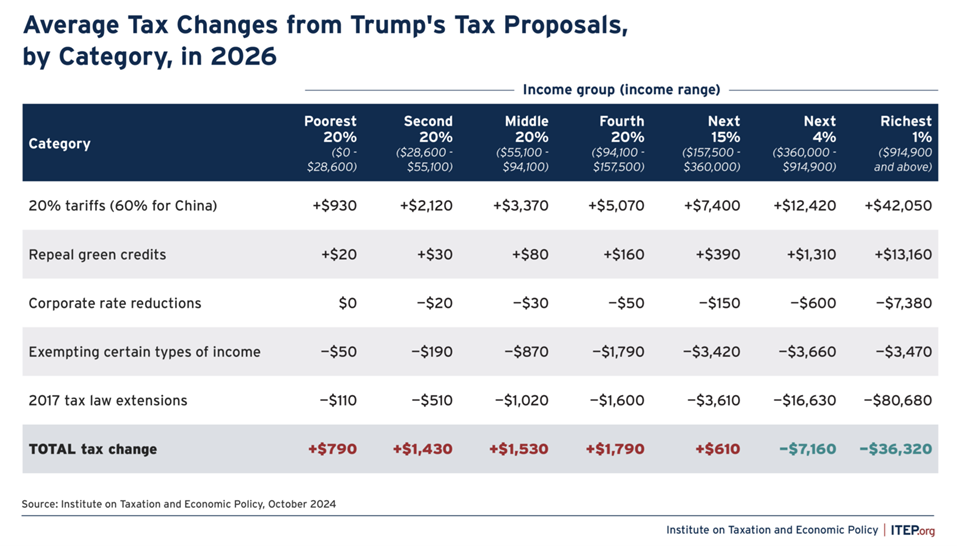

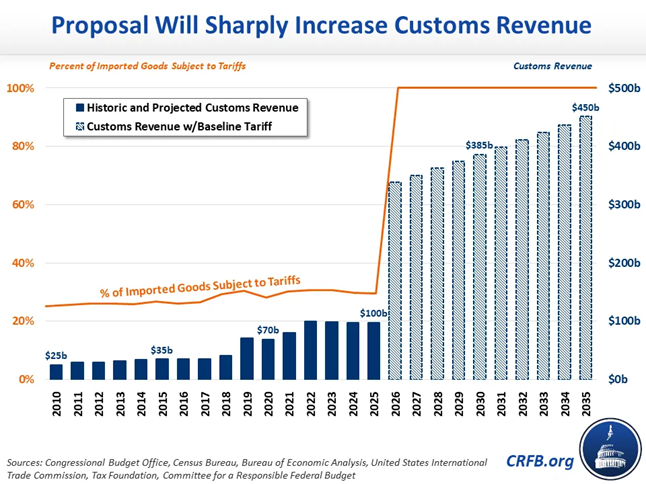

Le projet de loi sur les impôts et les dépenses de Trump devrait être approuvé ce trimestre.

Cette loi constitue le programme économique du second mandat de Trump, établissant la prolongation des baisses d’impôts instaurées en 2017 et qui prendraient fin en 2025, au détriment des coupes dans les incitations aux énergies renouvelables, à la santé et aux dépenses sociales.

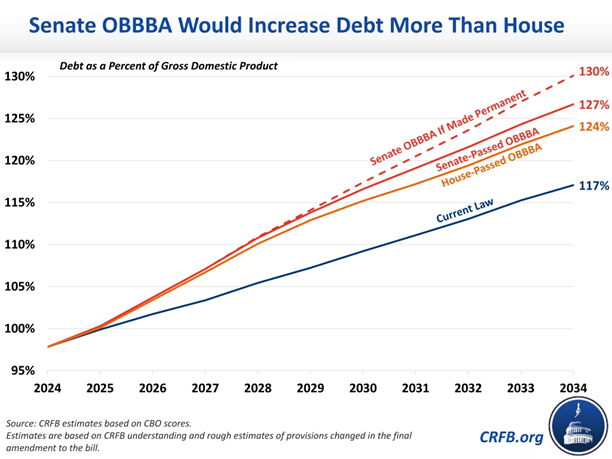

À la suite de cette loi, qui est en cours d’approbation par le Sénat, des analystes indépendants prévoient une augmentation de la dette publique de 3,4 billions de dollars d’ici 2034, et le ratio correspondant au PIB à 127 %.

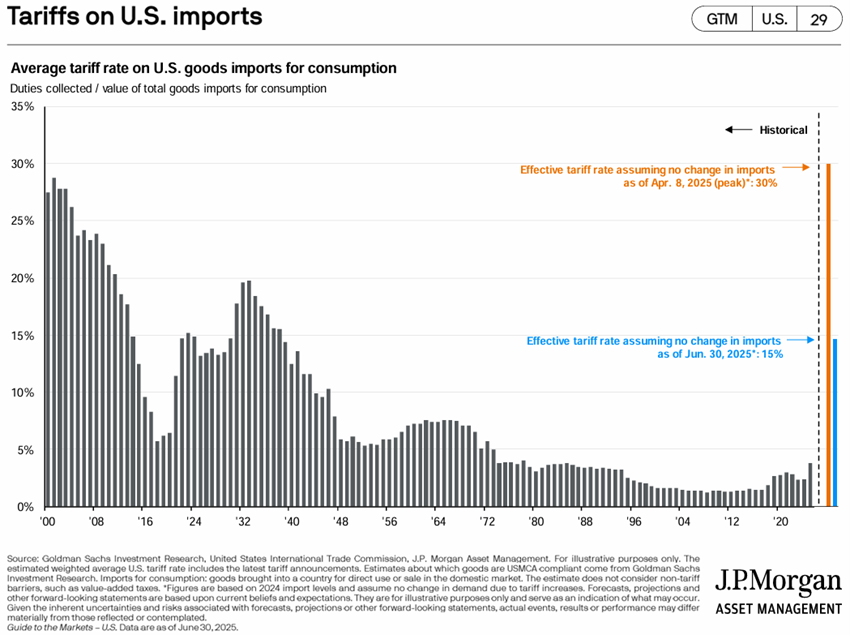

Trump a fait valoir que les recettes tarifaires résultant de l’augmentation des droits de douane réduiront ces valeurs, ce qui conditionne les négociations en cours avec les partenaires commerciaux.

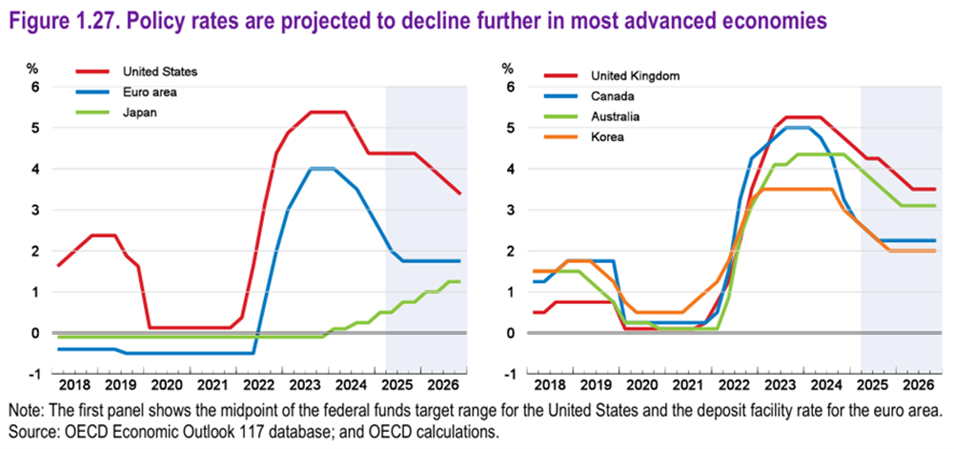

Au T1, la Fed a maintenu les taux d’intérêt officiels à %-4,5%, prévoyant 2 baisses (soit 0,5 %) pour cette année, justifiant la prudence par les effets inflationnistes de la hausse des tarifs.

La BCE a abaissé ses taux directeurs à %-2.40% en juin.

La Banque d’Angleterre a maintenu le taux d’intérêt officiel à 4,25 % en juin.

Évaluation des marchés boursiers : Les marchés boursiers ont atteint des sommets historiques, avec beaucoup de volatilité aux États-Unis, associée à la politique tarifaire de Trump.

Le marché boursier américain a récupéré ses pertes depuis l’annonce préalable des droits de douane de Trump fin février.

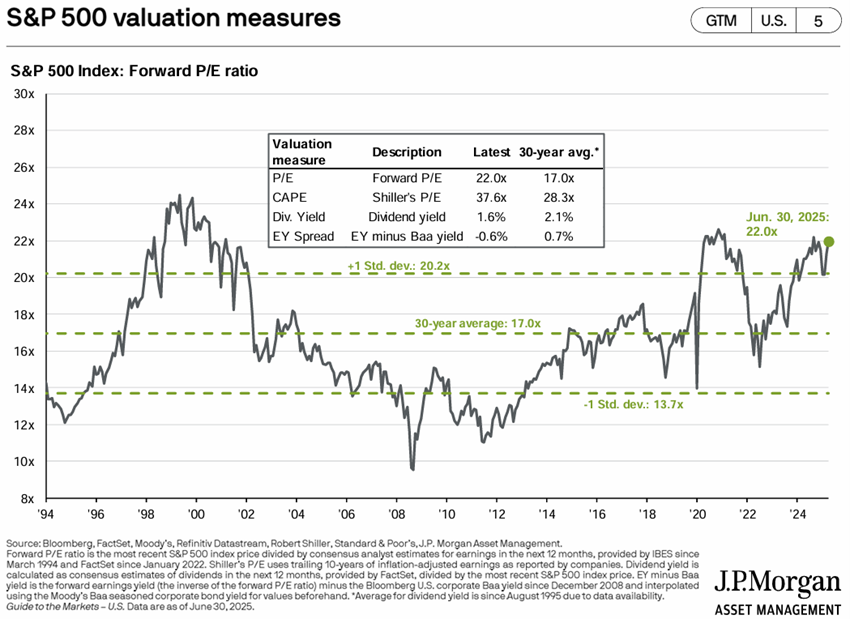

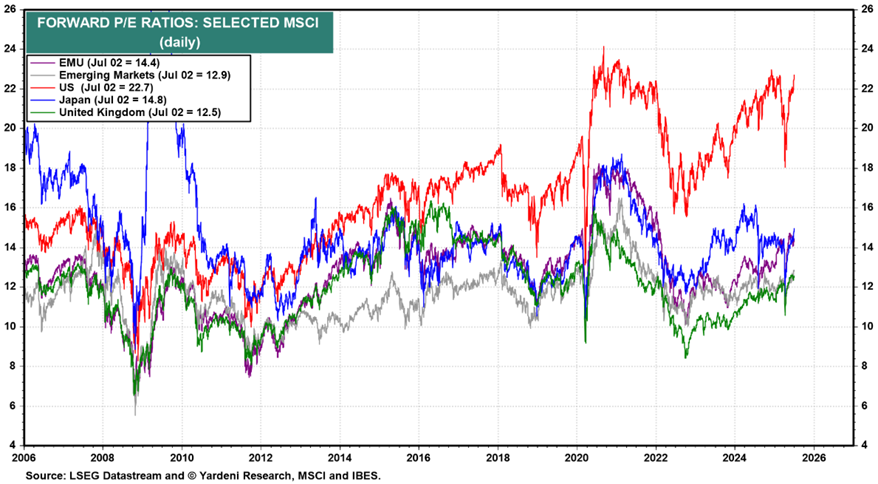

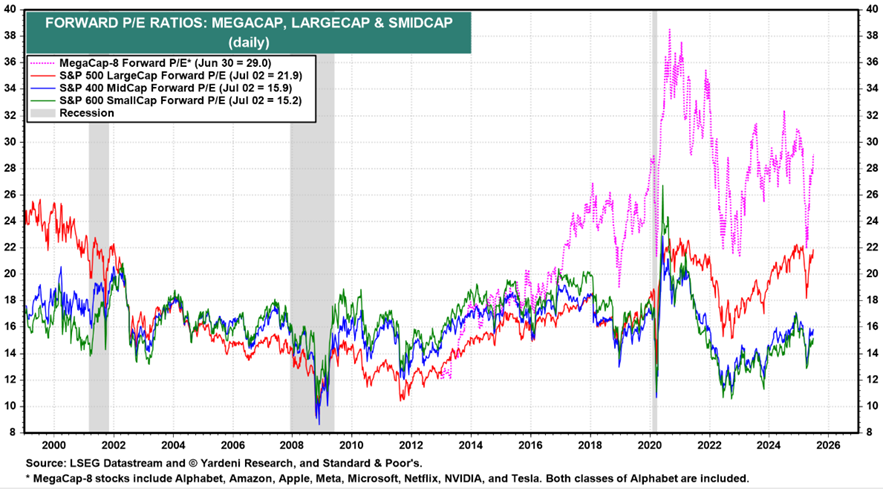

Le PER à terme de 22x pour les États-Unis est toujours supérieur à la moyenne à long terme, tombant à 19x sans les 10 Mega Caps.

Le PER du Japon est de 14,8x, celui de la zone euro de 14,4x, celui du Royaume-Uni de 12,5x et celui des marchés émergents de 12,9x.

Le PER des actions américaines à moyenne et à petite capitalisation se situe tous deux entre 15,9x et 15,2x, légèrement au-dessus de la moyenne à long terme.

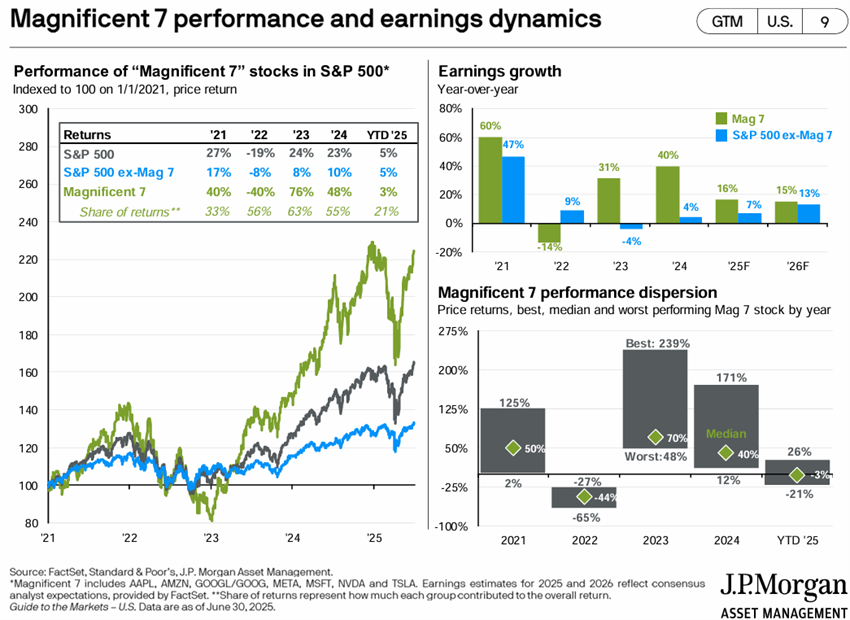

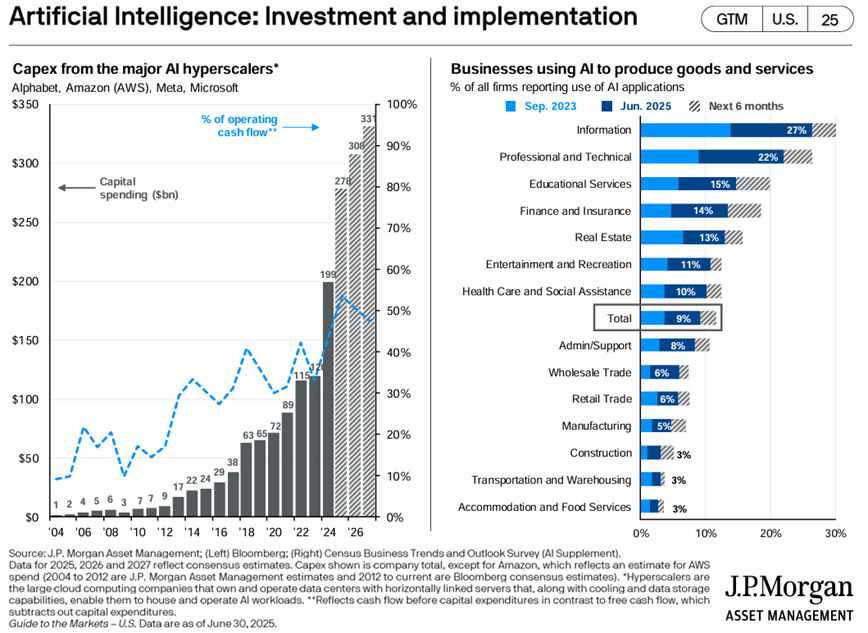

Les investissements annuels en IA des hyperscalers continuent d’augmenter à un bon rythme, atteignant une valeur moyenne de 300 milliards de dollars au cours des 3 prochaines années.

Évaluation du marché obligataire : Les taux d’intérêt à long terme ont baissé dans les économies développées, ce qui a augmenté la valeur des investissements obligataires à mesure que les spreads de crédit se sont maintenus.

Les taux d’intérêt sans risque à long terme ont baissé dans les pays développés.

Aux États-Unis et en Europe, les spreads de crédit ont légèrement augmenté en raison des incertitudes économiques et géopolitiques.

La Fed est à la croisée des chemins pour la reprise des baisses de taux. La proximité d’une inflation de 2 % et des signes de ralentissement de la croissance économique pourraient justifier cette baisse, mais l’augmentation des droits de douane a accru les anticipations inflationnistes.

Principales opportunités : La possibilité d’une reprise de la baisse des taux d’intérêt officiels aux États-Unis.

La Fed pourrait annoncer la reprise des baisses de droits de douane en septembre, avec des effets positifs sur les marchés boursiers, comme cela s’est produit dans la zone euro.

Principaux risques : les effets d’une mauvaise issue des négociations tarifaires de Trump avec des partenaires clés, notamment la Chine, la zone euro et le Japon, et les impacts à long terme de l’aggravation de la dette américaine.

Trump a besoin d’un montant important de recettes tarifaires pour atténuer l’aggravation de sa politique budgétaire intérieure, ce qui rend les négociations difficiles et augmente les risques inflationnistes.

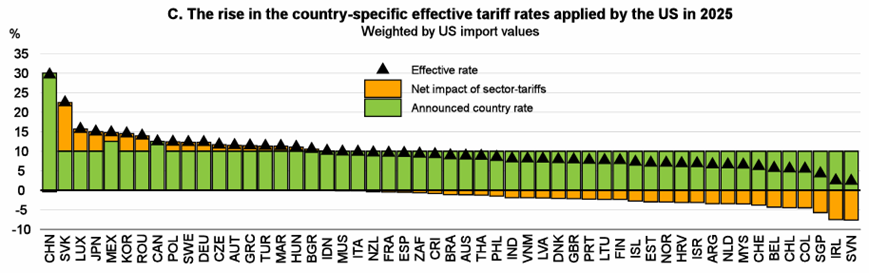

Le 9 juillet, la période définie par Trump pour l’établissement de nouveaux accords commerciaux avec plus de 50 partenaires se termine, les nouveaux tarifs imposés par Trump étant annoncés pour être en vigueur jusqu’au 1er août (à ce jour, il n’y a que deux accords conclus, avec le Royaume-Uni et le Vietnam).

Il y a des risques pour les marchés si le développement des négociations avec les partenaires concernés tels que la Chine, la zone euro et le Japon n’aboutit pas.

Les tarifs douaniers fragmentent l’économie mondiale, réduisent la croissance économique, augmentent l’inflation, prolongent le resserrement de la politique monétaire et entraînent une réévaluation des marchés financiers.

D’autre part, de nombreux pays occidentaux sont confrontés à de graves problèmes de maîtrise de la dette publique, à savoir l’Italie, la France, le Royaume-Uni et les États-Unis.

La facture fiscale et de dépenses américaine va considérablement aggraver une situation budgétaire déjà difficile, avec un déficit de 6,7 % et une dette de 100 % du PIB cette année, ce qui a conduit à la perte de la note AAA par la dernière des 3 grandes agences (Moody’s).

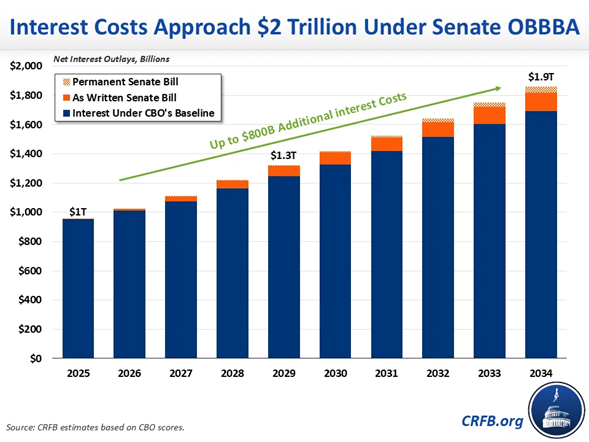

La loi en cours d’approbation prévoit une augmentation de la dette publique de plus de 3,4 billions de dollars, son ratio au PIB à 127 %, et une facture d’intérêts annuelle de 2 billions de dollars d’ici 2034, considérée comme insoutenable par de nombreux experts.

{kind=link}