Prix des obligations, taux d’intérêt, inflation et cote de crédit

La valeur des obligations varie inversement avec les taux d’intérêt du marché et ceux-ci sont fonction du taux d’intérêt de base ou de référence (généralement celui de la dette publique), du taux d’inflation attendu, de la durée d’émission de l’émetteur et du risque de crédit.

Les obligations du Trésor, d’État ou de la dette souveraine sont considérées comme la référence pour toutes les autres parce qu’elles présentent généralement le meilleur risque de crédit et la meilleure notation du pays.

À leur tour, les taux d’intérêt sur les obligations du Trésor sont déterminés par le taux d’intérêt des banques centrales, ou à court terme, plus une marge ou un écart pour l’émission ou la période de remboursement correspondante.

Nous avons vu que les taux d’intérêt sur les obligations du Trésor sont également déterminés par les anticipations d’inflation

Nous avons également constaté que, normalement, plus le terme est long, plus le taux d’intérêt de l’

L’évaluation et la classification du risque de crédit et de la notation des obligations et leur relation avec les probabilités de non-conformité de l’émetteur

L’effet du risque de crédit ou de la notation sur le niveau des taux d’intérêt sur

Dès lors que les obligations faites par leurs détenteurs envers les émetteurs, ayant droit au paiement des intérêts définis et au remboursement du capital, sont donc soumises au risque de non-paiement des sommes dues et au risque d’augmentation des taux d’intérêt

Les obligations sont des prêts consentis par leurs détenteurs à des émetteurs. Dans cette mesure, ils leur donnent droit à des paiements d’intérêts définis sur la durée du prêt et au remboursement du capital normalement à la fin du terme.

De cette façon, les investisseurs obligataires sont soumis au risque de non-paiement des montants dus en raison de difficultés financières qui ont empêché les émetteurs de le faire. Si cela se produit, les pertes encourues seront indiquées par la différence entre le montant reçu et le montant du remboursement établi.

En outre, ils sont également soumis au risque de fluctuation des taux d’intérêt.

La plupart des émissions obligataires dans les pays développés se font à des taux d’intérêt fixes.

Ainsi, une hausse générale des taux d’intérêt signifie que tous les émetteurs doivent payer un taux plus élevé pour leurs prêts, y compris ceux qui ont droit à des obligations. De cette façon, les obligations émises à des taux d’intérêt plus bas vaudront moins. Dans ce cas, la baisse du prix ou la dévaluation des obligations ne devient une perte que si les obligations sont vendues par l’investisseur avant le remboursement du capital. Au contraire, il n’y aura pas de perte de capital si les obligations sont maintenues jusqu’à la date de remboursement.

La valeur des obligations varie inversement avec les taux d’intérêt du marché et ceux-ci sont fonction du taux d’intérêt de base ou de référence (généralement celui de la dette publique), du taux d’inflation attendu, de la durée d’émission de l’émetteur et du risque de crédit.

Les obligations peuvent être détenues jusqu’à leur restitution du capital à la fin du terme ou de l’échéance ou vendues avant l’expiration de cette période.

Le rendement de l’investissement obligataire est donné par les revenus d’intérêts perçus et les plus-values obtenues entre la valeur d’acquisition et la valeur de vente ou de remboursement (si elles sont détenues jusqu’à l’échéance) des obligations.

Le prix ou la valeur des obligations à chaque fois est déterminé par le taux d’intérêt du marché et la probabilité de conformité au service de la dette par l’émetteur à la fin du terme.

Une augmentation du taux d’intérêt du marché dévalue la valeur des obligations, car de nouvelles émissions identiques (mais émises à un taux plus élevé) offrent un meilleur rendement. Une dégradation de la qualité de l’émetteur ou du risque de crédit dévalue également les obligations, car elle augmente le risque de défaut du service de la dette (paiement d’intérêts ou remboursement du capital à la fin).

Pour être plus concrets, nous avons les deux conclusions suivantes :

- Le prix ou la valeur des obligations varie inversement avec les variations des taux d’intérêt du marché;

- Les taux d’intérêt du marché à chaque fois sont déterminés par le taux d’intérêt réel sans risque et de référence, l’inflation prévue, la durée d’émission et le risque de crédit ou la « notation » (le cas échéant) de l’émetteur.

Plus l’inflation attendue est élevée, évidemment plus le taux d’intérêt est élevé (les prêts sont consentis dans l’espoir d’obtenir un intérêt réel positif).

Plus le terme est long, plus le taux d’intérêt est élevé pour deux raisons : a) un terme plus long correspond à une plus grande incertitude attendue en termes d’inflation; b) l’augmentation du délai augmente la probabilité de défaillance du débiteur.

Comme nous l’avons vu, plus le risque de crédit est élevé (ou comme nous le verrons ci-dessous, plus la « notation ») est mauvaise), plus le taux d’intérêt obligataire est élevé, afin d’encourager les investisseurs à prêter à des débiteurs de moindre qualité de risque.

À chaque fois, le prix des obligations reflète le rendement annuel implicite de l’investissement dans celles-ci dans le cas où elles sont détenues jusqu’au remboursement final, également appelé rendement à l’échéance.

Les obligations du Trésor, d’État ou de la dette souveraine sont considérées comme la référence pour toutes les autres parce qu’elles présentent généralement le meilleur risque de crédit et la meilleure notation du pays.

Les bons du Trésor sont généralement considérés comme le meilleur niveau de « notation » ou le risque de crédit le plus faible dans chaque pays, compte tenu de la capacité financière des gouvernements à être en mesure, si nécessaire, d’augmenter les impôts, de payer et de respecter leur service de la dette.

Dans cette mesure, les taux d’intérêt des émissions obligataires restantes sont normalement désignés par le taux des obligations du Trésor pour la même période, majoré d’une marge ou d’un écart de risque de crédit.

À leur tour, les taux d’intérêt sur les obligations du Trésor sont déterminés par le taux d’intérêt des banques centrales, ou à court terme, plus une marge ou un écart pour l’émission ou la période de remboursement correspondante.

Les émissions de bons du Trésor dans les pays développés se font à moyen, long et très long terme, entre 3 et plus de 30 ans, étant la référence principale la durée de 10 ans.

Les taux d’intérêt de ces émissions sont déterminés par le taux d’intérêt des banques centrales et à court terme, plus une marge ou un écart associé à la période d’émission. Cette marge ou écart de terme comporte deux composantes :

- Les anticipations d’inflation, ou le taux d’inflation prévu;

- La marge de risque de crédit pour le terme.

Cette marge de risque plus le taux de la banque centrale correspond au taux dit réel.

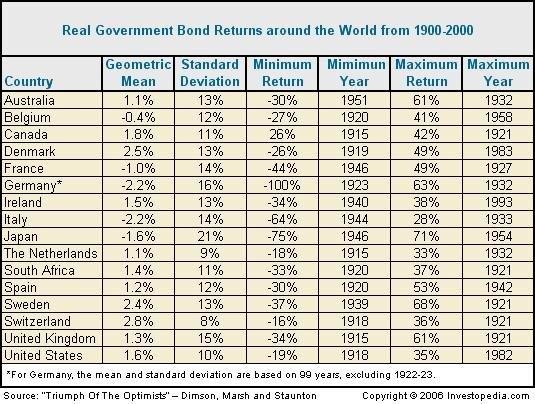

Au cours du siècle dernier, le rendement réel annuel des obligations du Trésor dans les pays développés a été très faible et, dans de nombreux cas, négatif, se situer entre -2,2 % et 2,8 % dans les principales zones géographiques.

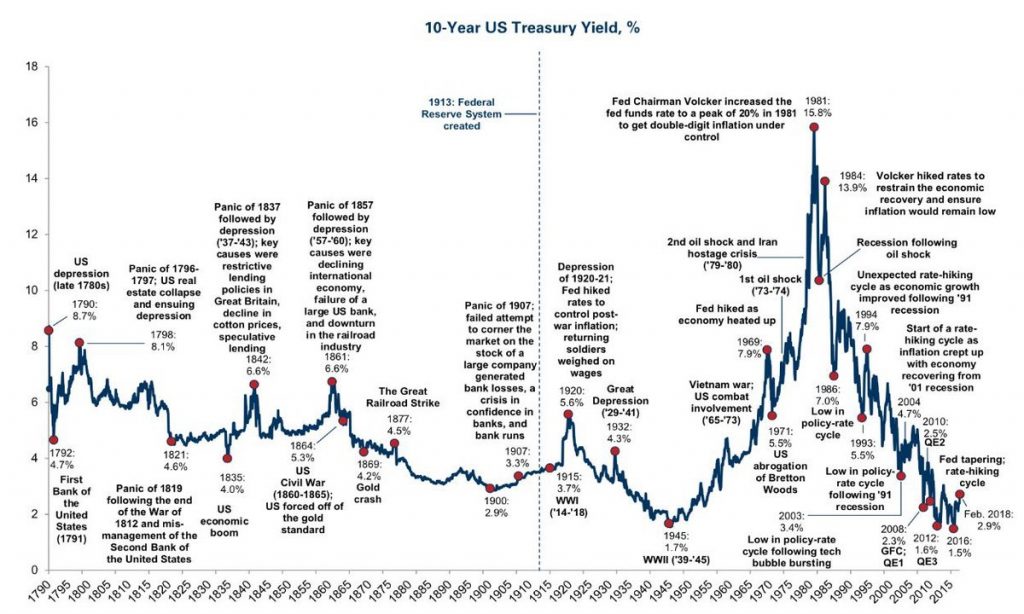

Au cours des deux derniers siècles, le taux d’intérêt nominal des bons du Trésor américain à 10 ans a été de près de 5% par an, raisonnablement stable au début et anormalement volatil au cours des 60 dernières années.

Ces dernières années, les taux d’intérêt ont baissé aux États-Unis et dans le monde entier, principalement en raison de la politique monétaire adoptée.

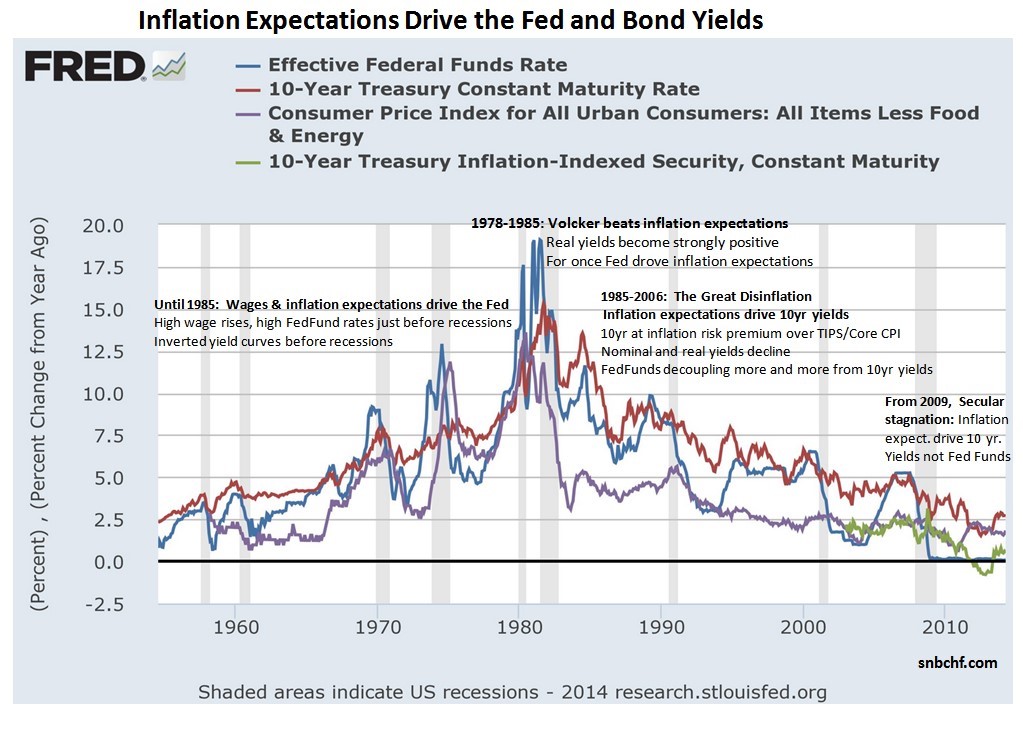

Nous avons vu que les taux d’intérêt sur les obligations du Trésor sont également déterminés par les anticipations d’inflation

Le graphique suivant montre l’évolution des taux d’intérêt sur les bons du Trésor à 10 ans, le taux d’intérêt de référence du FED de la banque centrale, les bons du Trésor indexés sur l’inflation et le taux d’inflation :

Il est conclu que l’un des principaux déterminants du taux d’intérêt des bons du Trésor (et de référence de la banque centrale) à chaque instant sont les anticipations du taux d’inflation.

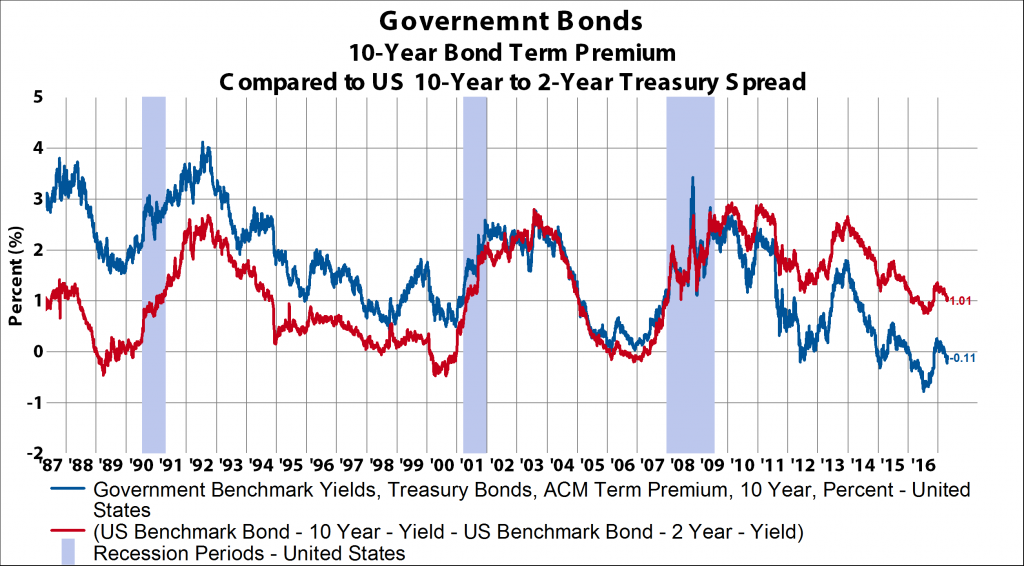

Nous avons également constaté que plus le terme est long, plus le taux d’intérêt est élevé sur

Dans le graphique suivant, nous pouvons voir l’évolution des taux d’intérêt sur les obligations du Trésor à 2 et 10 ans, ainsi que leur marge ou écart:

La différence de taux d’intérêt pour les bons du Trésor de 2 à 10 ans est d’environ 1 % par an, en moyenne.

Cette différence est généralement positive, mais elle ne l’est pas toujours. Des exceptions surviennent dans les périodes où un mouvement déflationniste ou de contraction économique est à venir.

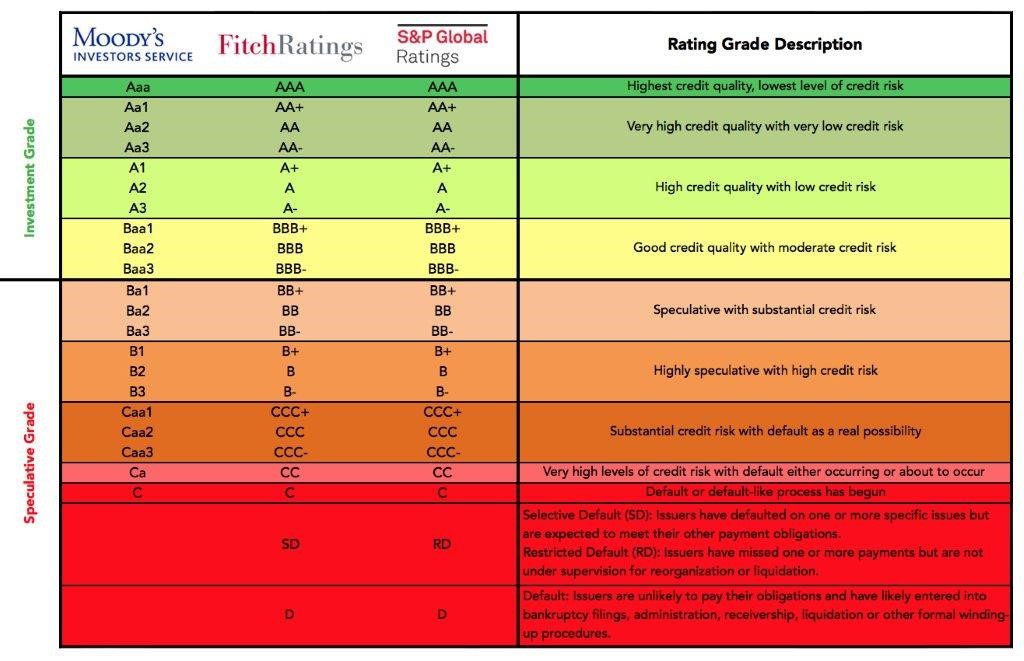

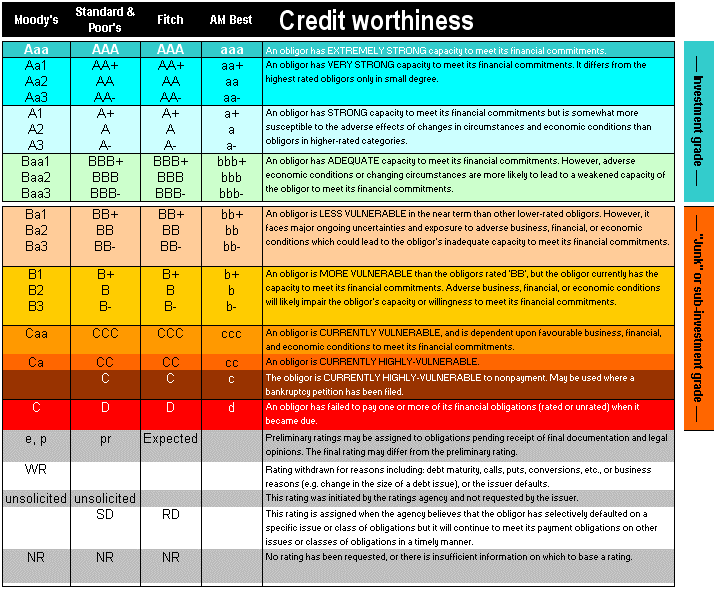

L’évaluation et la classification du risque de crédit et de la notation des obligations et leur relation avec les probabilités de non-conformité de l’émetteur

C’est sur le taux des bons du Trésor que le taux d’intérêt à fixer sur les obligations de chaque émetteur est déterminé sur la base du risque de crédit de l’émission.

Le risque de crédit est mesuré par la « notation » ou la capacité de payer le service de la dette du contractant de la dette et par les caractéristiques de l’émission (en termes de graduation sur l’échelle des créanciers ou des garanties associées). Il s’agit d’une mesure qui vise à résumer la qualité de la dette, mesurée en termes de capacité de l’émetteur à rembourser son capital.

Les trois principales agences de notation ou de notation – Moody’s, Fitch et S&P – classent la notation des émissions sur une échelle de notation allant de AAA à D. Les notations égales ou supérieures à BBB sont de qualité de crédit d’investissement et les notations égales ou inférieures à bb sont appelées qualité de crédit ou risque spéculatif.

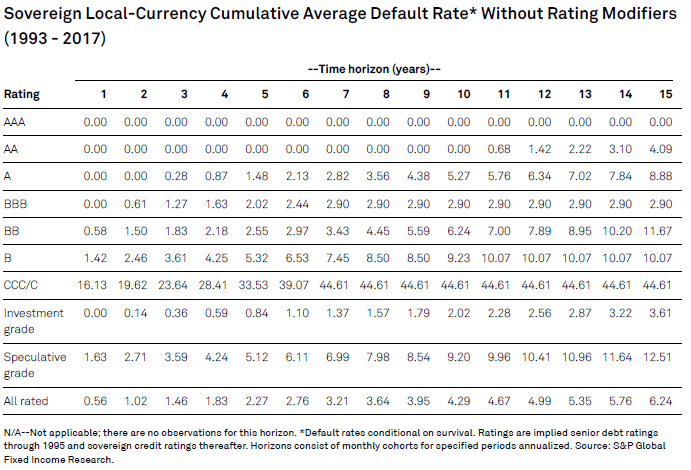

Le tableau suivant indique les probabilités de défaut pour diverses notations des émetteurs gouvernementaux et commerciaux aux États-Unis pour la période 1993-2017 :

Nous voyons clairement que plus la cote est mauvaise, plus le degré de non-conformité est élevé. Nous pouvons également vérifier que la non-conformité augmente avec le temps ou le temps.

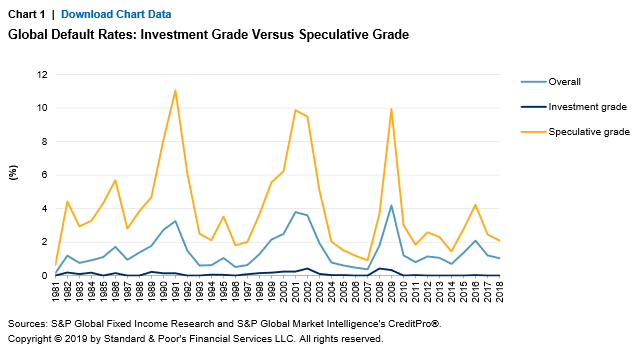

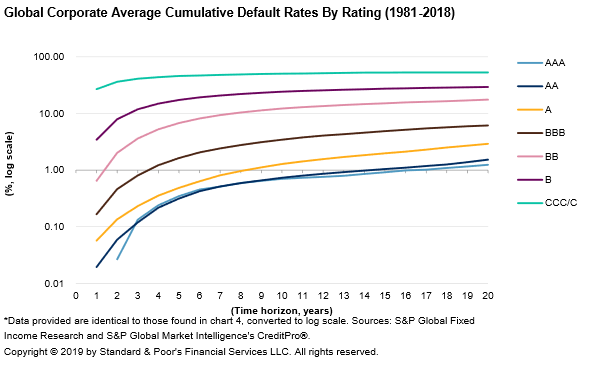

Le graphique suivant montre l’évolution du non-respect des obligations des sociétés de qualité d’investissement et de niveau spéculatif entre 1981 et 2018 :

C’est l’image graphique de la relation précédente entre la notation et la non-conformité. Nous constatons que le pourcentage de défaut est non seulement plus élevé, mais qu’il est également beaucoup plus volatil et surtout plus extrême dans la notation de qualité spéculative que dans la notation d’investissement.

Le graphique suivant contient l’évolution de la probabilité de défaut avec le délai :

Encore une fois, c’est l’image graphique de la relation entre la notation et le terme. La probabilité de non-respect de la notation BBB qui est le plus bas degré de qualité d’investissement est inférieure à 1% jusqu’à 3 ans, mais augmente à environ 3% pour des périodes de 10 à 15 ans. Dans le cas de la notation BB, la plus élevée de la note spéculative, la probabilité de défaut passe de moins de 1% à 1 an à plus de 5% à 10 ans et de 10% à 15 ans.

Plus la notation ou le risque de crédit est élevé, plus le niveau et les taux d’intérêt sont bas et vice versa

Comme prévu, plus la « notation » est bonne, plus le taux d’intérêt est bas. Le taux d’intérêt doit être plus élevé pour compenser le risque plus élevé de perte en capital.

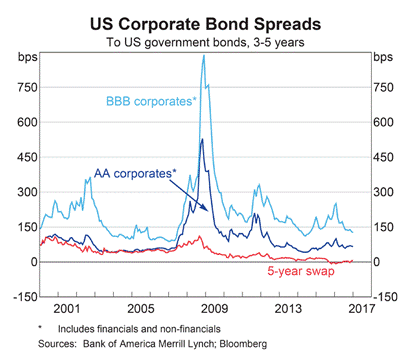

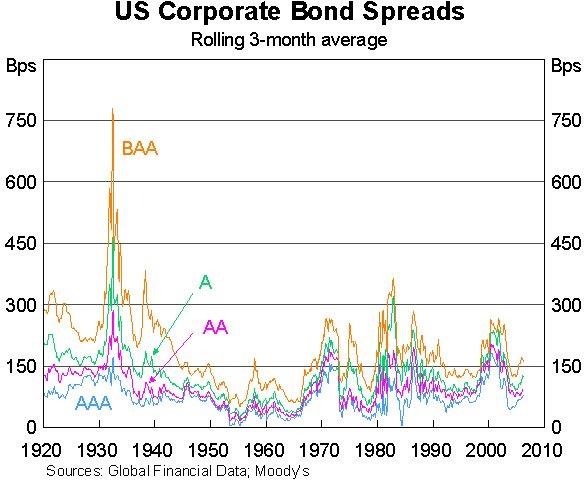

Le taux d’intérêt de référence du marché est celui des obligations du Trésor. A ce taux s’ajoute un spread qui vise à traduire la marge de risque de crédit.

Les graphiques suivants montrent l’évolution des écarts de crédit des émissions d’obligations d’entreprises américaines :

La différence ou l’écart entre les obligations d’investissement et les obligations spéculatives de qualité de crédit a été de 3% à 4% historiquement. Cette différence est naturellement aggravée dans les périodes de « stress » sur les marchés financiers, comme la Grande Dépression, les crises pétrolières, la bulle technologique et, comme nous le verrons dans le graphique suivant, pendant la Grande Crise financière :

{kind=link}