Quieren hacer realidad los sueños, dedicarse a puro ocio con familiares y amigos, y prepararse para la atención médica administrada en la antigüedad

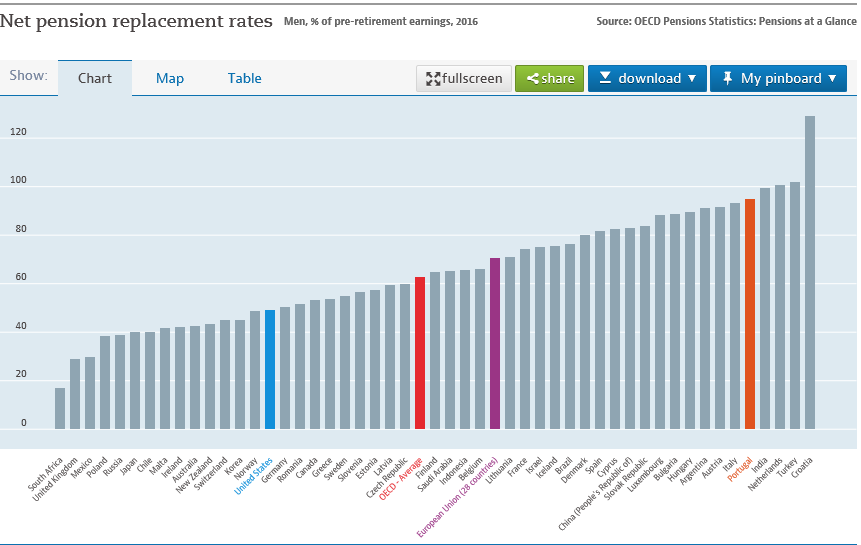

Los jubilados actuales reciben una pensión del 65% o 60% de el último salario neto en los países de la Unión Europea y la OCDE, respectivamente

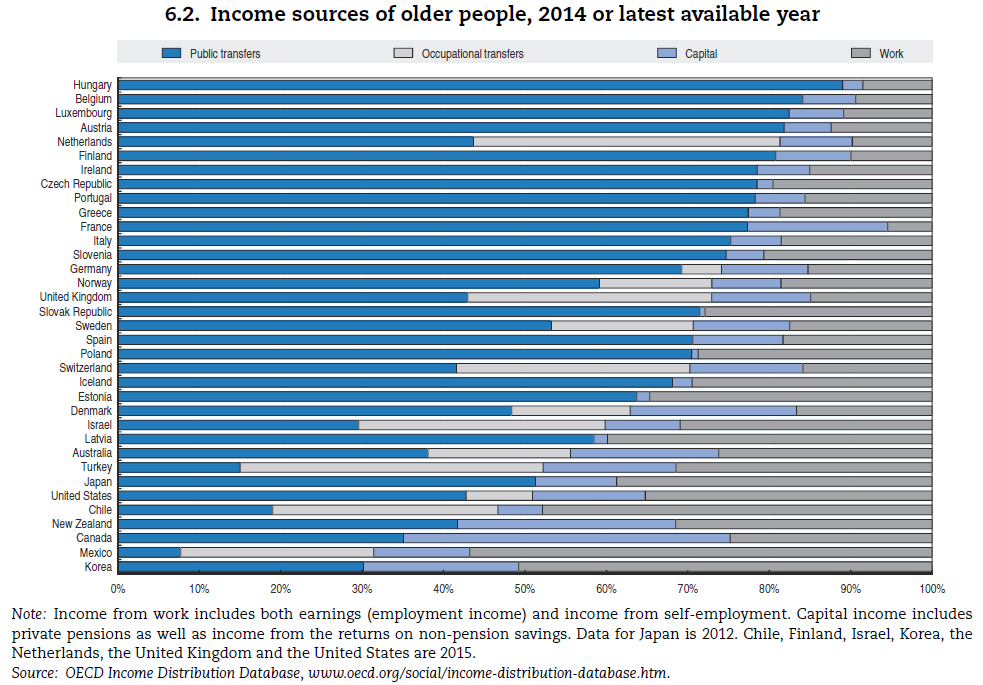

Las principales fuentes de ingresos de los jubilados son pensiones sociales. seguidas de pensiones profesionales

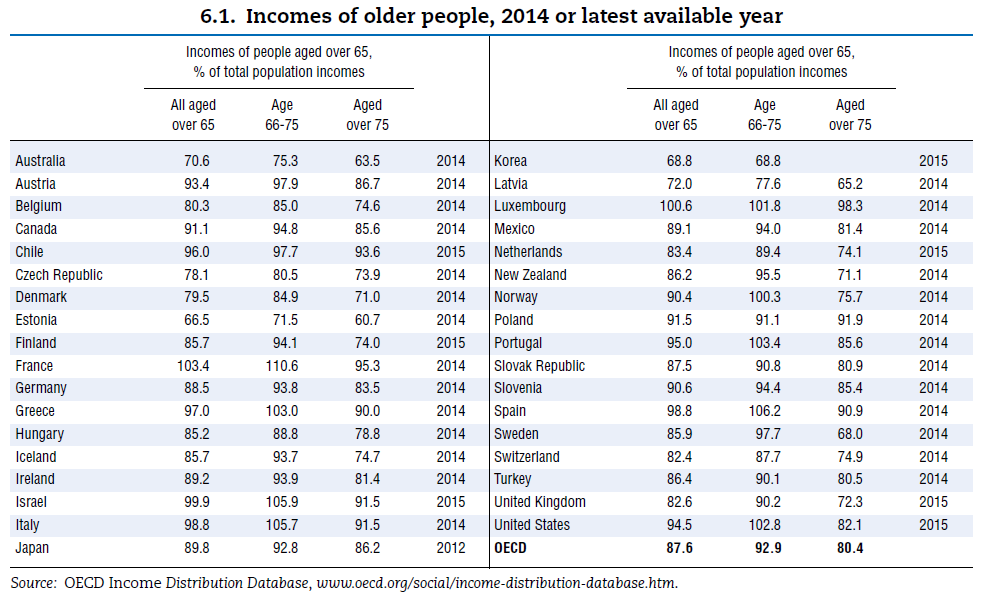

Los jubilados actuales tienen ingresos cercanos a los nacionales promedio

La jubilación conlleva una pérdida de los niveles de vida en muchos países, especialmente para los europeos

Hay muchos jubilados que viven justo después de correr sin dinero para vivir y las pensiones son la mayor preocupación durante 10 años de personas en la OCDE

La gran mayoría de las personas tiene bajos ahorros para la jubilación

Hay grandes temores de que las generaciones futuras no tienen las mismas pensiones y esa jubilación será cada vez más peor

Quieren hacer realidad los sueños, dedicarse a puro ocio con familiares y amigos, y prepararse para la atención médica administrada en la antigüedad

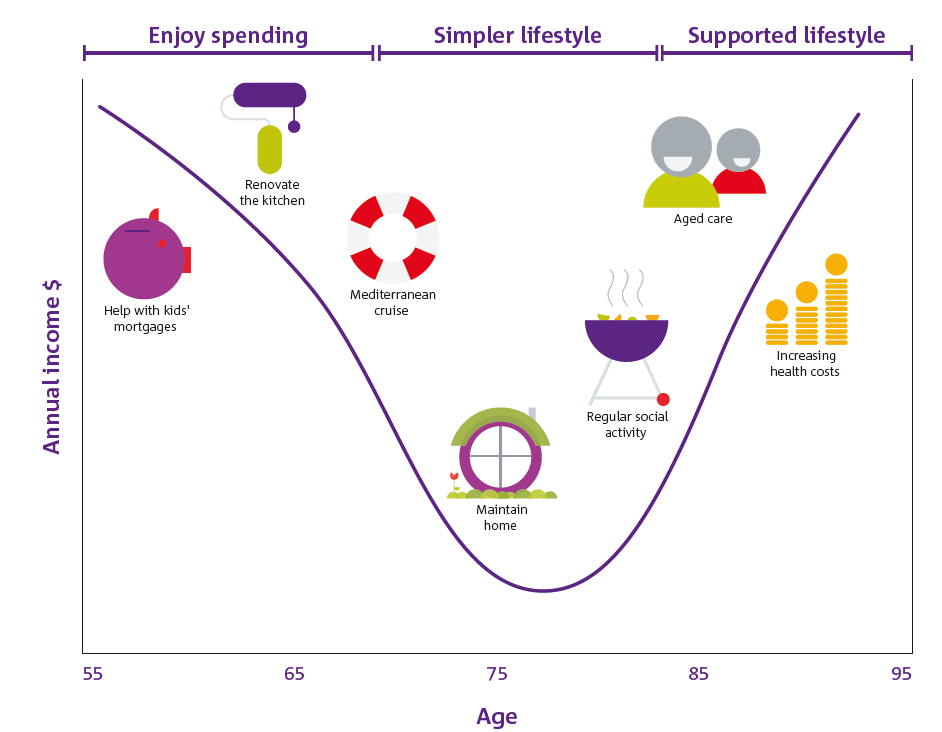

Normalmente, pasamos por 3 etapas en nuestra jubilación, cada una correspondiente a diferentes y necesidades específicas de gasto.

En una primera fase, gastamos más, porque queremos disfrutar de la libertad de jubilación, haciendo los viajes que siempre soñamos, renovando la casa para sentirnos mejor y ayudando a nuestros hijos a criar a sus familias.

En una segunda fase, gastamos menos, porque deseamos disfrutar de nuestra casa renovada y ser cerca de familiares y amigos, teniendo una actividad social regular y apoyando pequeños gastos de mantenimiento.

En una tercera y última fase, el gasto aumenta sustancialmente a medida que entramos en la vejez, especialmente con los gastos y costos de salud y la atención administrada que necesitamos.

Los jubilados actuales reciben una pensión del 65% o 60% de el último salario neto en los países de la Unión Europea y la OCDE, respectivamente

El problema que puede surgir es que no tenemos el dinero para disfrutar de la jubilación por lo que hemos trabajado toda la vida.

Son los países donde el sistema de protección social es fuerte y la tasa promedio de el reemplazo de los salarios por pensiones en términos netos de impuestos es alto (cociente entre pensión y último salario, ambos en términos netos), por encima del 80%, entre que incluye Portugal.

Sin embargo, esta tasa es del 65% para el promedio de los países de la Unión Europea en 28, desde solo más del 60% para el promedio de los países de la OCDE y menos del 50% para los EE. UU.

Estas son tasas promedio, es decir, pensiones promedio y salarios promedio, que es bastante diferente cuando analizamos situaciones específicas; normalmente, como estos sistemas tienen un componente redistributivo, la tasa de reemplazo para salarios más altos es menor que promedio.

En algunos de estos países, la situación es mitigada por sistemas de pensiones privados (o no públicos), que pueden tener un esquema más o menos obligatorio, como los EE. UU. y el Reino Unido

Sin embargo, sabemos que estos regímenes privados generalmente se aplican o tienen mayor penetración de hogares con niveles de ingresos más altos que en los más bajos. Si es característica o naturaleza propia y diversa de empleabilidad, ya sea por decisión y voluntad del trabajador que, cuando se le da la opción, prefiere no descuento o muy poco descuento para tales sistemas.

Las principales fuentes de los ingresos del jubilado son las pensiones sociales seguidas de pensiones ocupacionales

Las principales fuentes de ingresos para los jubilados son pensiones sociales, seguidas de pensiones privadas.

En los Estados Unidos, Canadá, Reino Unido, Europa Central, países nórdicos y Australia, los ingresos del capital son muy relevantes. En muchos países, desde de los más ricos a los más pobres, todavía hay un porcentaje de la población trabajando después de los 65 años.

Las pensiones sociales representan más del 50% de los ingresos en la mayoría de los países, e incluso más más del 75% en algunos países europeos, como Hungría, Luxemburgo, Austria, Finlandia, Irlanda, la República Checa y Portugal.

Las pensiones professionales son muy relevantes en países como los Países Bajos, el Reino Unido y Suiza.

El ingreso de capital es importante en Francia, Dinamarca, Nueva Zelanda y Canadá.

Finalmente, hay países donde el trabajo de los ancianos todavía tiene una gran expresión, especialmente Estados Unidos, Japón, Chile, México y Corea del Sur.

Global-Insurance-Market-Trends-Cover.indd (oecd.org)

Los jubilados actuales tienen ingresos cercanos al promedio nacional

Los ingresos promedio de los jubilados están en línea con los de la población activa en la mayoría de los países de la OCDE:

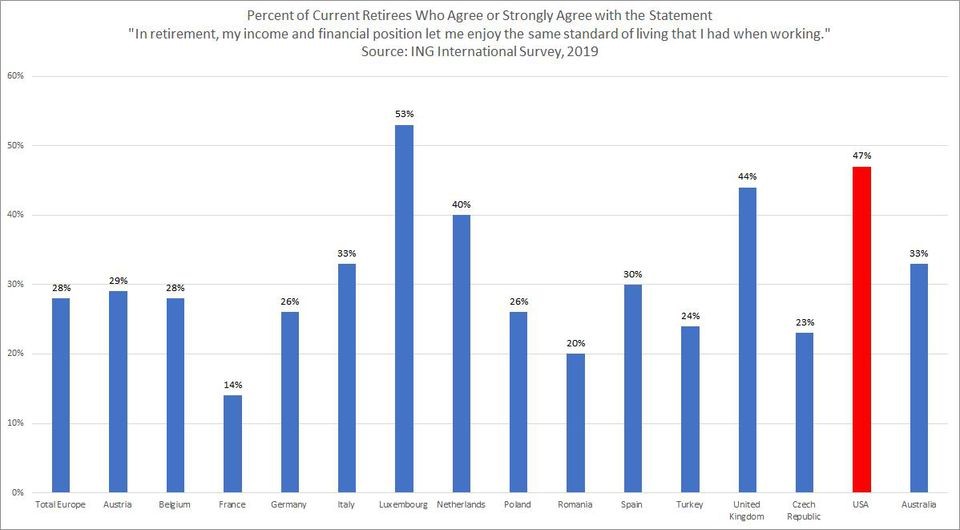

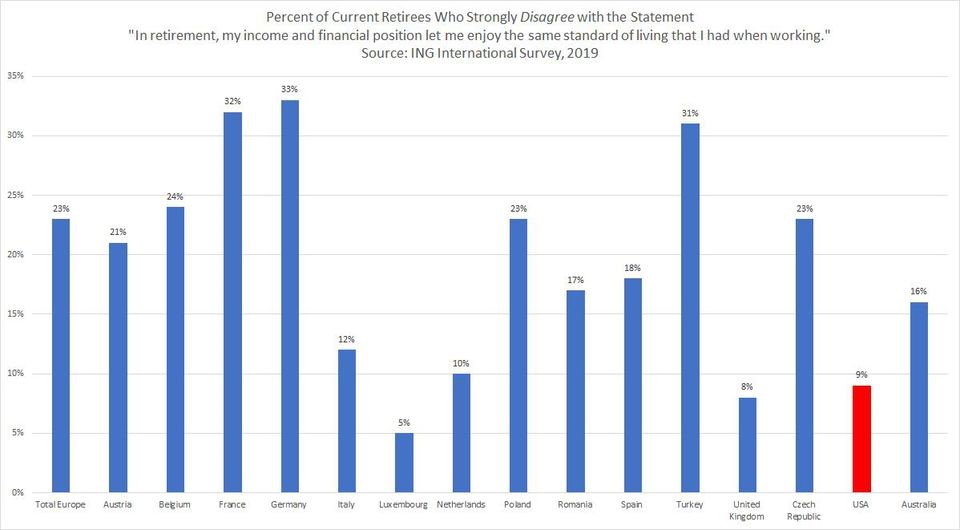

La jubilación conlleva una pérdida de los niveles de vida en muchos países, especialmente para los europeos

El banco holandés ING realizó recientemente una investigación sobre la calidad de vida de los jubilados en las distintas geografías en las que opera en Europa, Estados Unidos y Australia:

Solamente en Luxemburgo, los Países Bajos, el Reino Unido y los Estados Unidos, hicieron una proporción significativa de los jubilados dicen que sus ingresos fueron suficientes para mantener el mismo nivel de vivir que tenían cuando trabajaban.

Una proporción significativa de jubilados dice que ha perdido su nivel de vida. en países como Alemania, Francia, Bélgica y Austria, es decir, en muchos de la mayoría países europeos desarrollados.

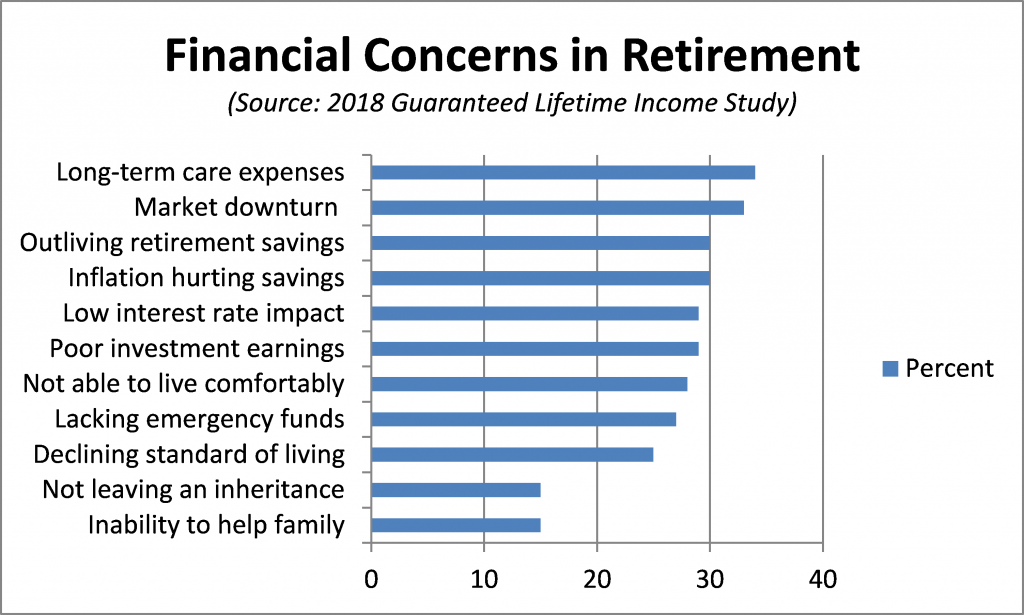

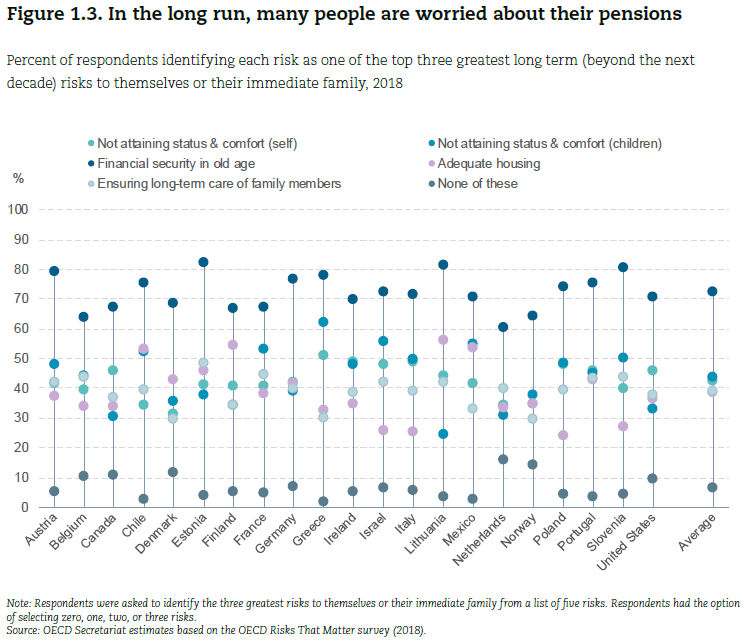

Hay muchos jubilados que viven justo después de correr sin dinero para vivir y las pensiones son la mayor preocupación para 10 años de personas en la OCDE

Encuestas en los Estados Unidos muestran que el mayor temor de los jubilados es quedarse sin dinero, ya sea Apoyar la atención médica, para abordar las condiciones adversas del mercado o simplemente para mantener El aumento previsible en su longevidad.

Un reciente estudio de la OCDE reveló que la mayor preocupación a largo plazo de las personas (siguiente 10 años) es con sus vidas en retiro y vejez:

La seguridad financiera en la vejez fue seleccionada como la principal preocupación en las diversas OCDE países para entre 60% y 80% de los encuestados.

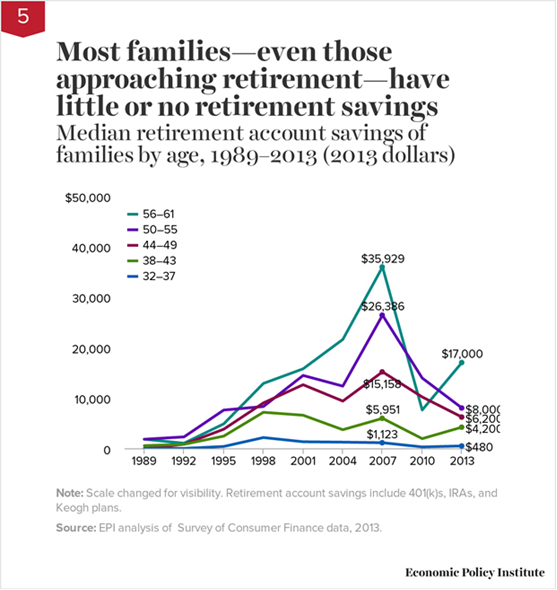

La gran mayoría de las personas tiene bajos ahorros para la jubilación

En EE. UU., incluso las personas cercanas a la edad de jubilación tienen ahorros acumulados muy bajos, con una mediana de ahorro en cuentas de jubilación de $ 17,000.

En los EUA, mesmo as pessoas próximas da idade da reforma têm poupanças acumuladas muito baixas, tendo metade das pessoas saldos médios de $ 17,000 en contas reforma

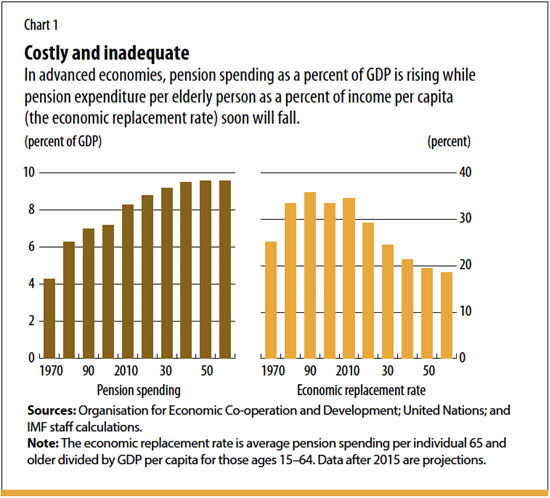

Hay grandes temores de que las generaciones futuras no tienen las mismas pensiones y esa vida de jubilación será cada vez peor

En los países de la OCDE, a pesar del aumento del dinero gastado en Seguridad Social, social beneficios de seguridad en relación con el ingreso per cápita de la población activa por beneficiario han ido disminuyendo.

Eso se espera que esta reducción se acentúe en el futuro cercano debido a La combinación de los efectos de la demografía con los de la seguridad social. sustentabilidad

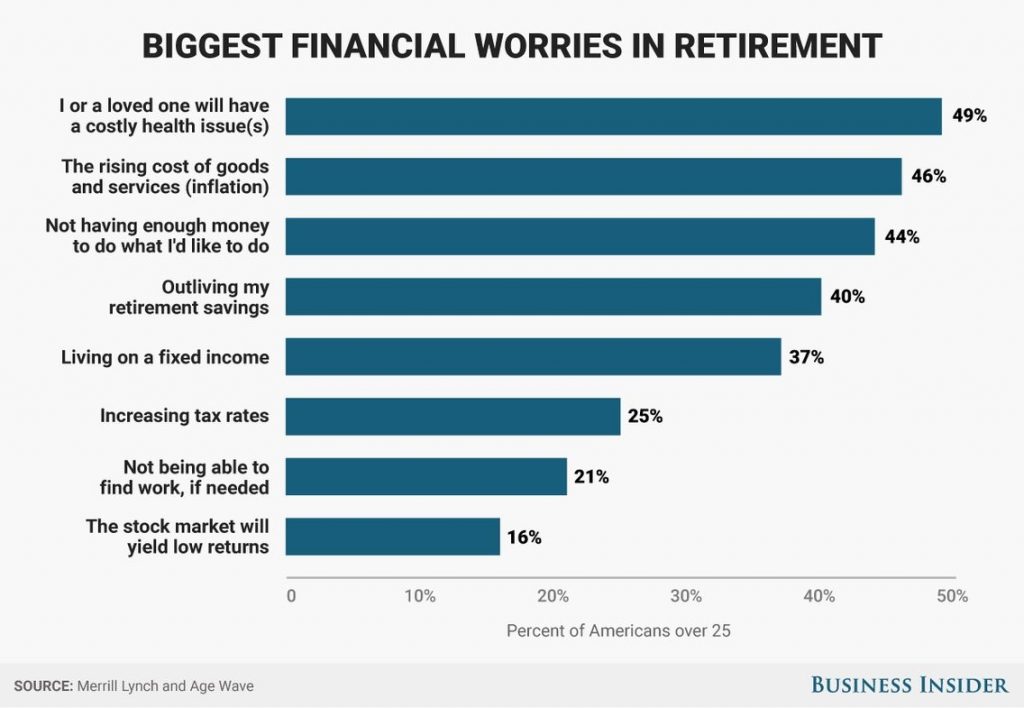

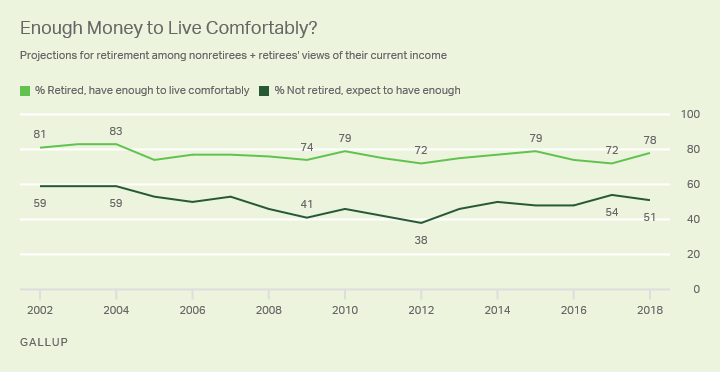

Entonces, no es sorprendente que el temor a vivir una jubilación cómoda sea mayor para personas no jubiladas que jubiladas, como lo demostró este reciente estudio en los Estados Unidos:

{kind=link}