Ils veulent que ses rêves deviennent réalité, se consacrent aux loisirs purs avec la famille et les amis, et préparer des soins gérés dans les vieux âge

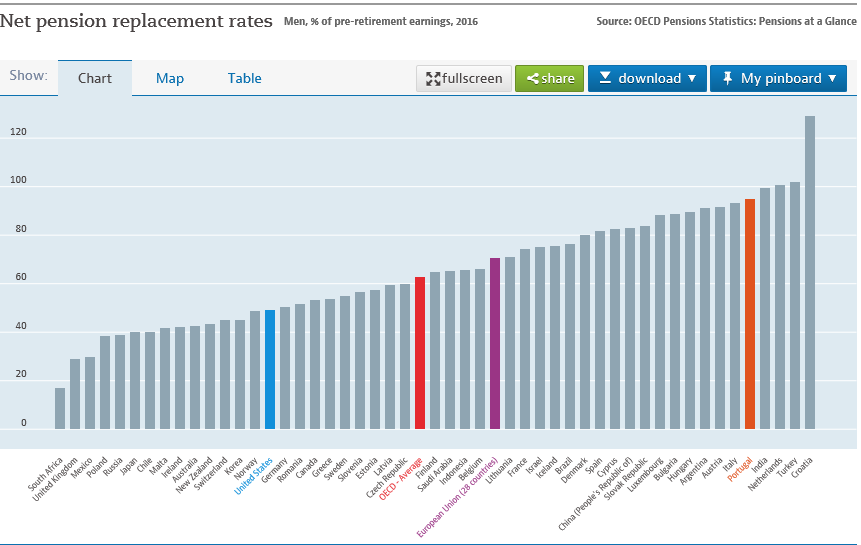

Les retraités actuels reçoivent une pension de 65% ou 60% le dernier salaire net dans les pays de l’Union européenne et de l’OCDE, respectivement

Les principales sources de revenus des retraités sont les pensions suivies de pensions professionnelles

Les retraités actuels ont des revenus proches de la moyenne

La retraite entraîne une perte de niveau de vie de nombreux pays, en particulier pour les Européens

De nombreux retraités vivent dans la foulée de la course d’argent pour vivre et les pensions sont la plus grande préoccupation sur 10 ans de personnes dans l’OCDE

La grande majorité des gens ont de faibles individus économies pour la retraite

On craint fortement que les générations futures ne ont les mêmes pensions et que la réforme sera de plus en plus

Il y a de grandes craintes que les générations futures ne ont les mêmes niveaux de pensions et que vivre à la retraite deviendra de pire en pire

Ils veulent que les rêves deviennent réalité, se consacrent aux loisirs purs avec la famille et les amis, et préparer des soins gérés dans les vieux âge

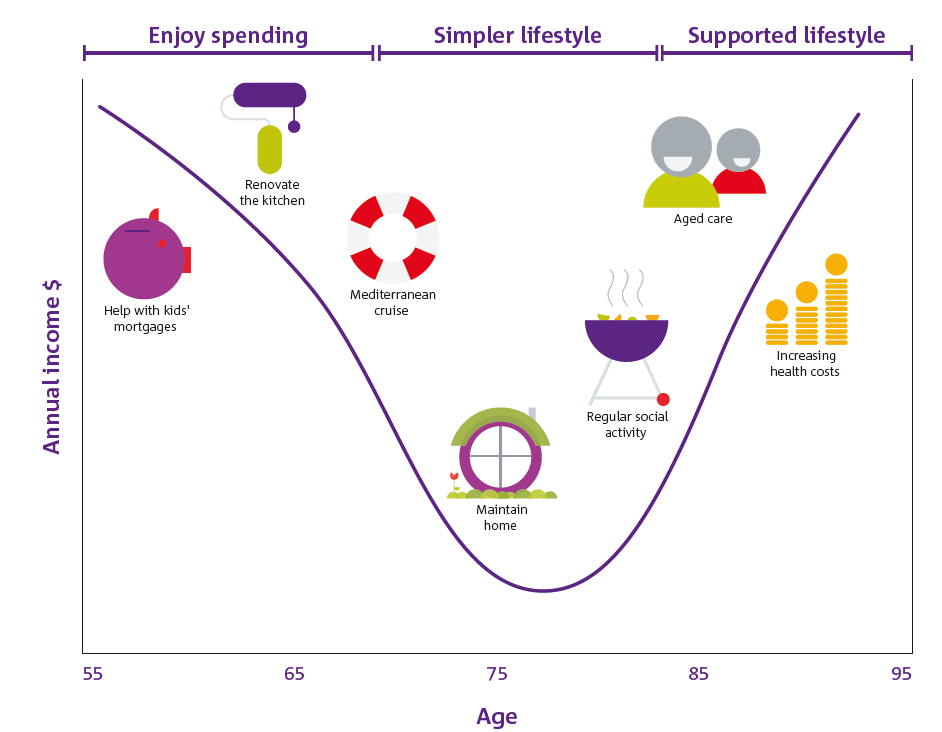

Normalement, nous traversons 3 étapes de notre retraite, chacune correspondant à des besoins de dépenses spécifiques.

Dans une première phase, nous dépensons plus, parce que nous voulons profiter de la liberté de la retraite, faire les voyages dont nous rêvons toujours, rénover la maison pour se sentir mieux et aider nos enfants à élever leur famille.

Dans une deuxième phase, nous dépensons moins, car nous souhaitons profiter de notre maison rénovée et être proche de la famille et des amis, ayant une activité sociale régulière et soutenant petits frais d’entretien.

Dans une troisième et dernière phase, les dépenses augmentent considérablement à mesure que nous entrons dans la vieillesse, surtout avec les dépenses et les coûts de santé et les soins gérés dont nous avons besoin.

Les retraités actuels reçoivent une pension de 65% ou 60% le dernier salaire net dans les pays de l’Union européenne et de l’OCDE, respectivement

Le problème qui peut survenir est que nous n’avons pas l’argent pour profiter de la retraite pour ce que nous avons travaillé toute une vie.

Là sont des pays où le système de protection sociale est solide et le taux moyen de le remplacement des salaires pour pensions en termes nets d’impôts est élevé (quotient entre la pension et le dernier salaire, tous deux en termes nets), supérieurs à 80%, parmi qui comprend le Portugal.

Cependant, ce taux est de 65% pour la moyenne des pays de l’Union européenne à 28, plus de 60% pour la moyenne des pays de l’OCDE et moins de 50% pour les États-Unis.

Celles-ci sont des taux moyens, c’est-à-dire des pensions et des salaires moyens, ce qui est assez différent lorsque nous analysons des situations spécifiques; normalement, comme ces systèmes ont composante redistributive, le taux de remplacement des salaires plus élevés est inférieur à moyenne.

Dans certains de ces pays, la situation est atténuée par des investissements privés (ou non publics) les systèmes de retraite, qui peuvent avoir un régime plus ou moins obligatoire, comme aux États-Unis et le Royaume-Uni.

Cependant, nous savons que ces régimes privés sont généralement appliqués ou ont une plus grande pénétration des ménages avec des niveaux de revenu plus élevés que dans les plus bas. Qu’il s’agisse il est caractéristique ou la nature de son propre et diversifié de l’employabilité, soit par décision et par la volonté du travailleur qui, lorsque l’option lui est donnée, préfère ne remise ou remise très peu pour de tels systèmes.

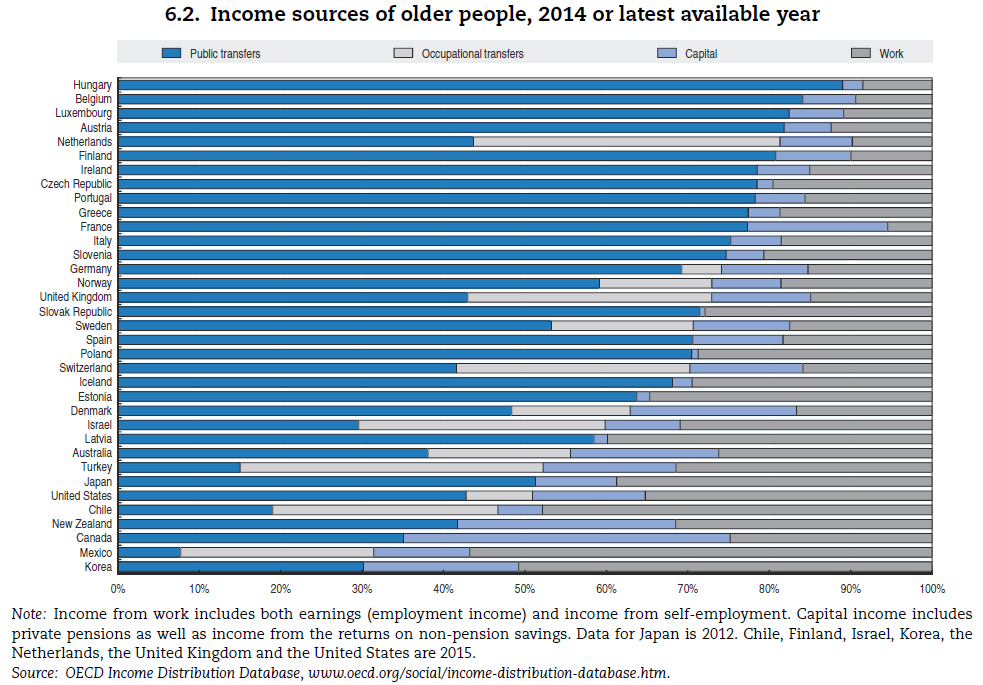

Les principales sources de les revenus des retraités sont les pensions sociales suivies des pensions professionnelles

Les principales sources de revenus des retraités sont les pensions sociales, suivies des pensions privées.

Aux États-Unis, au Canada, au Royaume-Uni, en Europe centrale et dans les pays nordiques et en Australie, les revenus du capital sont très pertinents. Dans de nombreux pays, de des plus riches aux plus pauvres, il y a encore un pourcentage de la population qui travaille après 65 ans.

Les pensions sociales représentent plus de 50% des revenus dans la plupart des pays, et encore plus 75% dans certains pays européens, comme la Hongrie, le Luxembourg, l’Autriche, Finlande, Irlande, République tchèque et Portugal.

Les pensions profesionnelles sont très pertinentes dans des pays comme les Pays-Bas, le Royaume-Uni et la Suisse.

Les revenus de capitale sont importants en France, au Danemark, en Nouvelle-Zélande et au Canada.

Finalement, il y a des pays où le travail des personnes âgées a encore une grande expression, en particulier aux États-Unis, au Japon, au Chili, au Mexique et en Corée du Sud.

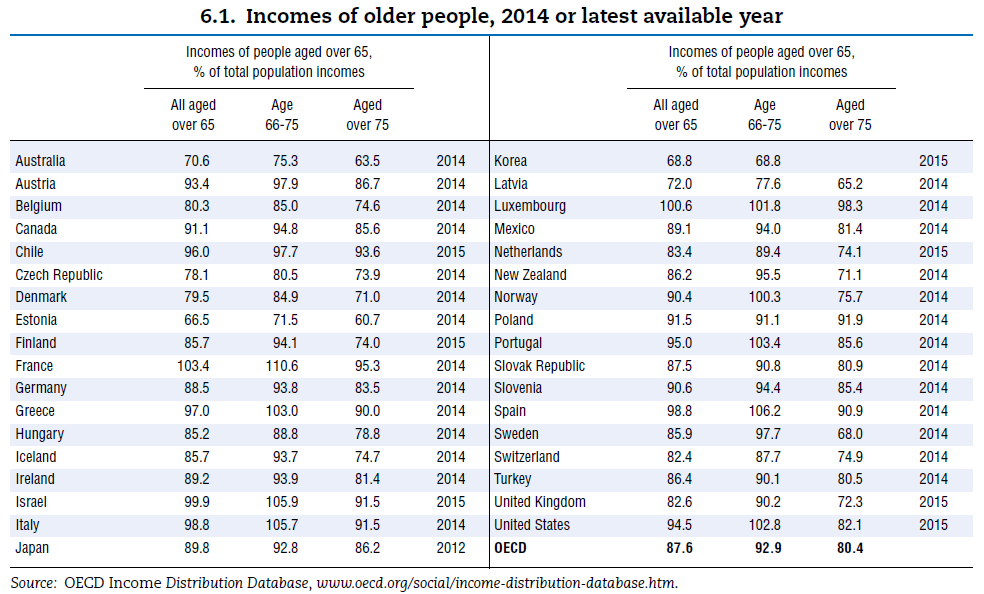

Les retraités ont des revenus proches de la moyenne nationale

Les revenus moyens des retraités sont en ligne avec ceux de la population active dans la majorité des pays de l’OCDE:

Global-Insurance-Market-Trends-Cover.indd (oecd.org)

La retraite entraîne une perte de niveau de vie de nombreux pays, en particulier pour les Européens

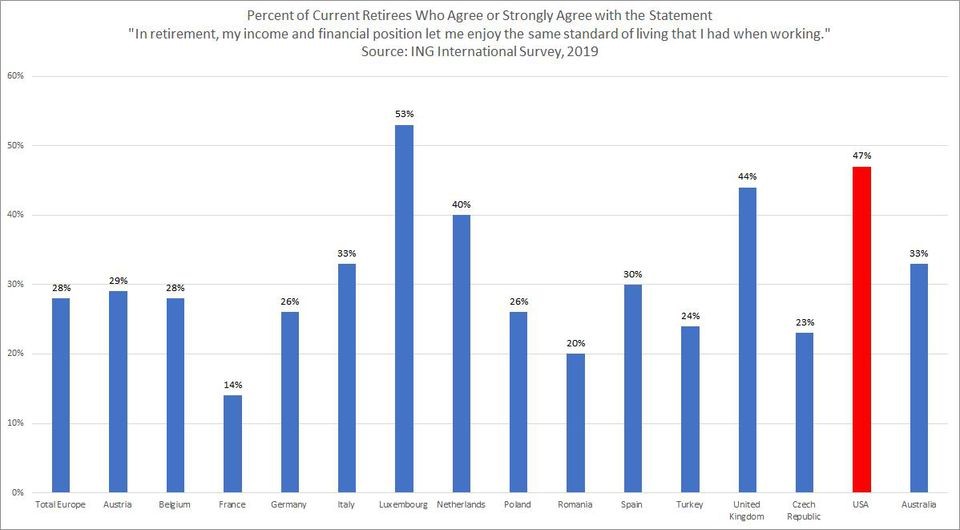

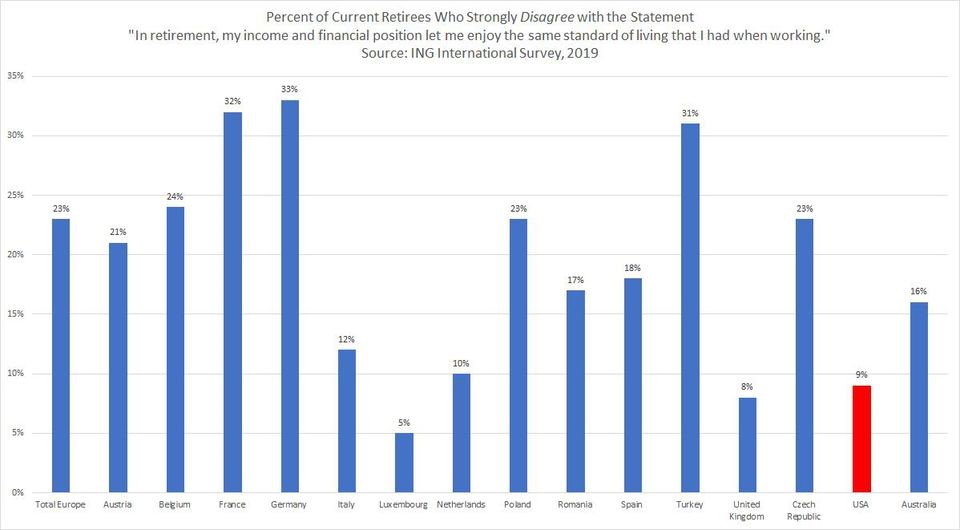

La banque néerlandais ING a récemment mené une enquête sur la qualité de vie des retraités dans les différentes zones géographiques où elle opère en Europe, aux États-Unis et en Australie:

Seulement au Luxembourg, aux Pays-Bas, au Royaume-Uni et aux États-Unis, a réalisé une proportion des retraités disent que leur revenu était suffisant pour maintenir le même niveau de vivre qu’ils avaient quand ils travaillaient.

Au lieu, une proportion importante de retraités disent avoir perdu leur niveau de vie dans des pays comme l’Allemagne, la France, la Belgique et l’Autriche, c’est-à-dire dans de pays européens développés.

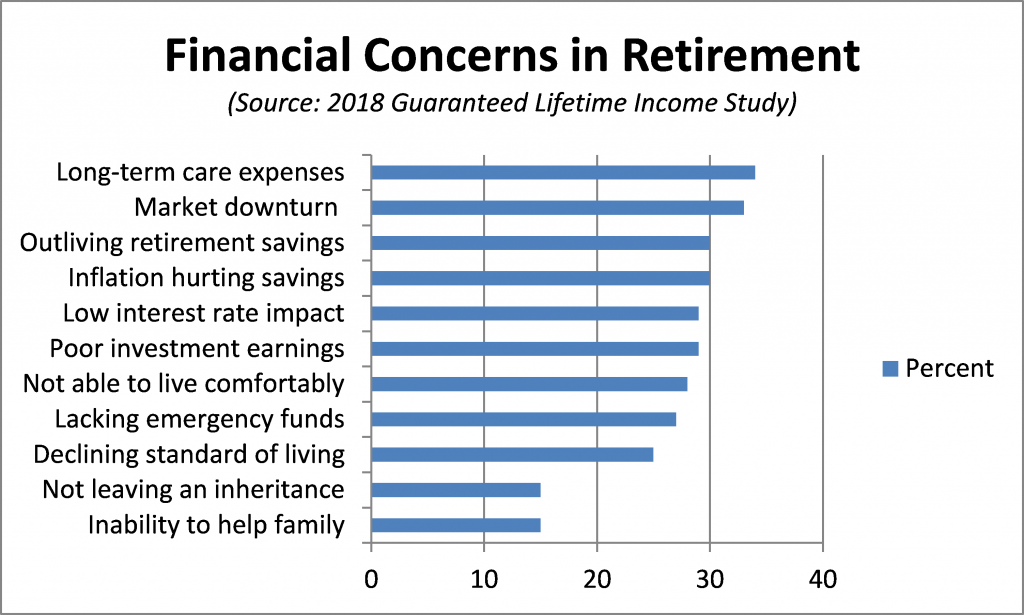

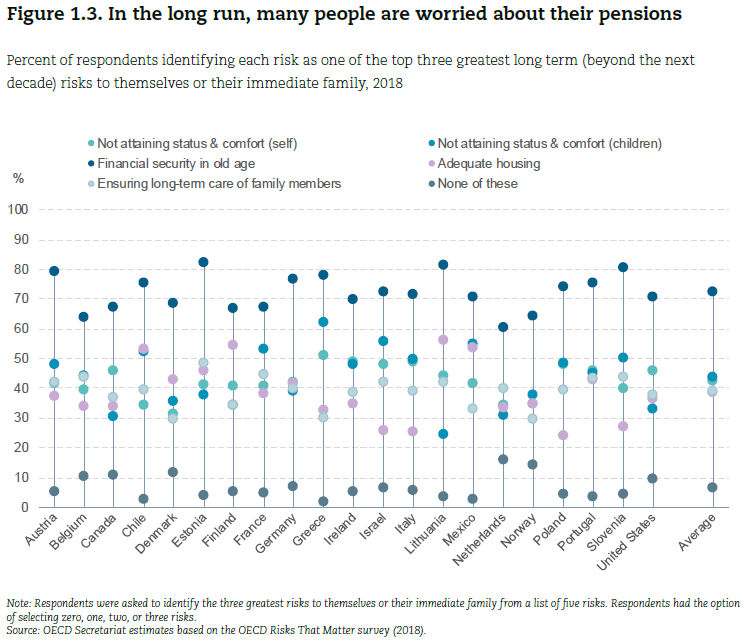

De nombreux retraités vivent dans la foulée de la course d’argent pour vivre et les pensions sont la plus grande préoccupation sur 10 ans de personnes dans l’OCDE

Enquêtes aux États-Unis montrent que la plus grande crainte des retraités est à court d’argent, que ce soit pour soutenir les soins de santé, pour faire face aux conditions défavorables du marché ou simplement pour l’augmentation prévisible de sa longévité.

Une récente étude de l’OCDE a révélé que la plus grande préoccupation à long terme des 10 ans) est avec leur vie à la retraite et la vieillesse:

La sécurité financiére en la vieillesse a été choisie comme principale préoccupation dans les différents pays de l’OCDE. entre 60% et 80% des répondants.

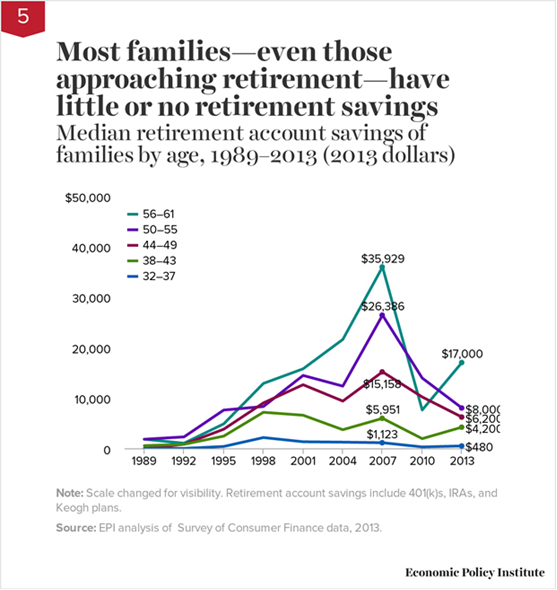

La grande majorité des gens ont de faibles individus économies pour la retraite

Aux États-Unis, même les personnes proches de l’âge de la retraite ont une épargne accumulée très faible, avec une épargne médiane des comptes de retraite de 17 000 $.

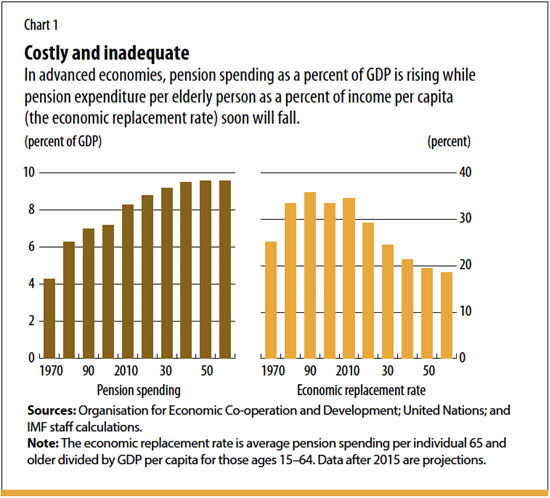

On craint fortement que les générations futures ne avoir les mêmes pensions et que la vie à la retraite sera de pire en pire

Dans dans les pays de l’OCDE, malgré l’augmentation des fonds consacrés à la sécurité sociale, aux prestations de sécurité par rapport au revenu par habitant de la population active par bénéficiaire a diminué.

Cette réduction devrait s’accentuer dans un avenir proche en raison de la combinaison des effets de la démographie avec ceux de la sécurité sociale durabilité

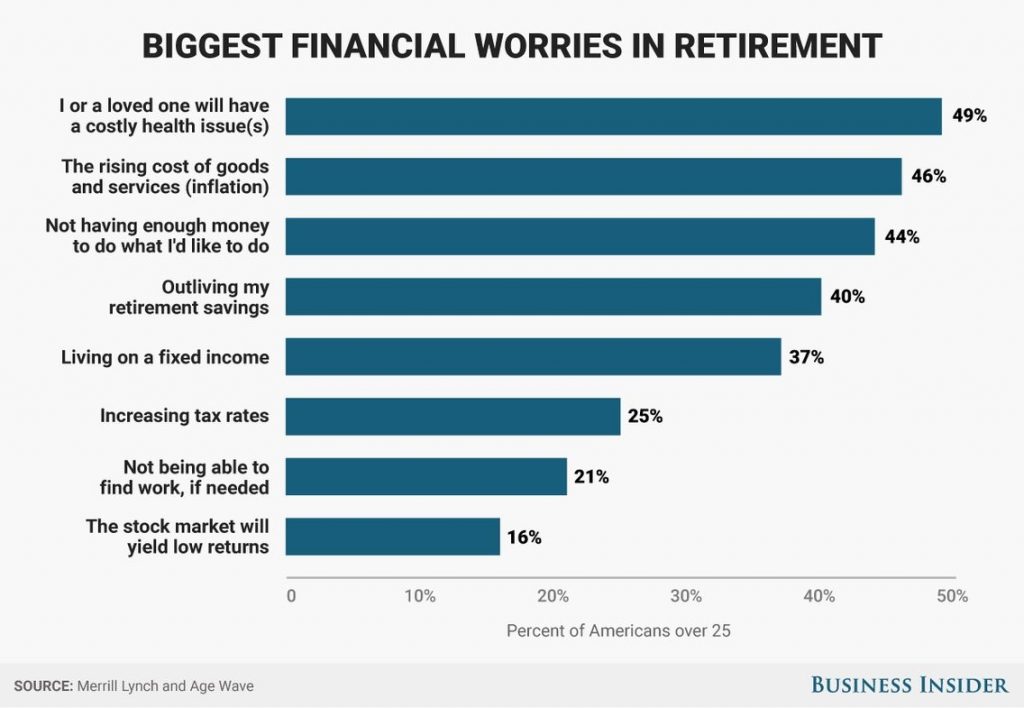

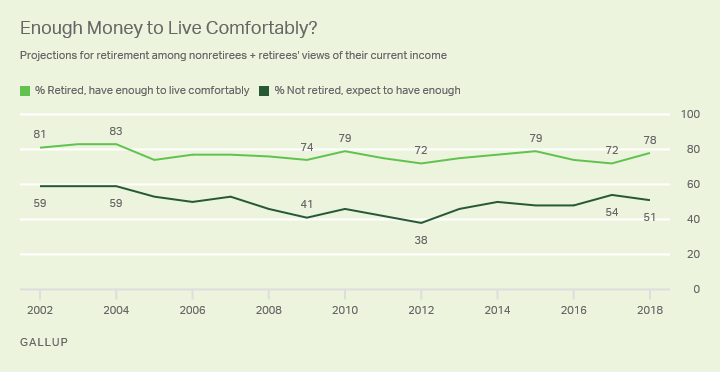

Donc, il n’est pas surprenant que les craintes de vivre une retraite confortable soient plus grandes pour les non-retraités que pour les retraités, comme le montre cette récente étude aux États-Unis:

{kind=link}