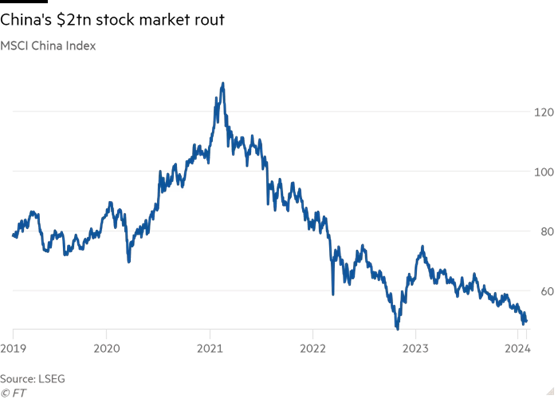

Nos últimos 3 anos, as ações chinesas perderam 3 biliões de dólares e 60% do seu valor, devido a aversão ao risco associada a fatores económicos e geopolíticos

E as quedas continuam no princípio deste ano

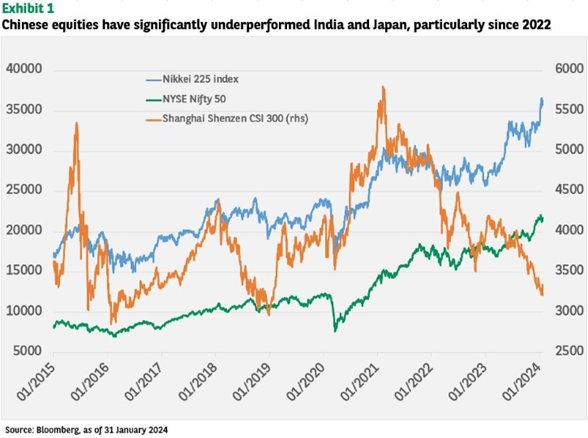

A China evidencia uma clara sub-performance relativamente aos restantes países asiáticos

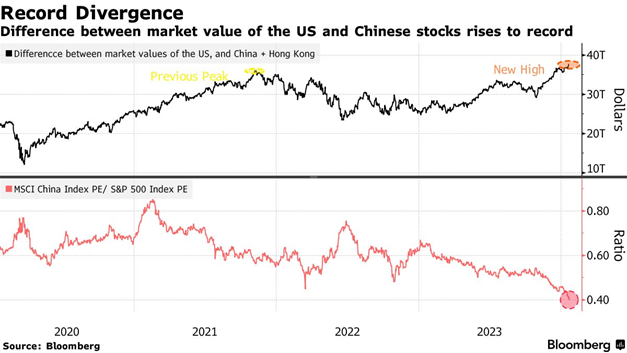

Esta sub-performance do mercado acionista chinês ainda é mais significativa quando comparada com o mercado americano, resultando na abertura de um “gap” de capitalização de 38 biliões de dólares e numa avaliação quase 60% mais barata, nos últimos 3 anos

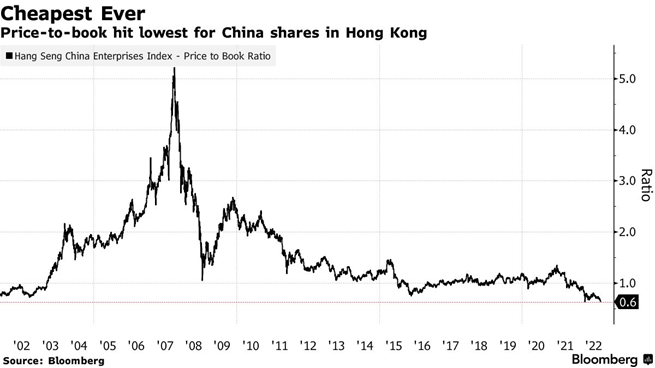

As ações chinesas nunca estiveram tão baratas! A ponto de alguns colocarem a questão de saber se o mercado acionista chinês é investível ou não

Este artigo faz parte de uma série dedicada ao investimento em ações chinesas.

No primeiro artigo, fez-se uma introdução geral ao tema, incluindo uma síntese do notável desempenho do crescimento e desenvolvimento económico nas últimas 4 décadas, assim como os desafios que tem enfrentado sobretudo a partir de meados de 2015.

No segundo artigo desenvolveram-se os aspetos do forte crescimento económico da China nas últimas 4 décadas.

O terceiro artigo foi dividido em duas partes, abordando-se na primeira o desempenho do mercado acionista chinês nas últimas 4 décadas, enquanto na segunda, fez-se um enquadramento das perspetivas do entendimento atual da realidade económica e dos mercados pelos investidores estrangeiros.

No quarto artigo, também dividido em duas partes, começámos a desenvolver os principais desafios da economia chinesa.

Nesse artigo analisámos como tudo começou, o problema do setor da construção, explanando os seus efeitos diretos e também os indiretos.

Pensava-se que este seria o problema fulcral, conjugado com a política draconiana de resposta ao Covid.

Mas as aparências, muitas vezes, iludem.

Nos artigos mais recentes mostrámos que o problema da China é mais profundo e estrutural, e centra-se na falta de mudança do modelo de desenvolvimento económico, de uma economia assente no investimento público para uma economia impulsionada pelo consumo privado.

As autoridades governamentais chinesas pretendem estimular e dinamizar o consumo para fazer crescer a economia, mas têm sido incapazes em atingir esse desiderato.

Já abordámos duas das razões, a resposta das famílias à insegurança financeira e o problema da demografia.

No último artigo continuámos a dar uma explicação para este facto, agora centrada nos temas do modelo político, económico e social, assim como nos problemas geopolíticos.

Em artigos anteriores já tínhamos desenvolvido a dimensão e o peso da economia chinesa em termos mundiais, do seu enriquecimento nos últimos anos, assim como a convergência relativamente aos países mais desenvolvidos.

Também em artigos anteriores abordámos o crescimento do investimento nos mercados acionistas emergentes, assim como a sua atratividade, com destaque para o mercado chinês.

Num outro artigo, aprofundámos ainda as especificidades da estrutura, o funcionamento e a atividade do mercado acionista chinês.

Neste artigo desenvolvemos em mais detalhe a queda das ações chinesas dos últimos 3 anos e defendemos que não são só razões económicas e financeiras que vimos anteriormente que provocaram esta queda.

Há outras razões que têm que ver com o desenvolvimento do próprio mercado de capitais, e sobretudo com a direção que as autoridades chinesas lhe pretendem imprimir.

A saída dos investidores estrangeiros do mercado de capitais chinês, deveu-se também a um desapontamento com as intervenções das autoridades sobre o mercado, que levaram muitos a perguntar-se se o mercado chinês é investível.

Este fator também um elemento fulcral para a queda do valor das ações e será determinante para a futura evolução.

Nos últimos 3 anos, as ações chinesas perderam 3 biliões de dólares e 60% do seu valor devido a aversão ao risco associada a fatores económicos e geopolíticos

Esta aversão às ações da China entre os investidores globais tornou-se mais enraizada nos últimos 12 meses graças ao fraco crescimento económico, a uma crise não resolvida no setor imobiliário, ao apoio insuficiente do governo aos mercados e ao desgaste das relações diplomáticas entre Pequim e Washington.

Além das preocupações económicas e geopolíticas, algumas das práticas comerciais da China estão também a manter os investidores estrangeiros de fora do mercado.

Em particular, a repressão regulatória das autoridades de Pequim ao setor de tecnologia da China está a pesar sobre o sentimento dos investidores estrangeiros em relação ao país.

Como resultado, o índice de ações de referência MSCI China caiu mais de 60% em relação ao seu pico do início de 2021, refletindo uma perda de mais de US$ 1,9 biliões da capitalização de mercado durante esse período:

Os índices dos mercados acionistas chineses estão no nível mais baixo desde 2019:

E as quedas continuaram no princípio deste ano

O índice de referência CSI 300 para ações negociadas internamente caiu mais de 5% este ano, depois de levar em conta a depreciação do renminbi em relação ao dólar.

Os investidores estrangeiros têm vendido um grande número de ações de empresas chinesas, fazendo cair os preços das ações, especialmente as listadas em Nova York e Hong Kong.

Os investidores estrangeiros, venderam até final de 2023 cerca de 90% dos US$ 33 bilhões em ações chinesas que haviam comprado no início do ano, e continuaram a vender este ano.

Os investidores institucionais internacionais foram também vendedores líquidos de aproximadamente 1 bilião de yuans (US$ 148 mil milhões) de obrigações chinesas desde o início de 2022.

As saídas acentuaram-se depois de Pequim confirmar que o crescimento anual da China foi o mais lento das últimas décadas e ter revelado que o declínio populacional do país tinha acelerado em 2023.

A China evidencia uma clara sub-performance relativamente aos restantes países asiáticos

O mercado de ações da China tem tido um dos piores desempenhos do mundo, com o Shanghai Shenzhen CSI 300 a cair cerca de 20% desde agosto de 2023 até ao final desse ano.

Esta queda deve-se, em parte, à deterioração constante das expectativas de crescimento da China, agravada pelo fraco estímulo macroeconómico e orçamental.

Nas últimas semanas, as autoridades chinesas anunciaram medidas para reforçar os mercados bolsistas.

Isto segue-se a um início de ano sombrio para as ações chinesas, com Tóquio a ultrapassar Xangai como o maior mercado acionário da Ásia, enquanto o prémio de valorização da Índia sobre a China atingiu um recorde.

Esta sub-performance do mercado acionista chinês ainda é mais significativa quando comparada com o mercado americano, resultando na abertura de um “gap” de capitalização de 38 biliões de dólares e numa avaliação de 60% mais barata, nos últimos 3 anos

Nos últimos 3 anos, as fortes vendas das ações chinesas resultaram numa diferença ou “gap” recorde de US$ 38 biliões relativamente às ações dos EUA.

E o índice MSCI China está 60% mais barato do que a referência do mercado de ações dos EUA:

As ações chinesas nunca estiveram tão baratas! A ponto de alguns colocarem a questão de saber se o mercado acionista chinês é investível ou não

As ações chinesas cotadas em Hong Kong estão a transacionar a preços que correspondem à menor avaliação alguma vez registada, tomando como referência os múltiplos de preço face ao valor contabilístico:

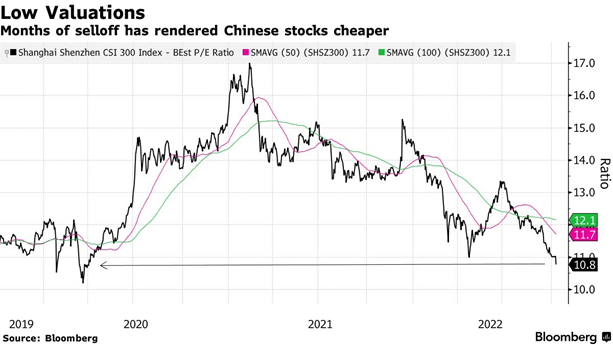

Em termos dos múltiplos do preço sobre os resultados (“price-earnings” ou PER), as avaliações atuais do índice CSI 300 das bolsas de Shanghai Shenzen estão ao nível mais baixo desde abril de 2010, na ressaca do início da pandemia:

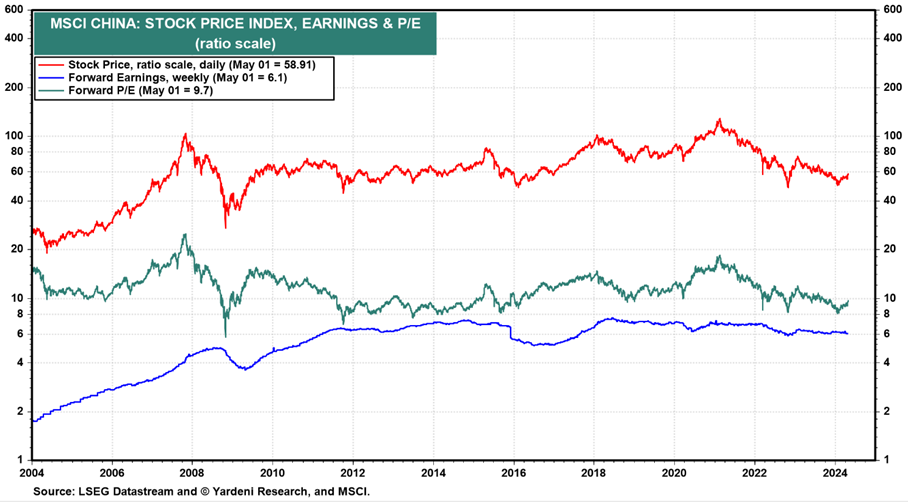

Num horizonte mais longo, os múltiplos de avaliação de preço relativamente ao resultado operacional do índice MSCI China estão a níveis muito deprimidos em termos históricos (só comparáveis ao período entre 2011 e 2015):

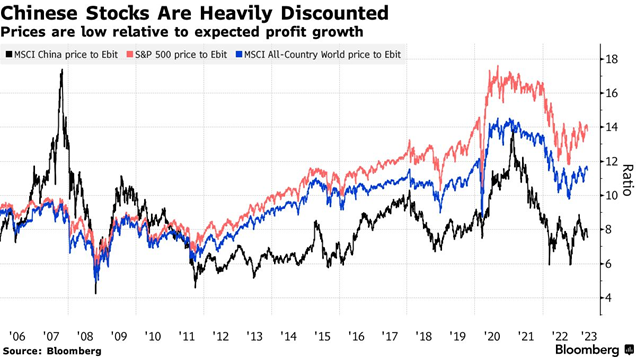

Em termos relativos a situação também é impressionante.

Os múltiplos de 8x são metade dos níveis americanos e um terço mais baixo do que os mundiais.

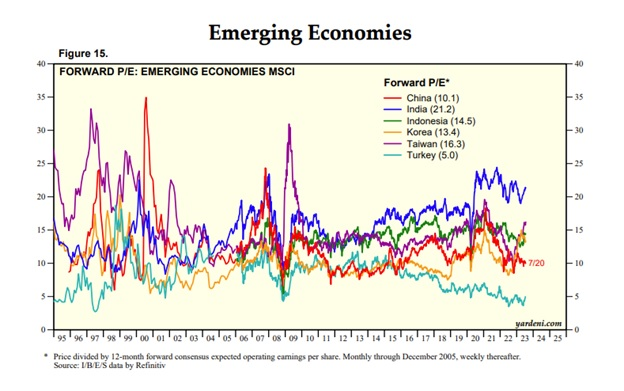

A China está a transacionar a um múltiplo de preços-resultados a prazo de cerca de 10,1x, metade do dos EUA, em 20,2.

Essa é a maior diferença de avaliação entre os dois países em 20 anos.

Dado que a China e os EUA são as duas maiores economias do mundo, pode questionar-se por que é tão grande a diferença de avaliação entre as duas nações.

Muitos investidores têm feito fortes vendas das ações da China nos últimos dois anos, muitas vezes em favor de outros mercados, como a Índia.

Por exemplo, os dados do MSCI mostram que a Índia está a negociar a um múltiplo de preços-resultados a prazo de 21.2x, mais em linha com o valor dos EUA, apesar das disparidades entre os dois países.

O Japão está a negociar a um múltiplo de PER de 14.4x, e os mercados emergentes como um todo estão sendo negociados a um P/L a prazo de 12.3x.

Esta questão central da atratividade do mercado chinês é muito pertinente porque, como sabemos, investir bem é diversificar riscos, fazendo-o, sobretudo, nas maiores economias e empresas mundiais, e privilegiando aquelas que são líderes mundiais e de grande consumo, para pormos a economia a trabalhar para nós.

{kind=link}