Au cours des 3 dernières années, les actions chinoises ont perdu 3 000 milliards de dollars et 60 % de leur valeur, en raison de l’aversion au risque associée à des facteurs économiques et géopolitiques

Et les baisses se poursuivent en ce début d’année

La Chine est clairement sous-performante par rapport aux autres pays asiatiques

Cette sous-performance de la bourse chinoise est encore plus importante par rapport au marché américain, se traduisant par l’ouverture d’un déficit de capitalisation de 38 milliards de dollars et une valorisation près de 60% moins chère au cours des 3 dernières années

Les actions chinoises n’ont jamais été aussi bon marché ! Au point que certains ont soulevé la question de savoir si le marché boursier chinois est investissable ou non

Cet article fait partie d’une série consacrée à l’investissement dans les actions chinoises.

Dans le deuxième article, les aspects de la forte croissance économique de la Chine au cours des 4 dernières décennies ont été développés.

Le troisième article a été divisé en deux parties, la première traitant de la performance du marché boursier chinois au cours des 4 dernières décennies, tandis que la seconde, un cadre a été fait des perspectives de la compréhension actuelle de la réalité économique et des marchés par les investisseurs étrangers.

Dans le quatrième article, également divisé en deux parties, nous avons commencé à développer les principaux défis de l’économie chinoise.

Dans cet article, nous avons analysé comment tout a commencé, le problème du secteur de la construction, en expliquant ses effets directs et indirects.

On pensait que ce serait le problème central, combiné à la politique draconienne de réponse au Covid.

Mais les apparences sont souvent trompeuses.

Dans les articles les plus récents, nous avons montré que le problème de la Chine est plus profond et plus structurel, et se concentre sur l’absence de changement dans le modèle de développement économique, d’une économie basée sur l’investissement public à une économie tirée par la consommation privée.

Les autorités gouvernementales chinoises ont l’intention de stimuler et de stimuler la consommation pour faire croître l’économie, mais n’ont pas été en mesure d’atteindre cet objectif.

Nous avons déjà abordé deux des raisons, la réponse des ménages à l’insécurité financière et le problème de la démographie.

Dans le dernier article, nous avons continué à donner une explication à ce fait, en nous concentrant désormais sur les thèmes du modèle politique, économique et social, ainsi que sur les problèmes géopolitiques.

Dans les articles précédents, nous avons déjà développé la taille et le poids de l’économie chinoise en termes mondiaux, son enrichissement au cours des dernières années, ainsi que sa convergence avec les pays les plus développés.

Dans des articles précédents, nous avons également abordé la croissance de l’investissement dans les marchés d’actions émergents, ainsi que leur attractivité, en mettant l’accent sur le marché chinois.

Dans un autre article, nous nous sommes également penchés sur les spécificités de la structure, du fonctionnement et de l’activité du marché boursier chinois.

Dans cet article, nous développons plus en détail la chute des actions chinoises au cours des 3 dernières années et soutenons que ce ne sont pas seulement les raisons économiques et financières que nous avons vues précédemment qui ont provoqué cette chute.

Il y a d’autres raisons qui ont à voir avec le développement du marché des capitaux lui-même, et surtout avec la direction que les autorités chinoises veulent lui donner.

La sortie des investisseurs étrangers du marché des capitaux chinois était également due à une déception face aux interventions des autorités sur le marché, ce qui a conduit beaucoup à se demander si le marché chinois est investissable.

Ce facteur est également un élément clé de la baisse de la valeur des actions et sera déterminant pour les développements futurs.

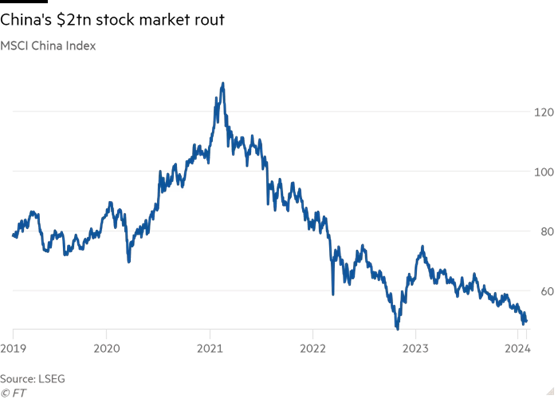

Au cours des 3 dernières années, les actions chinoises ont perdu 3 000 milliards de dollars et 60 % de leur valeur en raison de l’aversion au risque associée à des facteurs économiques et géopolitiques

Cette aversion des investisseurs mondiaux pour les actions chinoises s’est renforcée au cours des 12 derniers mois en raison d’une faible croissance économique, d’une crise non résolue dans le secteur immobilier, d’un soutien insuffisant du gouvernement aux marchés et de relations diplomatiques effilochées entre Pékin et Washington.

Outre les préoccupations économiques et géopolitiques, certaines des pratiques commerciales de la Chine empêchent également les investisseurs étrangers d’entrer sur le marché.

En particulier, la répression réglementaire des autorités de Pékin contre le secteur technologique chinois pèse sur le sentiment des investisseurs étrangers à l’égard du pays.

En conséquence, l’indice boursier de référence MSCI China est en baisse de plus de 60 % par rapport à son pic de début 2021, reflétant une perte de plus de 1,9 billion de dollars de capitalisation boursière au cours de cette période :

Les indices boursiers chinois sont à leur plus bas niveau depuis 2019 :

Et les baisses se sont poursuivies plus tôt cette année

L’indice de référence CSI 300 pour les actions négociées sur le marché intérieur a chuté de plus de 5 % cette année après avoir pris en compte la dépréciation du renminbi par rapport au dollar.

Les investisseurs étrangers ont vendu un grand nombre d’actions de sociétés chinoises, faisant baisser les cours des actions, en particulier celles cotées à New York et à Hong Kong.

Les investisseurs étrangers ont vendu environ 90 % des 33 milliards de dollars d’actions chinoises qu’ils avaient achetées plus tôt cette année à la fin de 2023 et ont continué à vendre cette année.

Les investisseurs institutionnels internationaux ont également été des vendeurs nets d’environ 1 000 milliards de yuans (148 milliards de dollars) d’obligations chinoises depuis le début de 2022.

Les sorties se sont accentuées après que Pékin a confirmé que la croissance annuelle de la Chine était la plus lente depuis des décennies et a révélé que le déclin démographique du pays s’était accéléré en 2023.

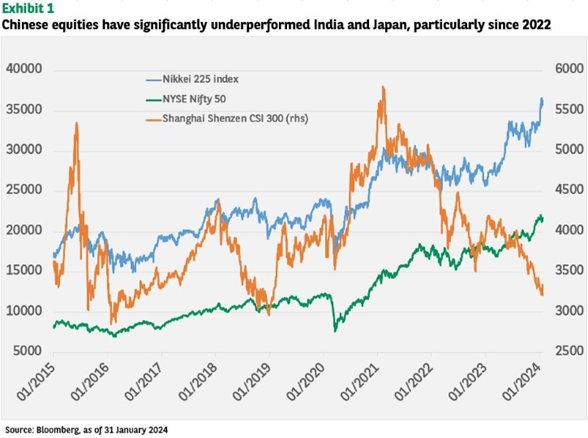

La Chine est clairement sous-performante par rapport aux autres pays asiatiques

Le marché boursier chinois a été l’un des moins performants au monde, le CSI 300 de Shanghai Shenzhen ayant chuté d’environ 20 % d’août 2023 à la fin de cette année.

Cette baisse est en partie due à la détérioration constante des prévisions de croissance de la Chine, aggravée par la faiblesse des mesures de relance macroéconomique et budgétaire.

Ces dernières semaines, les autorités chinoises ont annoncé des mesures pour soutenir les marchés boursiers.

Cela fait suite à un début d’année morose pour les actions chinoises, Tokyo dépassant Shanghai en tant que plus grand marché boursier d’Asie, tandis que la prime de valorisation de l’Inde par rapport à la Chine a atteint un niveau record.

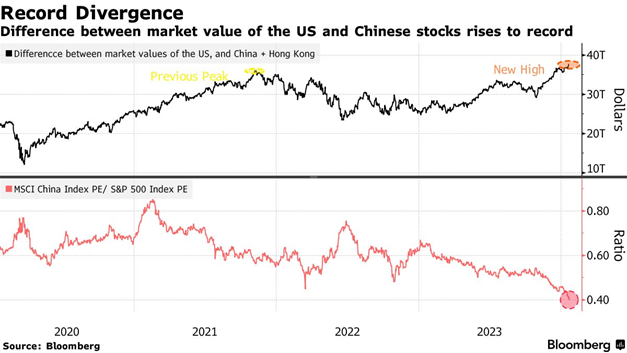

Cette sous-performance du marché boursier chinois est encore plus importante par rapport au marché américain, se traduisant par l’ouverture d’un déficit de capitalisation de 38 milliards de dollars et d’une valorisation 60% moins chère, au cours des 3 dernières années

Au cours des 3 dernières années, de fortes ventes d’actions chinoises ont entraîné un écart record de 38 milliards de dollars avec les actions américaines.

Et l’indice MSCI China est 60 % moins cher que l’indice boursier américain :

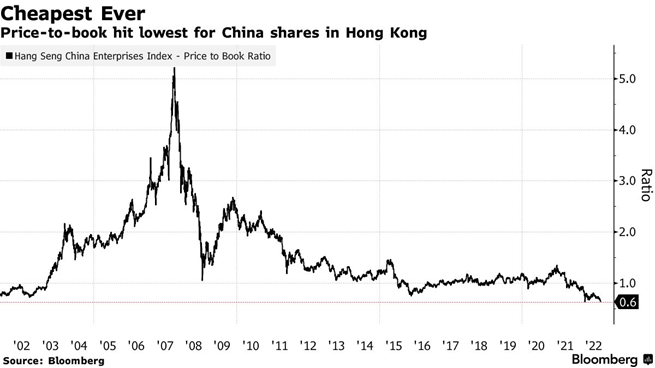

Les actions chinoises n’ont jamais été aussi bon marché ! Au point que certains ont soulevé la question de savoir si le marché boursier chinois est investissable ou non

Les actions chinoises cotées à Hong Kong se négocient à des prix qui correspondent à la valorisation la plus basse jamais enregistrée, en prenant comme référence les multiples du cours à la valeur comptable :

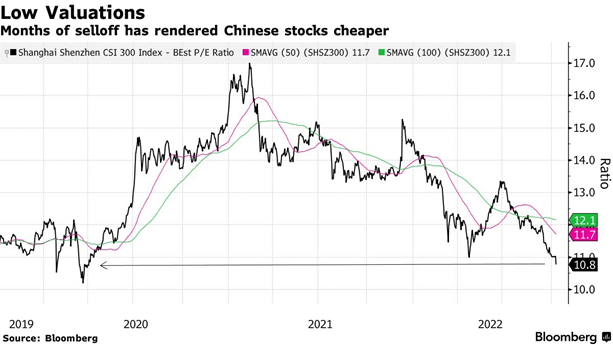

En termes de multiples cours-bénéfices (PER), les valorisations actuelles de l’indice CSI 300 de la bourse de Shanghai Shenzen sont à leur plus bas niveau depuis avril 2010, au lendemain du début de la pandémie :

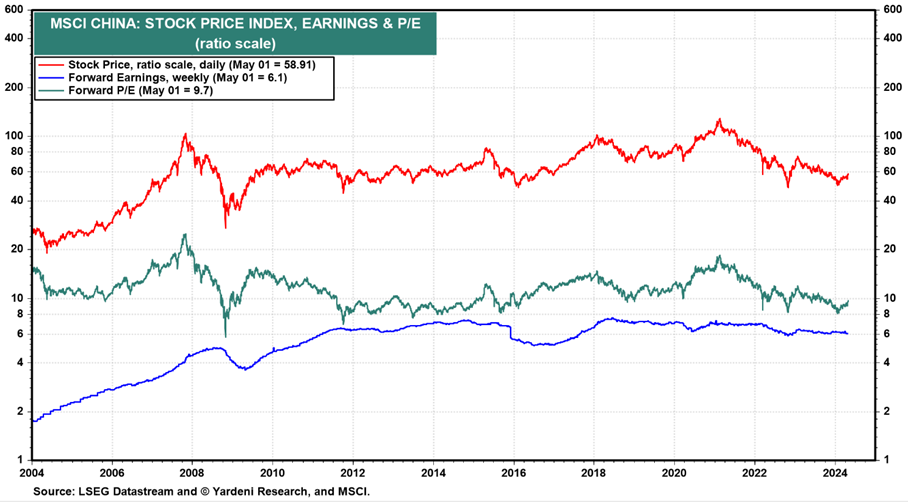

Sur un horizon plus long, les multiples de valorisation par rapport au résultat opérationnel de l’indice MSCI China se situent à des niveaux historiques très déprimés (uniquement comparables à la période 2011-2015) :

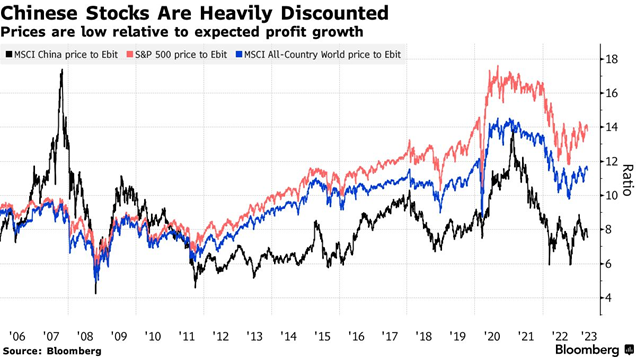

En termes relatifs, la situation est également impressionnante.

Les multiples de 8x sont la moitié des niveaux américains et un tiers inférieurs aux niveaux mondiaux.

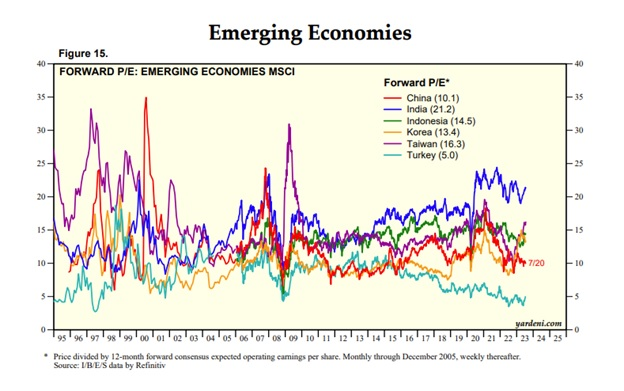

La Chine se négocie à un multiple cours-bénéfice prévisionnel d’environ 10,1x, soit la moitié de celui des États-Unis à 20,2.

C’est la plus grande différence de valorisation entre les deux pays en 20 ans.

Étant donné que la Chine et les États-Unis sont les deux plus grandes économies du monde, on peut se demander pourquoi la différence de valorisation entre les deux nations est si grande.

De nombreux investisseurs ont vendu massivement des actions chinoises au cours des deux dernières années, souvent en faveur d’autres marchés comme l’Inde.

Par exemple, les données de MSCI montrent que l’Inde se négocie à un multiple cours-bénéfice prévisionnel de 21,2x, plus conforme à la valeur américaine, malgré les disparités entre les deux pays.

Le Japon se négocie à un multiple PER de 14,4x, et les marchés émergents dans leur ensemble se négocient à un P/E à terme de 12,3x.

Cette question centrale de l’attractivité du marché chinois est très pertinente car, on le sait, bien investir, c’est diversifier les risques, surtout dans les plus grandes économies et les plus grandes entreprises du monde, et privilégier ceux qui sont les leaders mondiaux et les biens de consommation, afin de mettre l’économie à notre service.

{kind=link}