A síndrome da mudança de estádio de desenvolvimento: a mão-de-obra deixa de ser barata

O desafio interno do crescimento da produtividade

Retrocessos na globalização, a hegemonia mundial (bipolarização versus multipolarização) e as guerras comerciais. Demasiados desafios para uma economia em desenvolvimento?

Este artigo faz parte de uma série dedicada ao investimento em ações chinesas.

No primeiro artigo, fez-se uma introdução geral ao tema, incluindo uma síntese do notável desempenho do crescimento e desenvolvimento económico nas últimas 4 décadas, assim como os desafios que tem enfrentado sobretudo a partir de meados de 2015.

No segundo artigo desenvolveram-se os aspetos do forte crescimento económico da China nas últimas 4 décadas.

O terceiro artigo foi dividido em duas partes, abordando-se na primeira o desempenho do mercado acionista chinês nas últimas 4 décadas, enquanto na segunda, fez-se um enquadramento das perspetivas de entendimento da realidade económica e dos mercados pelos investidores estrangeiros.

No quarto artigo, também dividido em duas partes, começámos a desenvolver os principais desafios da economia chinesa.

Nesse artigo analisámos como tudo começou, o problema do setor da construção, explanando os seus efeitos diretos e também os indiretos.

Pensava-se que este seria o problema fulcral, conjugado com a política draconiana de resposta ao Covid.

Mas as aparências, muitas vezes, iludem.

Nos artigos mais recentes mostrámos que o problema da China é mais profundo e estrutural, e centra-se na falta de mudança do modelo de desenvolvimento económico, de uma economia assente no investimento público para uma economia impulsionada pelo consumo privado.

As autoridades governamentais chinesas pretendem estimular e dinamizar o consumo para fazer crescer a economia, mas têm sido incapazes em atingir esse desiderato.

Já abordámos duas das razões, a resposta à insegurança e o problema da demografia.

Neste artigo continuamos a dar uma explicação para este facto, agora centrada nos temas do modelo político, económico e social, assim como nos problemas geopolíticos.

Em artigos anteriores já tínhamos desenvolvido a dimensão e o peso da economia chinesa em termos mundiais, do seu enriquecimento nos últimos anos, assim como a convergência relativamente aos países mais desenvolvidos.

Também em artigos anteriores abordámos o crescimento do investimento nos mercados acionistas emergentes, assim como a sua atratividade, com destaque para o mercado chinês.

Num outro artigo, aprofundámos ainda as especificidades da estrutura, o funcionamento e a atividade do mercado acionista chinês.

A síndrome da mudança de estádio de desenvolvimento: a mão-de-obra deixa de ser barata

Durante anos, a China capitalizou na mão de obra barata para se tornar uma potência económica e ser a fábrica de todo o mundo.

O aumento do custo da mão de obra poderá mudar esta situação:

Tal como aconteceu no Japão, os fabricantes podem começar lentamente a sair do país, resultando num círculo vicioso de queda da procura interna e menos investimento interno.

Poderão seguir-se menos empregos e uma nova queda do consumo privado e do investimento empresarial.

O país terá de mudar da indústria transformadora de baixo valor e subir na cadeia de valor para trabalhadores mais qualificados.

O investimento em domínios como a ciência e a tecnologia pode impulsionar as oportunidades de crescimento.

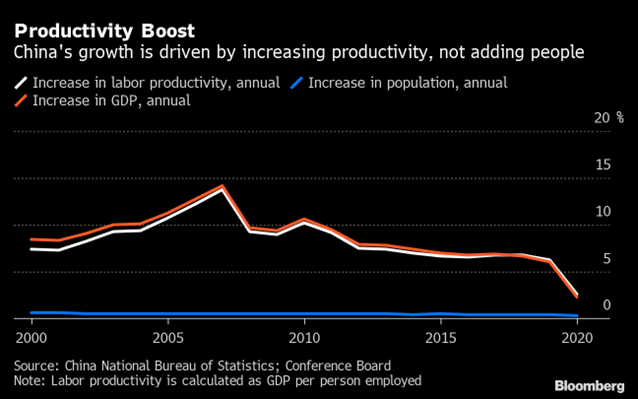

O desafio interno do crescimento da produtividade

O crescimento da produtividade devia ser um motor da expansão económica no estágio de rendimento médio em que a China se encontra.

Mas os aumentos de produtividade deixaram de existir como antes:

A agenda das reformas económicas estagnou, ou até se inverteu nalgumas áreas.

As autoridades governamentais continuam a impulsionar programas de política industrial caros e com pouco contributo para o crescimento da produtividade, ou da autossuficiência.

O setor privado e as empresas estrangeiras estão cada vez mais cautelosos com as orientações regulatórias e os sinais ideológicos.

As contradições e os conflitos inerentes ao modelo de uma economia de mercado socialista, planificada e dirigista, provocam desvios constantes das iniciativas reformistas para a resolução dos problemas económicos e financeiros imediatos

#1 O modelo de economia socialista de mercado sobrepõe o controlo estatal à agenda reformista

O Partido Comunista Chinês (PCC) refere-se oficialmente ao sistema económico da China como a economia socialista de mercado.

Para orientar o desenvolvimento económico, o governo central chinês adota planos quinquenais que detalham as suas prioridades económicas e políticas essenciais.

O décimo quarto plano quinquenal (2021-2025), coloca ênfase no crescimento impulsionado pelo consumo e na autossuficiência tecnológica, enquanto a China faz a transição de uma economia de rendimento médio-alto para uma economia de rendimento alto:

Impulsionada pelos objetivos gêmeos de crescimento de qualidade e “rejuvenescimento nacional”, em vez de alto crescimento ou eficiência económica, a alocação planeada e pública dos recursos parece ser uma prioridade para o Partido Comunista Chinês (PCC).

O setor público desempenha um papel central na economia da China.

A China mantém o controlo estatal sobre as estruturas dominantes da economia em setores-chave como a infraestrutura, telecomunicações e finanças, apesar da significativa mercantilização da economia desde a reforma e a abertura iniciadas em 1985.

Os mecanismos específicos que implementam o controlo da China sobre as estruturas dominantes da economia incluem os direitos de propriedade pública, o envolvimento administrativo generalizado, e a supervisão dos principais gestores pelo Partido Comunista.

#2 O papel preponderante das empresas estatais e as suas ineficiências

As empresas estatais chinesas desempenham funções importantes que beneficiam o Estado.

Estas empresas contribuem para as receitas dos governos central e local por meio de dividendos e impostos, apoiam o emprego urbano, mantêm baixos os principais preços dos bens essenciais, canalizam capital para indústrias e tecnologias específicas, apoiam a redistribuição subnacional para províncias mais pobres do interior e do Oeste, e ajudam a resposta do Estado a desastres naturais, crises financeiras e instabilidade social.

A China tem mais SOEs do que qualquer outro país, e o maior número de SOEs entre as grandes empresas nacionais.

As empresas estatais representaram mais de 60% da capitalização de mercado da China em 2019 e geraram 40% do PIB chinês de US$ 16 biliões de dólares (101 biliões de yuans) em 2020, respondendo as empresas privadas, nacionais e estrangeiras pelos 60% restantes:

As empresas públicas estão sobre endividadas e são estruturalmente menos eficientes do que as suas congéneres privadas:

Por seu turno, o setor privado da China, que tem vindo a acelerar desde a crise financeira global, está agora a servir como o principal motor do crescimento económico da China.

A combinação dos números 60/70/80/90 é frequentemente utilizada para descrever a contribuição do sector privado para a economia chinesa: contribuem com 60% do PIB da China e são responsáveis por 70% da inovação, 80% do emprego urbano e proporcionam 90% dos novos postos de trabalho.

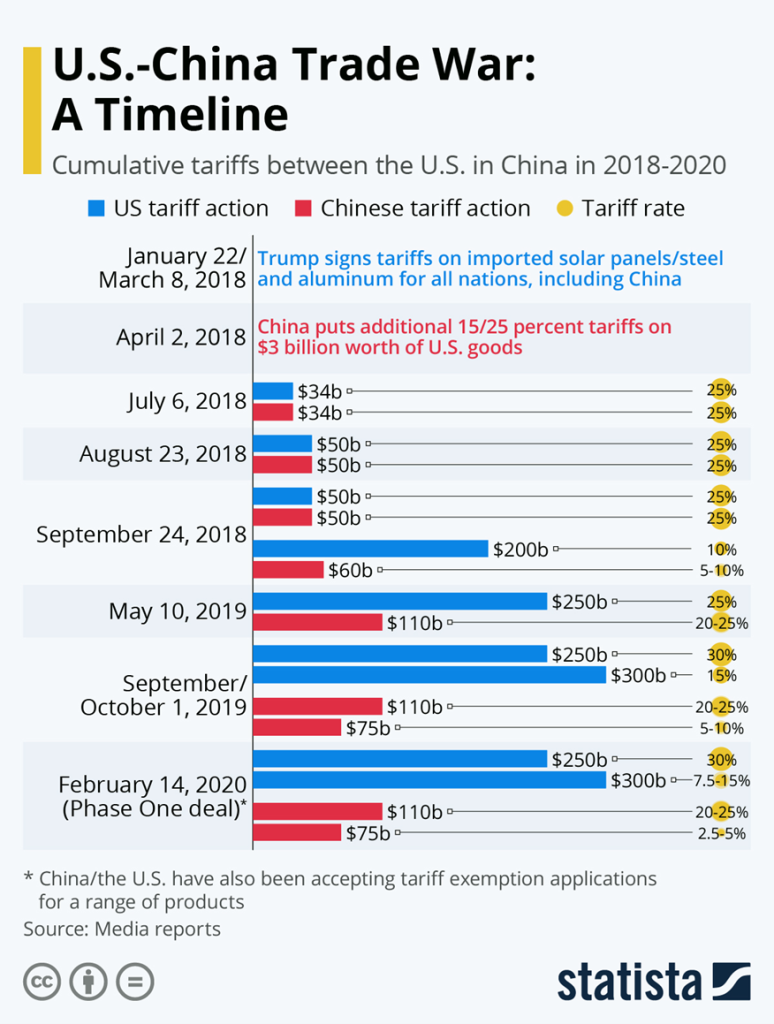

Retrocessos na globalização, a hegemonia mundial (bipolarização versus multipolarização) e as guerras comerciais. Demasiados desafios para uma economia em desenvolvimento?

Como os líderes da China consistentemente apontam, as condições externas também estão a tornar-se cada vez mais desafiadoras, desde o início da guerra comercial com os EUA:

Esta guerra, começou com a imposição de tarifas comerciais por Trump em 2018, com o argumento de combater práticas comerciais de “dumping”, corrigir os desequilíbrios externos crescentes e proteger a economia doméstica.

Mais tarde, estendeu-se a questões geopolíticas de segurança nacional, com a proibição de importação de tecnologia 5G da Huwaei, de outras empresas de equipamentos de telecomunicações e tecnológicos, e mais recentemente, à proibição de exportação dos chips inteligentes.

Estas ações foram também acompanhadas por outros países europeus parceiros dos EUA.

Os ventos contrários geopolíticos estão a restringir o acesso da China a capital, mercados, tecnologia e talentos estrangeiros.

No passado, o fácil acesso a consumidores estrangeiros permitiu que a China alcançasse economias de escala e de âmbito.

Isso está a mudar, especialmente em setores importantes.

Em vez de aumentar o crescimento da China, a dimensão externa pode cada vez mais atuar como um obstáculo.

Em 2024, temos um ano marcado por eleições cruciais em Taiwan, na União Europeia e nos Estados Unidos.

Estas eleições influenciarão significativamente o panorama geopolítico global e moldarão as perspetivas e políticas da União Europeia em relação à China.

A tensão persistente entre os Estados Unidos e a China continuará a moldar a política externa chinesa.

No entanto, a deterioração das condições económicas intensificará os desafios domésticos na sociedade chinesa.

Ao mesmo tempo, os conflitos em curso em regiões como a Ucrânia e o Médio Oriente irão sem dúvida ter impacto nas opiniões dos europeus sobre a China.

A “securitização de tudo” (transformar questões políticas ou económicas regulares em questões de segurança nacional) e a escolha da ideologia em detrimento do pragmatismo sob o presidente Xi Jinping caracterizarão o curso da liderança chinesa em 2024.

Seguindo a tendência de securitização, espera-se que as políticas de desenvolvimento económico da China sejam voltadas principalmente para responder a preocupações de segurança económica e competição geoeconómica.

As questões domésticas de preocupação que tiveram pontuação alta, incluem crises económicas (como financeiras ou imobiliárias) e pressão económica sobre a sociedade, enquanto as políticas de inovação ou liberalização do mercado ficam muito para trás.

Nos próximos artigos iremos continuar a aprofundar cada um destes aspetos e os reflexos relativamente ao interesse do mercado acionista chinês para o investidor estrangeiro.

Esta questão central da atratividade do mercado chinês é muito pertinente porque, como sabemos, investir bem é diversificar riscos, fazendo-o, sobretudo, nas maiores economias e empresas mundiais, e privilegiando aquelas que são líderes mundiais e de grande consumo, para pormos a economia a trabalhar para nós.

{kind=link}