Avantages des produits structurés

Inconvénients des produits structurés

Précautions à prendre lors de l’investissement dans des produits structurés

Comment décider d’investir dans des produits structurés

Ceci est la deuxième partie d’un article sur les produits structurés.

Dans la première partie, nous avons couvert les caractéristiques et les différents types de produits, y compris les dépôts et les obligations structurées.

Dans cette deuxième partie, nous développons les avantages, les inconvénients et comment évaluer l’intérêt de l’investissement dans des produits structurés par l’investisseur particulier.

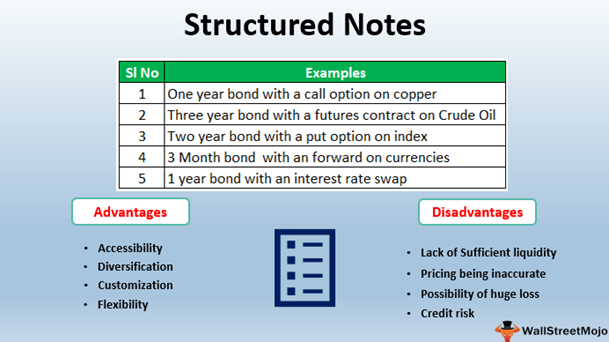

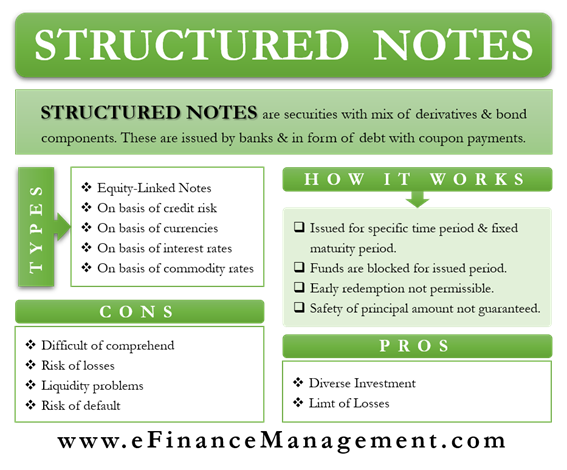

Avantages des produits structurés

La flexibilité des billets structurés leur permet d’offrir une grande variété de rendements potentiels difficiles à trouver ailleurs.

Les billets structurés peuvent offrir une augmentation ou une diminution du potentiel de hausse, une diminution du risque et une volatilité globale.

Par exemple, un billet structuré peut consister en un titre assez stable ainsi qu’en des options d’achat à effet de levier sur des actions plus risquées.

Une telle combinaison limite les pertes tout en créant le potentiel de gains plus importants.

D’autre part, cela peut entraîner de petites pertes répétées si les options d’achat sont trop éloignées du prix d’exercice.

Le plus souvent, un billet structuré offrira des pertes limitées en échange de gains limités par rapport à l’investissement dans d’autres actifs.

Inconvénients des produits structurés

Par exemple, les contrats à terme sur matières premières nécessitent des connaissances spécifiques de la part de l’investisseur pour comprendre toutes leurs implications.

Cela fait d’une note structurée un produit très complexe car il s’agit à la fois d’un instrument de dette et d’un instrument dérivé.

Par conséquent, il est essentiel de savoir comment calculer les rendements attendus d’une note structurée.

Le risque de marché est répandu dans tous les placements, et les billets structurés présentent ces risques.

Certains billets structurés bénéficient d’une protection du capital, d’autres non.

Pour les billets de capital non garantis, il est possible de perdre une partie ou la totalité du capital investi en raison de l’évolution du dérivé.

La faible liquidité est également un problème pour les détenteurs d’obligations structurées.

La flexibilité des obligations structurées entrave le développement des marchés de négociation de billets spécifiques. Il est donc très difficile d’acheter ou de vendre une note structurée sur le marché secondaire.

Les investisseurs qui investissent dans une note structurée doivent s’attendre à conserver l’instrument jusqu’à sa date d’échéance. Ainsi, il faut faire très attention lorsque vous investissez dans une note structurée.

Les billets structurés comportent également un risque de défaut plus élevé que leurs titres de créance et dérivés sous-jacents.

Si l’émetteur du billet devient insolvable, la valeur totale de l’investissement peut être perdue.

Précautions à prendre lors de l’investissement dans des produits structurés

Il s’agit d’une question clé car l’une des principales raisons d’acheter un billet structuré est la protection du capital, de sorte que briser la barrière de la protection en cas de perte de marché peut être un scénario dangereux.

Il y a des produits où la protection n’est que limitée ou légère.

Cela signifie qu’il existe une limite ou une « barrière » dans la protection contre les pertes, de sorte que si l’indice sous-jacent reste au-dessus de la barrière (par exemple, 70% du niveau à la date d’émission), la protection du capital est maintenue intégralement, mais si l’indice tombe en dessous de la barrière, la protection est perdue et le capital est remboursé comme s’il avait été investi directement dans l’indice sous-jacent.

Il existe également des produits pour lesquels les retours maximaux sont limités.

Cela signifie que si un indice est plus performant qu’une certaine valeur, le rendement est limité. Par exemple, la performance pourrait être plafonnée à 20%, auquel cas si l’indice sous-jacent, tel que le S&P 500, augmentait de 30%, seuls 20% de rendement seraient atteints.

Coût des billets structurés

Les produits structurés ont des mathématiques financières compliquées et ont généralement des coûts plus élevés que les produits ou instruments sous-jacents.

Risque de liquidité et coût d’opportunité

Le marché secondaire du produit structuré peut être réduit ou inexistant, ce qui signifie que les prix de vente avant remboursement peuvent être très bas et inférieurs à la garantie de capital, le cas échéant.

Dans cette mesure, l’investissement dans une note structurée devrait être envisagé à moyen et long terme, ou jusqu’au remboursement.

Il peut y avoir des coûts d’opportunité qui ne sont pas directement visibles

Par exemple, si l’indice est un certain indice, il est important de savoir s’il inclut des dividendes ou non, c’est-à-dire si l’indice est de rendement total ou uniquement de prix.

Par exemple, au cours des cinq années précédant décembre 2021, l’indice des prix S&P 500 a augmenté de 59 %, mais l’indice de rendement total S&P (dividendes compris) s’est apprécié de 73 %.

Risque de contrepartie de produits structurés

Le rendement du capital dépend de la solvabilité de l’émetteur obligataire dans sa note structurée. Si, pour une raison quelconque, l’émetteur n’est pas en mesure de rembourser la dette, le capital est à risque. C’est ce qu’on appelle le risque de contrepartie, et lorsque vous examinez des produits structurés, il est important de savoir quelle institution détient votre capital et quelle est votre cote de crédit.

Comment décider d’investir dans des produits structurés

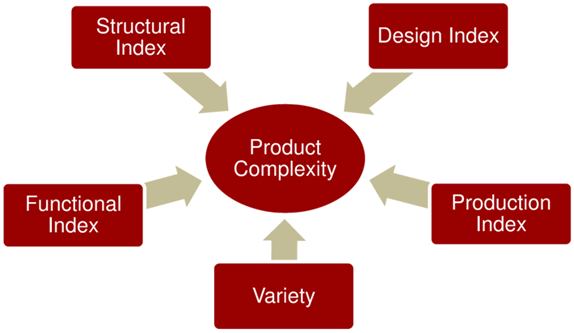

La grande variété de produits structurés proposés peut aider à répondre aux différents besoins des investisseurs en fournissant différents profils de risque et de rendement – tels qu’un degré de participation à un actif sous-jacent avec un risque de détérioration limité – mais dans le même temps, l’étendue de la gamme de produits peut rendre difficile pour certains investisseurs de comparer et de comprendre différents produits.

La complexité des produits est une source potentielle de risque pour les petits investisseurs.

Pris individuellement, les nombreux produits structurés couverts par la directive européenne sur les marchés et les instruments financiers (MiFID) sont, par définition, complexes puisqu’il s’agit de produits dérivés.

Cette définition et ce degré de complexité découlent du nombre de caractéristiques de paiement d’un produit et du nombre d’instruments financiers constitutifs nécessaires pour reproduire les paiements d’un produit structuré.

Ils sont trop complexes pour que la plupart des investisseurs ordinaires puissent les comprendre.

Ils sont coûteux à la fois dans la fabrication et la distribution, et certains de ces coûts peuvent ne pas être visibles.

Ils peuvent être promus par des vendeurs financiers qui ne peuvent pas expliquer comment ils fonctionnent.

Ils introduisent des niveaux de risque supplémentaires au-delà du risque de marché normal auquel les investisseurs s’attendent.

Ils ne rémunèrent pas adéquatement les investisseurs pour les coûts ou les risques supplémentaires.

Dans ces situations, des conseils de haute qualité pour ces investisseurs peuvent être importants.

Un portefeuille mondial bien diversifié, avec une répartition de l’actif qui correspond à votre profil de risque d’investisseur, est presque toujours une meilleure solution à long terme pour un investisseur moyen.

{kind=link}