La reciente subida del precio del petróleo

La relación entre los shocks de los precios del petróleo y las recesiones económicas

Los canales de transmisión de los shocks petroleros a la economía

El desempeño histórico del precio del petróleo

¡La ironía de los tiempos!

Hace dos años nos sobresaltamos cuando el precio del petróleo en el mercado spot cayó a 20 $/barril y el mercado de futuros cayó bruscamente y registró un valor negativo y absurdo.

La causa fue la falta de demanda de la pandemia, así como algunos problemas específicos relacionados con la forma en que se comercializa el petróleo.

En ese momento, hubo fuertes desacuerdos sobre los recortes de producción de la OPEP + entre Arabia Saudita y Rusia hasta que se llegó a un acuerdo.

Hoy, el petróleo vuelve a estar en las noticias, pero para la situación inversa.

El precio del petróleo en el mercado spot está en niveles históricamente muy altos, en más de $ 120 / b, debido a la guerra de Ucrania, y se teme que pueda ser el lastre de una recesión.

Este temor resulta en gran parte de la historia de las recesiones de las décadas de 1970 y 1980 que muchos consideran atribuidas al aumento del precio del petróleo.

De hecho, hay una corriente de expertos en petróleo que consideran el presagio de una recesión cuando el petróleo duplica su precio en menos de un año.

El tema del petróleo (y también del gas) es muy importante para nuestras inversiones hoy en día porque su precio tiene varios impactos económicos y se admite que su precio puede permanecer alto durante mucho tiempo.

La guerra de Ucrania ha estado obligando a Europa a reducir drásticamente su fuerte dependencia energética de Rusia a corto y medio plazo.

La Unión Europea acaba de anunciar que no propondrá la eliminación antes de finales de año de las importaciones de petróleo ruso por parte de sus miembros.

Por otro lado, Europa sigue dispuesta a seguir liderando la transición energética, contribuyendo a un mundo más limpio y sostenible.

Como veremos, las alternativas a las importaciones procedentes de Rusia no son fáciles, pero necesitamos conocerlas para evaluar mejor la situación.

Este es el primer artículo de una serie sobre petróleo e inversiones.

Queríamos comenzar hace algún tiempo y el reciente aumento en el precio del petróleo ha hecho que sea el momento adecuado.

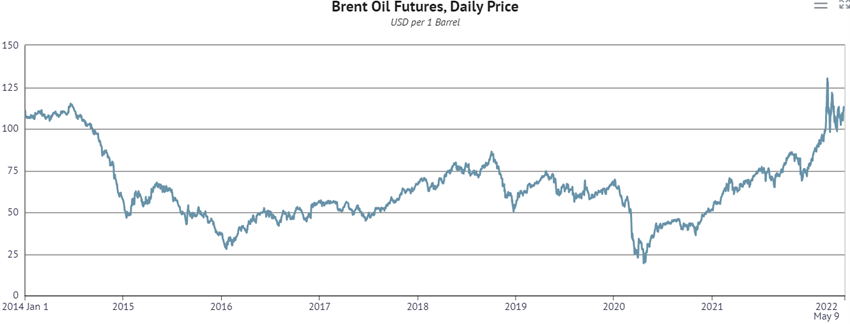

La reciente subida del precio del petróleo

El precio del petróleo pasó de $50 a $70 dólares en 2021 a alrededor de $120 en marzo de 2022, duplicándose en menos de 1 año.

Desde 2014, el precio del petróleo no ha superado la marca de los 100 dólares.

Fuente: World-crude-oil-supply-and-demand-forecast-2020-2021, Knoema

La relación entre los shocks de los precios del petróleo y las recesiones económicas

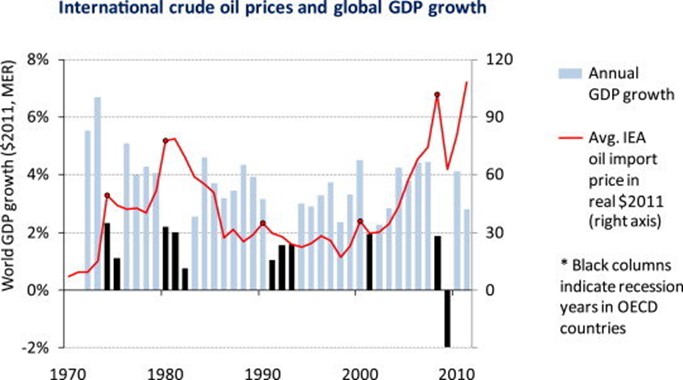

El precio del petróleo tiene una correlación positiva con el PIB, como era de esperar.

Cuando las condiciones económicas son positivas, hay un crecimiento simultáneo en el producto y los precios de todos los factores de producción, incluidas las materias primas. Es decir, cuando la producción crece, la demanda de petróleo aumenta, la oferta no responde de inmediato y el precio del petróleo aumenta.

Sin embargo, la situación puede ser diferente cuando hay un choque de petróleo, generalmente causado por un corte o una interrupción del suministro.

Actualmente nos enfrentamos a un shock en el precio del petróleo, con la guerra en Ucrania desestabilizando el suministro.

Técnicamente se considera que existe un shock petrolero cuando el precio supera el valor máximo de los últimos 3 años, siendo este shock igual a la diferencia entre el valor actual y el valor máximo del último año o de los últimos 3 años.

El efecto de un shock en el precio del petróleo en el PIB ha sido objeto de estudio durante mucho tiempo.

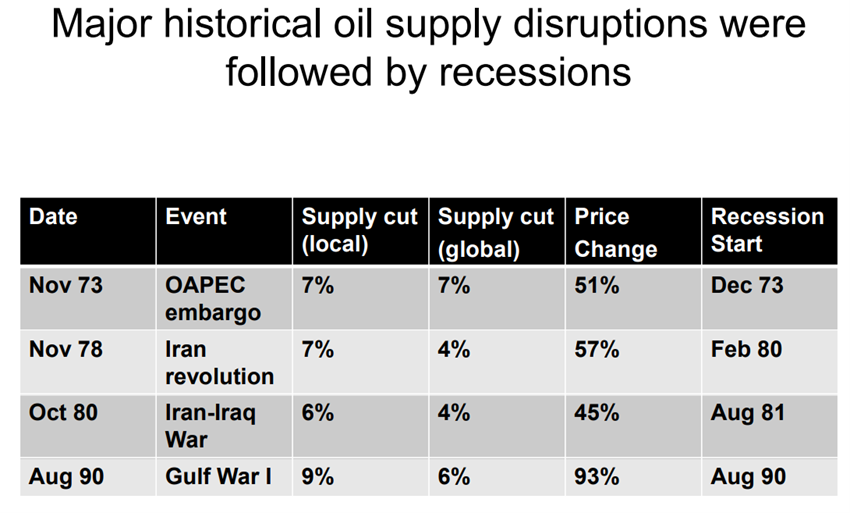

En 1983, un estudio de Hamilton concluyó que un fuerte aumento en los precios del petróleo ha sido una de las principales causas de las recesiones, explicando 10 de las 11 recesiones entre 1947 y esa fecha (excepto la década de 1960).

Hamilton dice que las recesiones se producen después de 3 a 4 trimestres y que los principales eventos que causan estos choques son factores geopolíticos, como los conflictos en el Medio Oriente.

Desde entonces, ha habido muchos estudios que concluyen que un shock petrolero resulta en una desaceleración económica y ha hecho una contribución importante a las recesiones en los Estados Unidos, el aumento del desempleo y el costo de vida.

Sin embargo, más recientemente ha habido críticos que disputan esta conclusión, liderados por Blanchard y Gali.

En 2007, estos autores concluyeron que los riesgos de recesión por choques petroleros son bajos, basándose en el cambio en las circunstancias que se han producido mientras tanto.

Desarrollemos cada uno de estos puntos a continuación.

Los canales de transmisión de los shocks petroleros a la economía

Hay 6 canales de transmisión desde el shock petrolero hasta la economía.

En primer lugar, el shock de oferta hace que las empresas aumenten los costos de producción.

En segundo lugar, hay un efecto de transferencia de riqueza de los países importadores a los exportadores, que son menos propensos al consumo.

En tercer lugar, el consiguiente aumento de la inflación provoca el aumento del coste de la vida y la disminución del consumo de los hogares.

Cuarto, los cambios en las condiciones monetarias conducen a un aumento de las tasas de interés.

Quinto, hay un ajuste sectorial dado por el costo de los cambios en la estructura de la industria a los aumentos de precios.

Sexto y último, la incertidumbre causada por el aumento de los precios aumenta la inseguridad, retrasa las inversiones y conduce a la reasignación de recursos en los empresarios.

Los críticos dicen que hay cuatro razones para la desventaja de los efectos macroeconómicos de los choques petroleros sobre la inflación y la actividad económica, incluidos los precios, los salarios, los productos y el empleo.

En primer lugar, hay más opciones de energías alternativas, ya sea aumentando las energías renovables (hidroeléctricas, eólicas y solares) y por el gas natural, especialmente el gas de esquisto en los Estados Unidos.

En segundo lugar, el control de la producción es menor y difuso por un mayor número de países.

En tercer lugar, la mejora en la reasignación de recursos ha creado una mayor flexibilidad en el mercado laboral.

En cuarto lugar, se han producido mejoras en la conducción de la política monetaria.

Además de estos factores, es necesario considerar el hecho de que el precio del petróleo no entra en el cálculo de la inflación subyacente, que hay una mayor competencia en el transporte y que hay un aumento en la eficiencia energética.

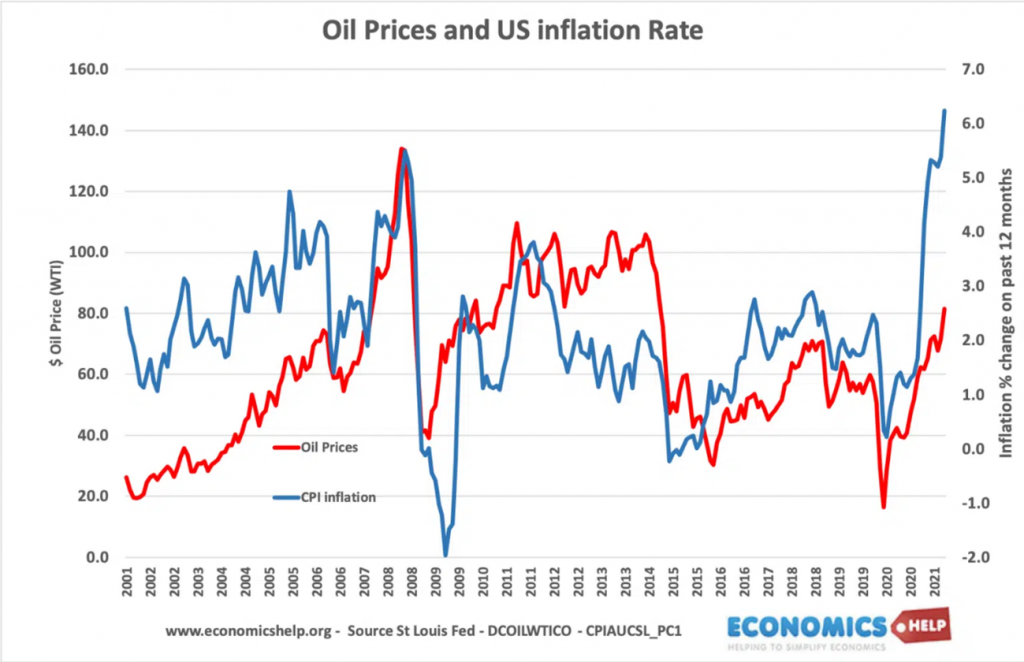

En cualquier caso, la correlación positiva entre los precios del petróleo y la inflación al consumidor es mucho menor que la de las décadas de 1970 y 1980.

La FED de St. Louis estima una correlación de 0.27 entre los cambios en los precios del petróleo y la inflación. Es decir, un aumento sostenido del 10% en los precios del petróleo puede hacer que el índice de precios al consumidor suba un 2,7%.

Esta correlación es naturalmente más fuerte entre los precios del petróleo y los precios al productor.

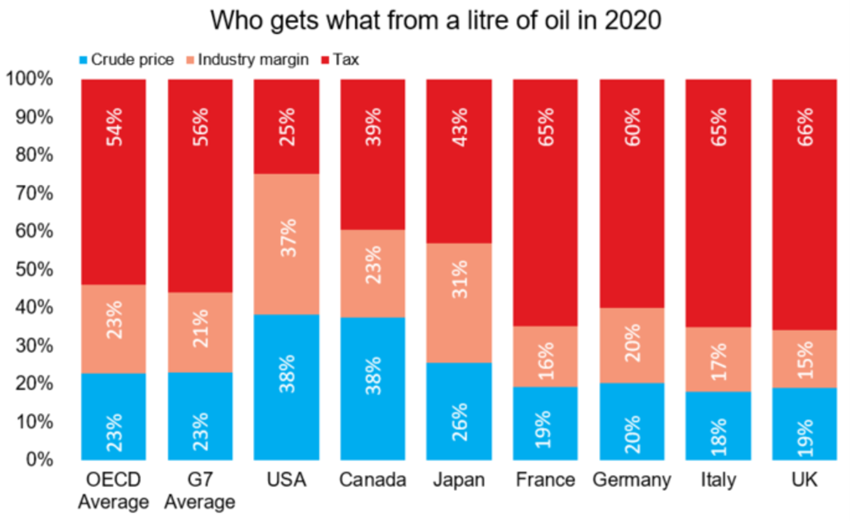

Además, es importante tener en cuenta que en muchos países desarrollados, especialmente en Europa, el precio de los combustibles incorpora un impuesto que es aproximadamente la mitad del valor.

Fuente: OPEC.org

Esto significa que los gobiernos de estos países pueden utilizar la política fiscal para mitigar el efecto de los shocks de suministro de petróleo.

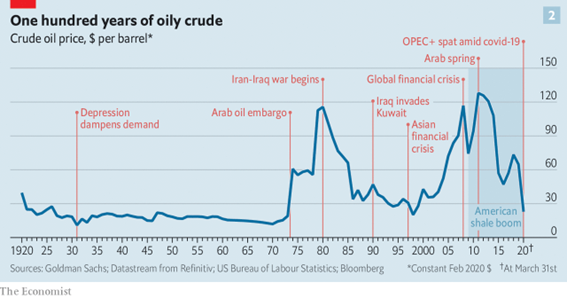

El desempeño histórico del precio del petróleo

El siguiente gráfico muestra la evolución de los precios del petróleo en los últimos 100 años, destacando los principales choques ocurridos durante este período:

Entre 1920 y hasta el embargo árabe de 1973, el precio del petróleo estuvo por debajo de los 30 dólares por barril.

Alcanzó su punto máximo durante las dos crisis del petróleo en 1973 ($ 60 / b) y 1980 ($ 120 / b) en 2008 ($ 120 / b) en el momento del gcf y 2011 (+ $ 120 / b) en la Primavera Árabe, habiendo disminuido desde entonces.

En marzo de 2020 cayó por debajo de los 30 dólares/b debido a la recesión económica de la pandemia y la decisión de la OPEP+ de no recortar la producción.

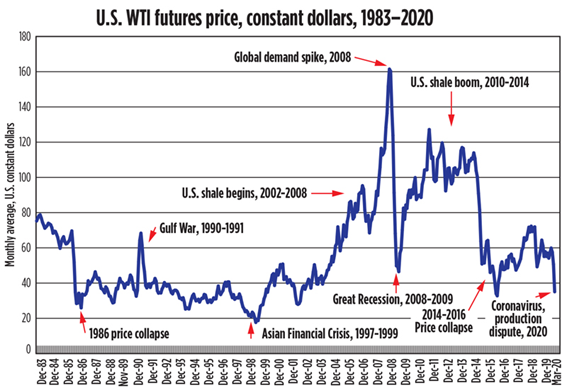

El siguiente gráfico se centra en esta evolución en un período más reciente entre 1985 y 2020:

Fuente: Techtelegraph.co.uk

En las últimas décadas, el precio del petróleo ha fluctuado entre $ 30 / b y $ 60 / b con la excepción del período entre 2003 y 2015 asociado con el aumento de la demanda mundial.

La explosión del gas de esquisto en 2010 y 2014 provocó una caída de los precios, que se vio acentuada por la pandemia en 2020.

Después del acuerdo de recorte de producción promovido por Arabia Saudita y Rusia, los precios fueron de $ 50 / b a principios de 2021.

Los riesgos geopolíticos comenzaron a aumentar en el último trimestre de este año y en el primer trimestre de 2022, a medida que aumentaron los riesgos geopolíticos y Rusia disminuyó los suministros hasta la invasión y la guerra en Ucrania.

{kind=link}