Breve recuerdo: En los últimos 40 años ha habido una reversión de los ciclos de rendimiento de los mercados bursátiles de Estados Unidos y el resto del mundo, pero ha habido un despegue de Estados Unidos en los últimos 10 años.

El mejor desempeño de Estados Unidos frente a Europa y el Resto del Mundo en este ciclo estuvo fundamentalmente acompañado, o en otras palabras traducido, de diferencias en el crecimiento empresarial.

Pero también hay diferencias significativas en la valoración del mercado, cotizando a los Estados Unidos a niveles más altos que el resto del mundo.

4 Factores explicativos del mayor crecimiento en resultados y evaluaciones más exigentes en los Estados Unidos en comparación con el resto del mundo

#1 Acción de política económica más concertada, agresiva y consistente

#2 Más gestión empresarial orientada a la creación de valor para los accionistas

#3 Diferencias en la composición sectorial de los índices

#4 Diferencias en la concentración del índice

En la Parte I de este artículo, vimos que:

– En los últimos 100 años, los mercados de valores de los diversos países desarrollados han tenido rendimientos anuales medios diferentes, pero con pequeñas desviaciones bruscas, excepto en los períodos y para los países más afectados en las dos grandes guerras;

– Los mercados evolucionan en ciclos, alternando períodos de mayor rendimiento entre los EE.UU. y el resto del mundo;

– Desde el GCF, el desempeño de los mercados bursátiles norteamericanos ha sido muy superior al de los demás países desarrollados,

a continuación, las siguientes preguntas las abordaremos en esta segunda parte:

¿Qué hay detrás de esto sobre el rendimiento? ¿Está a punto de durar este reciente comportamiento del mercado de valores estadounidense frente al resto del mundo, Europa y Asia en particular, o, por el contrario, se puede esperar una reversión para el promedio?

En este artículo veremos que esta situación tiene paralelo en la evolución de los resultados de las empresas estadounidenses frente a sus homólogas de otros países y regiones, en particular Europa.

Las empresas estadounidenses han demostrado ser más rentables y han creado más valor para los accionistas a través de una gestión de costos más efectiva y una entrega de resultados más eficiente. También se beneficiaron de políticas económicas, monetarias y fiscales más favorables al crecimiento. Además, el mercado estadounidense cuenta con una composición y concentración a nivel sectorial e individual de sus empresas constituyentes, debido al mayor peso del sector tecnológico y de algunas de estas empresas con mayor capitalización del mundo, lo que acentúa este sesgo.

Cuando se analizan las diferencias, es difícil concluir que el mercado estadounidense es más caro o vulnerable que los demás, particularmente el mercado europeo. Por lo tanto, en un futuro próximo, no se espera una inversión del ciclo o reversión del promedio a corto plazo, sino más bien una mayor sincronía entre los diversos mercados regionales.

Breve recuerdo: En los últimos 40 años ha habido una reversión de los ciclos de rendimiento de los mercados bursátiles de Estados Unidos y el resto del mundo, pero ha habido un despegue de Estados Unidos en los últimos 10 años.

Comenzamos recordando brevemente los ciclos de rendimiento de los mercados bursátiles en las últimas décadas.

En los últimos 40 años, Estados Unidos y el resto del mundo han tenido ciclos en los que han alternado el liderazgo de desempeño:

Los años 90 fueron del Resto del Mundo, los 90 hasta la crisis tecnológica fueron de los EE.UU., luego y hasta que la Gran Crisis Financiera volvió al Resto del Mundo y después de esta crisis y hasta la fecha ha sido ee.UU.

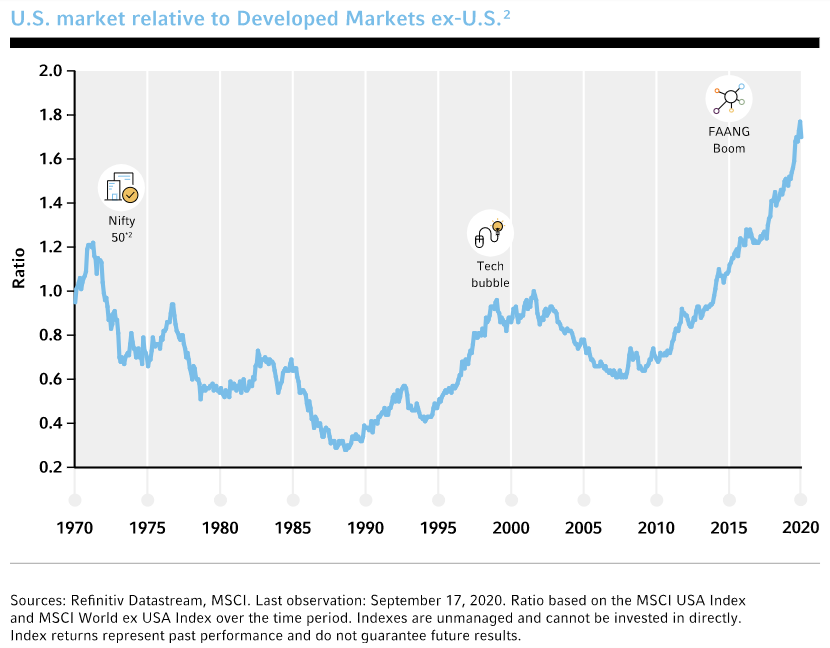

El siguiente gráfico muestra el desempeño relativo de los mercados bursátiles de los Estados Unidos en comparación con el Resto del Mundo en los últimos 50 años, destacando bien el sólido desempeño relativo del reciente ciclo de los Estados Unidos asociado con el auge del FAANG:

De 1970 a 1990, los Estados Unidos tuvieron un peor desempeño principalmente debido a la apreciación excepcional del continente asiático, especialmente Japón, los tigres asiáticos, China e India.

Entre 1990 y 2000, la situación se invirtió con el declive de Japón y el crecimiento de la primera ola de empresas de tecnología de la información. Esta fase culminó precisamente en la dot.com, que fue responsable del peor desempeño en ee.UU. hasta el final de la Gran Crisis Financiera en 2008.

A partir de 2009, Estados Unidos ha mostrado un rendimiento superior imparable.

La primera pregunta que surge es qué había detrás de estos ciclos, en particular las diferencias en el crecimiento de los resultados de la empresa o los patrones y métricas de valoración del mercado.

El mejor desempeño de Estados Unidos frente a Europa y el Resto del Mundo en este ciclo estuvo fundamentalmente acompañado, o en otras palabras traducido, de diferencias en el crecimiento empresarial.

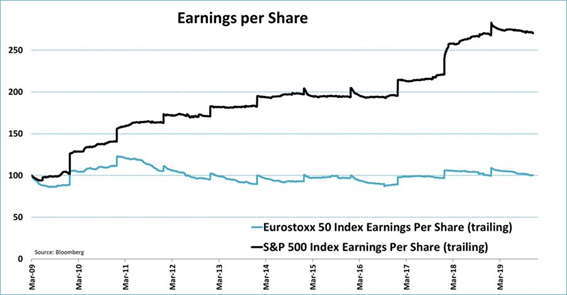

Gran parte de la explicación de este diferente desempeño radica en las diferencias en la evolución de los resultados por acción de las empresas.

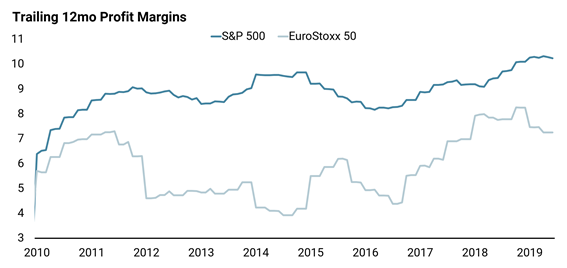

En el siguiente gráfico tenemos la evolución de los resultados por acción de las empresas de los principales índices de las bolsas norteamericanas y europeas, concretamente el S&P 500 y el Eurostoxx 50, entre 2009 y 2019:

Vemos que en este periodo los resultados por acción de las empresas crecieron un 150% en EEUU mientras que en Europa se mantuvieron estables.

Si ampliamos el período de revisión, podemos concluir que este paralelismo nunca ha sido más evidente que en este ciclo.

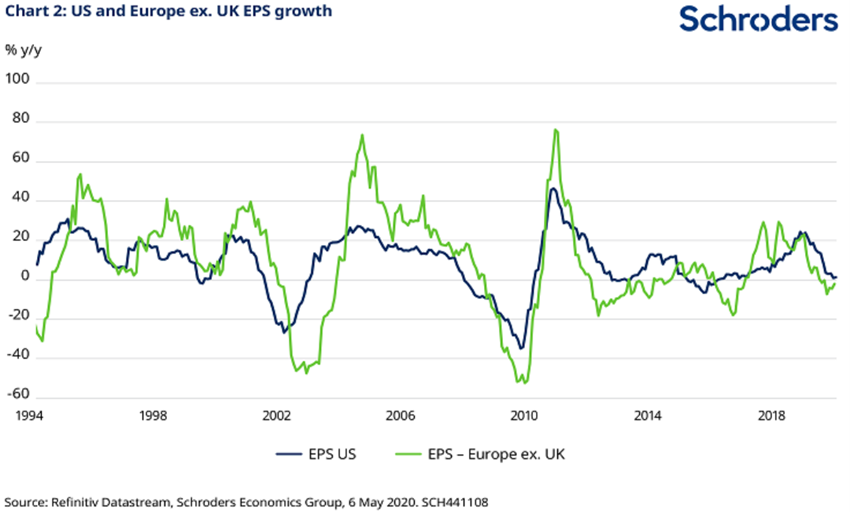

En el siguiente gráfico tenemos la evolución del crecimiento de los resultados de las empresas desde 1994:

Aquí también vemos que desde 2009 los resultados por acción de las empresas estadounidenses han crecido más que los europeos. El ciclo 2000-2007 fue más Europeo, pero con un período entre 2002 y 2004 en el que las empresas estadounidenses estaban mejor. En el período anterior, Europa también fue mejor.

Pero también hay diferencias significativas en la valoración del mercado, cotizando a los Estados Unidos a niveles más altos que el resto del mundo.

Sin embargo, en este ciclo, junto con las diferencias en el crecimiento de los resultados, también se acentuaron las diferencias en la evaluación.

El siguiente gráfico muestra la evolución de la relación precio-libro de las arenas constituyentes del S&P 500 frente al resto del mundo entre 1995 y 2017:

Desde 2009, esta relación de calificación múltiple entre el índice de Estados Unidos y el Resto del Mundo ha aumentado de 1.2 a más de 2, es decir, aumentó 66.7%.

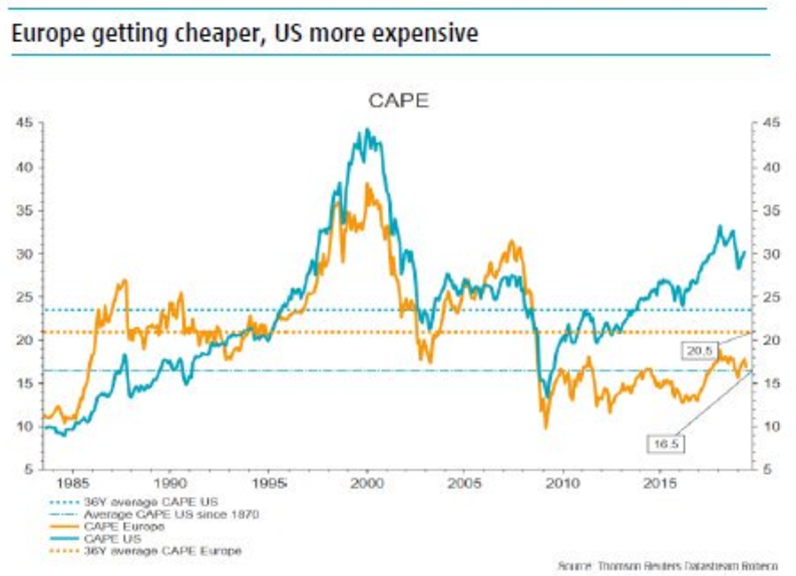

La siguiente es la evolución de los ratios CAPE schiller para EE.UU. y Europa entre 1985 y 2019:

También vemos que desde 2009 el CAPE de EEUU ha subido de 15x a 30x, es decir, se ha duplicado, mientras que el de Europa ha subido de 10x a 15x, es decir, 50% o solo la mitad.

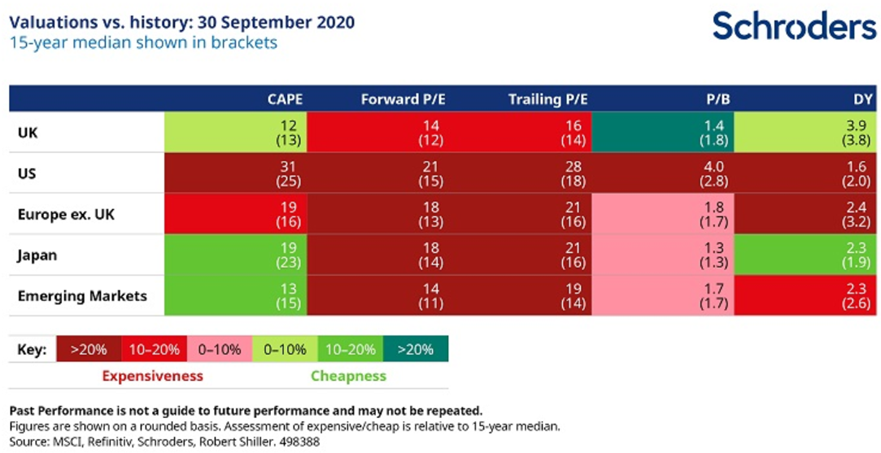

La siguiente tabla muestra la posición en términos de los múltiplos de evaluación más utilizados en los principales países o regiones, al 30 de septiembre de 2020, en comparación con el promedio de los últimos 15 años:

Según estos datos, casi todos los mercados bursátiles cotizan muy por encima de los valores medios históricos, con la excepción de Japón y los mercados emergentes, y esta situación es más pronunciada en Estados Unidos.

Esta situación de valoración históricamente más exigente en casi todos los países se debe a que vivimos en un contexto de tipos de interés muy bajos, que abatan la prima de riesgo exigida por los inversores, y a los resultados de las empresas deprimidas por el efecto de la pandemia.

La evaluación más exigente de los Estados Unidos de los demás también podría justificarse por las mejores perspectivas de crecimiento económico y resultados comerciales.

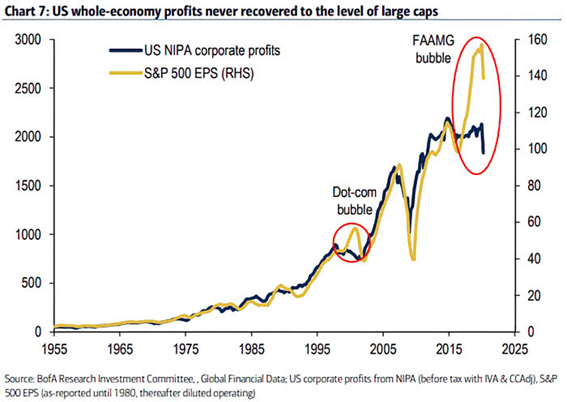

Sin embargo, el siguiente gráfico muestra una señal de advertencia con respecto a la valoración del mercado de valores de los Estados Unidos:

En general, la rentabilidad corporativa y el índice S&P 500 han mostrado una evolución sincronizada desde 1955. Sin embargo, a partir de 2017 hay una brecha, asociada con la fuerte apreciación de FAAMG.

La mejor evolución de los resultados y la evaluación más exigente resultaron de 4 conjuntos de factores: la acción de las políticas económicas, el desempeño de los gerentes, la composición sectorial de los índices y la concentración de los índices.

4 Factores explicativos del mayor crecimiento en resultados y evaluaciones más exigentes en los Estados Unidos en comparación con el resto del mundo

#1 Acción de política económica más concertada, agresiva y consistente

En respuesta a la Gran Crisis Financiera, todos los países del mundo adoptaron prácticamente los mismos ingresos, políticas expansivas, monetarias y fiscales, las primeras de las cuales se basaron en tasas de interés más bajas y programas de compra de activos.

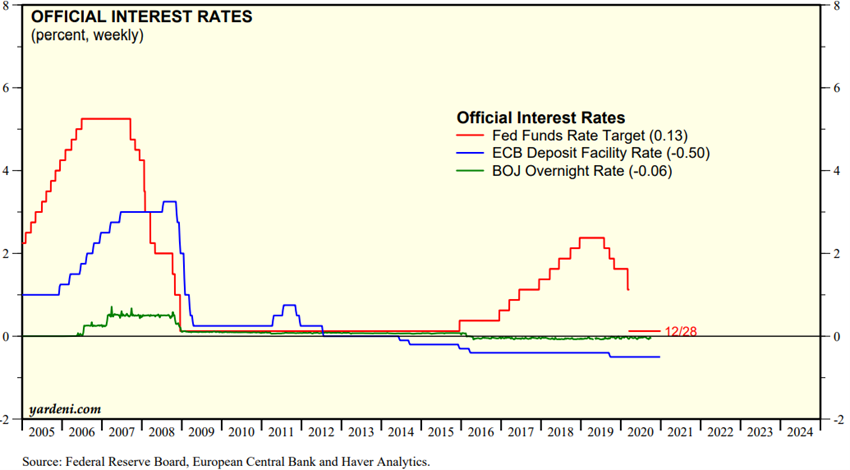

Comenzamos mirando el siguiente gráfico la evolución de los tipos de interés oficiales, los de los bancos centrales desde 2007:

El Banco Central de los Estados Unidos, el FED, fue el primero en actuar a principios de 2008, llevando la tasa a niveles cercanos a cero y manteniéndola hasta que aseguraron la estabilidad económica a fines de 2015. Los bancos centrales de Europa y Japón lo hicieron solo un año después y en 2014 incluso introdujeron tipos de interés negativos que siguen vigentes en la actualidad. Estas tasas negativas inducen distorsiones en las economías y los mercados, permitiendo la prolongación de la existencia de empresas financieramente desequilibradas o incluso zombis.

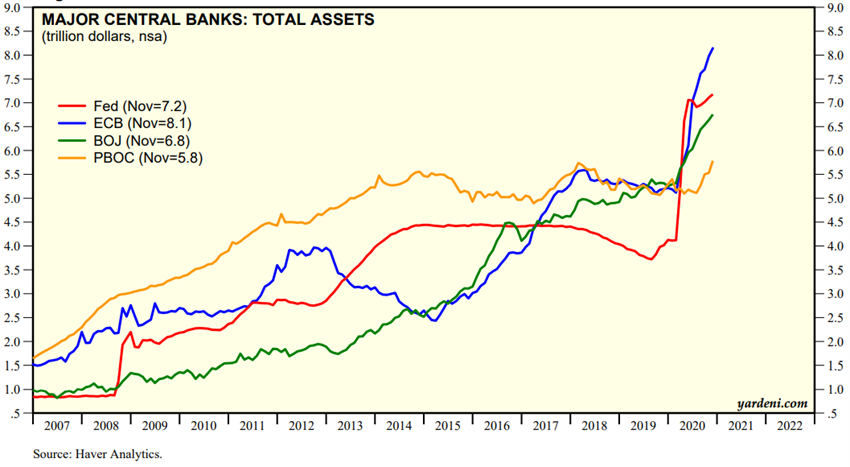

En el siguiente gráfico tenemos la evolución de los programas de expansión monetaria en las principales regiones del mundo desde 2007:

Inmediatamente en respuesta a la Gran Crisis Financiera, a partir de 2008, Estados Unidos adoptó políticas de expansión monetaria muy agresivas, conocidas como programas de Flexibilización Cuantitativa o Quantitative Easing para proporcionar liquidez a la economía y estimular el crecimiento. En total hubo 3 programas en 2008, 2011 y 2013, y más recientemente una cuarta parte, asociados con la crisis.

En una etapa temprana, Europa incluso reaccionó como los Estados Unidos, pero abandonó e incluso se retractó de estos programas con la aparición de la crisis de la deuda soberana en 2011, y solo la reanudó en 2015. China también actuó con prontitud, pero solo hasta 2015. Japón tuvo un desempeño más gradual y prolongado.

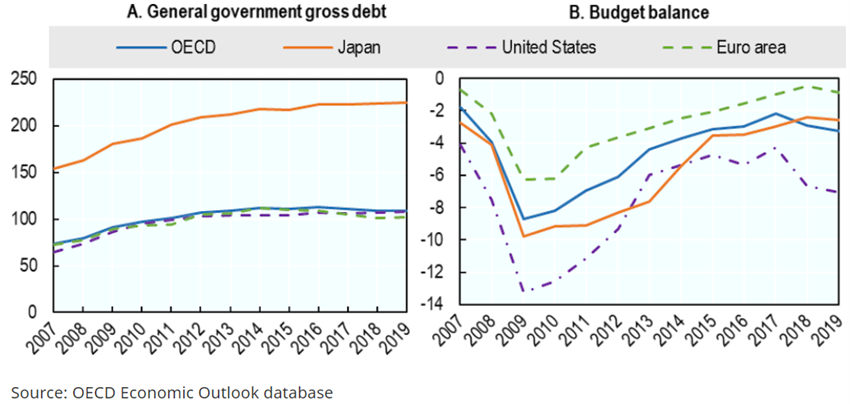

En cuanto al desempeño de la política fiscal, el siguiente gráfico muestra la evolución de los déficits presupuestarios (a la derecha) y de los ratios de deuda pública (izquierda) entre 2007 y 2019:

Estados Unidos ha mantenido déficits más agudos que otras regiones desde el principio. La Eurozona era mucho menos agresiva y Japón actuaba a mitad de camino.

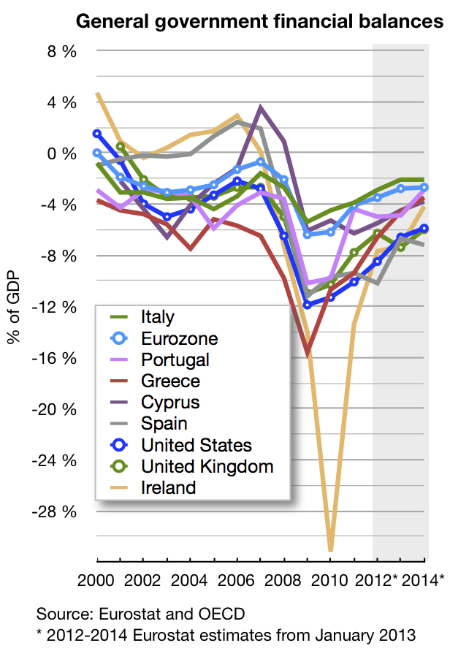

La Eurozona incluso se ha desempeñado de manera inconsistente:

Ante el auge de la crisis de la deuda soberana, la Eurozona ha exigido la implementación de medidas de austeridad para todos los países y en particular para los más vulnerables y bajo asistencia financiera entre 2011 y 2014, como se desprende de la evolución de los déficits en los países del sur de Europa e Irlanda.

#2 Más gestión empresarial orientada a la creación de valor para los accionistas

En segundo lugar, las empresas estadounidenses han adoptado estrategias que son más favorables a la creación de valor para los accionistas que las europeas.

Las empresas estadounidenses desarrollaron rápidamente fuertes programas de reducción de costos en los sectores más afectados, como las finanzas y el automóvil, lo que solo más tarde sucedió en Europa.

Además, los directivos estadounidenses continuaron con intensos programas para comprar sus propias acciones, fiscalmente más eficientes que la distribución de dividendos, que aún no es una tradición europea.

Estos programas propios de compra de acciones, así como una fuerte actividad de fusiones y adquisiciones, se llevaron a cabo aumentando el apalancamiento financiero de las empresas en un contexto de bajos tipos de interés.

#3 Diferencias en la composición sectorial de los índices

En tercer lugar, el rendimiento también refleja una composición sectorial diferente de los mercados geográficos de accionistas.

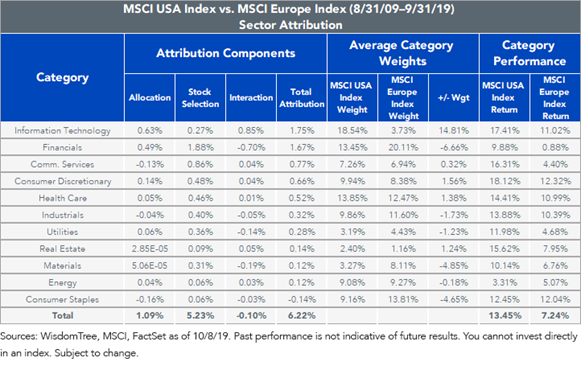

En la siguiente tabla tenemos la composición sectorial de los índices MSCI de América del Norte y Europa y el efecto que tuvieron en el rendimiento entre 2009 y 2019:

El índice norteamericano tiene un mayor peso de sectores que tuvieron un mejor desempeño relativo y viceversa, siendo los casos más expresivos los sectores de tecnologías de la información (+14,8%), financiero (-6,7%) y materias primas (-4,9%). Además, el desempeño de estos sectores fue mejor en Estados Unidos que en Europa.

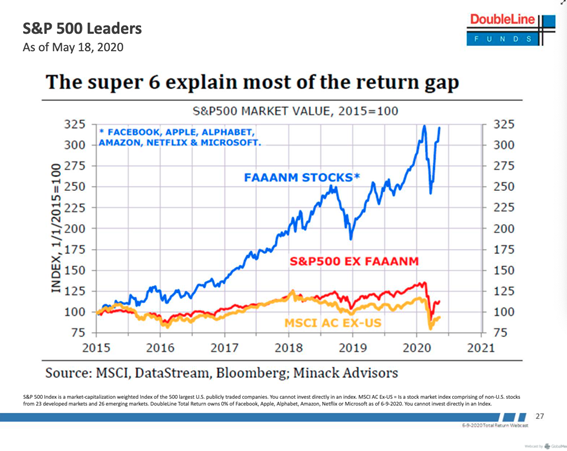

#4 Diferencias en la concentración del índice

En cuarto y último lugar, el diferente desempeño se vio agravado por el mayor grado de concentración y el efecto de las mega capitalizaciones de empresas en sectores prósperos en los Estados Unidos:

Entre 2015 y 2020, el índice S&P 500 sin acciones de FAAANM (Facebook, Apple, Alphabet o Google, Amazon, Netflix y Microsoft) tuvo una diferencia de valoración de solo el 25% con respecto al resto del índice Acwi ex-estadounidense del mundo. La gran diferencia fue la apreciación de las acciones de FAAANM y su impacto en el índice del 225% en ese período (estas acciones pesan más del 25%).

En conclusión, el mejor desempeño de Estados Unidos frente al Resto del Mundo resultó fundamentalmente de un mejor desempeño de los resultados de las empresas, pero también fue acompañado por una evaluación más exigente.

Los 4 factores que más contribuyeron a esta situación fueron una mejor gestión de la política económica (evitando el zigzag de los problemas de deuda soberana en Europa y la desaceleración económica en los países emergentes), una gestión empresarial más agresiva y el auge de FAANG y otras grandes empresas tecnológicas con sede en Estados Unidos en todo el mundo.

La pregunta es si esta brecha está justificada y es sostenible, o si tendremos una corrección como lo hizo cuando lo fue la burbuja tecnológica.

La respuesta con certeza a esta pregunta solo nos dirá el futuro.

Sin embargo, nuestra opinión es que no hay perspectivas de una inversión significativa del ciclo de los mercados bursátiles entre los Estados Unidos y el resto del mundo a corto plazo. En cambio, creemos que tendremos un desempeño positivo y más en todas las regiones del mundo, Estados Unidos, Europa, Asia y Australia.

Los múltiplos más altos pueden estar justificados por las primas de riesgo y los bajos tipos de interés y los resultados deprimidos por la crisis. La recuperación del crecimiento económico y las políticas económicas son muy favorables. FAAMG no es un epifenómeno, sino más bien una realidad que está a punto de mantenerse, ya asumiendo el riesgo de una mayor regulación tecnológica o RegTech.

https://www.credit-suisse.com/about-us/en/reports-research/studies-publications.html

https://www.amazon.com/Stocks-Long-Run-Definitive-Investment/dp/0071800514

{kind=link}