Bref rappel : Au cours des 40 dernières années, il y a eu un renversement des cycles de performance des marchés boursiers américains et du reste du monde, mais il y a eu un décollage aux États-Unis au cours des 10 dernières années.

La meilleure performance des États-Unis par rapport à l’Europe et au reste du monde au cours de ce cycle a été fondamentalement accompagnée, ou en d’autres termes traduite, des différences dans la croissance des entreprises

Mais il existe également des différences significatives dans la valorisation du marché, citant les États-Unis à des niveaux plus élevés que le reste du monde.

4 Facteurs explicatifs de la plus forte croissance des résultats et des évaluations plus exigeantes aux États-Unis par rapport au reste du monde

#1 Une action de politique économique plus concertée, agressive et cohérente

#2 Plus de gestion d’entreprise orientée vers la création de valeur pour les actionnaires

#3 Différences dans la composition sectorielle des indices

#4 Différences dans la concentration de l’indice

Dans la première partie de cet article, nous avons vu que :

– Au cours des 100 dernières années, les marchés boursiers des différents pays développés ont eu des rendements annuels moyens différents, mais avec peu d’écarts marqués, sauf dans les périodes et pour les pays les plus touchés par les deux grandes guerres;

– Les marchés évoluent en cycles, alternant des périodes de performance plus élevée entre les États-Unis et le reste du monde;

– Depuis le GCF, la performance des marchés boursiers nord-américains a été beaucoup plus élevée que celle des autres pays développés,

puis les questions suivantes que nous aborderons dans cette deuxième partie:

Qu’y a-t-il derrière cela en matière de performance ? Cette récente performance boursière américaine par rapport au reste du monde – l’Europe et l’Asie en particulier – est-elle sur le point de durer ou, au contraire, peut-on s’attendre à un renversement de la moyenne ?

Dans cet article, nous verrons que cette situation a un parallèle dans l’évolution des résultats des entreprises américaines par rapport à leurs homologues d’autres pays et régions, en particulier d’Europe.

Les entreprises américaines se sont montrées plus rentables et ont créé plus de valeur pour les actionnaires grâce à une gestion plus efficace des coûts et à une livraison plus efficace des résultats. Ils ont également bénéficié de politiques économiques, monétaires et budgétaires plus favorables à la croissance. En outre, le marché américain a une composition et une concentration au niveau sectoriel et individuel de ses sociétés constitutives, en raison du poids plus important du secteur de la technologie et de certaines de ces entreprises ayant la plus grande capitalisation au monde, ce qui accentue ce biais.

Lorsque l’on analyse les différences, il est difficile de conclure que le marché américain est plus cher ou plus vulnérable que les autres, en particulier le marché européen. Ainsi, dans un avenir proche, on ne s’attend pas à un renversement du cycle ou à un renversement de la moyenne à court terme, mais plutôt à une plus grande synchronisation entre les différents marchés régionaux.

Bref rappel : Au cours des 40 dernières années, il y a eu un renversement des cycles de performance des marchés boursiers américains et du reste du monde, mais il y a eu un décollage aux États-Unis au cours des 10 dernières années.

Nous commençons par rappeler brièvement les cycles de performance des marchés boursiers au cours des dernières décennies.

Au cours des 40 dernières années, les États-Unis et le reste du monde ont connu des cycles au cours desquels ils ont alterné le leadership en matière de performance :

Les années 90 étaient du reste du monde, les années 90 jusqu’à la crise technologique venaient des États-Unis, puis et jusqu’à ce que la grande crise financière revienne au reste du monde et après cette crise et à ce jour, ce fut les États-Unis.

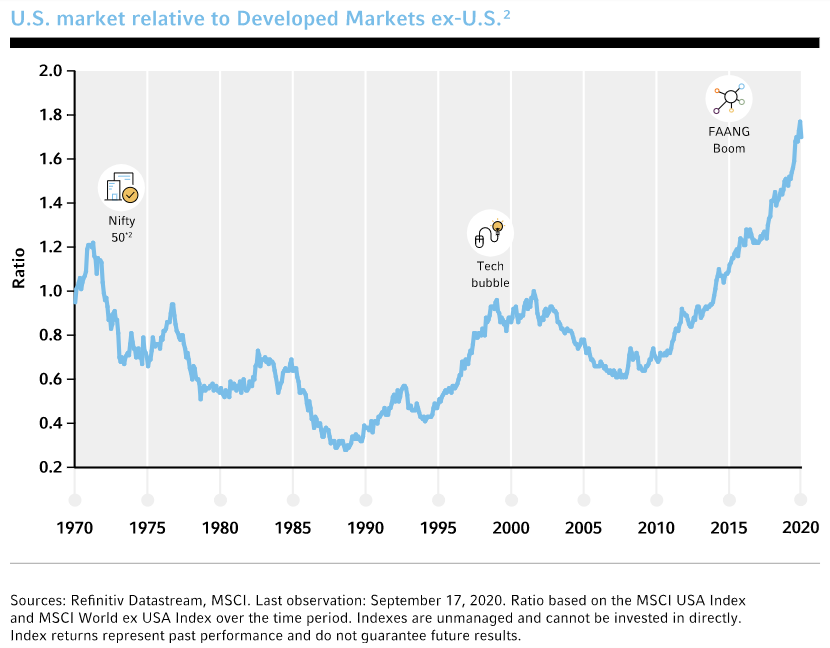

Le graphique suivant montre la performance relative des marchés boursiers américains par rapport au reste du monde au cours des 50 dernières années, soulignant bien la forte performance relative du récent cycle américain associé au boom des FAANG :

De 1970 à 1990, les États-Unis ont enregistré de moins bons résultats, principalement en raison de l’appréciation exceptionnelle du continent asiatique, notamment du Japon, des tigres asiatiques, de la Chine et de l’Inde.

Entre 1990 et 2000, la situation s’est inversée avec le déclin du Japon et la croissance de la première vague d’entreprises de technologie de l’information. Cette phase a culminé précisément dans la dot.com, qui a été responsable de la pire performance aux États-Unis jusqu’à la fin de la grande crise financière en 2008.

En 2009, les États-Unis ont affiché des performances supérieures imparables.

La première question qui se pose est de savoir ce qui se cache derrière ces cycles, en particulier les différences dans la croissance des résultats des entreprises ou les modèles et mesures d’évaluation du marché.

La meilleure performance des États-Unis par rapport à l’Europe et au reste du monde au cours de ce cycle a été fondamentalement accompagnée, ou en d’autres termes traduite, des différences dans la croissance des entreprises

Une grande partie de l’explication de cette performance différente réside dans les différences dans l’évolution des résultats par action des entreprises.

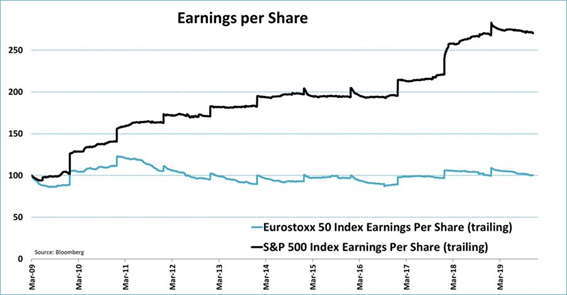

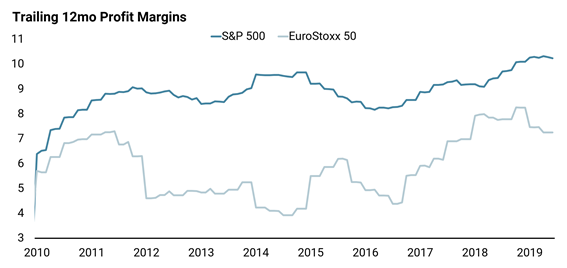

Dans le graphique suivant, nous avons l’évolution des résultats par action des sociétés des principaux indices des marchés boursiers nord-américains et européens, à savoir le S&P 500 et l’Eurostoxx 50, entre 2009 et 2019:

Nous constatons qu’au cours de cette période, les résultats par action des entreprises ont augmenté de 150% aux États-Unis alors qu’en Europe, ils sont restés stables.

Si nous prolongeons la période d’examen, nous pouvons conclure que ce parallèle n’a jamais été aussi évident que dans ce cycle.

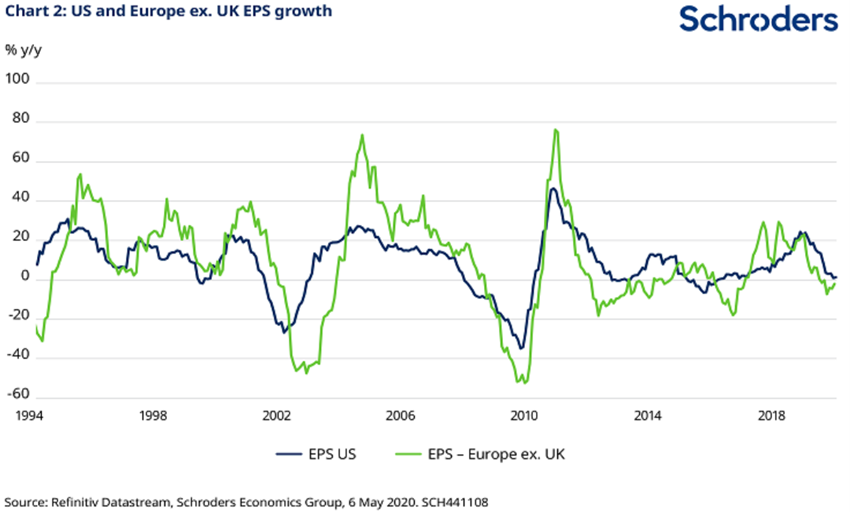

Dans le graphique suivant, nous avons l’évolution de la croissance des résultats des entreprises depuis 1994:

Ici aussi, nous constatons que depuis 2009, les résultats par action des entreprises américaines ont augmenté plus que les résultats européens. Le cycle 2000-2007 était plus européen, mais avec une période entre 2002 et 2004 où les entreprises américaines étaient mieux lotis. Au cours de la période précédente, l’Europe était également meilleure.

Mais il existe également des différences significatives dans la valorisation du marché, citant les États-Unis à des niveaux plus élevés que le reste du monde.

Cependant, au cours de ce cycle, en plus des différences dans la croissance des résultats, les différences d’évaluation ont également été accentuées.

Le graphique suivant montre l’évolution du ratio cours/livre des sables constitutifs du S&P 500 par rapport au reste du monde entre 1995 et 2017 :

Depuis 2009, ce ratio de notation multiple entre l’indice us et le reste du monde est passé de 1,2 à plus de 2, soit une hausse de 66,7%.

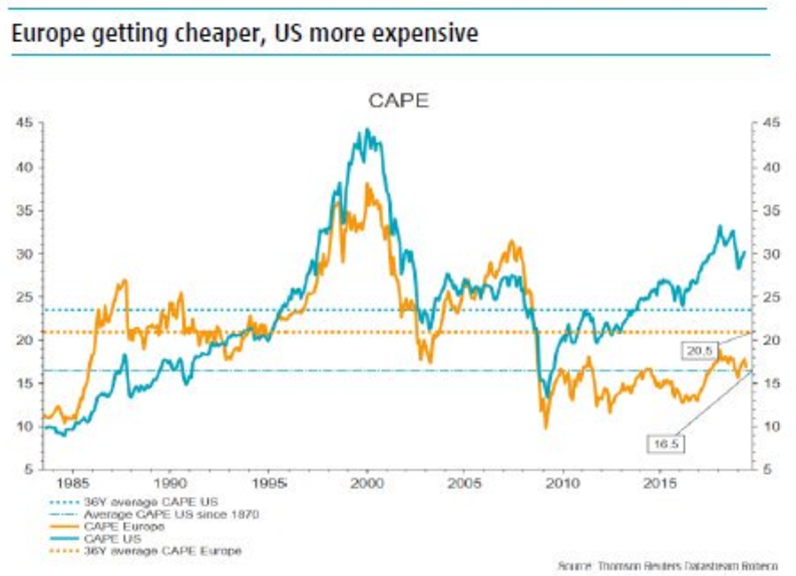

Voici l’évolution des ratios CAPE de Schiller pour les États-Unis et l’Europe entre 1985 et 2019 :

Nous constatons également que depuis 2009, le CAPE des États-Unis est passé de 15x à 30x, c’est-à-dire a doublé, tandis que celui de l’Europe est passé de 10x à 15x, soit 50% ou seulement la moitié.

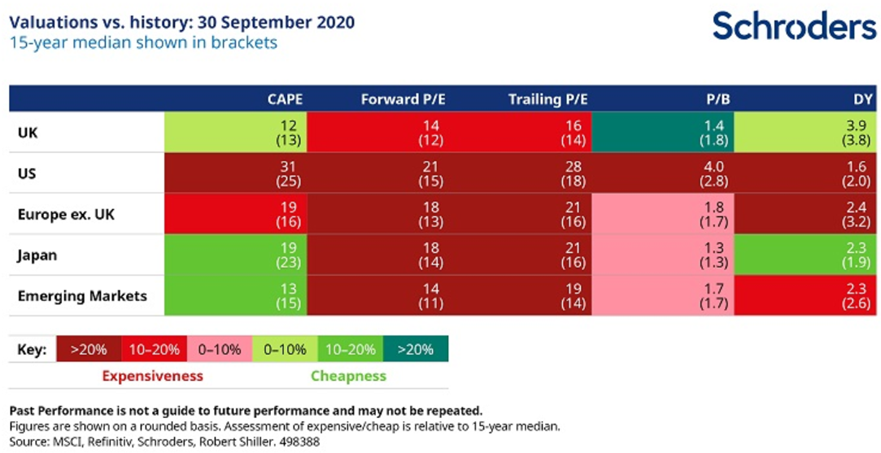

Le tableau suivant montre la position en termes de multiples d’évaluation les plus couramment utilisés dans les principaux pays ou régions, au 30 septembre 2020, par rapport à la moyenne des 15 dernières années :

Selon ces données, presque tous les marchés boursiers se négocient bien au-dessus des valeurs moyennes historiques, à l’exception du Japon et des marchés émergents, et cette situation est plus prononcée aux États-Unis.

Cette situation de valorisation historiquement la plus exigeante dans presque tous les pays est due au fait que nous vivons dans un contexte de taux d’intérêt très bas, qui abaissent la prime de risque exigée par les investisseurs, et aux résultats des entreprises déprimées par l’effet de la pandémie.

L’évaluation la plus exigeante des États-Unis sur les autres pourrait également être justifiée par les meilleures perspectives de croissance économique et de résultats commerciaux.

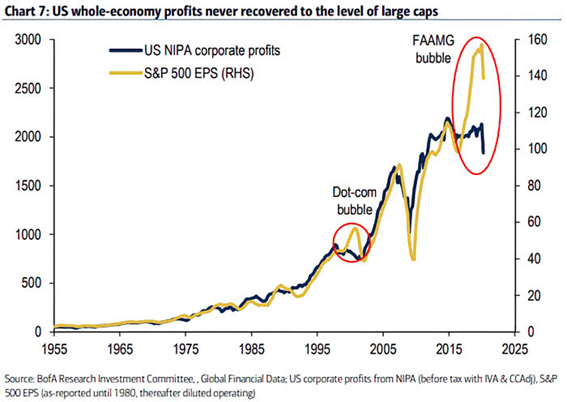

Cependant, le graphique suivant montre un signe avant-coureur concernant la valorisation du marché boursier américain :

Dans l’ensemble, la rentabilité des entreprises et l’indice S&P 500 ont montré une évolution synchronisée depuis 1955. Cependant, à partir de 2017, il existe une lacune, associée à la forte appréciation de FAAMG.

La meilleure évolution des résultats et l’évaluation la plus exigeante résultent de 4 ensembles de facteurs : l’action des politiques économiques, la performance des gestionnaires, la composition sectorielle des indices et la concentration des indices.

4 Facteurs explicatifs de la plus forte croissance des résultats et des évaluations plus exigeantes aux États-Unis par rapport au reste du monde

#1 Une action de politique économique plus concertée, agressive et cohérente

En réponse à la grande crise financière, tous les pays du monde ont adopté pratiquement les mêmes revenus, politiques expansionnistes, monétaires et budgétaires, dont les premiers étaient basés sur des taux d’intérêt plus bas et des programmes d’achat d’actifs.

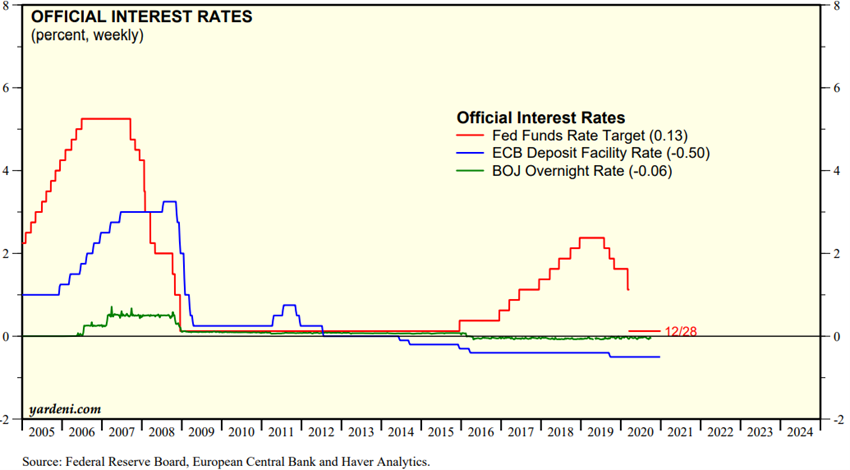

Nous commençons par regarder le graphique suivant l’évolution des taux d’intérêt officiels, ceux des banques centrales depuis 2007 :

La Banque centrale américaine, EDF, a été la première à agir début 2008, ramenant le taux à des niveaux proches de zéro et le maintenant jusqu’à ce qu’elle assure la stabilité économique à la fin de 2015. Les banques centrales d’Europe et du Japon ne l’ont fait qu’un an plus tard et en 2014, elles ont même introduit des taux d’intérêt négatifs qui sont toujours en vigueur aujourd’hui. Ces taux négatifs induisent des distorsions dans les économies et les marchés, permettant la prolongation de l’existence d’entreprises financièrement déséquilibrées, voire zombies.

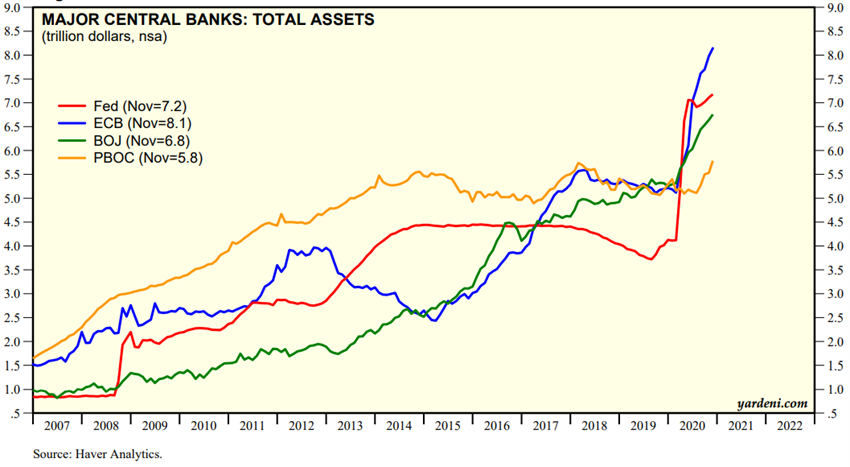

Dans le graphique ci-dessous, nous avons l’évolution des programmes d’expansion monétaire dans les principales régions du monde depuis 2007:

Immédiatement en réponse à la grande crise financière, à partir de 2008, les États-Unis ont adopté des politiques d’expansion monétaire très agressives, connues sous le nom d’assouplissement quantitatif ou de programmes d’assouplissement quantitatif pour fournir des liquidités à l’économie et stimuler la croissance. Au total, il y avait 3 programmes en 2008, 2011 et 2013, et plus récemment un quart, associés à la crise.

Très tôt, l’Europe a même réagi comme les États-Unis, mais a abandonné et même retiré ces programmes avec l’émergence de la crise de la dette souveraine en 2011, ne la reprissant qu’en 2015. La Chine a également agi rapidement, mais seulement jusqu’en 2015. Le Japon a eu une performance plus progressive et plus prolongée.

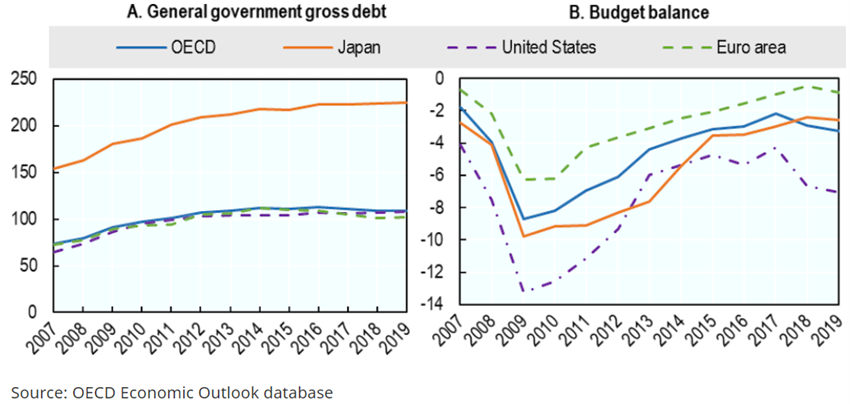

En ce qui concerne la performance de la politique budgétaire, le graphique suivant montre l’évolution des déficits budgétaires (à droite) et des ratios de la dette publique (à gauche) entre 2007 et 2019 :

Les États-Unis ont maintenu des déficits plus marqués que d’autres régions depuis le début. La zone Euro était beaucoup moins agressive et le Japon agissait à mi-chemin.

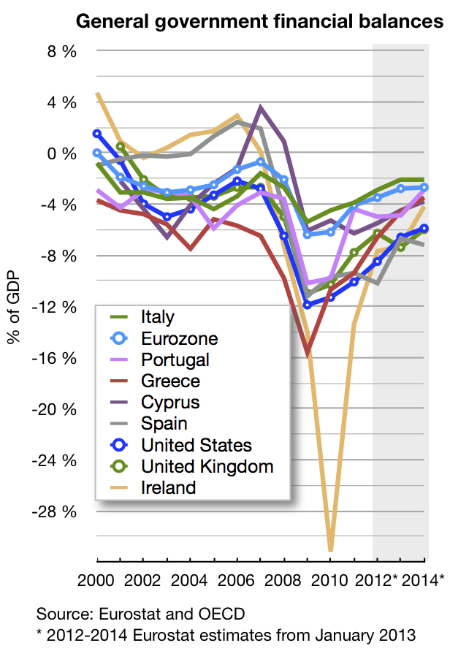

La zone Euro a même enregistré des résultats incohérents :

Face à la montée de la crise de la dette souveraine, la zone euro a exigé la mise en œuvre de mesures d’austérité pour tous les pays et en particulier les plus vulnérables et sous assistance financière entre 2011 et 2014, comme le montre l’évolution des déficits dans les pays d’Europe du Sud et d’Irlande.

#2 Plus de gestion d’entreprise orientée vers la création de valeur pour les actionnaires

Deuxièmement, les entreprises américaines ont adopté des stratégies plus favorables à la création de valeur pour les actionnaires que les stratégies européennes.

Les entreprises américaines ont rapidement développé de solides programmes de réduction des coûts dans les secteurs les plus durement touchés, tels que la finance et l’automobile, ce qui n’est arrivé que plus tard en Europe.

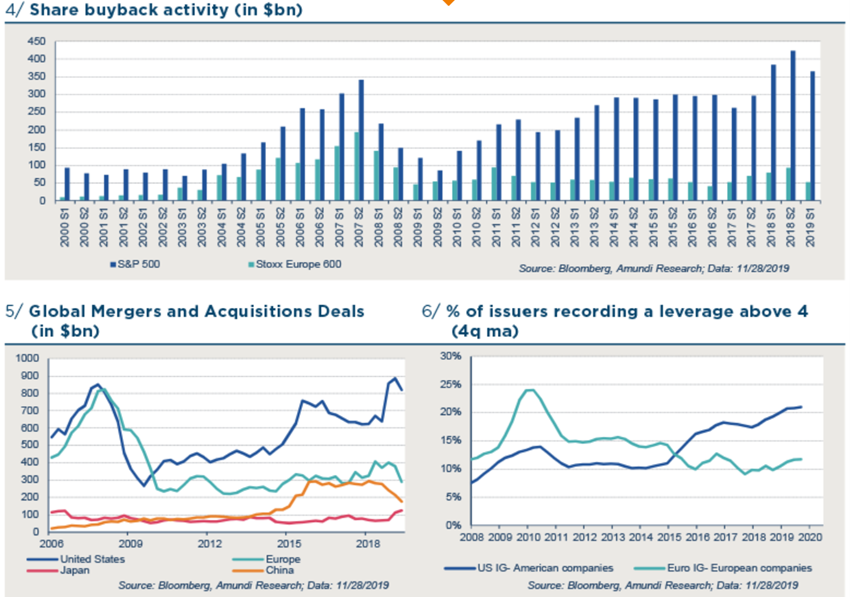

En outre, les gestionnaires américains ont poursuivi des programmes intenses d’achat de leurs propres actions, fiscalement plus efficaces que la distribution de dividendes, ce qui n’est pas encore une tradition européenne.

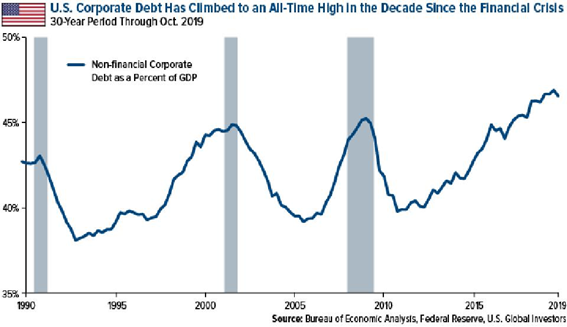

Ces programmes d’achat d’actions propres, ainsi qu’une forte activité de fusions et acquisitions (M&A), ont été réalisés en augmentant l’endettement financier des entreprises dans un contexte de faibles taux d’intérêt.

#3 Différences dans la composition sectorielle des indices

Troisièmement, la performance reflète également une composition sectorielle différente des marchés géographiques des actionnaires.

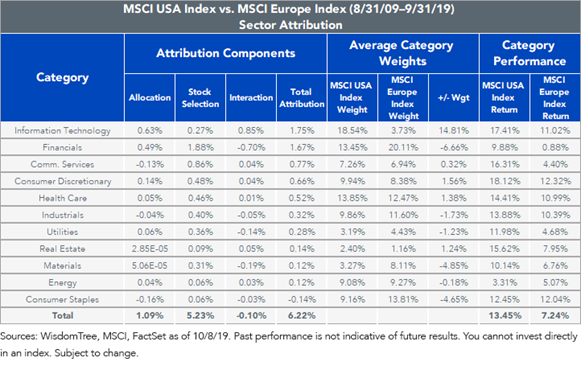

Dans le tableau suivant, nous avons la composition sectorielle des indices MSCI nord-américains et européens et l’effet qu’ils ont eu sur la performance entre 2009 et 2019:

L’indice nord-américain a un poids plus important des secteurs qui ont eu une meilleure performance relative et vice versa, les cas les plus expressifs étant les secteurs des technologies de l’information (+14,8%), de la finance (-6,7%) et des matières premières (-4,9%). En outre, la performance de ces secteurs a été meilleure aux États-Unis qu’en Europe.

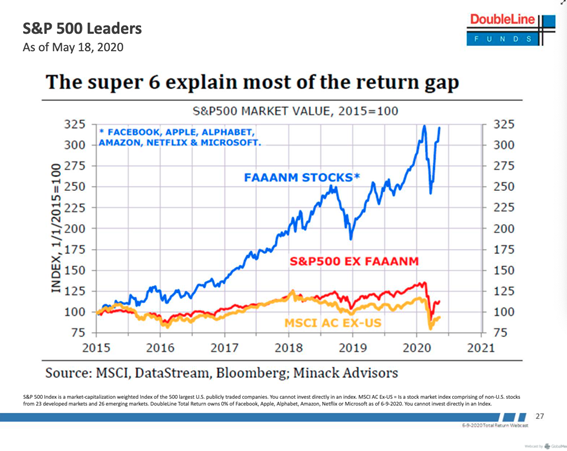

#4 Différences dans la concentration de l’indice

Quatrièmement et enfin, les performances différentes ont été aggravées par le degré plus élevé de concentration et l’effet des méga capitalisations des entreprises dans des secteurs florissants aux États-Unis:

Entre 2015 et 2020, l’indice S&P 500 sans les actions FAAMNG (Facebook, Apple, Alphabet ou Google, Amazon, Netflix et Microsoft) avait une différence de valorisation de seulement 25% par rapport au reste de l’indice acwi ex-US du monde. La grande différence était l’appréciation des actions FAANMG et leur impact sur l’indice 225% au cours de cette période (ces actions pèsent plus de 25%).

En conclusion, la meilleure performance des États-Unis par rapport au reste du monde résulte fondamentalement d’une meilleure performance des résultats des entreprises, mais s’est également accompagnée d’une évaluation plus exigeante.

Les 4 facteurs qui ont le plus contribué à cette situation étaient une meilleure gestion de la politique économique (éviter le zigzag des problèmes de dette souveraine en Europe et le ralentissement économique dans les pays émergents), une gestion plus agressive des entreprises et le boom de FAAMNG et d’autres grandes entreprises technologiques basées aux États-Unis dans le monde entier.

La question est de savoir si cet écart est justifié et durable, ou si nous aurons une correction comme elle l’a fait lorsque la bulle technologique était.

La réponse avec certitude à cette question ne nous dira que l’avenir.

Cependant, nous sommes d’avis qu’il n’y a aucune perspective d’un renversement significatif du cycle des marchés boursiers entre les États-Unis et le reste du monde à court terme. Au lieu de cela, nous pensons que nous allons performer positivement et plus dans toutes les régions du monde, aux États-Unis, en Europe, en Asie et en Australie.

Les multiples plus élevés peuvent être justifiés par des primes de risque et des taux d’intérêt bas et des résultats déprimés par la crise. La reprise de la croissance économique et des politiques économiques est très favorable. FAAMG n’est pas un épiphénomène, mais plutôt une réalité qui est sur le point de se tenir, prenant déjà le risque d’une plus grande réglementation technologique ou RegTech.

https://www.credit-suisse.com/about-us/en/reports-research/studies-publications.html

https://www.amazon.com/Stocks-Long-Run-Definitive-Investment/dp/0071800514

{kind=link}