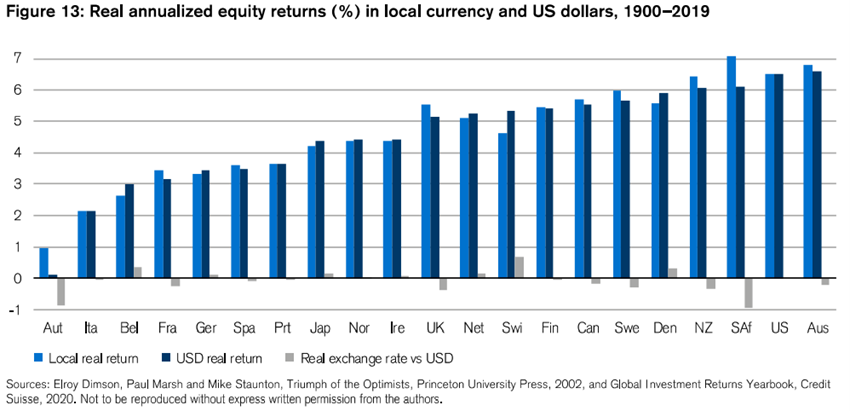

Au cours des 100 dernières années, les marchés boursiers des différents pays développés ont eu des rendements annuels moyens différents, mais avec peu d’écarts marqués, sauf dans les périodes et pour les pays les plus touchés par les deux grandes guerres.

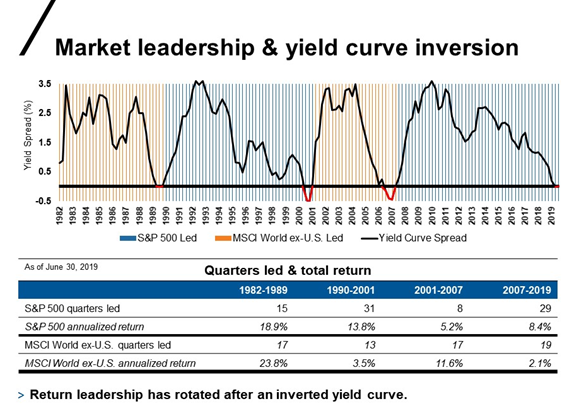

Les marchés évoluent en cycles, alternant des périodes de performance plus élevée entre les marchés américains et le reste du monde

Depuis le GCF, la performance des marchés boursiers américains a été beaucoup plus élevée que celle des autres pays développés.

Est-ce que c’est sur la performance pour durer ou, au contraire, peut-on s’attendre à un renversement ?

Les marchés boursiers des pays développés ont tendance à avoir des évolutions plus ou moins synchronisées, avec des périodes d’alternance entre les dirigeants des performances de rentabilité. Cependant, depuis 2009, le marché boursier américain a grimpé en flèche, laissant loin derrière tous les autres marchés géographiques, avec des divergences et des retards sans précédent au cours des 70 dernières années.

Au cours des 100 dernières années, les marchés boursiers nationaux ont performé différemment, mais ces différences ne sont pas très marquées, surtout si l’on excepte les effets des deux guerres mondiales.

Le graphique suivant montre que les rendements annualisés moyens, en termes réels, des marchés actionnaires des différents pays développés entre 1900 et 2019, étaient d’environ 5% à 6%, à l’exception des pays les plus durement touchés par les deux grandes guerres:

Les États-Unis, l’Australie, le Canada, les Pays-Bas, le Royaume-Uni, l’Irlande et les pays nordiques ont eu des rendements moyens annualisés différents mais similaires, compris entre 5 % et 6 % au cours de ces presque 120 années. Seuls les pays les plus touchés par les grandes guerres comme l’Italie, la France, l’Allemagne et le Japon ont des sous-performants, d’environ 2% à 4% par an.

Les marchés évoluent en cycles, alternant des périodes de performance plus élevée entre les marchés américains et le reste du monde

Le graphique suivant montre les rendements des marchés boursiers américains et du reste du monde de 1982 à 2019, révélant une alternance de la performance de ces marchés dans plusieurs sous-périodes :

Quatre sous-périodes sont marquées : de 1982 à 1989, de 1990 à 2001, de 2001 à 2007 et de 2007 à 2019.

Dans les années 1980, la sous-période la plus rentable des marchés boursiers, la performance des marchés mondiaux excluant les États-Unis ou le reste du monde, était supérieure à celle du marché américain, avec des rendements annualisés moyens de 23,8% contre 18,9%, respectivement, et enregistrant 17 contre 15 en termes de meilleures performances trimestrielles.

Il a suivi les années 1990, lorsque les marchés boursiers américains étaient meilleurs que le reste du monde. Les rendements annualisés moyens ont été nettement plus favorables dans le premier, à 13,8% contre 3,5%, et le record pour les meilleurs trimestres a été de 31 contre 13.

Dans la sous-période suivante, entre 2001 et 2007, le reste du monde a de nouveau dépassé les États-Unis, avec des rendements annualisés moyens de 11,6 % contre 5,2 %, et 17 contre 8 trimestres plus rentables.

Au cours de la sous-période la plus récente, considérée comme l’un des cycles positifs les plus longs du marché boursier américain, les États-Unis sont revenus en tête avec des rendements annualisés moyens de 8,4 % contre 2,1 % et un record de 29 contre 19 meilleurs trimestres.

Cette alternance de performances semble prouver l’idée d’un renversement de la moyenne de l’évolution de la performance des marchés boursiers. Est-ce que c’est comme ça? Seul l’avenir nous le dira. Cependant, ce que nous verrons dans cet article est d’essayer de comprendre les raisons de cette performance relative.

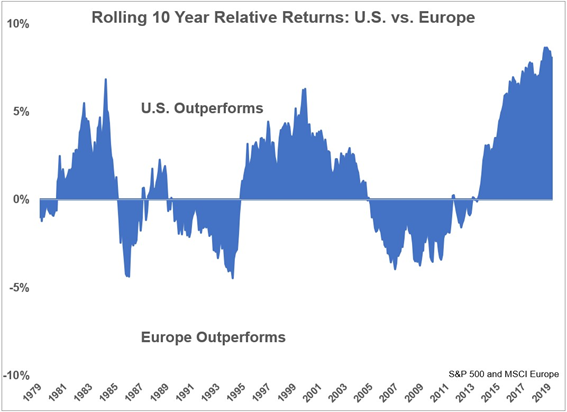

Le graphique suivant présente une autre façon d’examiner la réalité de la comparaison de la rentabilité, maintenant entre les États-Unis et l’Europe, en regardant la perspective des rendements annuels moyens mobiles à 10 ans:

Il est important d’être à l’esprit que ce type de rentabilité annuelle, mobile et sur 10 ans a une plus grande mémoire, un passé d’une moyenne des 10 dernières années, que les précédentes, qui ne considèrent que les rendements actuels.

En termes de rendements mobiles annuels moyens sur 10 ans, les États-Unis ont mieux performé que l’Europe au cours des 10 années précédant 1980 à 1985, transformant ce record entre 1985 et 1989, devenant presque neutre au cours des deux années suivantes pour continuer à diriger l’Europe jusqu’en 1995.

Entre 1995 et 2005, les États-Unis ont été supérieurs jusqu’à l’arrivée de la Grande Crise financière, dans laquelle l’Europe est revenue en tête jusqu’en 2013. En 2014, les États-Unis ont non seulement ouvert la voie, mais l’ont fait de manière significative, avec des différences de rentabilité très élevées de plus de 10% par an.

Dans cette comparaison, nous voyons une fois de plus l’alternance des performances, ce qui peut indiquer la présence de cycles.

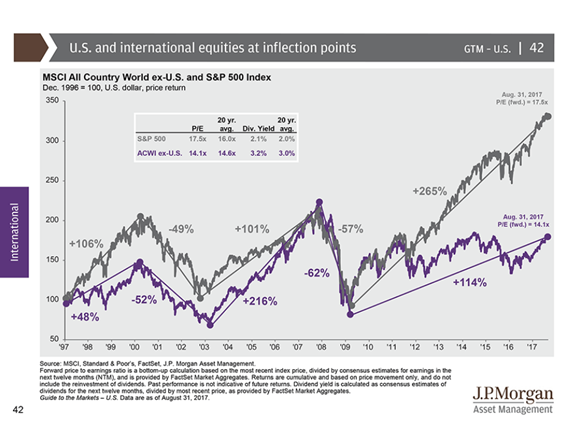

Depuis le GCF, la performance des marchés boursiers américains a été beaucoup plus élevée que celle des autres pays développés.

Le graphique suivant décrit l’évolution des marchés boursiers des États-Unis et du reste du monde de 1997 à 2017.

Nous constatons que malgré les performances différentes, il y a eu beaucoup de synchronie dans l’évolution des marchés boursiers américains et du reste du monde jusqu’en 2009. Un cycle positif jusqu’en 2000, suivi d’un cycle négatif jusqu’en 2003, revenant à des hausses jusqu’en 2007, puis à des baisses jusqu’en 2009.

Cependant, après 2009, il y a une énorme divergence. Le marché boursier américain est en hausse de plus de 265% d’ici 2017 (et ce mouvement à la hausse se poursuit à ce jour), tandis que le reste du monde n’est que de 114%, en particulier dans la phase initiale du cycle jusqu’en 2012, et ayant des hauts et des bas depuis lors.

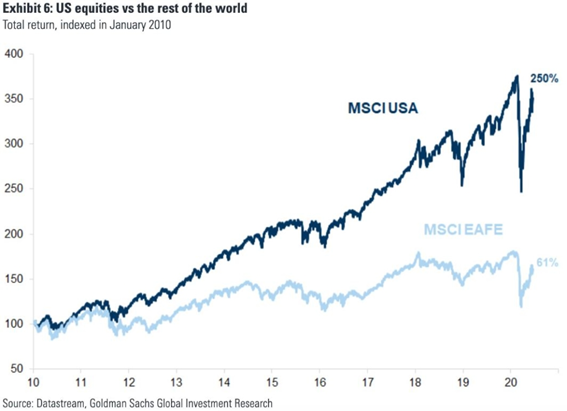

Rien de mieux que le graphique suivant pour mettre en évidence la grande différence de performance entre les États-Unis et le reste du monde après la grande crise financière:

Alors que les États-Unis ont augmenté de 250% depuis 2010 à ce jour, le reste du monde s’est maintenu à un plus modeste 61%.

Ceci sur la performance du marché nord-américain n’est pas seulement pour quelques pays ou régions du monde, mais pour tous, atteignant des proportions jamais vues en termes historiques par rapport à l’Europe, par exemple

Nous avons vu que les États-Unis ont réalisé indéniablement de meilleures performances que le reste du monde dans ce dernier cycle positif, assez long avec une durée de plus de 10 ans, remettant en question l’alternance ou le renversement de la moyenne des marchés.

Le reste du monde est un ensemble très diversifié de régions et de pays, avec des dynamiques économiques et de marché très différentes, il vaut donc la peine de voir quels sont les principaux composants.

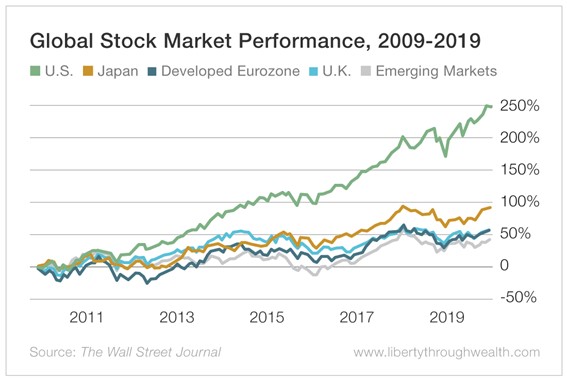

Le graphique suivant montre l’évolution des marchés actionnarials au niveau des principales régions entre 2010 et 2019 :

Les États-Unis ont enregistré une appréciation de 250%, laissant le Japon à 100% large, ce qui est encore plus élevé pour la zone euro, le Royaume-Uni et les marchés émergents avec 50%.

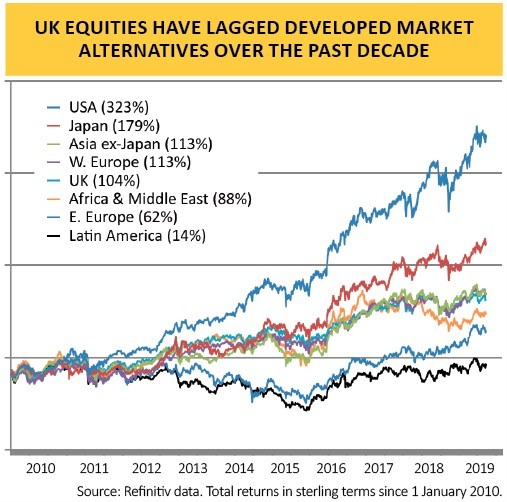

Nous pouvons observer ces différences avec un niveau de détail plus élevé dans le tableau suivant:

Entre 2010 et 2019, les États-Unis avec une appréciation de 323%, ont largement dépassé le Japon avec 179%, l’Asie hors Japon et l’Europe occidentale avec le même 113%, le Royaume-Uni avec 104%, l’Afrique avec 88%, l’Europe de l’Est avec 62% et l’Amérique latine avec seulement 14%.

En d’autres termes, cette différence est transversale dans toutes les régions et tous les pays.

Ce qui est également surprenant, c’est la différence avec l’Europe occidentale, car au fond nous parlons de deux zones économiques avec les mêmes systèmes et modèles de civilisation et économiques, de libéralisme et de capitalisme.

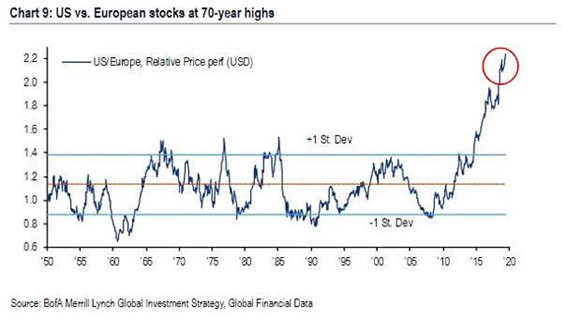

La récente performance des États-Unis contre l’Europe a atteint des niveaux extrêmes en termes historiques:

Jamais la différence de performance des marchés boursiers entre les États-Unis et l’Europe n’a été aussi marquée au cours des 70 dernières années, de 1950 à ce jour. Au cours de cette période, cette différence est restée dans une bande qui comprenait une variation d’un écart-type positif ou négatif jusqu’en 2015, date à laquelle elle a grimpé à des niveaux qui dépassent aujourd’hui les 2 écarts-types.

Il y a deux questions sans réponse, à savoir si nous allons l’aborder dans la Partie II.

Qu’y a-t-il derrière cela en matière de performance ?

Cette récente performance boursière américaine par rapport au reste du monde – l’Europe et l’Asie en particulier – est-elle sur le point de durer ou, au contraire, peut-on s’attendre à un renversement de la moyenne ?

https://www.credit-suisse.com/about-us/en/reports-research/studies-publications.html

https://www.amazon.com/Stocks-Long-Run-Definitive-Investment/dp/0071800514

{kind=link}