Nous sommes en train de nous ajuster pour l’inflation, la hausse des taux d’intérêt, le resserrement, les prix du pétrole, la guerre, une rupture de l’offre de produits agricoles, l’effondrement des chaînes d’approvisionnement, les confinements et le covid, mais surtout, pour un nouveau régime de politique monétaire, et le début d’un nouvel ordre économique international

Résumé

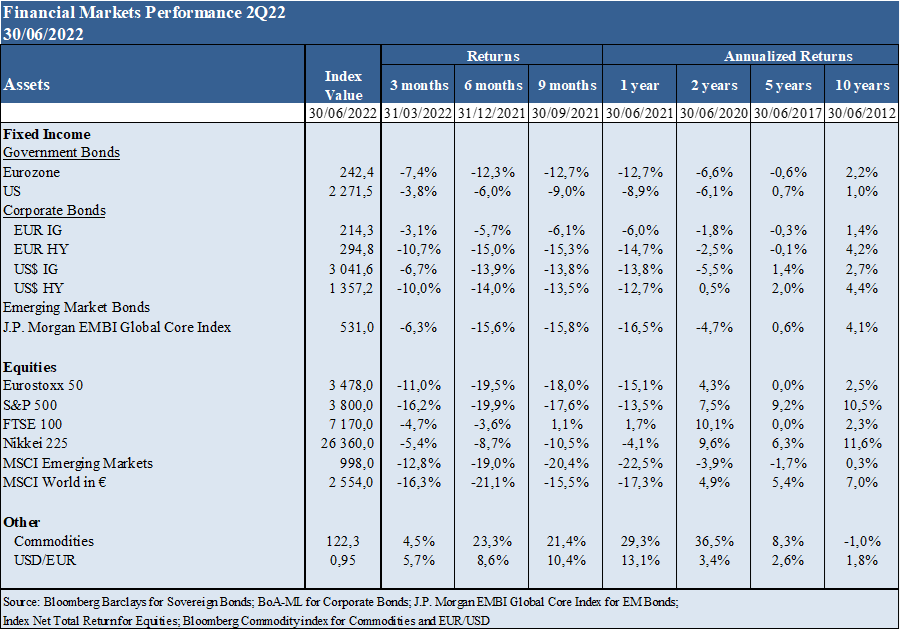

Performances 2T22 : Les marchés boursiers des pays développés ont baissé avec des corrections de plus de 20% et très volatils. Les marchés obligataires régressent avec la hausse des taux d’intérêt à long terme

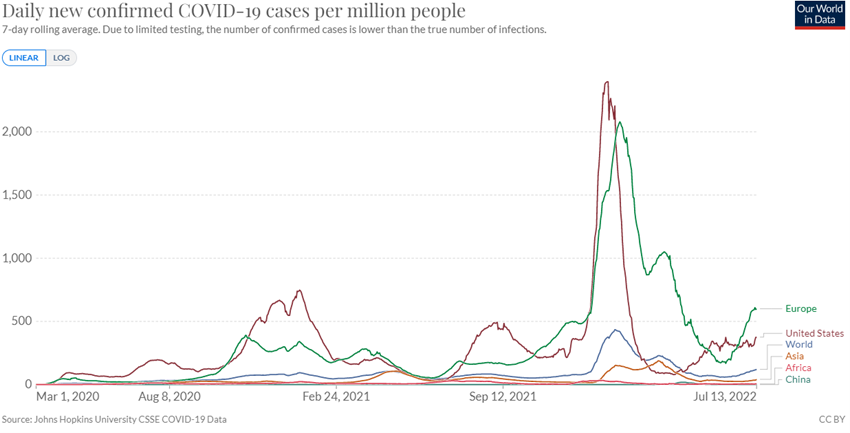

Statut Covid-19 : Passage à l’endémie dans la plupart des pays, malgré les épidémies en Chine conduisant le gouvernement à des confinements successifs des grandes villes

Contexte macroéconomique : Fort ralentissement de la croissance économique dans le monde, en particulier en Europe, en raison de la hausse des taux d’intérêt et des prix du pétrole, et de la prolongation de la guerre en Ukraine et en Chine, également en raison des confinements successifs

Micro Contexte : Indicateurs économiques clés instantanés et avancés en déclin

Politiques économiques: Les banques centrales augmentent les taux d’intérêt et suppriment les liquidités excessives du système, à l’exception du Japon

Marchés boursiers : Marchés boursiers baissiers avec des baisses de plus de 20 % dans les marchés développés et les grands marchés émergents, avec une volatilité accrue en raison des risques économiques et géopolitiques

Marchés obligataires : Fin du long marché haussier des obligations. Les marchés obligataires corrigent plus de 10 % en augmentant les taux d’intérêt à long terme et un certain élargissement des écarts de crédit de la dette souveraine et des entreprises

Principales possibilités : Atténuation de l’impact économique associé à la résilience de la capacité financière des ménages et des entreprises

Principaux risques : Probabilité accrue de ralentissement économique en Europe et aux États-Unis, aggravée par la possible réduction du gaz par la Russie, et risque accru dans les économies émergentes les plus vulnérables

Cette phase de transition du cycle, caractérisée par des niveaux de croissance économique plus faibles et des changements dans les politiques monétaires, favorise les investissements actionnaires motivés par des stratégies de valeur et de qualité face aux investissements de croissance. De plus, les placements obligataires à taux fixe dans des obligations du Trésor américain commencent à s’avérer intéressants.

Performance des marchés financiers 2T22

Les marchés boursiers des pays développés ont baissé avec des corrections de plus de 20% et très volatils. Les marchés obligataires régressent avec la hausse des taux d’intérêt à long terme

Les marchés boursiers entrent dans un marché baissier avec des chutes de plus de 20% dans les pays développés et plus élevées dans les marchés émergents.

Les marchés obligataires ont également chuté de plus de 10 % aux États-Unis et dans la zone euro en raison de la forte hausse des taux d’intérêt des obligations du Trésor à long terme associée à l’évolution de la politique monétaire.

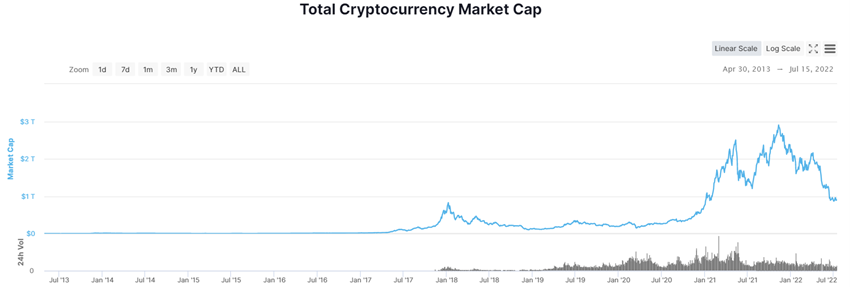

Forte dévaluation de toutes les crypto-monnaies, avec une capitalisation boursière totale tombant en dessous de 1 milliard de dollars après des sommets de 3 milliards de dollars en novembre dernier, provoquant des faillites du financier Celsius et du fonds spéculatif Three Arrows Capital.

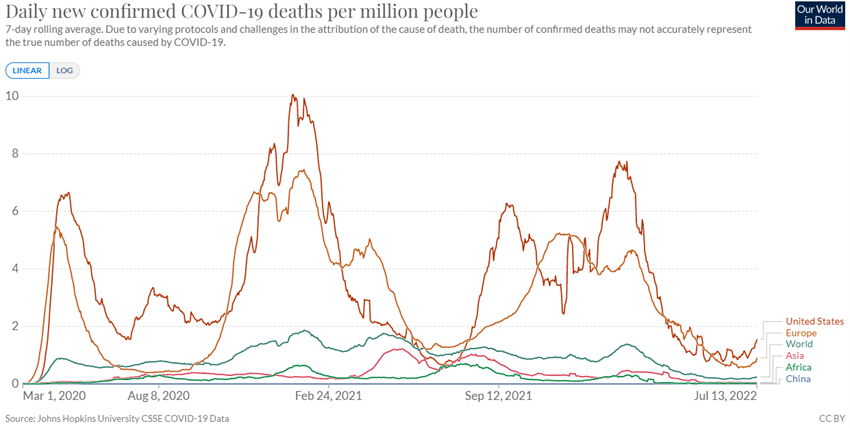

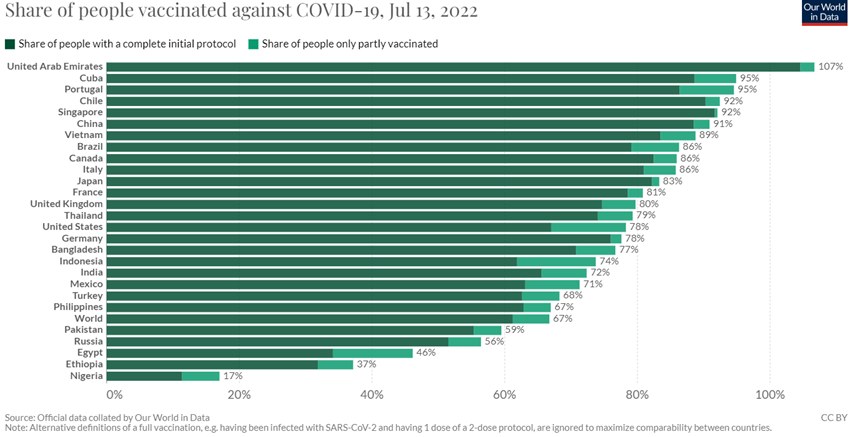

Statut Covid-19:

Passage à l’endémie dans la plupart des pays, malgré les épidémies en Chine conduisant le gouvernement à des « confinements » successifs des grandes villes

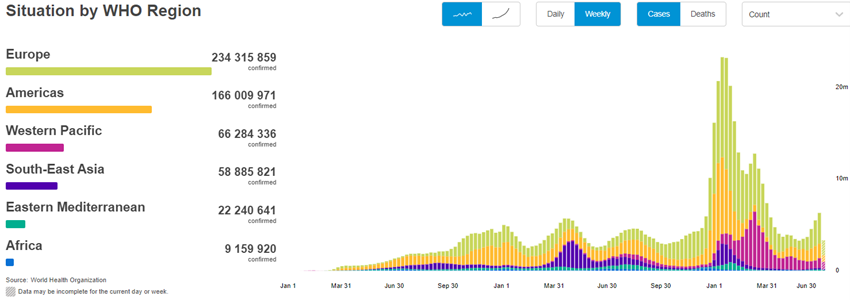

Le virus Covid-19 a dépassé les 557 millions d’infectés et les 6,3 millions de morts.

66,7% des personnes dans le monde ont déjà reçu une dose du vaccin, mais seulement 19,4% dans les pays à faible revenu.

La mortalité continue de diminuer en raison des taux de vaccination élevés et des nouveaux traitements plus efficaces.

De nouvelles épidémies se poursuivent dans les grandes villes chinoises, qui maintiennent sa politique de confinement.

Source : OMS, 15 juillet 2022

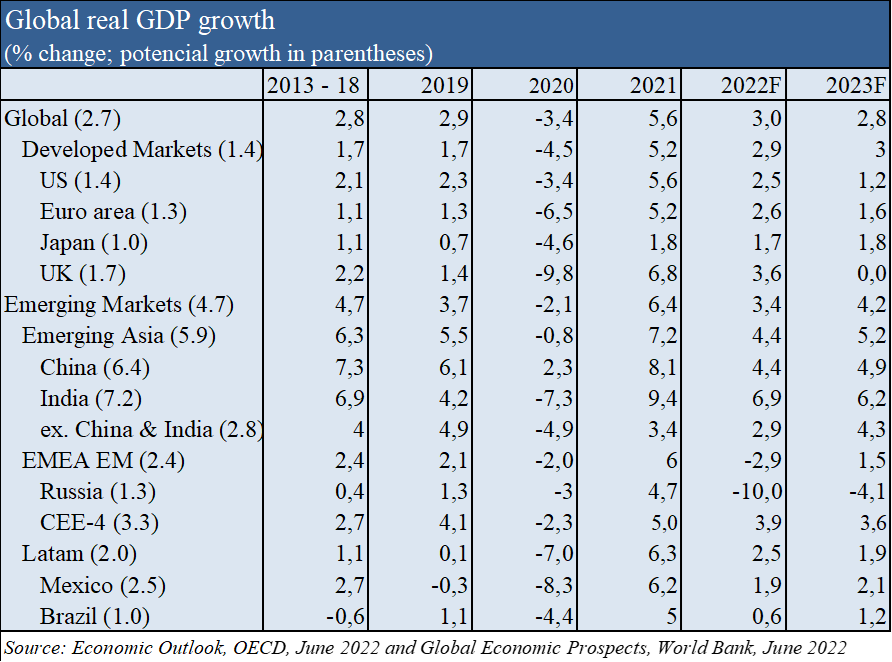

Contexte macroéconomique

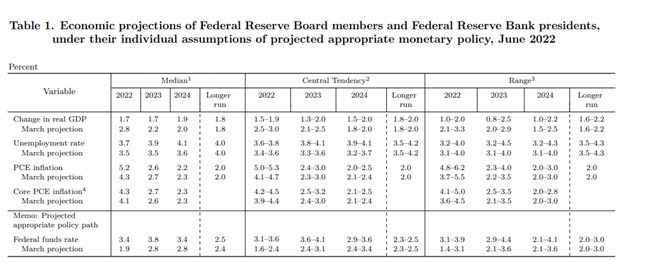

Baisse des prévisions de croissance économique mondiale à 2,8% en 2022 et 3,0% en 2023, et avec 2,5% et 1,2% aux États-Unis, 2,6% et 1,6% dans la Zone Euro et 4,4% et 4,9% en Chine en 2022 et 2023 respectivement, en raison de la persistance d’une inflation élevée, de la hausse des taux d’intérêt, des prix du pétrole et de la guerre en Ukraine (OCDE).

Un ralentissement continu de la croissance économique dans le monde est attendu, avec moins d’impact sur les États-Unis et un impact plus important sur l’Europe en raison de la guerre.

L’inflation reste à des sommets au cours des 40 dernières années dans les pays développés, avec des chiffres de 9,1% aux États-Unis, 8,1% dans la zone euro et 7,8% au Royaume-Uni, mais semble montrer les premiers signes de commencer à baisser.

Selon le FMI, une inflation de 5,7 % est attendue dans les économies développées et de 8,7 % dans les économies émergentes d’ici la fin de 2022.

L’impact de ces facteurs négatifs sera plus faible que d’habitude compte tenu des bons niveaux de richesse, de revenu, d’emploi et d’épargne des ménages dans la plupart des pays développés.

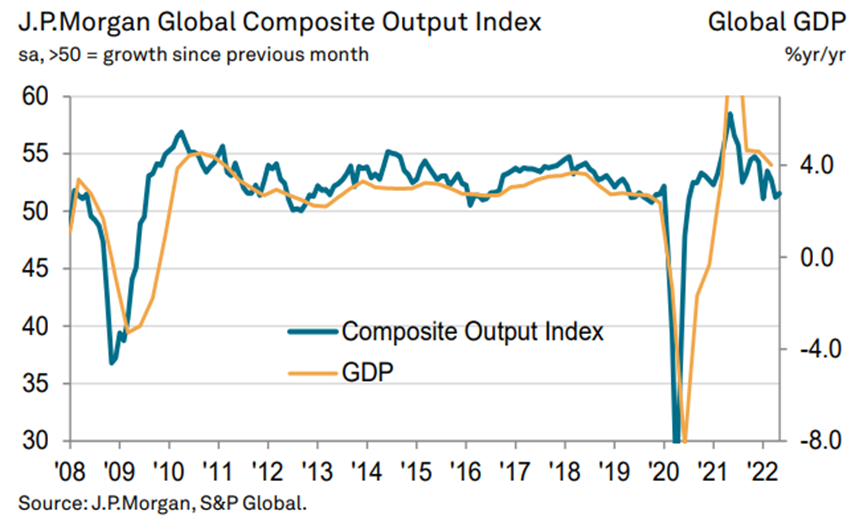

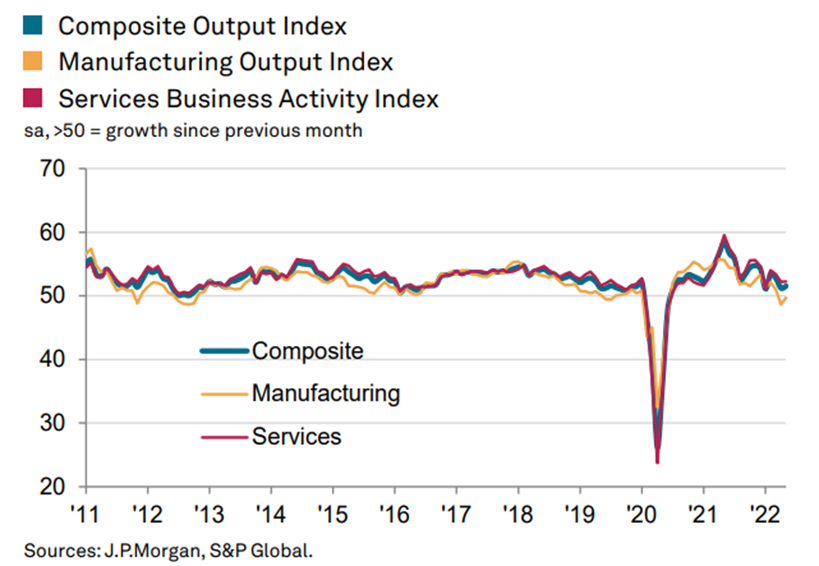

Contexte micro-économique

Les indicateurs économiques instantanés et avancés clés sont en déclin

L’industrie a chuté au cours des deux derniers mois et les services sont restés à un faible niveau.

En mai, seules la Russie et la Chine ont signé un contrat.

Les pressions inflationnistes se maintiennent en raison de la hausse des prix des intrants et des extrants.

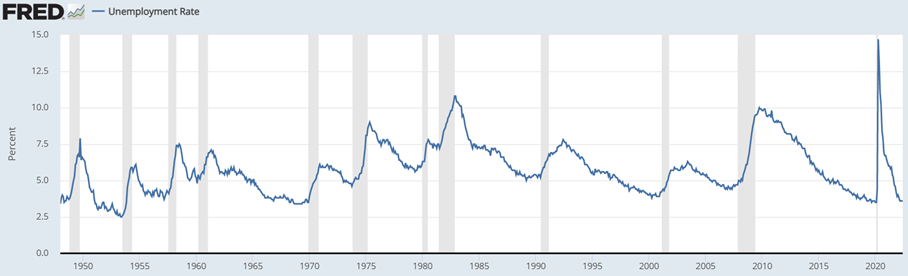

Le taux de chômage aux États-Unis reste à 3,6 %, niveau de plein emploi.

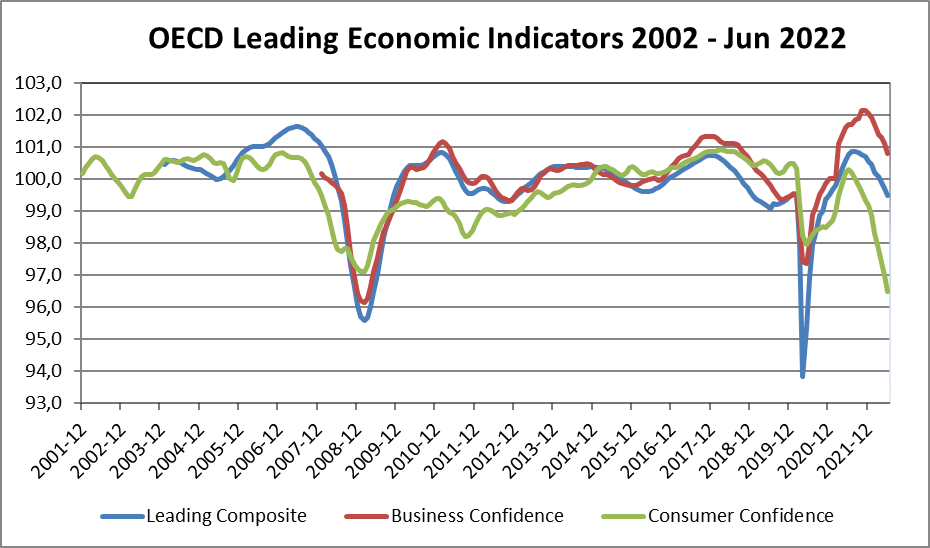

La confiance des entreprises et des consommateurs dans les pays de l’OCDE continue de diminuer fortement.

Politiques économiques

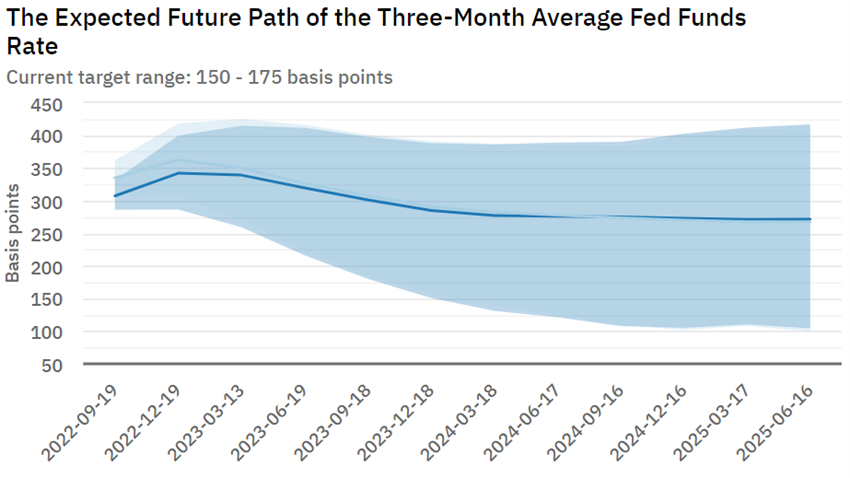

Lors de la réunion de juin, le FED a relevé plus nettement le taux d’intérêt officiel de 0,75% à 1,5%-1,75%, admettant des hausses similaires lors des prochaines réunions mensuelles pour lutter contre l’inflation.

Le taux moyen prévu par le FED à la fin de l’année est de 3,4%. En outre, il continue de retirer des liquidités de l’économie.

Les taux d’intérêt sur les obligations à long terme et les prêts hypothécaires ont augmenté immédiatement et brusquement et sont déjà supérieurs à 2019.

La Banque d’Angleterre a relevé les taux d’intérêt officiels à 1,25%.

La BCE a décidé de mettre fin au programme d’achat d’actifs le 1er juillet et a annoncé son intention de procéder à la première hausse du taux de base de 0,25 % lors de la réunion de juillet.

La BCE a tenu une réunion d’urgence en juin pour décider d’agir face à la forte hausse des taux d’intérêt à long terme dans les pays les plus endettés, comme l’Italie, afin d’éviter la fragmentation européenne.

Le dollar a chuter et il est presque au niveau de l’euro.

Après la forte hausse des six premiers mois de l’année, les taux d’intérêt sur les obligations du Trésor et les prêts hypothécaires aux États-Unis commencent à se stabiliser.

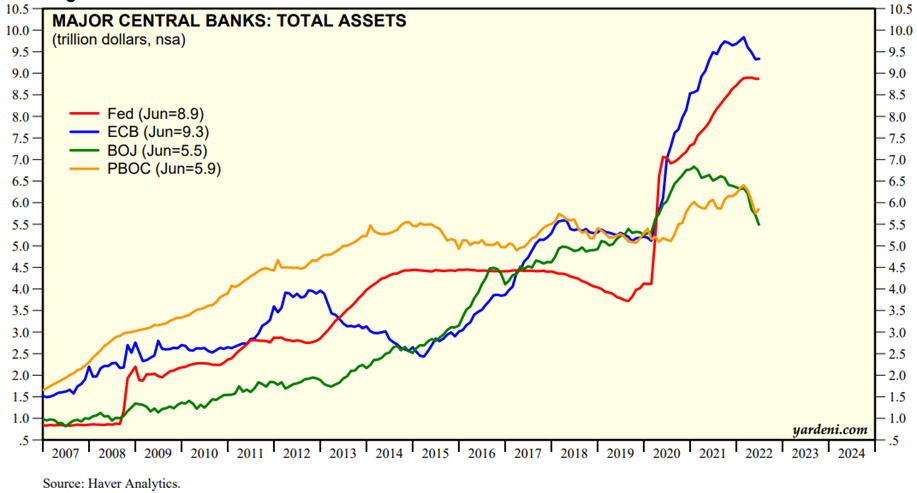

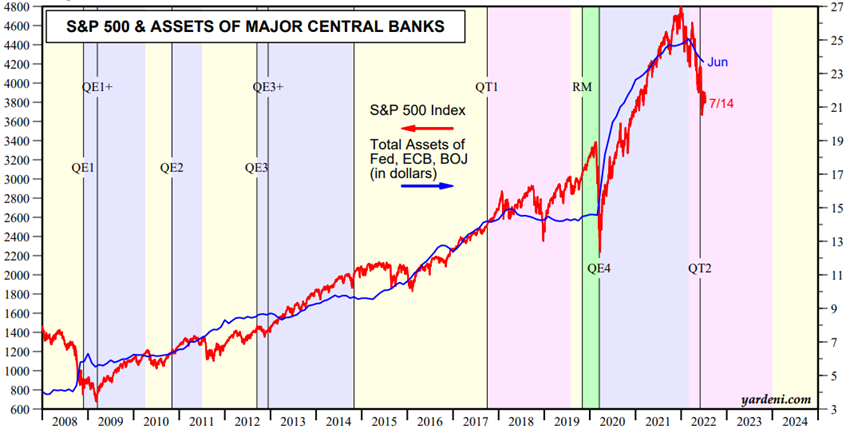

Source : Actifs totaux des grandes banques centrales, Yardeni Research, 13 juillet 2022

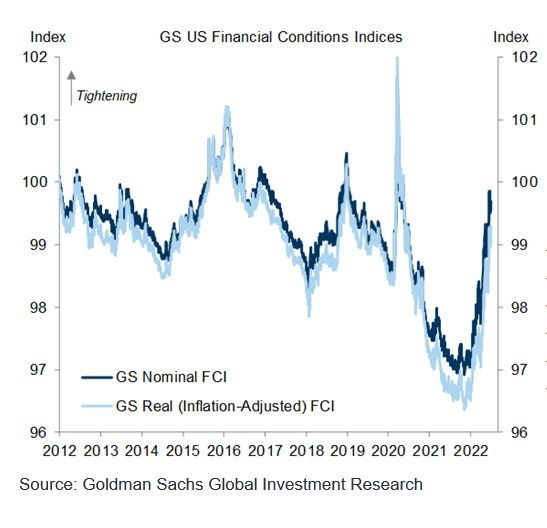

Les conditions financières continuent de se détériorer dans les pays développés et en particulier dans les économies émergentes

Les conditions financières se sont détériorées aux États-Unis et en Europe.

Dans les pays émergents, les conditions financières se sont beaucoup plus détériorées dans les pays d’Europe de l’Est et d’Afrique (évidemment en plus de la Russie et de l’Ukraine).

Le Sri Lanka a fait faillite et d’autres pays connaissent des difficultés financières majeures, tels que le Ghana, l’Éthiopie, la Tunisie, le Pakistan, l’Afrique du Sud, l’Argentine et le Pérou, en raison d’un endettement élevé et de déficits commerciaux, et de la baisse des réserves de change.

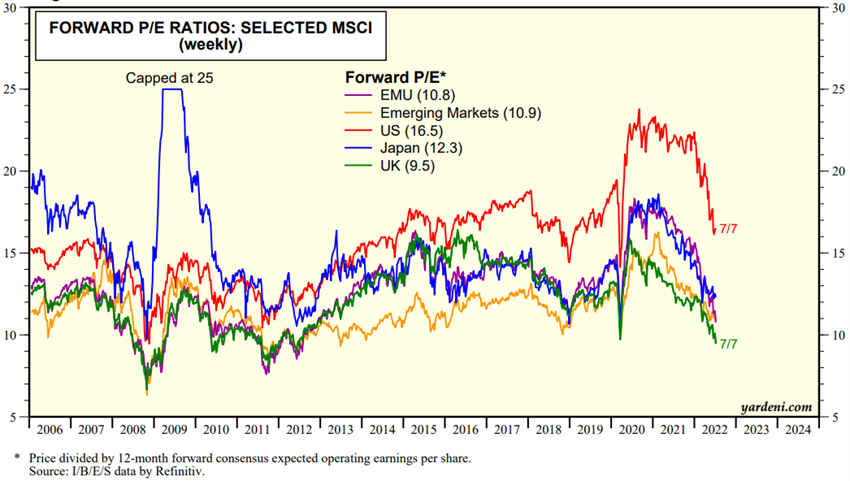

Évaluation des marchés boursiers

Les marchés boursiers des pays développés ont chuté de plus de 20% et sont entrés dans un marché baissier, avec une volatilité accrue.

Les marchés boursiers émergents ont chuté plus fortement.

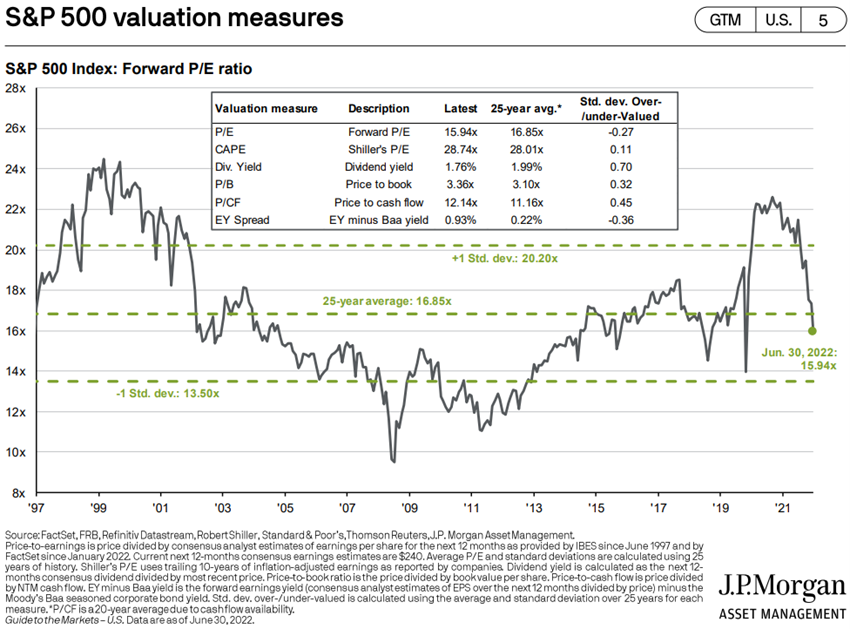

La valorisation du marché boursier mondial et dans les différentes régions a chuté et se situe dans la moyenne à long terme.

Le PER de 16,5x pour les États-Unis est tombé en dessous de la moyenne des 5 dernières années, étant la moyenne à long terme.

Les PER des autres régions ont encore baissé à 10,8x dans la zone euro, 12,3x au Japon et 10,9x dans les marchés émergents, en dessous de la moyenne historique.

Il continue d’y avoir une divergence majeure sur le marché entre les investisseurs et les analystes.

Les actions chutent et la valorisation par multiples corrige, mais les analystes augmentent les perspectives de résultats pour cette année.

Le résultat dépend de la capacité des autorités à lutter contre l’inflation avec le moins d’impact sur la croissance économique.

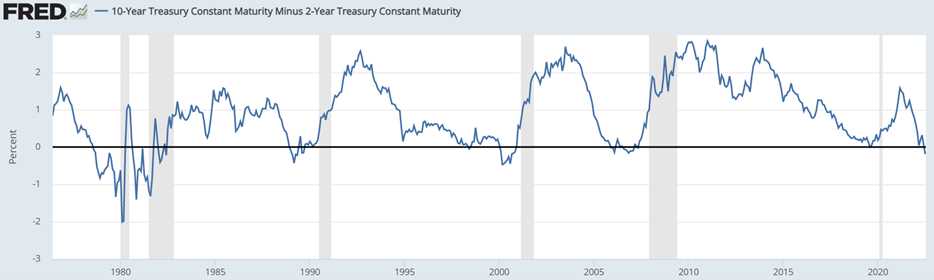

L’écart entre les taux des obligations du Trésor américain à 10 et 2 ans est devenu négatif, ce qui pour certains est un prédicteur de récession de 6 à 9 mois.

Les marchés financiers sont en train de s’adapter à la réalité économique qui se développe.

L’interaction entre les prévisions de croissance, l’inflation, les prix des produits de base et les taux d’intérêt entraîne de la volatilité et des changements dans le positionnement du marché en général et en termes relatifs, tels que les rotations sectorielles de l’énergie, des matières premières et de la technologie.

Les entreprises de valeur ou de qualité avec une bonne capacité de génération de cash-flow sont favorisées face à la croissance et avec des résultats faibles ou négatifs.

Source : Global Index Briefing : MSCI Forward P/Es, Yardeni Research, 12 juillet 2022

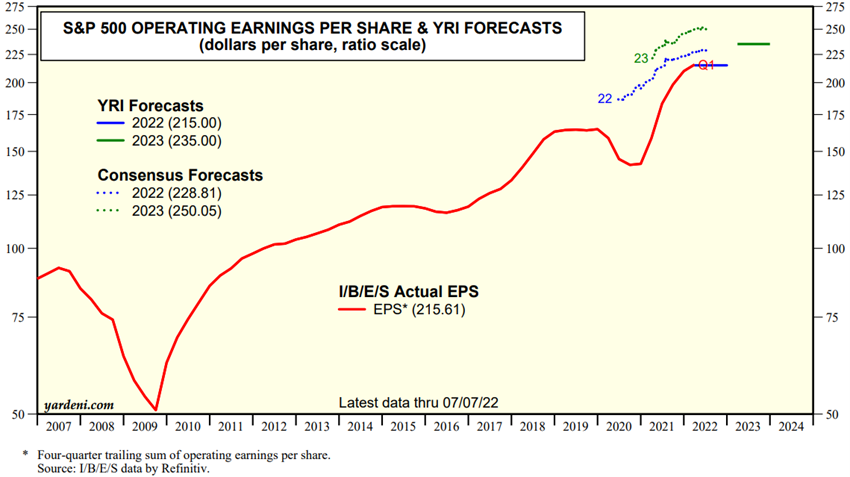

Source : Prévisions de bénéfices du YRI S&P 500, Yardeni Research, 13 juillet 2022

Source : Actifs totaux des grandes banques centrales, Yardeni Research, 14 juillet 2022

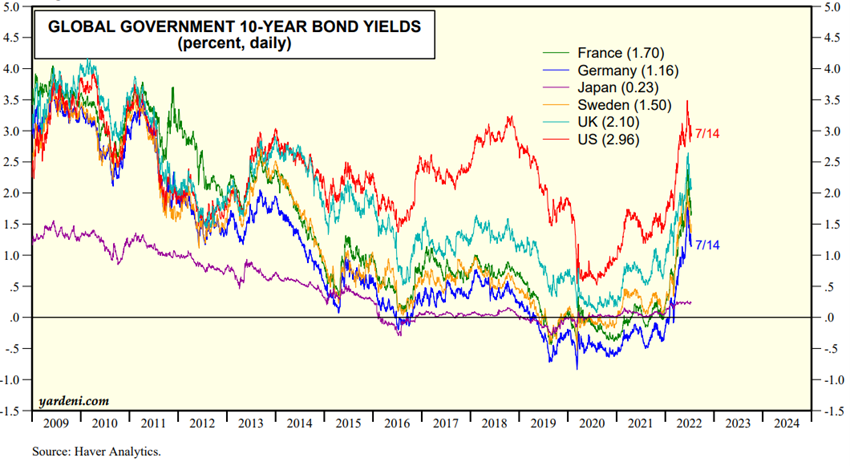

Évaluation des marchés obligataires

Fin du marché haussier des obligations. Les marchés obligataires corrigent plus de 10 % par la hausse des taux d’intérêt à long terme et un certain élargissement des écarts de crédit de la dette souveraine et des entreprises

Les obligations dans les pays développés ont corrigé de plus de 10% avec la forte hausse des taux d’intérêt à long terme, en particulier des bons du Trésor américain, aux niveaux de 2019.

L’augmentation des écarts de crédit a augmenté, en particulier les dettes souveraines et la dette spéculative de l’Europe.

Le marché des bons du Trésor américain commence à se négocier à des niveaux intéressants.

La fin du long marché haussier des obligations a modifié la corrélation négative entre les actions et les obligations, posant de nouveaux défis à la gestion de portefeuille, à savoir le portefeuille traditionnel 60/40.

Fonte: Federal Reserve Bank of Atlanta, July, 15, 2020

Source : Market Briefing: Global Interest Rates, Yardeni Research, 14 juillet 2022

Principales opportunités

Les signes positifs d’un renversement du marché sont la baisse soutenue de l’inflation, principalement des prix de l’énergie, de l’agriculture et des produits de base.

Principaux risques

La menace d’une escalade ou même d’une récession aux États-Unis a augmenté en probabilité, presque certaine en Europe.

Il est admis que même si cela se produit aux États-Unis, sa gravité sera faible en raison de la situation financière des familles et des entreprises.

En Europe, l’inquiétude est plus grande, surtout si la Russie coupe l’approvisionnement en gaz en hiver.

Si la guerre en Ukraine se poursuit, il y aura une aggravation des déséquilibres économiques et financiers dans les pays émergents les plus vulnérables et la possibilité de soulèvements sociaux.

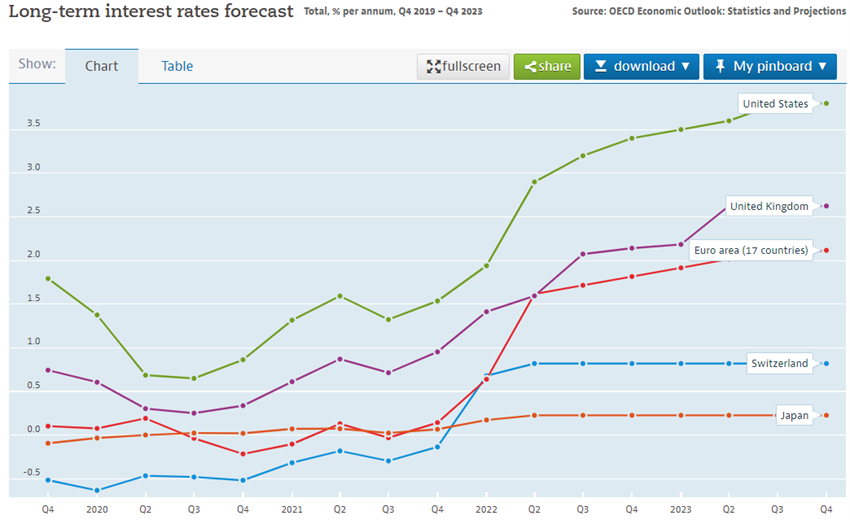

Source : OCDE, Prévisions des taux d’intérêt à long terme, 15 juillet

{kind=link}