Rappel : Les hypothèses des scénarios de base et alternatifs

Si nous n’investissons pas, de combien d’argent aurons-nous besoin?

Si nous investissons, de combien d’argent aurons-nous besoin?

Scénarios de revenus alternatifs de 1 500 et 3 000 avec le même taux de rendement de 2% par an

Le scénario de rendement de 2 000 avec un taux de rendement de 0% et 6% par an

Comment nous appliquons ces comptes à notre cas

Ce que disent les experts : Guide de Retraite de JP Morgan

Combien d’argent les gens ont-ils pour la retraite?

L’utilisation de calculateurs de retraite

Après l’article de présentation générale de cette série, nous avons maintenant commencé le développement des différents aspects liés à la retraite.

Dans cet article, nous examinerons combien d’argent nous allons avoir besoin pour vivre notre retraite.

C’est une question à laquelle beaucoup ne savent pas comment répondre.

Il ne fait aucun doute que chaque cas est un cas, mais l’analyse d’un cas standard nous aide à encadrer et à comprendre notre situation.

Notamment parce qu’il est très facile d’extrapoler ce cas à notre situation.

Les questions financières de la retraite ont toujours été importantes.

Après tout, c’est la période de notre vie où nous sommes financièrement plus sans protection.

Au cours de notre vie professionnelle, nous sommes plus jeunes, nous avons plus d’énergie et notre employabilité est plus grande, nous avons donc toujours la possibilité de travailler plus fort pour gagner plus d’argent.

À la retraite, ce que nous avons est le résultat de ce que nous faisions auparavant. Il est difficile d’obtenir de nouvelles sources de revenus.

De plus, aujourd’hui, la retraite présente de nouveaux défis pour nos finances. Nous vivons de plus en plus longtemps. Nos pensions publiques ou sociales peuvent être faibles et peuvent encore baisser, en particulier par rapport aux revenus d’actifs.

De plus, nous avons les défis liés à la monétisation même de l’épargne-retraite.

Ces dernières années, avec des taux d’intérêt aussi bas, il est très difficile d’obtenir une rentabilité intéressante avec des investissements ou des portefeuilles très conservateurs qui peuvent assurer une meilleure préservation du capital.

Et si les taux d’inflation restent élevés pendant quelques années, le pouvoir d’achat de nos actifs et de nos retraites baisse également.

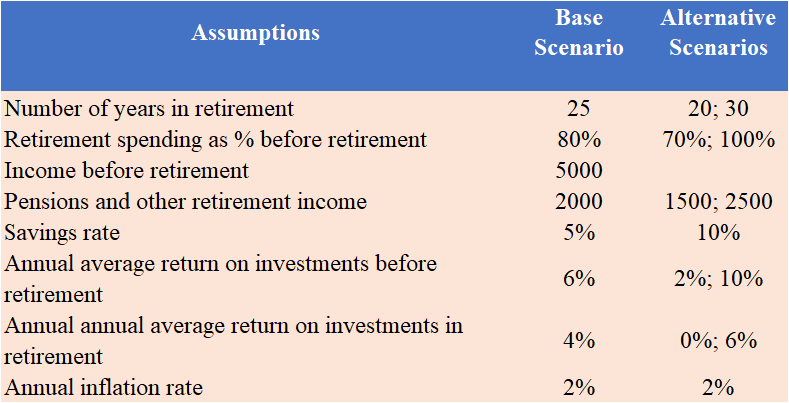

Rappel : Les hypothèses des scénarios de base et alternatifs

Tout d’abord, nous rappellerons les principales hypothèses que nous avons établies dans l’article initial de la série.

Dans le tableau suivant, nous résumons les hypothèses utilisées :

Dans le scénario de base, nous considérons le cas d’une personne ayant 25 ans de retraite, un revenu mensuel avant la retraite de 5 000, des dépenses à la retraite de 80% du revenu avant la retraite et des pensions de 2 000 (qui constituent le seul revenu).

Dans cette situation, le revenu dont nous avons besoin du plan complémentaire et du personnel devrait être de 2 000 (= 5 000 x 0,8 – 2 000).

Dans scénarios alternatifs, nous apporterons des ajustements aux variables suivantes. Nous considérons 20 et 30 ans de vie à la retraite, des revenus complémentaires de 1 500 et 2 500, des dépenses de 70% et 100% et des taux de rentabilité réels de 0% et 6% par an.

Il est évident que les pensions et les dépenses dépendent d’une grande partie des salaires (et des systèmes de retraite de chaque pays), après avoir vu cette situation dans cet article précédent.

Cependant, nous sommes allés de l’avant avec ces valeurs qui nous semblent tout à fait raisonnables.

Nous avons choisi les valeurs utilisées à la fois dans le scénario de base et dans les scénarios alternatifs parce qu’elles sont des valeurs de référence pour de nombreuses personnes d’une classe sociale moyenne ou moyenne/élevée dans les pays développés.

Les valeurs utilisées ont l’avantage supplémentaire d’être prises comme base pour s’adapter à notre cas personnel en appliquant des multiples.

Si nous n’avons besoin que d’un revenu supplémentaire de 1 000, nous prenons simplement le scénario de base et multiplions par 1/2 (nous le divisons par deux).

Si nous avons besoin de 3 000, nous choisissons le scénario alternatif de 1 500 et multiplions par 2.

Et si nous voulons 10 000, nous prenons le scénario de 2 500 et multiplions par 4, et ainsi de suite.

De combien d’argent avons-nous besoin pour vivre la retraite

Pour savoir de combien d’argent nous aurons besoin pour vivre notre retraite, nous avons besoin:

– Connaître le revenu annuel que nous aurons à la retraite, c’est-à-dire les pensions

– Estimer les dépenses annuelles que nous aurons

– Calculer le déficit auquel nous serons confrontés et que nous devrons couvrir, par la différence entre les dépenses et le revenu annuel

– Déterminer le montant du capital nécessaire pour toute la période de retraite

– Comptez sur l’inflation au cours de ces années

– Considérez les revenus d’investissements de ce capital

Voyons comment nous obtenons des résultats dans les différents scénarios.

Si nous n’investissons pas, de combien d’argent aurons-nous besoin?

Si nous n’investissons pas, l’argent dont nous aurons besoin est obtenu en multipliant simplement le nombre d’années que nous prévoyons vivre à la retraite par la valeur estimée des dépenses annuelles, si nous ne tenons pas compte de l’inflation.

Si nous prenons en compte l’inflation, pour nous assurer que le pouvoir d’achat du revenu est suffisant pour faire face à la hausse des prix d’achat, nous aurons besoin de plus d’argent.

Le tableau suivant indique le capital nécessaire pour fournir un revenu de retraite mensuel supplémentaire de 2 000 pour une vie de retraite de 20, 25 et 30 ans.

Dans la première ligne, nous avons le calcul le plus simple que nous avons mentionné précédemment, celui de multiplier les années par les rendements nécessaires.

Par exemple, pendant 25 ans, ce qui équivaut à 300 mois, avec des revenus de 2 000 par mois, nous en recevons 600 000.

Dans la deuxième ligne, nous avons introduit l’effet de l’inflation sur les revenus nécessaires pour assurer le maintien du pouvoir d’achat.

Nous augmentons les revenus annuels à un taux de 2% par an.

Dans ce cas, pour les mêmes 25 années utilisées dans l’exemple précédent, le capital requis augmente à 768 767.

Il est évident que pour seulement 20 ans, nous avons besoin de beaucoup moins et pour 30 ans de beaucoup plus.

Dans tous les cas, il est très simple de s’adapter à chaque cas particulier en appliquant le facteur multiple de proportionnalité dans la valeur des rendements et de la longévité nécessaires.

Par exemple, si nous avons besoin d’un revenu supplémentaire mensuel de 1 000, soit la moitié du montant utilisé, le capital sera la moitié.

Et si nous avons besoin de 5 000, soit 2,5 fois le montant utilisé, le capital sera de 2,5 fois, et ainsi de suite.

Si nous investissons, de combien d’argent aurons-nous besoin?

Si nous investissons, nous aurons besoin de moins d’argent à la retraite parce que nous aurons le produit de cet investissement. Ainsi, tout dépendra du taux de rendement de nos investissements.

Nous ne connaîtrons pas le revenu réel avant d’arriver à la retraite. Jusque-là, nous ne pouvons penser qu’aux revenus attendus. Une chose est sûre, car la théorie et la pratique l’ont déjà démontré : plus le revenu correspond au risque ; c’est-à-dire qu’il n’y a pas de déjeuners gratuits!

Ce que nous allons faire, c’est calculer la valeur actuelle (ou actuelle) d’une série de flux de trésorerie de revenus futurs avec un taux de croissance du capital donné par le taux de rendement.

En supposant un taux de rendement annuel moyen de 4 %, l’argent dont nous avons besoin à la retraite sera :

Nous voyons que si nous investissons, en utilisant des taux nominaux de 4% et des reais de 2% par an, pendant la période de retraite, le capital dont nous avons besoin diminue considérablement.

Pour une espérance de vie de 25 ans, le capital nécessaire sans inflation est de 374 929 et celui avec l’inflation est de 461 497.

Ces chiffres sont comparés à 600 000 et 768 727 précédemment obtenus, sans investissements et donc sans rentabilité.

C’est-à-dire que si nous investissons à un taux de 4% par an, ce qui, avec une inflation annuelle de 2%, se traduit par un taux réel de 2% par an, nous n’avons pas besoin d’environ 40% de capital sans ou avec l’inflation.

Il s’agit d’une économie très importante et intéressante. Cela montre bien la puissance de l’investissement même avec des taux de rentabilité modérés. C’est l’effet de la capitalisation des revenus agissant sur un capital élevé pendant de nombreuses années.

L’adaptation au revenu personnel envisagé consiste simplement à utiliser le multiple correspondant, par exemple 1/2 pour un rendement de 1 000.

Scénarios de revenus alternatifs de 1 500 et 2 500 avec le même taux de rendement de 2% par an

Le capital nécessaire pour un revenu supplémentaire mensuel de 1 500 avec un taux de rentabilité de 4% par an, sans et avec une inflation annuelle de 2%, est le suivant:

Pour vivre 25 ans à la retraite avec un revenu supplémentaire mensuel de 1 500 sans inflation, nous avons besoin d’un capital de 281 197 sans inflation, qui passe à 346 123 avec l’inflation (augmentation du revenu à ce rythme pour maintenir le pouvoir d’achat).

Le capital requis pour un revenu supplémentaire mensuel de 2 500 est le suivant :

Pour vivre 25 ans à la retraite avec un revenu supplémentaire mensuel de 2 500 sans inflation, nous avons besoin d’un capital de 468 662 sans inflation, qui passe à 576 872 avec l’inflation.

Le scénario de rendement de 2 000 avec un taux de rendement de 0% et 6% par an

Pour nous avons 2 000 revenus supplémentaires au cours de la réforme avec des taux de rentabilité réels de 0%, 2% et 6% par an, le capital suivant est requis:

Pour une pension de 25 ans et un taux de rendement de 0 %, nous avons besoin de 600 000, d’une baisse à 461 467 (de près de 25 %) si le taux est de 2 % et d’un taux faible à 370 645 (environ 40 % de moins) si le taux augmente à 6 %.

Il est important de noter que nous n’avons pas présenté de calculs pour les rendements réels négatifs, qui pourraient bien réussir.

Il suffit que le taux de rémunération des investissements soit inférieur au taux d’inflation, ce qui se produit chaque fois que nous laissons l’argent dans des dépôts à vue ou que nous l’appliquons dans des dépôts à terme successivement renouvelables avec des taux inférieurs à l’inflation (ce qui est souvent le cas).

Bien que rare, il peut encore arriver que le taux d’inflation soit anormalement élevé, comme ce fut le cas dans certaines périodes du passé après la guerre ou au début des années 1980.

Si les taux de rentabilité réels sont de 0 % ou 4 %, cette même personne aurait besoin d’un capital de 600 000 (plus 30 %) ou de 370 645 (moins 20 %), respectivement.

Il convient de noter que la simulation d’autres taux n’obéit pas à une règle proportionnelle ou linéaire, mais plutôt exponentielle, de sorte que les multiples ne peuvent pas être utilisés.

Comment nous nous appliquons à notre cas personnel

Dans le scénario de référence de la section précédente, nous avons présenté l’objectif d’obtenir un revenu de retraite supplémentaire de 2 000, simulant une situation hypothétique de revenu du travail avant la retraite de 5 000, de dépenses de 80 % du revenu (4 000) et d’une pension publique de 2 000.

Nous avons également examiné les situations de revenu de 1 500 et 2 500 comme scénarios alternatifs.

Comme nous l’avons dit, les résultats que nous avons présentés nous permettent d’analyser toutes les situations que nous voulons, car les calculs sont linéaires et proportionnels.

Tout ce que nous devons savoir, c’est le revenu supplémentaire que nous voulons.

Par exemple, si nous avons besoin d’un revenu supplémentaire de 8 000, nous n’avons qu’à multiplier par 4 les valeurs de revenu de 2 000.

Si nous n’avons besoin que de 750, nous devons diviser les valeurs de rendement par la moitié de 1 500.

Et nous n’avons pas besoin de beaucoup de factures pour connaître le revenu supplémentaire dont nous avons besoin.

Nous pouvons accepter la règle d’équivalence des dépenses de 80 % ou procéder à toute autre estimation.

Ensuite, il est très facile de connaître la valeur de notre pension publique grâce aux systèmes de retraite nationaux, en particulier dans les pays développés.

Avec cela, nous découvrons ce que nous dépensons, ce que nous avons et combien nous manquons.

Ce que disent les experts : Guide de Retraite de JP Morgan

Dans de nombreux articles sur les finances personnelles, la valeur de 1 000 000 (et parfois même le double) est présentée comme le capital cible total pour la retraite d’une personne de la classe moyenne aux États-Unis ou en Europe, y compris les pensions publiques et sociales.

En règle générale, ce type d’approche vise à alerter les gens sur la nécessité de planifier leur retraite, d’épargner et d’investir à l’avance et avec des cotisations périodiques et régulières.

Nous pensons que cette approche peut avoir l’effet inverse. En présentant un capital aussi élevé, généralement sans aucun cadre pour le ménage et l’incorporation des pensions publiques, et en particulier les salaires et les dépenses concernés, l’approche peut devenir négative.

Comme nous le verrons, dans de nombreux cas, ce capital est non seulement décontextualisé, ce qui entraîne une perte de crédibilité, mais il est également ou du moins peut sembler inaccessible, ce qui peut amener les gens à renoncer à faire le plan de réforme.

Par conséquent, nous considérons plus utiles les références de valeurs en fonction des valeurs des salaires annuels et en établissant de multiples objectifs tout au long de la vie.

Ces chiffres sont plus réalistes parce qu’ils tiennent compte des pensions publiques et sociales, des dépenses en pourcentage du revenu et de la capacité d’épargne des ménages.

Par exemple, le Guide de Retraite de JP Morgan présente des multiples de salaire à vie pour un ménage de deux personnes avec des salaires annuels totaux compris entre 30 000 $ et 300 000 $, et avec des taux d’épargne compris entre 5 % et 10 %.

Le capital cible varie de 2,5 fois les salaires à 13,7 fois les salaires à 65 ans pour le ménage.

Pour un salaire annuel total de 100 000 $, le multiple correspondant est de 7,5x, ce qui donnerait un capital de 750 000 $.

Nous pouvons accéder à ce guide sur le lien suivant:

Et tout aussi important ou plus important que de connaître la valeur est de comprendre le problème et surtout le processus.

Nous aborderons précisément le calcul de ces multiples de durée de vie dans un article ultérieur de cette série.

Combien d’argent les gens ont-ils pour la retraite?

Il est également intéressant de savoir comment d’autres personnes se préparent à la retraite.

Aux États-Unis, 49 % des adultes âgés de 55 à 66 ans n’avaient pas d’épargne-retraite personnelle en 2017.

Et 30 % des hommes et 22 % des femmes de ce groupe d’âge avaient plus de 100 000 $.

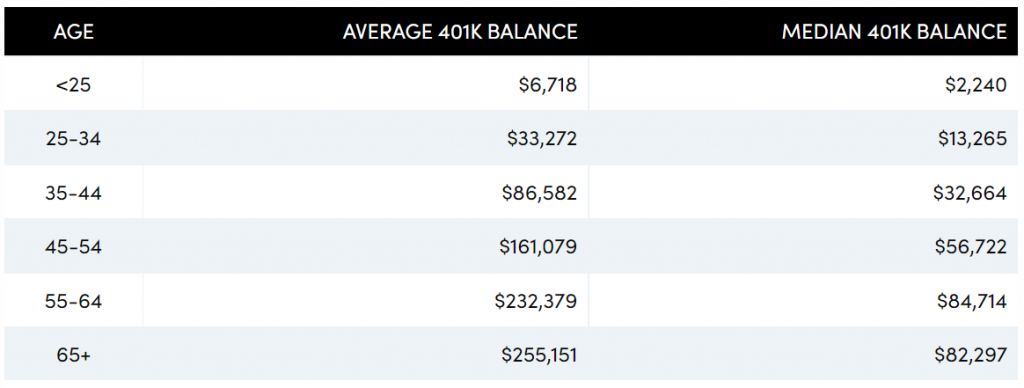

Aux États-Unis, la plupart des plans de retraite personnels sont les plans 401k.

Il s’agit de plans promus par les entreprises, qui regroupent les cotisations des travailleurs et des entreprises, et bénéficient d’avantages fiscaux.

Selon Fidelity, le solde moyen de ces régimes était d’environ 160 000 $ à 180 000 $ pour les personnes âgées de 50 à 69 ans, et leurs détenteurs avaient un taux de cotisation d’environ 10 % à 12 % du salaire.

Selon l’étude How America Saves publiée par Vanguard, le solde moyen des plans 401k est de 230 000 $ à 250 000 $ pour les personnes âgées de 55 à 64 ans et >65 ans, respectivement.

Cependant, les valeurs médianes (correspondant à 50 % des participants à ces régimes) chutent considérablement pour s’établir à 85 000 $ et 82 000 $, respectivement.

Pour tous les participants (de tout âge), le solde moyen est de 129 000 $ et la médiane est de 33 000 $.

Nous pouvons accéder à cette étude sur le lien suivant :

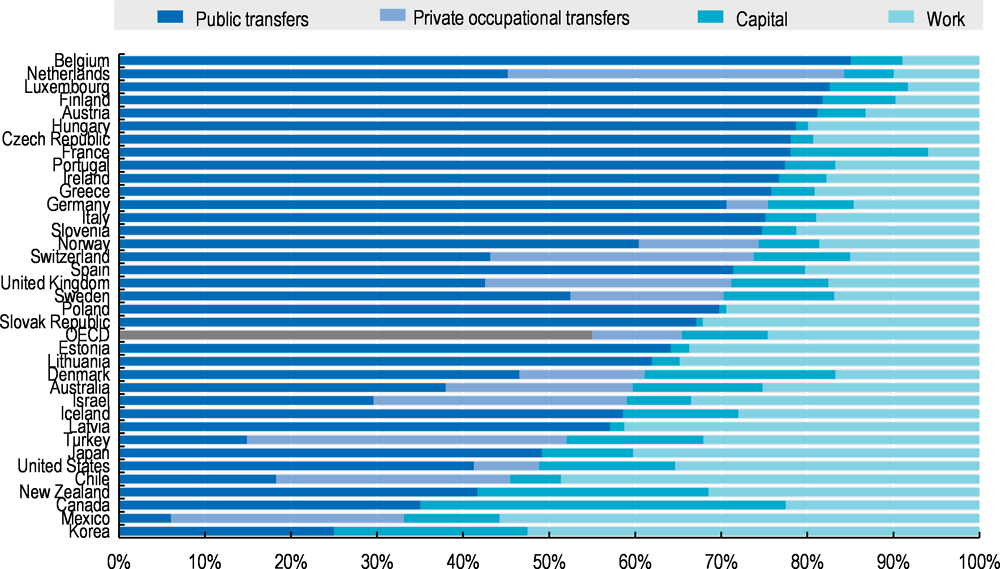

Une autre information intéressante est de connaître les sources de revenus des personnes en âge de prendre leur retraite.

Pour les pays de l’OCDE, la situation des revenus des personnes de plus de 65 ans est la suivante :

L’utilisation de calculateurs de retraite

Sur Internet, il existe un certain nombre de calculateurs de retraite auxquels nous pouvons accéder qui nous aident à établir le capital objectif de retraite.

Parmi les plus fréquemment utilisés et utiles figurent les revenus de Vanguard, New Retirement, Flexible Retirement Planner, MarketWatch Retirement et Bankrate que nous avons déjà couverts dans le dossier Outils et calculatrices de ce blog.

Dans le lien suivant, nous trouvons une analyse critique récente de certains des meilleurs calculateurs de retraite:

https://www.thebalance.com/retirement-calculator-reviews-4061796

{kind=link}