Bilan de l’année 2023 : Des avancées majeures dans la lutte contre l’inflation dans les économies avancées, avec un impact maîtrisé sur la croissance. Concentration des rendements des actions américaines sur le magnifique 7 et l’Intelligence Artificielle, après une année 2022 au cours de laquelle les pertes technologiques ont effrayé les investisseurs.

Perspectives macroéconomiques à l’horizon 2024 : inflation, taux d’intérêt et croissance économique

Perspectives des marchés financiers pour 2024 : valorisations intéressantes des obligations américaines et européennes, ainsi que des actions américaines (dans les différents segments de capitalisation) et japonaises

Principales conclusions et recommandations : surpondérer des obligations américaines et européennes, des actions américaines et japonaises, et attrait des portefeuilles équilibrés et du portefeuille traditionnel 60/40

Dans l’article précédent, nous avons publié les perspectives pour les marchés financiers en 2024 des principales banques d’investissement mondiales, en ligne avec ce que nous avons commencé en 2023.

Dans cet article, nous allons vous présenter nos avis et recommandations.

Bilan de l’année 2023 : Des avancées majeures dans la lutte contre l’inflation dans les économies avancées, avec un impact maîtrisé sur la croissance. Concentration des rendements des actions américaines sur le magnifique 7 et l’Intelligence Artificielle, après une année 2022 au cours de laquelle les pertes technologiques ont effrayé les investisseurs.

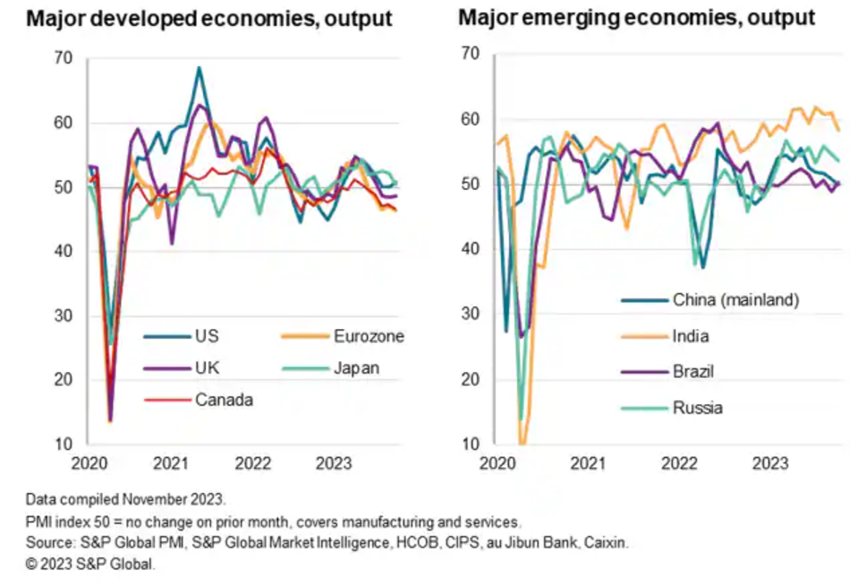

La croissance économique mondiale a été asynchrone. Aux États-Unis, la croissance a été bien meilleure que prévu, l’Europe a stagné et la Chine a considérablement ralenti.

L’année 2003 a été encore plus difficile qu’à l’habitude pour les gestionnaires de placements et les investisseurs individuels.

Le rendement de 18 % du S&P 500 est en grande partie dû aux Magnificent Seven – Apple, Microsoft, Alphabet, Meta, Amazon, Nvidia et Tesla – avec une pondération de 25 % et des rendements moyens de plus de 90 %, surtout à partir du second semestre (note : son poids dans le Nasdaq 100 dépasse les 50 %).

Au cours du premier semestre de l’année, le marché boursier américain était encore un peu en expansion, mais au second semestre, la concentration s’est accentuée dans les Magnificent Seven.

Le marché boursier japonais a enregistré de bons rendements, tandis que le marché européen a été modéré et le marché chinois a été négatif.

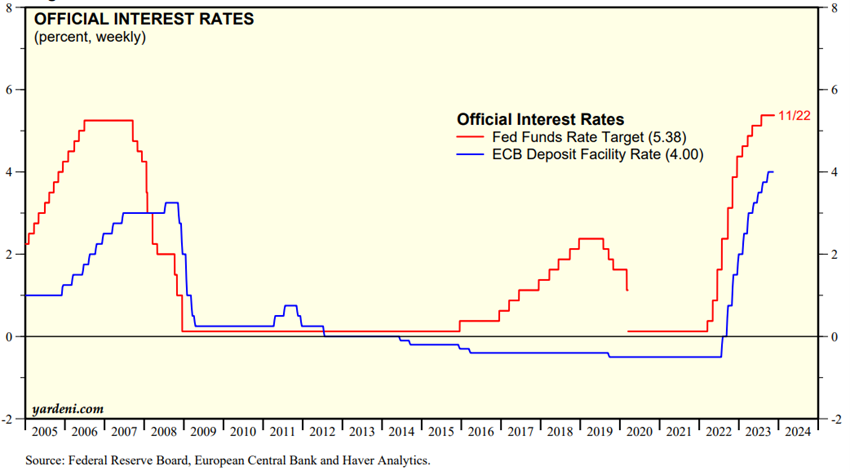

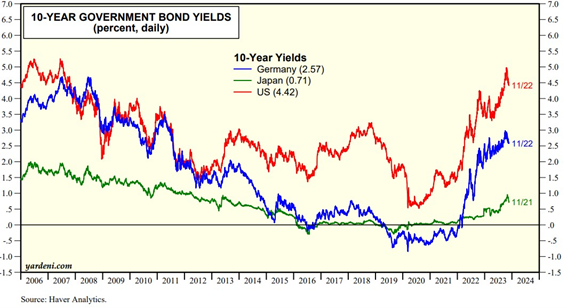

Les taux d’intérêt à long terme ont augmenté pendant la majeure partie de l’année aux États-Unis et en Europe, et ont commencé à baisser en novembre, conformément à la trajectoire descendante de l’inflation et à l’action constante des banques centrales.

En conséquence, les investissements obligataires ont été perdants pendant la majeure partie de l’année.

Les flux de fonds vers les actions ont été négatifs, positifs pour les obligations et très forts pour les placements à court terme tels que les fonds du marché monétaire.

Perspectives macroéconomiques à l’horizon 2024 : inflation, taux d’intérêt et croissance économique

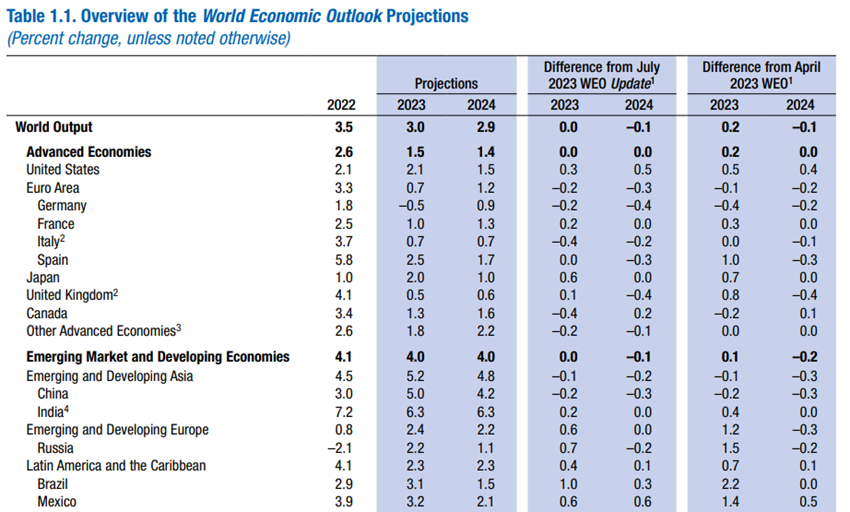

En 2024, la croissance devrait ralentir à l’échelle mondiale et dans toutes les économies, qu’elles soient avancées ou émergentes.

Les pays développés ressentiront plus longtemps les effets de la politique monétaire actuelle de taux d’intérêt élevés, tandis que les économies émergentes seront affectées par le contrecoup de la mondialisation et d’un dollar fort.

Alors que l’Europe stagne ou est en récession, que la Chine est en ralentissement économique et que le secteur de la construction qui représente 25 % du PIB n’est pas résolu, la grande question pour 2024 est de savoir dans quelle mesure le consommateur américain sera résilient aux effets des taux d’intérêt élevés, car la consommation est le grand moteur de la croissance économique aux États-Unis.

Le point de départ de l’économie américaine est favorable, car les ménages et les entreprises sont en bonne capacité économique et financière, l’inflation et les taux d’intérêt du marché sont en baisse, et le marché du travail est robuste.

Les indicateurs économiques avancés restent globalement positifs.

Par conséquent, l’évolution de la consommation aux États-Unis dépendra des effets décalés des taux d’intérêt élevés et de la trajectoire des taux d’inflation et de leurs implications directes sur l’évolution des taux d’intérêt, le revenu disponible et l’emploi des ménages.

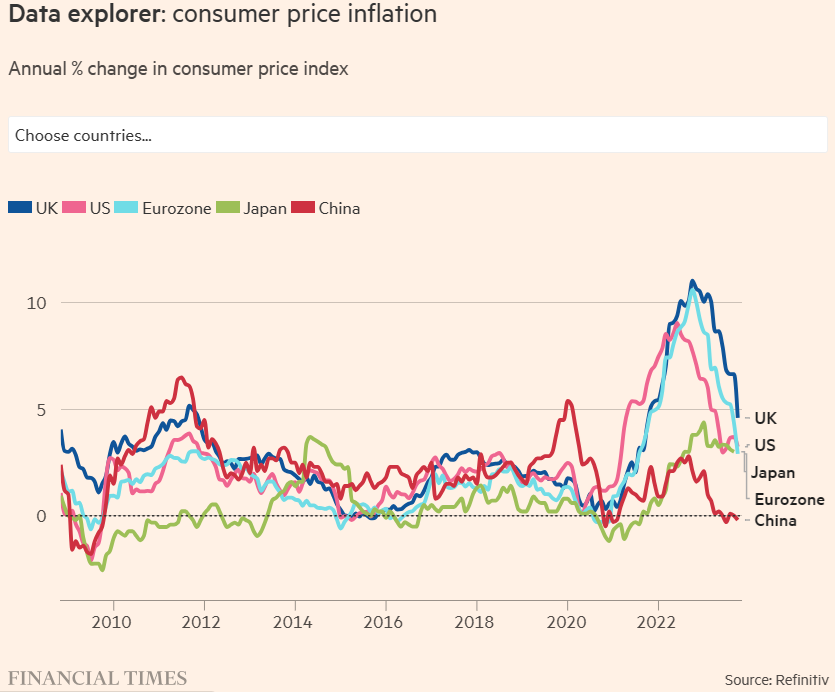

Comme nous l’avons mentionné dans un autre article, il est très difficile de prédire l’évolution de l’inflation, compte tenu de ses multiples composantes, de sa dynamique. et les surprises que l’avenir nous réserve toujours.

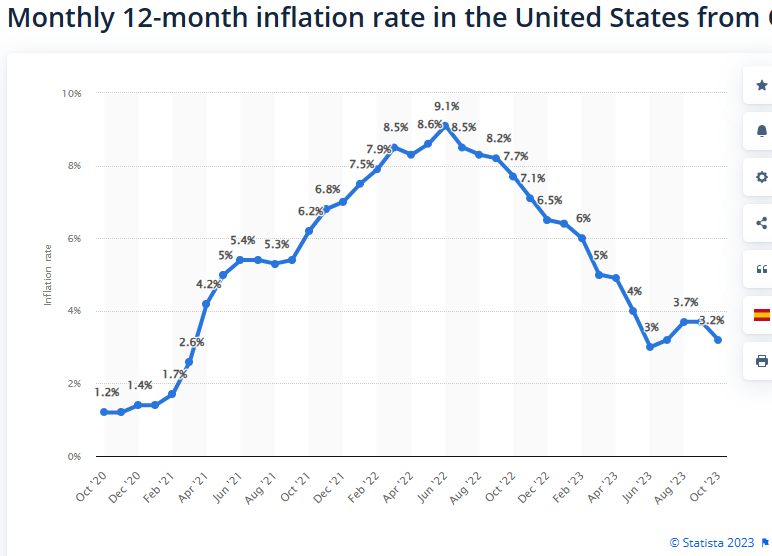

Cependant, nous sommes d’avis que l’inflation aux États-Unis continuera de baisser progressivement et on estime qu’elle pourrait passer de 3,2 % actuellement à près de 2,5 % d’ici la fin de 2024.

Cette évolution est due à l’effet d’un changement de base, à la baisse des prix des biens et services – en particulier du coût du logement, qui s’est révélé plus rigide – et à la stabilité des prix de l’énergie.

Nous pensons que dans ce scénario, la Fed commencera à coter les taux directeurs en juin, à un rythme de 0,25 % par trimestre.

En Europe, la réduction de l’inflation sera plus progressive, ce qui entraînera un retard de la baisse des taux.

Les taux d’intérêt à long terme s’ajusteront en conséquence, en supposant que les rendements des obligations américaines à 10 ans passent de 4,5 % sous la barre des 4,5 %.

Nous pensons que ce cadre d’un cercle vertueux de baisse de l’inflation et de taux d’intérêt à court et à long terme compensera les effets décalés des taux d’intérêt élevés passés, entraînant une augmentation du revenu disponible et de la consommation des ménages.

Le dollar restera fort par rapport aux autres devises.

Perspectives des marchés financiers pour 2024 : valorisations intéressantes des obligations américaines et européennes, ainsi que des actions américaines (dans les différents segments de capitalisation) et japonaises

Dans ce contexte de baisse des taux d’intérêt, une performance très positive est attendue pour les emprunts d’Etat américains à long terme et, dans une moindre mesure, pour les obligations européennes.

Les obligations bien notées et à haut rendement devraient également en bénéficier, car un élargissement de leurs spreads n’est pas prévu par une augmentation des taux de défaut.

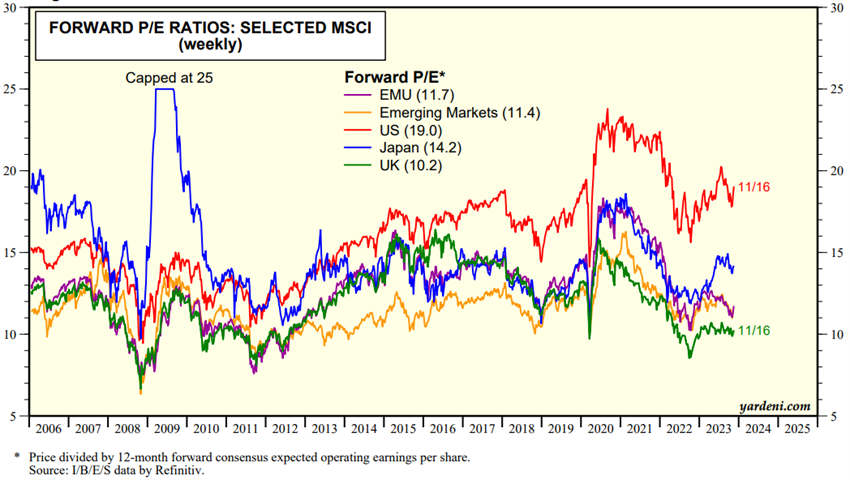

L’évaluation des marchés boursiers devrait être faite avec plus de granularité compte tenu de la variété des situations.

Le marché américain affiche des multiples supérieurs à la moyenne historique, tandis que les autres sont inférieurs, à savoir les marchés européens, japonais et des économies émergentes.

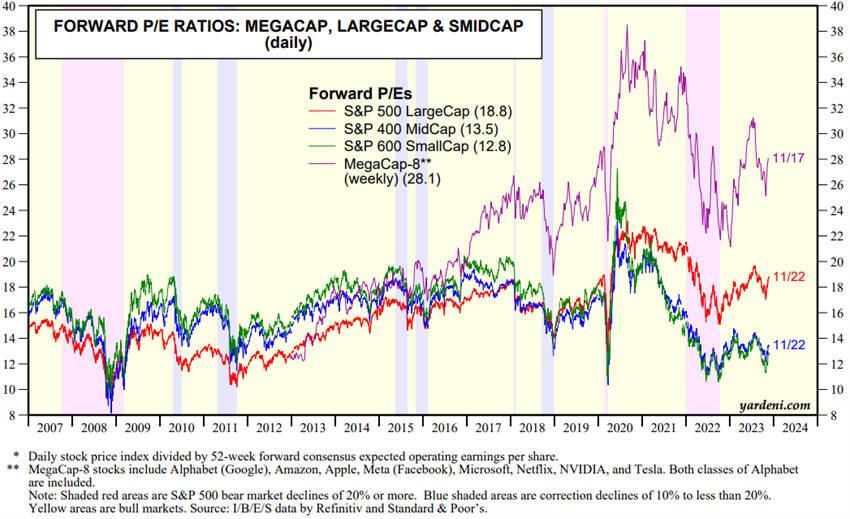

Cependant, si l’on exclut les Magnificent Seven de l’indice S&P 500, les 493 sociétés restantes sont cotées à des multiples PER au niveau de la moyenne des 20 dernières années.

Ce phénomène est encore plus significatif pour les petites et moyennes capitalisations américaines, qui se situent à des multiples inférieurs à la moyenne de long terme.

Cette disparité résulte de la préférence pour l’investissement dans des sociétés de qualité (bilans mondiaux, stables et robustes, forte génération de cash-flow) et des différentes estimations de croissance du BPA des différentes zones géographiques et segments de capitalisation aux États-Unis.

La croissance du bénéfice par action n’est pas attendue pour les entreprises européennes et émergentes en raison des difficultés rencontrées sur les marchés intérieurs et de l’inversion de la mondialisation.

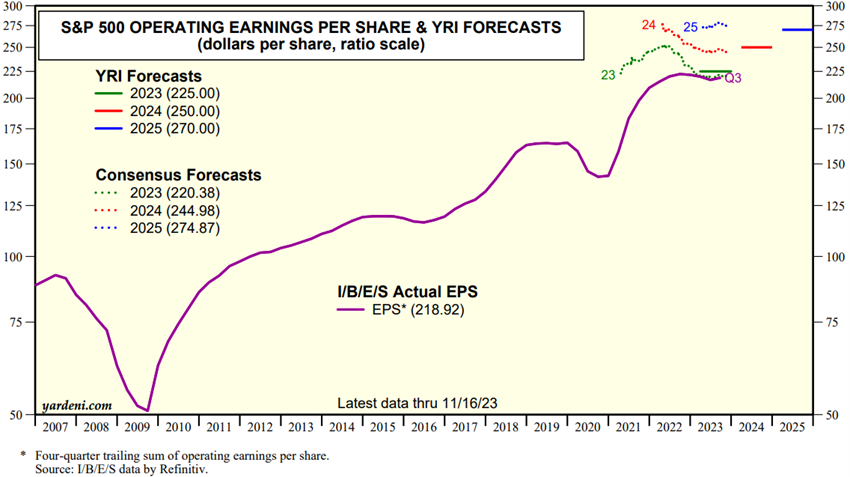

Pour les États-Unis, la situation sera différente, car après une année de contraction du bénéfice par action en 2023, nous nous attendons à ce que le BPA du S&P 500 augmente de 5 % à 10 % en 2024, avec une contribution plus importante des entreprises.

Cela ne signifie pas que nous ne considérons pas que les Magnificent Seven continueront à maintenir une croissance de leur chiffre d’affaires, de leurs marges et de leurs bénéfices bien supérieure à celle du reste des sociétés, en raison de leur empreinte mondiale et de leur pouvoir de fixation des prix.

Dans ce contexte, nous nous attendons à ce que les actions américaines affichent de bons résultats en général, non seulement l’indice S&P 500, mais aussi les petites et moyennes capitalisations, qui sont plus exposées à l’économie nationale.

Nous pensons que le marché boursier américain sera moins concentré et plus large qu’en 2023, même s’il y aura toujours une dispersion supérieure à la moyenne historique, tant au niveau sectoriel qu’individuel.

Les liquidités continueront d’être un investissement concurrent pour les actions et les obligations, avec des taux allant de 5,5 % à 4 % aux États-Unis, et entre 2,5 % et 3 % dans la zone euro.

Principales conclusions et recommandations : valorisations des obligations américaines et européennes, des actions américaines et japonaises, et attrait des portefeuilles équilibrés et du portefeuille traditionnel 60/40

Maintenir des portefeuilles équilibrés en termes de répartition de l’actif entre actions et obligations, alignés sur les objectifs financiers et le profil de risque

De bonnes perspectives d’appréciation des obligations à long terme d’Amérique du Nord, et dans une moindre mesure d’obligations européennes, qui bénéficieront de la baisse des taux d’intérêt à des niveaux élevés, ainsi que du maintien des spreads de crédit.

Attentes de hausse attrayantes pour les investissements dans les actions américaines et japonaises en raison d’une croissance économique meilleure que prévu.

Attractivité de l’investissement dans les petites et moyennes entreprises nord-américaines, anticipant l’amélioration du bénéfice par action et surtout l’expansion des multiples de marché qui se situent à un niveau très bas en termes historiques.

Combinaison d’investissements dans les principaux indices généralistes dans des titres individuels des sous-classes d’actifs les plus favorisées.

Les liquidités continueront d’être une alternative d’investissement, en particulier au premier trimestre, avant le début du processus de baisse des taux des banques centrales, prévu pour le second semestre de l’année.

Le dollar restera fort, reflétant un rythme de croissance relativement meilleur de l’économie américaine que dans le reste du monde.

{kind=link}