Les perspectives des principales banques d’investissement à l’horizon 2024

JP Morgan : La croissance du PIB américain ralentit considérablement à 0,7 % et la croissance du bénéfice par action est inférieure au consensus

Goldman Sachs : S&P 500 à 4 700 points, sur la base d’une croissance économique mondiale de 2,1 %, supérieure au consensus, et d’une faible probabilité de récession aux États-Unis (15 %)

Morgan Stanley : S&P 500 à 4 500 points, avec un ralentissement de la croissance économique américaine à 1,6 % et une croissance du BPA de 7 %

Bank of America : le S&P 500 à 5 000 points dans une économie stable, avec une croissance du BPA même si la croissance économique ralentit

UBS : Nouveau monde, avec des valorisations des actions, et notamment des obligations, permettant des gains aux portefeuilles équilibrés

La grande disparité dans le degré de ralentissement de la croissance économique américaine (entre 0,7 % et 2,1 %) conduit à un large éventail de projections pour l’indice S&P 500 de 4 000 à 5 000 points (10 %), et avec des taux d’intérêt américains à 10 ans inférieurs à 4 %

Les perspectives des principales banques d’investissement à l’horizon 2024

Au cours des deux dernières semaines, les rapports sur les perspectives des marchés financiers pour 2024 des principales banques américaines ont commencé à être publiés et publiés : JP Morgan, Goldman Sachs, Morgan Stanley, Bank of America et UBS.

Chaque année, les investisseurs individuels doivent faire une évaluation du positionnement de leurs investissements et c’est le bon moment pour le faire, sur la base d’un bilan pour l’année en cours et des perspectives pour la suivante.

Dans cet article, nous commençons par présenter les principales conclusions d’une analyse conjointe des différentes opinions, puis nous approfondissons la position de chacune d’entre elles et concluons les idées par des recommandations en matière d’investissements.

Il y a un an, nous présentions les premières perspectives annuelles des principales banques d’investissement du monde, qui indiquaient en moyenne que le S&P 500 était à 4 000 points et que les taux d’intérêt sur les obligations américaines à 10 ans étaient à 3,5 %.

À ce jour, aucune de ces prédictions semble difficile à réaliser.

La première est imparfaite et la seconde est excessive, ce qui est encore plus paradoxal, compte tenu de la relation inverse entre les deux variables.

Comme d’habitude, ces exercices ne tiennent pas compte des changements dans les facteurs exogènes, actuels ou potentiels, y compris les changements dans le contexte géopolitique, en particulier la guerre d’Ukraine.

À notre avis, il est intéressant et important de considérer et de surveiller l’opinion des grandes banques concernant l’économie et les marchés financiers en général.

Au contraire, nous sommes très critiques à l’égard de la valeur de vos recommandations pour les titres individuels.

Dans un prochain article, nous présenterons notre vision et nos perspectives économiques et financières pour 2024.

JP Morgan : Ralentissement considérable de la croissance du PIB américain à 0,7 % et une croissance du bénéfice par action inférieure au consensus

JP Morgan prévoit un ralentissement de la croissance du PIB réel aux États-Unis à +0,7% en 2024 en raison de la persistance des effets de la politique monétaire et de la faible dynamique de la politique budgétaire.

Le taux d’inflation sous-jacente, ou PCE, devrait augmenter de 2,4 % en 2024. contre 3,4 % en 2023.

Il admet que la Fed devrait commencer à réduire les taux au 2e semestre 2024, pour éviter la récession, avec une inflation proche de l’objectif, mais toujours au-dessus.

Il estime que la croissance du bénéfice par action (BPA) du S&P 500 pourrait ne pas répondre aux attentes consensuelles des analystes d’une hausse, finissant par stagner ou diminuer, en raison de la baisse des indices des prix à la production (IPP) et du ralentissement de la croissance du PIB réel des États-Unis l’année prochaine, même en l’absence de récession.

Il estime qu’il est possible que les révisions du BPA entraînent une baisse des multiples cours/bénéfice (PER).

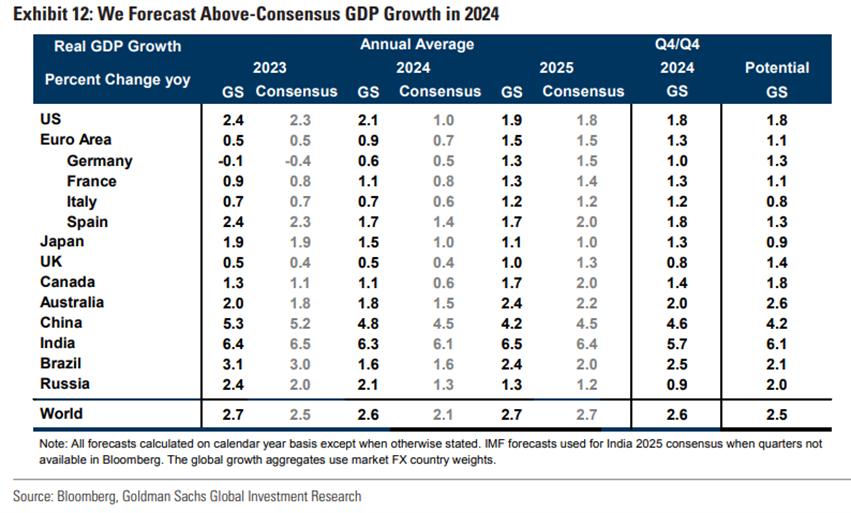

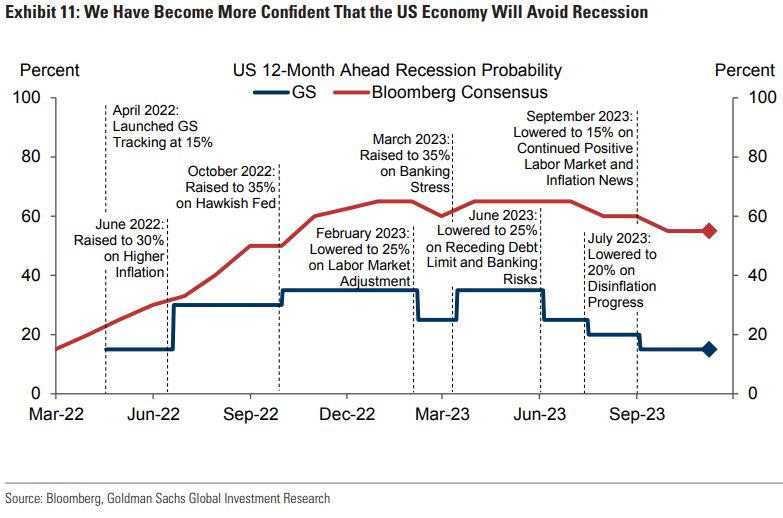

Goldman Sachs : S&P 500 à 4 700 points, sur la base d’une croissance économique mondiale de 2,1 %, supérieure au consensus, et d’une faible probabilité de récession aux États-Unis (15 %)

Goldman Sachs s’attend à ce que l’économie mondiale dépasse les attentes en 2024, tout comme elle l’a fait en 2023.

Le PIB mondial devrait croître de 2,6 % l’année prochaine sur une base annuelle moyenne, contre 2,1 % prévu par consensus.

Ces perspectives s’inscrivent dans le cadre d’une croissance plus forte aux États-Unis, qui repose sur la prévision d’une forte augmentation du revenu disponible (en raison de la baisse de l’inflation et d’un marché du travail robuste), sur l’attente que les hausses de taux ont déjà eu leurs effets les plus importants sur la croissance du PIB et sur l’opinion d’une reprise de l’industrie manufacturière.

Elle estime que les banques centrales auront une marge de manœuvre pour réduire les taux d’intérêt si l’on craint un ralentissement de l’économie.

Ils maintiennent leur point de vue selon lequel la probabilité d’une récession aux États-Unis est beaucoup plus faible que ce qui est généralement rapporté, à seulement 15 % au cours des 12 prochains mois.

Il prévoit que l’indice S&P 500 devrait atteindre 4 700 points d’ici la fin de 2024, ce qui représente une appréciation d’environ 5 % et un rendement total d’environ 6 %, dividendes compris, avec la concentration des gains au second semestre de 2024, alimentée par les baisses de taux d’intérêt de la Fed et la résolution de l’incertitude électorale.

Les placements à court terme (« liquidités ») aux États-Unis, qui offrent un rendement sans risque de 5 %, constitueront une solution de rechange concurrentielle aux actions, car le rendement des bons du Trésor à trois mois est d’environ 5,5 %, ce qui est semblable à la croissance des bénéfices de l’indice S&P 500.

Morgan Stanley : S&P 500 à 4 500 points, avec un ralentissement de la croissance économique américaine à 1,6 % et une croissance du BPA de 7 %

Morgan Stanley prévoit que la croissance du PIB américain ralentira, passant d’environ 2,5 % cette année au quatrième trimestre à 1,6 % en 2024 et à 1,4 % en 2025.

Cette prévision est basée sur la compréhension de la Fed selon laquelle la politique monétaire de la Fed, qui consiste à relever les taux d’intérêt plus longtemps pendant plus longtemps, pèse de plus en plus sur la croissance, en particulier en 2024, ce qui entraînera une croissance inférieure à son potentiel dans les années à venir.

Elle s’attend également à ce que la consommation américaine commence à ralentir de manière plus significative en 2024 et 2025, en raison d’un refroidissement du marché du travail, d’une baisse du revenu disponible réel et de taux d’intérêt élevés, ce qui exerce une pression supplémentaire sur les coûts du service de la dette.

Il comprend que le taux d’intérêt officiel a culminé à 5,375 % pour ce cycle, restant jusqu’en juin 2024, date à laquelle il admet que la Fed commencera à réduire ses taux à un rythme de 25 points de base par trimestre.

Mike Wilson, stratège chez Morgan Stanley, voit le S&P 500 atteindre 4 500 points à la fin de 2024, avec une croissance des bénéfices des actions américaines de 7 %, principalement grâce à la réduction des coûts.

Dans le même temps, les bénéfices continueront d’être mis à rude épreuve à court terme en raison des risques macroéconomiques, géopolitiques et cycliques.

Aux États-Unis, il privilégie les investissements dans les valeurs de croissance défensives et les valeurs cycliques de fin de cycle.

Morgan Stanley s’attend à ce que les actions japonaises continuent de bien performer en 2024, prévoyant que TOPIX, le principal indice boursier japonais, augmentera de 11 % pour atteindre 2 600 points en 2024 en raison d’une forte prévision de croissance du bénéfice par action de 10 % en 2024 et de 8 % en 2025.

Elle considère les bons du Trésor américain à long terme comme un investissement attrayant, s’attendant à ce que les taux d’intérêt implicites atteignent 3,95 % d’ici la fin de 2024.

Bank of America : le S&P 500 à 5 000 points dans une économie stable, avec une croissance du BPA même si la croissance économique ralentit

Ces perspectives plus optimistes résultent d’une situation globale d’une économie stable, ni chaude ni froide, dans laquelle la croissance des bénéfices se produira même si la croissance économique ralentit.

UBS : Nouveau monde, avec des valorisations des actions, et notamment des obligations, permettant des gains aux portefeuilles équilibrés

Il estime que nous sommes confrontés à un nouveau monde, défini par l’incertitude économique et l’instabilité géopolitique, mais aussi par de profonds changements technologiques, ce qui nous amène à trois conclusions clés pour l’année à venir.

Premièrement, elle estime que la vigueur de l’économie américaine en 2023 laissera place à une croissance plus lente, mais toujours positive, en 2024, tandis que la croissance européenne devrait rester modérée et que la Chine entrera dans une « nouvelle normalité » de croissance de moindre qualité mais potentiellement plus élevée.

Deuxièmement, elle s’attend à ce que les banques centrales entament leurs cycles de baisse des taux l’année prochaine. Enfin, la politique jouera un rôle démesuré en 2024, avec les prochaines élections américaines et les tensions géopolitiques et les guerres en cours.

Troisièmement, dans le scénario de référence, elle s’attend à ce que la valeur des obligations s’apprécie au cours de la prochaine année et que la baisse des rendements obligataires soutienne les actions, à condition qu’elles ne coïncident pas avec un ralentissement particulièrement marqué de la croissance économique.

Elle choisit les obligations comme classe d’actifs privilégiée, compte tenu de la combinaison de rendements attrayants et du potentiel d’appréciation du capital si les anticipations de taux d’intérêt diminuent.

Mais il anticipe également une performance positive des indices boursiers, soutenue par la croissance des bénéfices des entreprises de qualité.

Dans l’ensemble, il estime que 2024 devrait être une bonne année pour les investisseurs ayant des portefeuilles équilibrés, avec des rendements prospectifs positifs pour les actions, les obligations et les placements alternatifs.

Les conclusions communes aux différentes perspectives des banques sont les suivantes :

Ralentissement de la croissance économique à l’échelle mondiale et dans toutes les économies, tant avancées qu’émergentes, à des niveaux modérés aux États-Unis, faibles en Europe et inférieurs à la moyenne en Chine et en Amérique latine.

Poursuite du recul des économies avancées vers l’objectif de 2 %, réalisable en 2025 aux États-Unis et en Europe.

Les taux d’intérêt des bons du Trésor américain à 10 ans continueront de baisser et devraient passer sous la barre des 4 % d’ici la fin de 2024, avec des baisses de taux d’intérêt par la Fed au second semestre, favorisant les obligations et les liquidités.

On s’attend à ce que le dollar reste fort.

Le thème économique dominant sera l’ampleur de l’impact sur la croissance économique de la politique monétaire des taux d’intérêt élevés pendant une période prolongée aux États-Unis, dans un contexte où l’Europe devrait rester anémique, et où la Chine devra résoudre les problèmes du secteur de la construction et de la finance et sera en mesure de développer un nouveau modèle de croissance économique.

Toutes les banques sont favorables à l’investissement dans les obligations d’État et les liquidités dans les économies développées, qui bénéficieront de la baisse progressive des taux d’intérêt élevés.

De même, ils soulignent tous l’importance de surveiller l’évolution des risques géopolitiques, notamment la guerre en Ukraine, les élections aux États-Unis et le conflit à Gaza.

Cependant, les disparités d’opinion sont notables à certains égards :

En termes de croissance économique aux États-Unis, JP Morgan et Morgan Stanley la considèrent inférieure à 1 %, tandis que Goldman Sachs et Bank of America voient un niveau proche de 2 %, une divergence qui se concentre sur la résilience de la consommation des ménages et l’impact sur la croissance du bénéfice par action (BPA) des entreprises.

En conséquence, les deux premières banques prévoient un niveau de 4 500 pour le S&P 500, en ligne avec les cotations actuelles, tandis que la seconde estime une valeur proche de 5 000 points, soit une appréciation allant jusqu’à 10 %.

Conclusions et recommandations

Ces prévisions recommandent aux investisseurs de maintenir des portefeuilles équilibrés en combinant des placements dans des obligations bien notées avec des actions de qualité et robustes.

Compte tenu de ces prévisions, les recommandations sont les suivantes :

Maintien de la répartition des placements dans les régimes de retraite.

Le maintien de bons niveaux de liquidités, jusqu’à ce que les banques centrales prévoient la baisse des taux, en effectuant des rotations pour augmenter l’exposition aux actions, a été progressif à partir de ce moment-là.

Maintien d’une exposition aux obligations d’État américaines et européennes à long terme supérieure à la moyenne, respectivement pour les investisseurs américains et européens, bénéficiant de taux d’intérêt plus élevés et plus bas.

Préférence pour les placements dans les actions américaines et japonaises, combinant des placements généralisés dans les principaux indices avec la sélection de titres individuels.

{kind=link}