Balance de 2023: Grandes avances en la lucha contra la inflación en las economías avanzadas, con un impacto controlado en el crecimiento. La concentración de las rentabilidades de la renta variable estadounidense en el magnífico 7 y la Inteligencia Artificial, tras un 2022 en el que las pérdidas de tecnología asustaron a los inversores.

Perspectivas macroeconómicas para 2024: Inflación, tipos de interés y crecimiento económico

Perspectivas de los mercados financieros para 2024: valoraciones interesantes de los bonos estadounidenses y europeos, así como de los valores estadounidenses (en los distintos segmentos de capitalización) y japoneses

Principales conclusiones y recomendaciones: sobreponderar los bonos estadounidenses y europeos, la renta variable estadounidense y japonesa, y la atractividad de las carteras equilibradas y de la cartera tradicional 60/40

En el artículo anterior, publicamos las perspectivas para los mercados financieros en 2024 de los principales bancos de inversión globales, en línea con lo que iniciamos en 2023.

En este artículo presentaremos nuestras opiniones y recomendaciones.

Balance de 2023: Grandes avances en la lucha contra la inflación en las economías avanzadas, con un impacto controlado en el crecimiento. La concentración de las rentabilidades de la renta variable estadounidense en el magnífico 7 y la Inteligencia Artificial, tras un 2022 en el que las pérdidas de tecnología asustaron a los inversores.

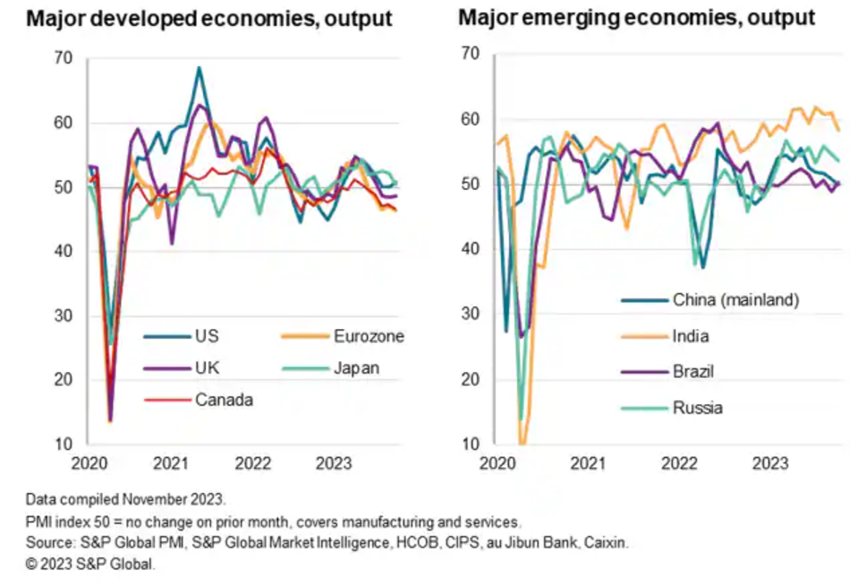

El crecimiento económico mundial ha sido asincrónico. En Estados Unidos, el crecimiento fue mucho mejor de lo esperado, Europa se estancó y China se desaceleró significativamente.

2003 fue un año aún más difícil de lo habitual para los gestores de inversiones y los inversores individuales.

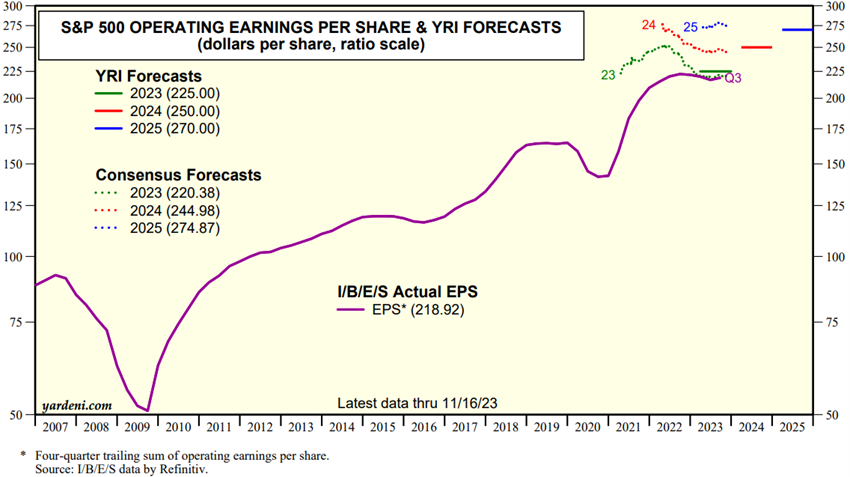

La rentabilidad del 18% del S&P 500 se debió en gran medida a los Siete Magníficos -Apple, Microsoft, Alphabet, Meta, Amazon, Nvidia y Tesla- con un peso del 25% y rentabilidades medias superiores al 90%, especialmente a partir de la segunda mitad del año (nota: su peso en el Nasdaq 100 supera el 50%).

En la primera mitad del año, todavía había cierta amplitud en el mercado bursátil estadounidense, pero en la segunda mitad la concentración se acentuó en los Siete Magníficos.

La bolsa japonesa tuvo buenos rendimientos, mientras que los europeos fueron moderados y el chino negativo.

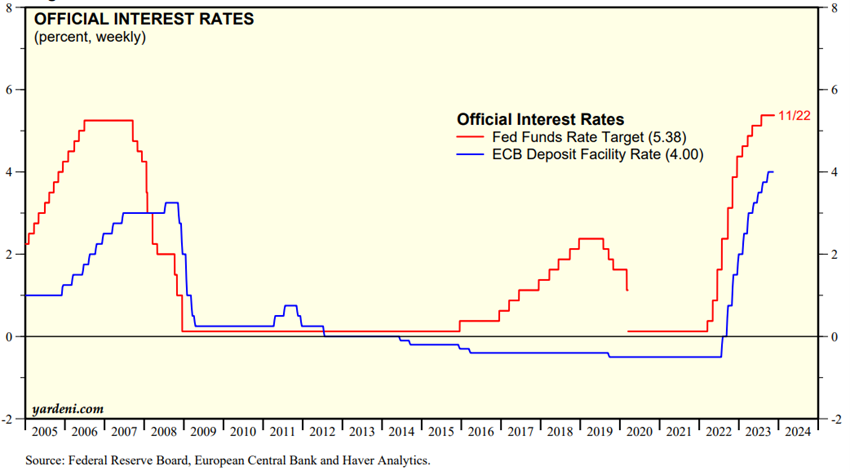

Los tipos de interés a largo plazo han subido durante la mayor parte del año en EE. UU. y Europa, y comenzaron a bajar en noviembre, en línea con la senda descendente de la inflación y la acción constante de los bancos centrales.

Como resultado, la inversión en bonos ha estado perdiendo durante la mayor parte del año.

Los flujos de fondos hacia la renta variable fueron negativos, positivos en el caso de los bonos y muy fuertes en el caso de las inversiones a corto plazo, como los fondos del mercado monetario.

Perspectivas macroeconómicas para 2024: Inflación, tipos de interés y crecimiento económico

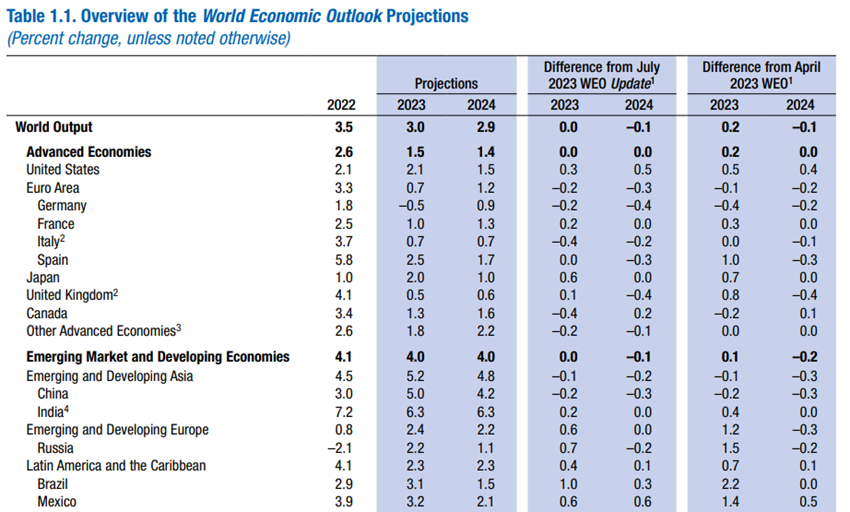

En 2024, se espera que el crecimiento se ralentice a nivel mundial y en todas las economías, tanto avanzadas como emergentes.

Los países desarrollados sentirán los efectos de la actual política monetaria de altas tasas de interés durante más tiempo, mientras que las economías emergentes se verán afectadas por la reacción violenta de la globalización y un dólar fuerte.

Con Europa estancada o en recesión, China en enfriamiento económico y con problemas no resueltos en el sector de la construcción que representa el 25% del PIB, la gran pregunta para 2024 es saber qué tan resistente será el consumidor estadounidense a los efectos de las altas tasas de interés, ya que el consumo es el gran motor del crecimiento económico en EE. UU.

El punto de partida de la economía estadounidense es favorable, ya que los hogares y las empresas tienen una buena capacidad económica y financiera, la inflación y las tasas de interés del mercado están cayendo, y el mercado laboral es robusto.

Los indicadores económicos adelantados siguen siendo en general positivos.

En consecuencia, la evolución del consumo en EE. UU. dependerá de los efectos retardados de los altos tipos de interés y de la trayectoria de las tasas de inflación y de sus implicaciones directas sobre la evolución de los tipos de interés, la renta disponible y el empleo de los hogares.

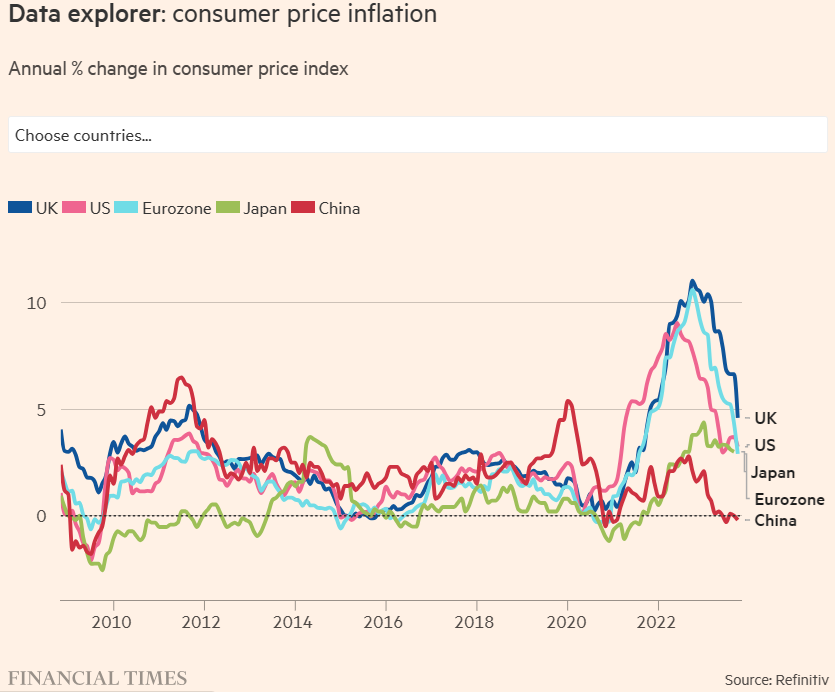

Como mencionamos en otro artículo, es muy difícil predecir el desarrollo de la inflación, dados sus múltiples componentes, su dinámica. y las sorpresas que siempre trae el futuro.

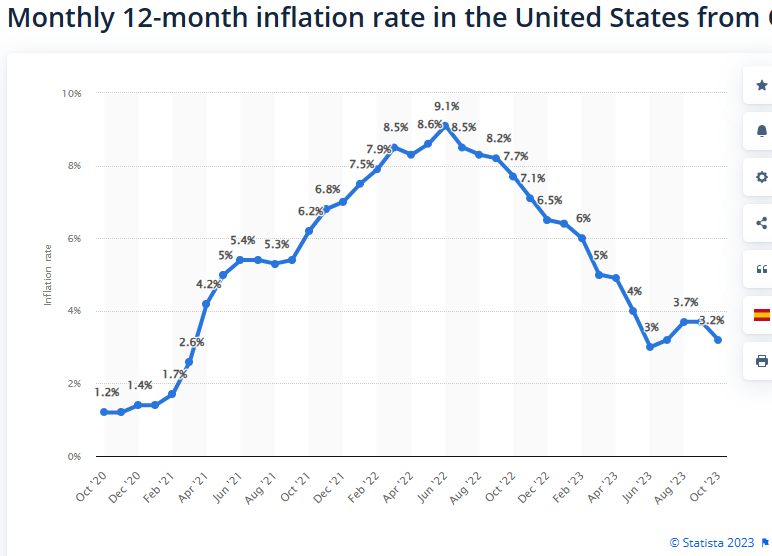

Sin embargo, somos de la opinión de que la inflación en EE. UU. seguirá disminuyendo gradualmente y se estima que podría caer desde el 3,2% actual hasta cerca del 2,5% a finales de 2024.

Esta evolución se debe al efecto de un cambio de base, a la caída de los precios de los bienes y servicios -en particular, del coste de la vivienda, que al ser el componente más importante se había mostrado más rígido- y a la estabilidad de los precios de la energía.

Creemos que, en este escenario, la Fed comenzará a cotizar los tipos de interés oficiales en junio, a un ritmo del 0,25% trimestral.

En Europa, la reducción de la inflación será más gradual, lo que provocará que se retrase la bajada de tipos.

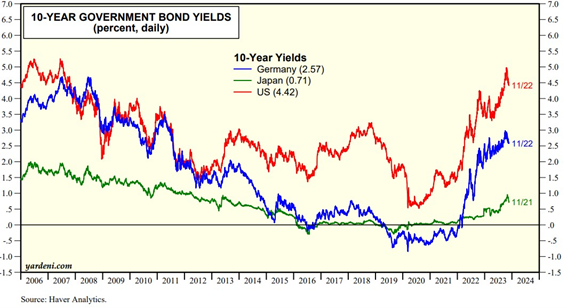

Los tipos de interés a largo plazo se ajustarán en consecuencia, suponiendo que los rendimientos de los bonos estadounidenses a 10 años caigan por debajo del 4% desde el 4,5% actual.

Creemos que este marco de círculo virtuoso de inflación decreciente y tipos de interés a corto y largo plazo compensará los efectos retardados de los elevados tipos de interés del pasado, lo que conducirá a un aumento de la renta disponible y del consumo de los hogares.

El dólar se mantendrá fuerte frente a otras monedas.

Perspectivas de los mercados financieros para 2024: valoraciones interesantes de los bonos estadounidenses y europeos, así como de los valores estadounidenses (en los distintos segmentos de capitalización) y japoneses

En este contexto de caída de los tipos de interés, se espera un comportamiento muy positivo de la deuda pública a largo plazo estadounidense y, en menor medida, de la europea.

También se espera que los bonos de buena calificación y de alto rendimiento se beneficien, ya que no se prevé una ampliación de sus diferenciales a través de un aumento de las tasas de impago.

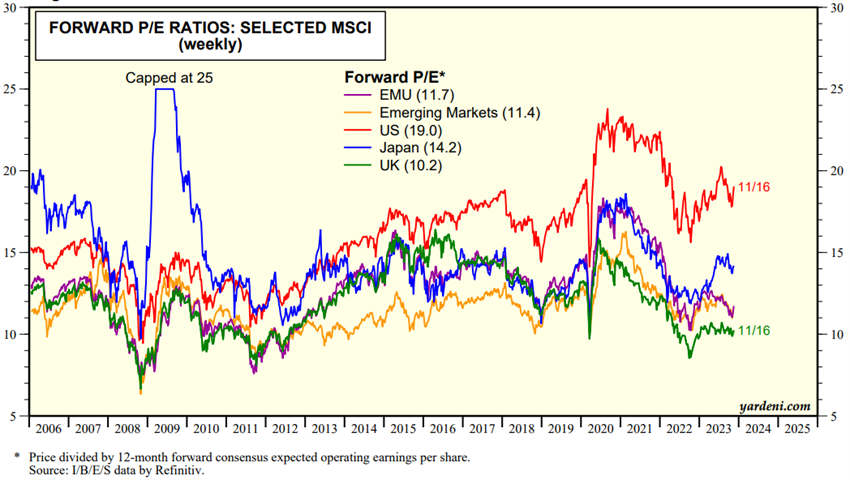

La evaluación de los mercados de renta variable debe realizarse con mayor granularidad, dada la variedad de situaciones.

El mercado estadounidense tiene múltiplos por encima de la media histórica, mientras que el resto están por debajo, es decir, los mercados de Europa, Japón y economías emergentes.

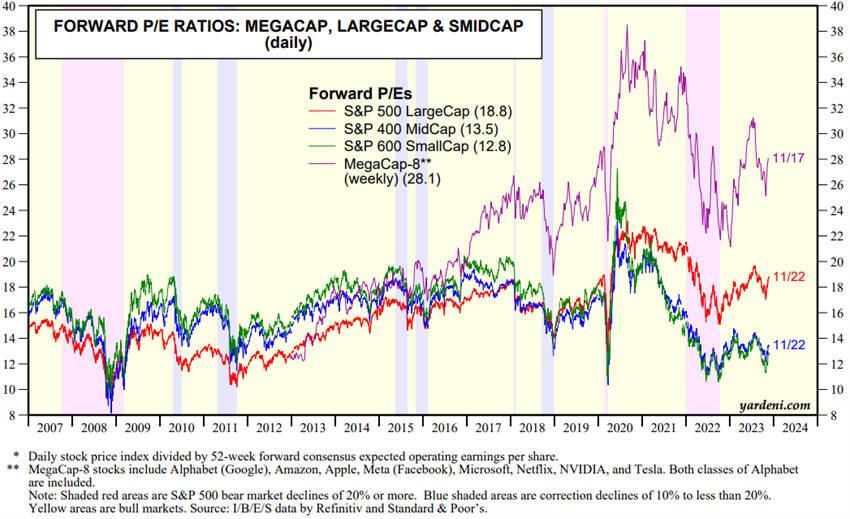

Sin embargo, si excluimos a los Siete Magníficos del índice S&P 500, las 493 empresas restantes cotizan a múltiplos PER al nivel de la media de los últimos 20 años.

Este fenómeno es aún más significativo para las empresas estadounidenses de pequeña y mediana capitalización, que se encuentran en múltiplos por debajo de la media a largo plazo.

Esta disparidad se debe a la preferencia por invertir en empresas de calidad (balances globales, estables, robustos y fuerte generación de caja) y a las diferentes estimaciones de crecimiento del BPA de las distintas geografías y segmentos de capitalización en EE. UU.

No se espera un crecimiento del beneficio por acción para las empresas europeas y de mercados emergentes debido a las dificultades en los mercados nacionales y a la reversión de la globalización.

Para EE. UU., la situación será diferente, ya que después de un año de contracción en las ganancias por acción en 2023, esperamos que el BPA del S&P 500 aumente entre un 5% y un 10% en 2024, con un mayor número de empresas contribuyendo.

Esto no quiere decir que no consideremos que los Siete Magníficos seguirán manteniendo un crecimiento de ingresos, márgenes y beneficios muy por encima del resto de compañías, debido a su presencia global y poder de fijación de precios.

En este contexto, esperamos que la renta variable estadounidense se comporte bien en general, no solo el S&P 500, sino también las de pequeña y mediana capitalización, que están más expuestas a la economía nacional.

Creemos que la bolsa estadounidense tendrá menos concentración y más amplitud que en 2023, aunque seguirá habiendo una dispersión superior a la media histórica, tanto a nivel sectorial como individual.

El efectivo seguirá siendo una inversión competidora para las acciones y los bonos, con tasas que oscilan entre el 5,5% y el 4% en EE. UU., y entre el 2,5% y el 3% en la zona euro.

Principales conclusiones y recomendaciones: valoraciones de los bonos estadounidenses y europeos, de la renta variable estadounidense y japonesa, y atractivo de las carteras equilibradas y de la cartera tradicional 60/40

Mantener carteras equilibradas en términos de asignación de activos en renta variable y renta fija, alineadas con los objetivos financieros y el perfil de riesgo

Buenas perspectivas para la apreciación de los bonos a largo plazo de los norteamericanos, y en menor medida de los europeos, que se beneficiarán de la caída de los tipos de interés en niveles elevados, así como del mantenimiento de los diferenciales de crédito.

Atractivas expectativas al alza para las inversiones en renta variable estadounidense y japonesa como resultado de un crecimiento económico mejor de lo esperado.

Atractivo de la inversión en pequeñas y medianas empresas norteamericanas, anticipando la mejora del beneficio por acción y sobre todo la expansión de los múltiplos de mercado que se encuentran en un nivel muy bajo en términos históricos.

Combinación de inversión en los principales índices generalistas en valores individuales de las subclases de activos más favorecidas.

El efectivo seguirá siendo una alternativa de inversión, especialmente en el primer trimestre, antes de que comience el proceso de recorte de tasas del banco central, previsto para la segunda mitad del año.

El dólar se mantendrá fuerte, lo que refleja un ritmo de crecimiento relativamente mejor en la economía estadounidense que en el resto del mundo.

{kind=link}