Nous avons choisi le conseiller financier pour des raisons de confiance, de bonne performance et de rapport coût/bénéfice de service et d’intégrité, et l’avons remplacé par manque de performance, de communication et de confidentialité.

Ce que nous voulons des conseillers financiers, ce sont des coûts transparents alignés sur la valeur du service fourni, la protection de nos données, des comportements éthiques, des communications simples et des professionnels respectés.

Quels services voulons-nous des conseillers financiers?

Nous avons choisi le conseiller financier pour des raisons de confiance, de bonne performance et de rapport coût/bénéfice de service et d’intégrité, et l’avons remplacé par manque de performance, de communication et de confidentialité.

Examinons deux études récentes qui ont examiné les principales raisons de choisir le conseiller financier et le remplacement.

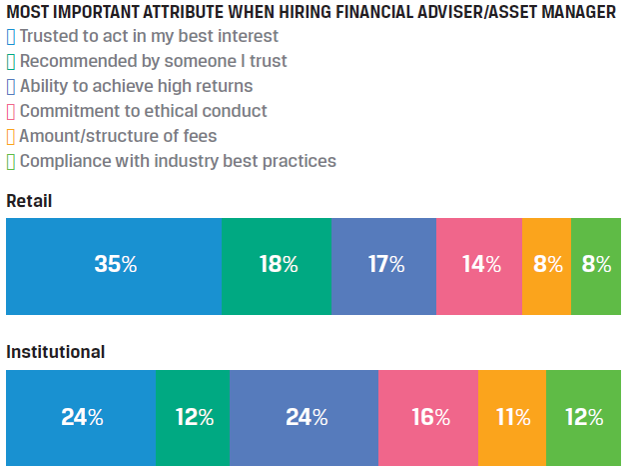

La première a été menée par le CFA Institute en 2018 et était basée sur une enquête menée auprès de 3 127 investisseurs individuels sur 25 ans sur 100 000 $ d’actifs de 12 pays (et 829 investisseurs institutionnels dont les actifs sous gestion dépassent 50 millions de dollars) :

Source : The Next Generation of Trust: A Global Survey on the State of Investor Trust, CFA Institute, 2018

Il a conclu que les principales raisons du choix du conseiller financier par les investisseurs individuels sont la confiance qu’il agit conformément à nos intérêts, le référencement par des personnes de confiance, la capacité d’atteindre une rentabilité supérieure et une conduite éthique. Ces raisons sont plus ou moins les mêmes que celles soulignées par les investisseurs institutionnels.

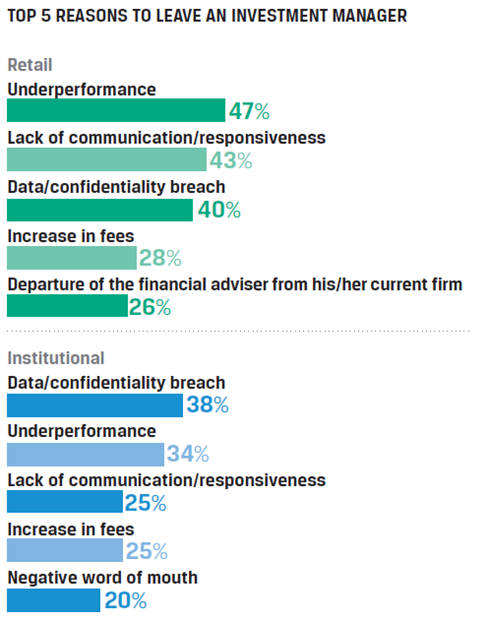

La même étude a également demandé les 5 principales raisons du remplacement des conseillers financiers :

Les principales raisons indiquées par les investisseurs privés pour remplacer le conseiller en placement sont la mauvaise performance, le manque de communication ou de réponse, le manquement à la confidentialité, l’augmentation des coûts et le départ de l’entreprise par le consultant. Dans ce cas également, les raisons soulignées par les investisseurs institutionnels ne sont pas très différentes.

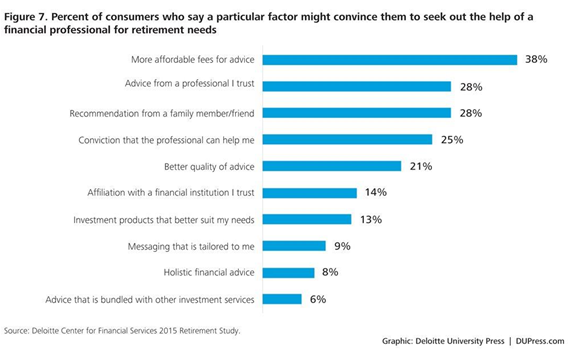

Une autre étude a été menée par Deloitte en 2015 sur les critères de choix des conseillers financiers pour les besoins de la réforme :

Il conclut que les principaux facteurs pour le choix des conseillers financiers pour la réforme sont les coûts facturés, la limite et le professionnalisme, l’aiguillage par des personnes respectées, la conviction que le service a de la valeur et la qualité du conseil.

Nous voulons que les conseillers financiers soient transparents et alignés sur la valeur du service fourni, la protection de nos données, les comportements éthiques, la communication simple et les professionnels respectés.

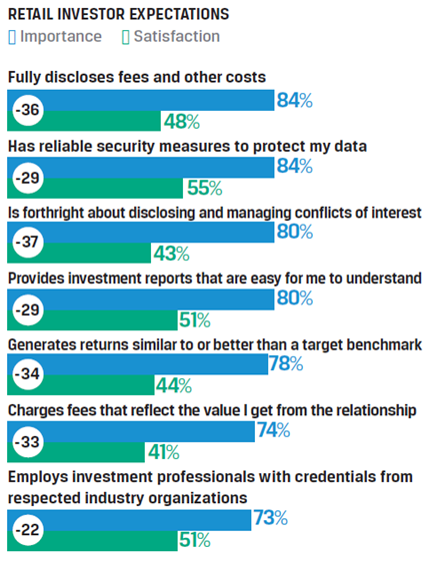

Dans la même étude menée par le CFA Institute, on a demandé aux investisseurs ce qu’ils attendent des consultants :

Source : The Next Generation of Trust: A Global Survey on the State of Investor Trust, CFA Institute, 2018

Les aspects les plus importants exigés par les investisseurs aux consultants sont la transparence de tous les coûts et l’absence de conflits d’intérêts, protège mes données, envoie des informations compréhensibles, obtient de bons résultats par rapport aux références du marché, facture des commissions alignées sur le service fourni et a des professionnels accrédités.

En d’autres termes, il place nos intérêts au-dessus de tout (obligation fiduciaire), fournit des informations adéquates et simples et obtient des résultats qui justifient le coût.

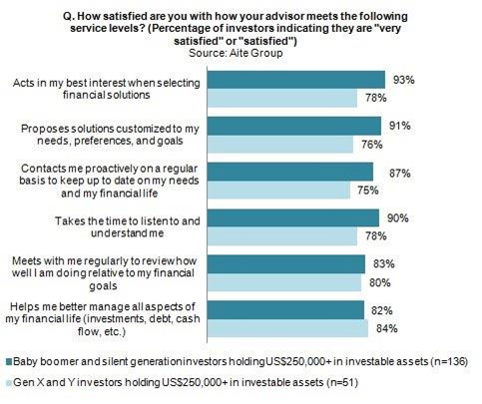

L’étude d’Aite Group montre les niveaux de service qui comptent le plus :

Il conclut que les niveaux de service les plus importants dans la satisfaction du conseiller financier sont le travail en fonction de nos intérêts, les solutions personnalisées proposées, la communication régulière, la facilité de contact et de compréhension de notre cas, l’existence de réunions régulières du conseil d’administration et le soutien dans la gestion de toutes nos finances (investissements, les revenus et les dépenses, etc.).

Quel rôle ou quels services voulons-nous des conseillers financiers?

Certains considèrent qu’avoir un conseiller financier, c’est comme embaucher un directeur financier (directeur financier ou administrateur d’entreprise avec le portefeuille financier) pour notre famille.

Si nous pensons que nos finances doivent être surveillées et ne sont pas toujours bien, nous pouvons également considérer le conseiller financier comme un médecin spécialisé dans la santé de nos finances.

Les services dont nous avons besoin de la part du conseiller financier sont les suivants :

- La planification financière,qui se concentre sur tous les aspects de la vie financière, de ce que nous épargnons à l’assurance dont nous avons besoin, allant bien au-delà des investissements.

Pour les investissements, il faut définir des objectifs financiers (tels que la retraite, le fonds de réserve, l’achat d’un foyer, l’éducation des enfants, etc.), la connaissance de la situation, de la capacité financière et du profil de risque pour s’assurer que la prise de décision en matière de répartition de l’actif est personnalisée, appropriée et correcte, ainsi que l’alignement dans la gestion des attentes;

- Le conseil en investissement,qui se concentre sur les fonctions de sélection et de réalisation des investissements, et leur gestion au fil du temps, à savoir quels investissements faire et dans quels comptes.

La sélection d’investissements concrets et leur stratégie de gestion bien communiquée, raisonnée et perçue est l’un des aspects essentiels. Un autre aspect tout aussi important est de nous soutenir et de nous guider en période de volatilité accrue des marchés ou lorsque nous avons des changements dans la situation personnelle qui ont une incidence sur notre vie financière, ce qui peut ou non justifier des changements au plan initialement défini;

- Planification de la retraite, qui vise à aligner toutes les questions pertinentes pour assurer la vie à la retraite, à savoir les pensions de sécurité sociale, les autres pensions, les impôts, la date de retraite, les investissements, etc.

Étant donné que la retraite est l’un des principaux objectifs financiers, parce qu’il s’agit d’une période très longue et que nous avons une capacité plus limitée d’explorer de nouvelles sources de revenus, les dépenses peuvent être assez volatiles et en ce que nous voulons maintenir notre niveau de vie très tranquillement, une bonne planification est essentielle.

Le conseiller financier aide dans 3 sujets majeurs :

- Sélectionner des solutions financières dans notre meilleur intérêt, en proposant des solutions personnalisées pour nos besoins, préférences et objectifs et en nous aidant à gérer tous les aspects de notre vie financière;

- Il nous contacte de manière proactive et nous rencontre régulièrement pour nous rendre compte, nous comprendre et est disponible pour nous écouter;

- Il nous aide à lutter contre nos vulnérabilités comportementales.

La question de la rigueur, du professionnalisme, de la conduite et de la valeur ajoutée du conseiller financier est fondamentale car, comme l’a dit Warren Buffet : « Wall Street est le seul endroit où les gens se dirigent dans une Rolls Royce pour obtenir des conseils de ceux qui prennent le métro. »

https://www.cfainstitute.org/-/media/documents/survey/cfa_investor_trust_global_report.pdf

{kind=link}