La Chine a ralenti ces dernières années et l’attente d’une reprise de l’activité économique dans la période post-Covid a été déçue

Les perspectives de croissance économique à long terme sont plus faibles

La Chine est confrontée à un problème majeur avec une population vieillissante

Les similitudes démographiques entre la Chine d’aujourd’hui et les décennies perdues du Japon dans les années 1990 rappellent la menace d’une stagnation semblable à celle du Japon

Cet article fait partie d’une série consacrée à l’investissement dans les actions chinoises.

Dans le premier article, une introduction générale au sujet a été faite, y compris une synthèse des performances remarquables de la croissance économique et du développement au cours des 4 dernières décennies, ainsi que des défis auxquels elle a été confrontée, en particulier depuis la mi-2015.

Dans le deuxième article, les aspects de la forte croissance économique de la Chine au cours des 4 dernières décennies ont été développés.

Le troisième article a été divisé en deux parties, la première portant sur la performance du marché boursier chinois au cours des 4 dernières décennies, tandis que la seconde a fourni un cadre pour les perspectives de compréhension de la réalité économique et des marchés par les investisseurs étrangers.

Dans le quatrième article, également divisé en deux parties, nous avons commencé à développer les principaux défis de l’économie chinoise.

Dans cet article, nous avons analysé comment tout a commencé, le problème du secteur de la construction, en expliquant ses effets directs et indirects.

On pensait que ce serait le problème central, combiné à la politique draconienne de réponse au Covid.

Mais les apparences sont souvent trompeuses.

Dans des articles précédents, nous avons montré que le problème de la Chine est plus profond et plus structurel, et se concentre sur l’absence de changement dans le modèle de développement économique, d’une économie basée sur l’investissement public à une économie tirée par la consommation privée.

Les autorités gouvernementales chinoises ont l’intention de stimuler et de stimuler la consommation pour faire croître l’économie, mais n’ont pas été en mesure d’atteindre cet objectif.

Dans le dernier article, nous avons tenté d’expliquer cela, en commençant par la réponse prudente des ménages à l’insécurité récente en termes de croissance, de richesse, de revenu et d’emploi.

Dans cet article, nous poursuivons l’explication, en nous concentrant sur le problème de la démographie.

Dans les articles précédents, nous avons déjà développé la taille et le poids de l’économie chinoise en termes mondiaux, son enrichissement au cours des dernières années, ainsi que sa convergence avec les pays les plus développés.

Dans des articles précédents, nous avons également abordé la croissance de l’investissement dans les marchés d’actions émergents, ainsi que leur attractivité, en mettant l’accent sur le marché chinois.

Dans un autre article, nous nous sommes également penchés sur les spécificités de la structure, du fonctionnement et de l’activité du marché boursier chinois.

La Chine a ralenti ces dernières années et l’attente d’une reprise de l’activité économique dans la période post-Covid a été déçue

Les taux de croissance économique de la Chine sont en baisse.

Après un bon début d’année 2023 suite à l’arrêt de 2022 en raison de politiques de confinement trop restrictives du Covid, l’activité économique chinoise est restée bien en deçà des attentes.

Les exportations se sont effondrées. La consommation, la production et l’investissement ont ralenti, tandis que l’inflation s’est stabilisée et que le taux de chômage a augmenté.

Le renminbi chinois a atteint de nouveaux plus bas en août et septembre 2023, sous l’effet des inquiétudes concernant l’économie nationale.

Le miracle économique chinois semble révolu, notamment parce qu’aucun miracle n’est éternel.

L’augmentation des revenus et des coûts de main-d’œuvre qu’elles engendrent, la détérioration des conditions extérieures et le vieillissement de la population constituent de sérieux obstacles à long terme à une forte croissance.

Les perspectives de croissance économique à long terme sont plus faibles

Le FMI est également devenu plus pessimiste quant aux perspectives à long terme.

En novembre, elle s’attendait à ce que le taux de croissance de la Chine atteigne 5,4 % en 2023 et ralentisse progressivement à 3,5 % en 2028, dans un contexte de vents contraires allant de la faible productivité au vieillissement de la population.

Malgré ses nombreux problèmes – crise du logement, faiblesse des dépenses et taux de chômage élevé chez les jeunes – la plupart des économistes estiment que la deuxième économie mondiale atteindra son objectif officiel de croissance d’environ 5 % en 2024.

Mais sans réformes majeures du marché, le pays pourrait s’enliser dans ce que les économistes appellent le « piège du revenu intermédiaire ».

Cela fait référence à l’idée répandue selon laquelle les économies émergentes sortent rapidement de la pauvreté pour être piégées avant d’atteindre le statut de pays à revenu élevé.

La Chine est confrontée à un problème majeur avec une population vieillissante

La démographie est un obstacle persistant et à long terme.

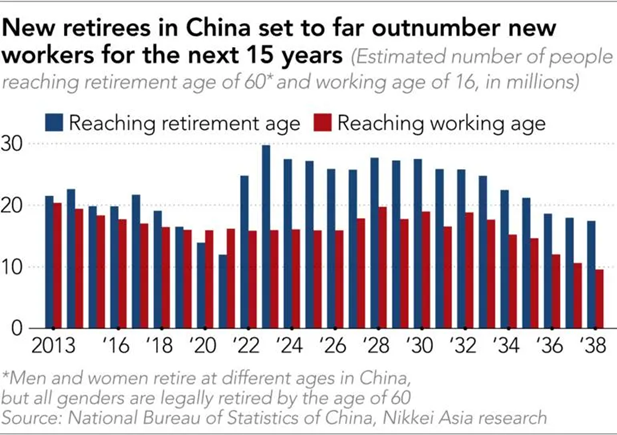

La population chinoise en âge de travailler est en déclin depuis plusieurs années, avec moins de jeunes entrant sur le marché du travail et plus de départs à la retraite :

L’effet du vieillissement démographique sur l’économie chinoise sera structurel, comme il l’a été dans d’autres pays asiatiques.

Le Japon et la Corée du Sud sont parmi les pays qui vieillissent le plus rapidement au monde, la Corée du Sud ayant le taux de fécondité le plus bas au monde.

Singapour, la Thaïlande et Taïwan voient également leur population diminuer, tandis que la croissance démographique ralentit au Vietnam, aux Philippines et ailleurs.

Dans les pays les plus fortunés, le vieillissement se produit lorsque le pays est déjà relativement prospère, ce qui signifie que beaucoup de ses aînés peuvent profiter d’une retraite confortable.

Le Japon, par exemple, a vu son revenu moyen atteindre les niveaux des pays développés bien avant que sa population ne commence à se stabiliser, un pic qui a coïncidé avec la fin de sa bulle économique à la fin des années 1980.

N’étant pas encore un pays à revenu élevé, sa population en déclin peut constituer un obstacle à la croissance économique, car une population massive de retraités réclamera une part toujours croissante des ressources disponibles.

À mesure que leur main-d’œuvre diminue, le fardeau sur les pensions et le système de santé diminue également.

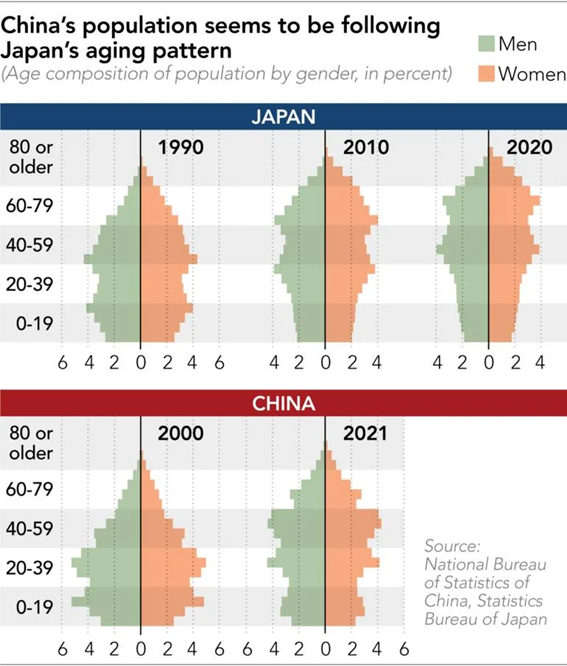

Les similitudes démographiques entre la Chine d’aujourd’hui et les décennies perdues du Japon dans les années 1990 rappellent la menace d’une stagnation semblable à celle du Japon

La baisse du taux de natalité en Chine est une préoccupation majeure.

Le taux de fécondité de la Chine est tombé en dessous de 1,1 en 2022, et comme nous le savons, il faut un taux de 2,1 pour soutenir une population.

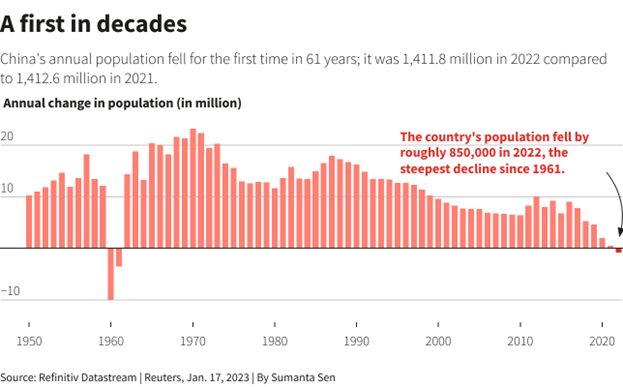

En 2021, les statistiques officielles indiquaient une croissance démographique de seulement 480 000 personnes (+0,03 %), ce qui signifie que le pic démographique de la Chine est arrivé.

En outre, il y a de sérieuses inquiétudes quant à la préparation éducative de dizaines de millions de jeunes Chinois ruraux à l’entrée dans l’économie du XXIe siècle.

En 2022, pour la première fois, il y a eu une régression démographique en Chine, avec la perte de 850 mille personnes :

Le déclin démographique de la Chine aura des effets majeurs sur son système économique.

Au Japon, par exemple, le problème a entraîné des pénuries de main-d’œuvre, une baisse de la consommation, une contraction de l’industrie, des déficits budgétaires plus importants et des taux d’intérêt plus bas.

Plusieurs experts pointent du doigt un décalage de 15 à 20 ans entre le Japon et la Chine en termes de maturation démographique.

La population en âge de travailler a commencé à diminuer en 2015 en Chine par rapport à 1995 au Japon, tandis que le déclin de la population a commencé en 2022 en Chine par rapport à 2008 au Japon :

La Chine subit également une pression budgétaire plus importante, sa dette devant atteindre 155 % du PIB dans cinq ans, selon le FMI en 2022.

Dans les articles qui suivent, nous continuerons à approfondir chacun de ces aspects et les conséquences concernant l’intérêt du marché boursier chinois pour les investisseurs étrangers.

Cette question centrale de l’attractivité du marché chinois est très pertinente car, on le sait, bien investir, c’est diversifier les risques, surtout dans les plus grandes économies et les plus grandes entreprises du monde, et privilégier ceux qui sont les leaders mondiaux et les biens de consommation, afin de mettre l’économie à notre service.

{kind=link}