Todas las generaciones tienen una perspectiva de inversión estable y a largo plazo, prácticamente sin diferencias entre ellas.

Todas las generaciones invierten principalmente en los mercados financieros, con solicitudes de depósito y otros instrumentos del mercado monetario bajos.

Diferentes generaciones hacen asignaciones de inversiones a acciones en línea con lo que se espera hasta los 60 años, pero a partir de entonces mantienen una asignación más alta de lo esperado.

La mayoría de las personas de todas las generaciones invierten en el mercado de accionistas y lo tienen como su inversión preferida, a excepción de los Millennials que invierten y prefieren más la liquidez.

Este es el segundo post sobre los comportamientos financieros de generaciones, teniendo el primero centrado en el tema de las metas. Esto se centra en las actitudes de ahorro e inversión.

Una vez más, la mayoría de los estudios se originan en los Estados Unidos, lo que no tiene un propósito. Es una lástima que no haya más información de esta naturaleza en otras partes del mundo.

Todas las generaciones tienen una perspectiva de inversión estable y a largo plazo, prácticamente sin diferencias entre ellas.

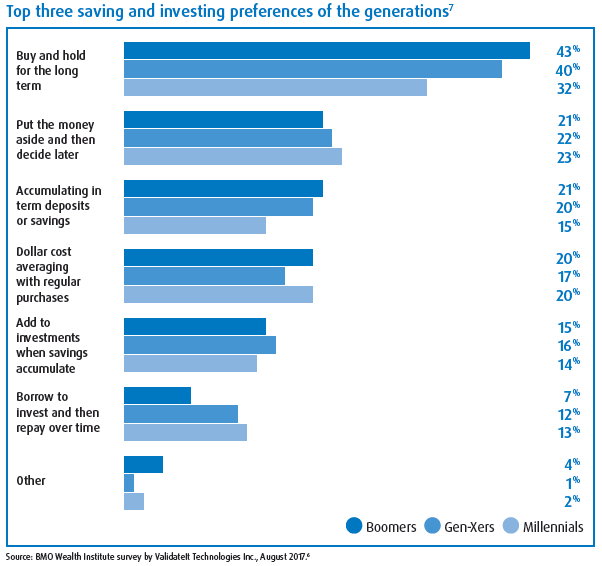

Prácticamente no hay diferencias entre el ahorro generacional y las preferencias de inversión.

En general, la perspectiva es de inversión estable y a largo plazo, aunque menor para los Millennials, ahorros constantes que se acumulan en depósitos hasta que se transforman en inversiones, que se realizan con el fin de suavizar los momentos de compra.

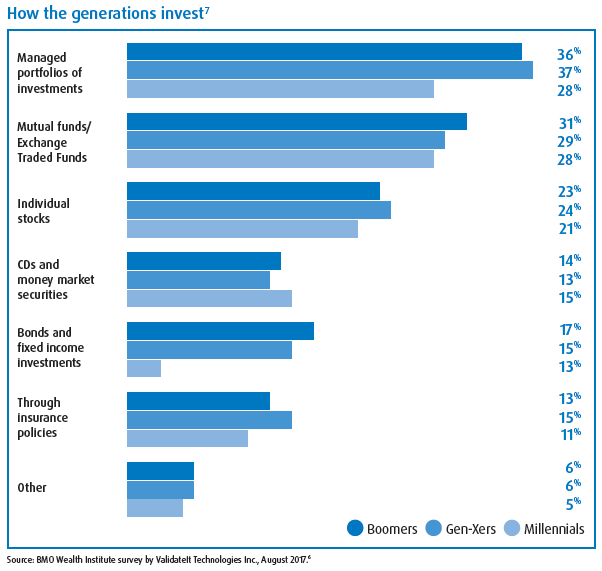

Todas las generaciones invierten principalmente en los mercados financieros, con bajas inversiones en depósitos y otros instrumentos del mercado monetario.

Tampoco hay grandes diferencias en las inversiones realizadas.

Las 3 generaciones prefieren casi por igual los mandatos de gestión de carteras (entre el 28% y el 37%) aunque menos para los Millennials, los fondos de inversión cotizan o no en bolsa (entre el 28% y el 31%) y la inversión directa en acciones (21% a 24%).

Solo entonces, y con una expresión mucho menor, surgen los depósitos, los valores del mercado monetario, la inversión directa en bonos y las pólizas de seguros.

Se observa que los Millennials invierten menos, en general, lo que puede estar asociado con una menor capacidad de ahorro.

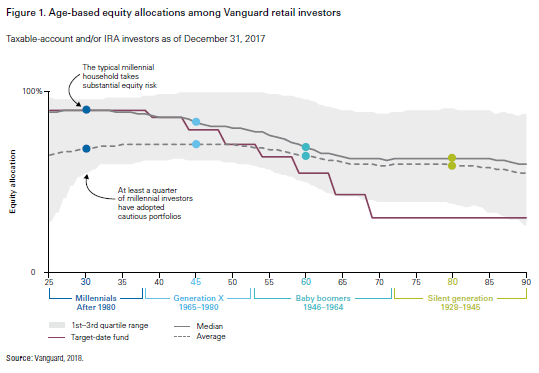

Diferentes generaciones hacen asignaciones de inversiones a acciones en línea con lo que se espera hasta los 60 años, pero a partir de entonces mantienen una asignación más alta de lo esperado.

El siguiente gráfico muestra las asignaciones de capital de los clientes inversores privados de Vanguard (el administrador de activos más grande del mundo con más de cuatro mil millones o millones de dólares bajo administración), comparándolos con las asignaciones estándar de fondos específicos:

Como era de esperar, las generaciones más jóvenes, como los Millennials y la Generación X, suelen hacer asignaciones a acciones bastante altas, respectivamente del 90% al 70%, en línea con el punto de referencia.

Los Baby Boomers reducen las asignaciones de acciones entre la edad de 55 y 65 años a niveles de alrededor del 60%, a medida que se acerca la edad de jubilación, y Silent Generation prácticamente ha estabilizado ese nivel de asignación de acciones. Esto significa que estas generaciones mantienen una asignación a las acciones más alta que la asignación estándar de los fondos de jubilación (60% frente al estándar del 35%).

Este desaso retraso en el patrón puede deberse al entorno positivo del mercado, a las bajas tasas de remuneración de los depósitos de los últimos años, o simplemente a la buena situación y capacidad financiera de estas familias que pueden haber resuelto favorablemente el problema de la jubilación y, en esa medida, pensar principalmente en el objetivo a muy largo plazo de la transmisión de activos (herencia).

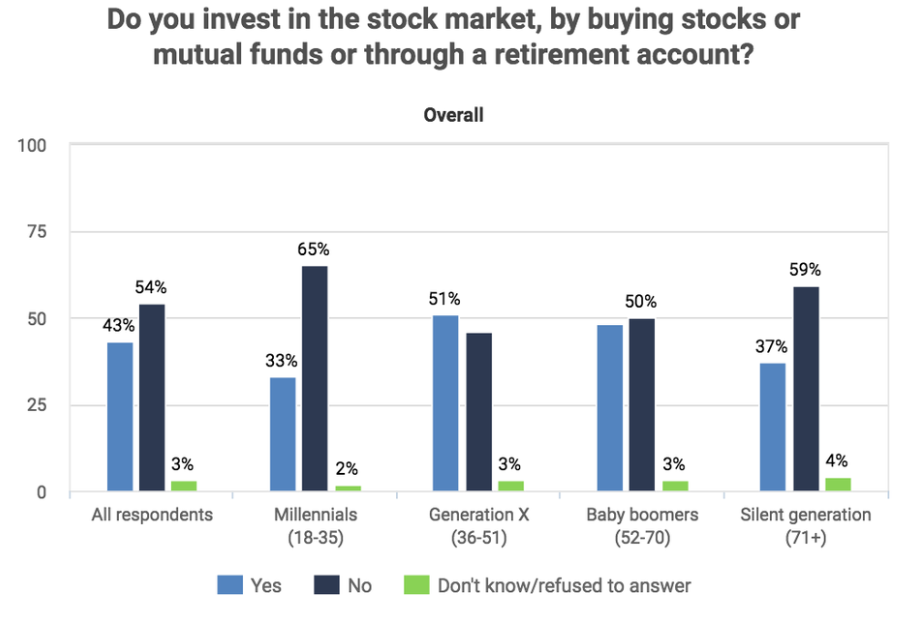

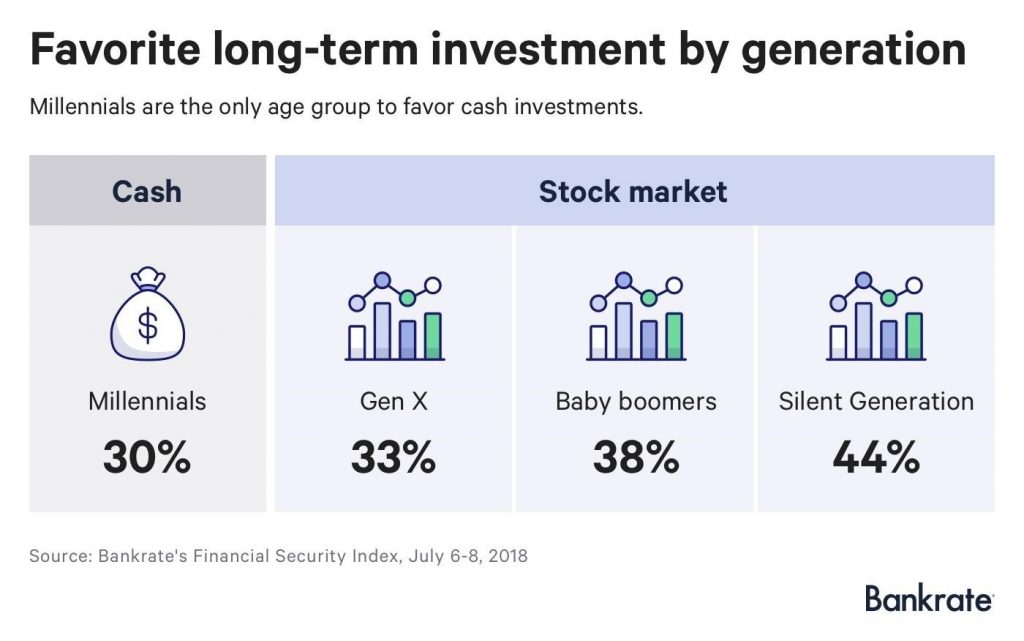

La mayoría de las personas de todas las generaciones invierten en el mercado de accionistas y lo tienen como su inversión preferida, a excepción de los Millennials que invierten y prefieren más la liquidez.

Los Millennials invierten menos en acciones que las otras generaciones:

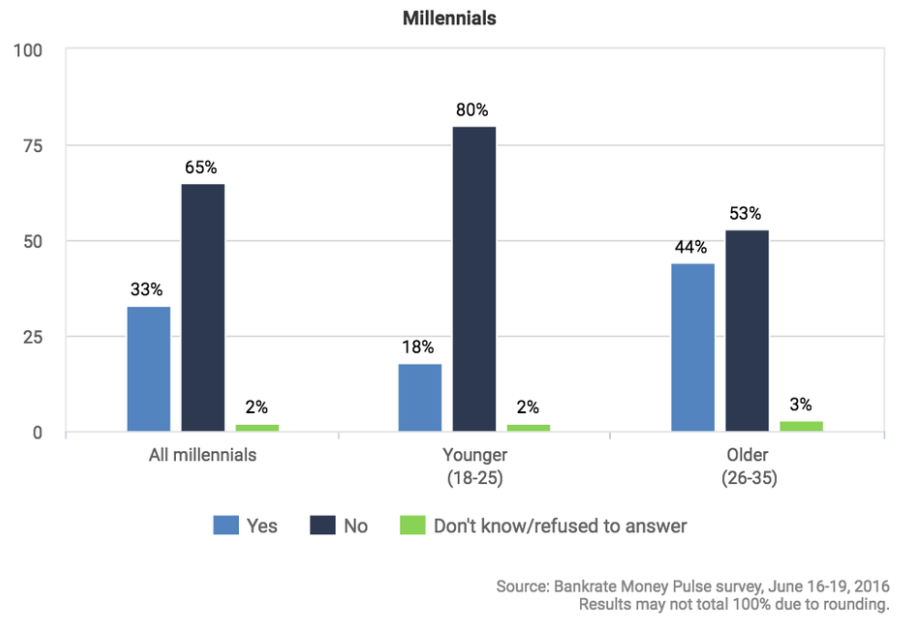

Solo el 33% de los Millennials invierten en acciones, en comparación con el 51% de la Generación X y el 50% de los Baby Boomers. Solo la Generación Silent con un 37% se acerca a los niveles millennials.

Son principalmente los Millennials más jóvenes los que invierten menos en acciones, solo el 18% de los que tienen entre 18 y 25 años, en comparación con el 44% de los de 26 a 35 años.

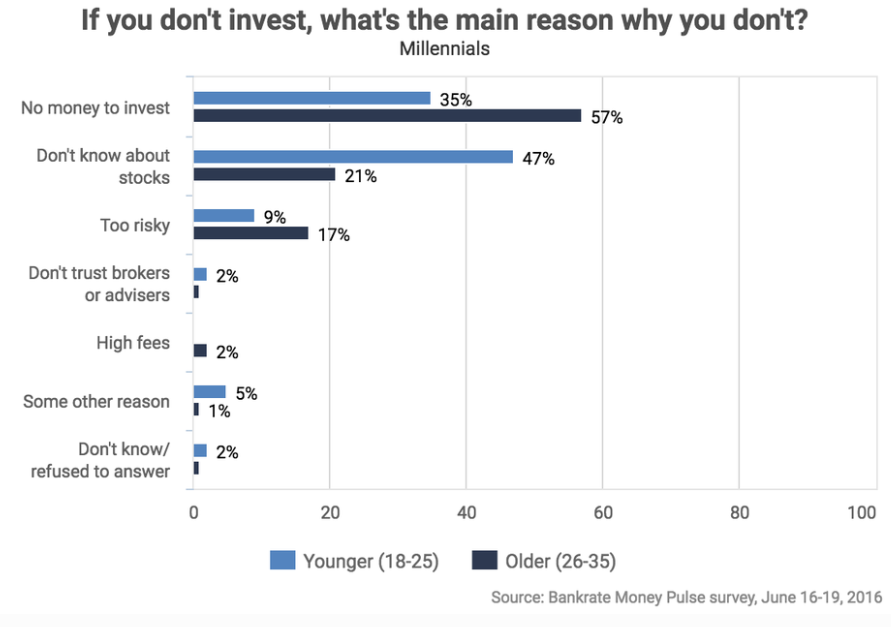

La razón principal por la que no invierten en acciones es simplemente la falta de dinero, en el 47% y el 35% de los casos de Millennials más jóvenes y mayores respectivamente.

Sin embargo, es muy importante que el 47% de los más jóvenes y el 21% de los mayores no inviertan porque consideran que no saben cómo hacerlo.

Así se entiende que las inversiones favoritas de las diversas generaciones son las siguientes:

Para todas las generaciones excepto los Millennials la inversión preferida es en acciones, obteniendo entre el 33% y el 44% de las respuestas, mientras que para los millennials es la liquidez con un 30%.

https://www.am-switzerland.ch/assets/content/images/schroders_globalinvestorstudy_en.pdf

{kind=link}