Le Covid-19 provoque un désupage dans les économies et les marchés

La lutte contre la pandémie de Covid-19 provoque un ralentissement économique majeur, avec des contractions du PIB et des hausses de chômage sans précédent, et un impact généralisé sur les marchés financiers, dont la résolution de santé publique est encore très incertaine

Index

Performances des marchés financiers

Principaux risques

Résumé

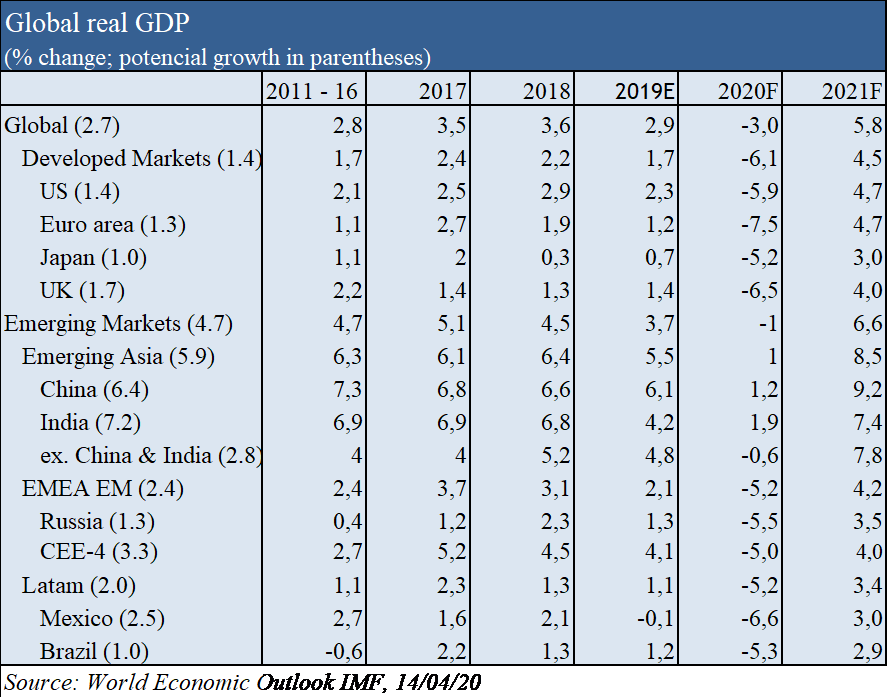

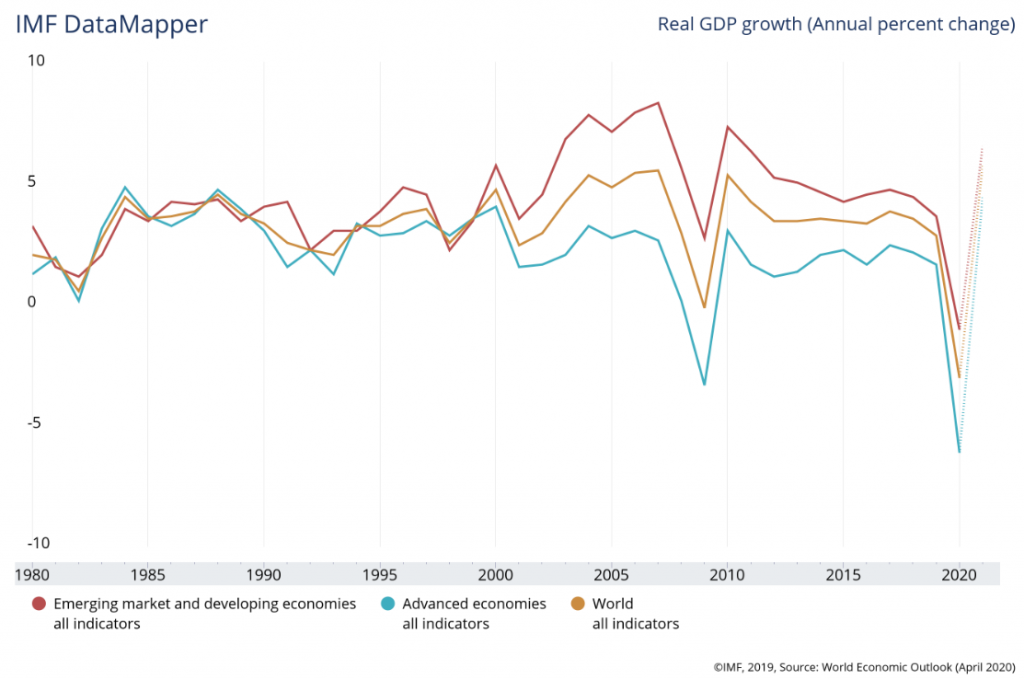

Contraction économique du PIB mondial de 3% en 2020 et croissance de 5,8% en 2021, soit -6,1% et 4,5% dans les économies avancées, et -1,0% et 6,6% dans les économies émergentes, respectivement, selon les dernières prévisions du FMI du 14 avril.

Les premiers indicateurs économiques instantanés et avancés indiquent une gravité de la crise économique actuelle au niveau de la Grande Dépression, et la divulgation du début du mois de mai de ceux qui ont la plus grande corrélation historique avec les marchés boursiers sera très importante.

Des politiques budgétaires et monétaires expansionnistes sans précédent dans les plus grandes économies, en soutien aux entreprises et aux familles touchées, avec une réduction des taux d’intérêt officiels et d’importants programmes d’achat d’actifs par les banques centrales.

Les conditions financières se sont détériorées et les principaux risques géopolitiques sont suspendus par la pandémie.

Les marchés boursiers chutent brusquement et se redressent en partie, avec une volatilité au niveau du GCF et un volume plus faible, réagissant aux actions de politique économique, aux intentions de reprise de l’activité des différents pays et aux nouvelles de retenue médicale du virus.

Marchés du crédit en chute transversale, avec une augmentation significative des écarts de risque pour la qualité et surtout la notation spéculative, et les taux d’intérêt du Trésor des plus grandes économies à des niveaux historiquement bas en raison de la demande d’actifs refuges (tels que l’or).

Les principales opportunités sont l’anticipation de solutions médicales qui permettent une reprise et une normalisation plus rapides aux États-Unis et en Europe, une croissance accrue en Chine et une intensification encore plus grande des politiques monétaires (« faire tout qu’il faut »).

Les principaux risques sont une croissance économique plus faible que prévu dans le monde développé en raison d’une prolongation de la pandémie, une éventuelle crise européenne due à un désaccord Nord-Sud sur les mesures de solidarité économique et financière, une aggravation des déséquilibres macroéconomiques dans certains grands pays émergents et une thésaurisation par les ménages.

Ce scénario favorise une performance plus défensive que l’allocation centrale de chaque investisseur par rapport aux différentes sous-classes d’actifs des marchés financiers, via une liquidité accrue, et avec une allocation préférentielle au marché boursier américain par rapport au reste du monde.

Performance des marchés financiers 1T2020

L’économie mondiale robuste et en accélération en début d’année fait face à un choc (Covid 19), dont la réponse nécessite un arrêt majeur de l’activité et provoque des dévaluations des marchés de la dette et des actionnaires entre 10% et 40%

Après une excellente année 2019 dans presque tous les segments des marchés boursiers et obligataires, le premier trimestre nous a apporté l’inverse de la médaille en raison de l’impact économique et financier causé par l’émergence et la propagation de la pandémie de Covid-19, qui l’a largement emporté sur la robustesse et le potentiel du cadre macroéconomique de départ.

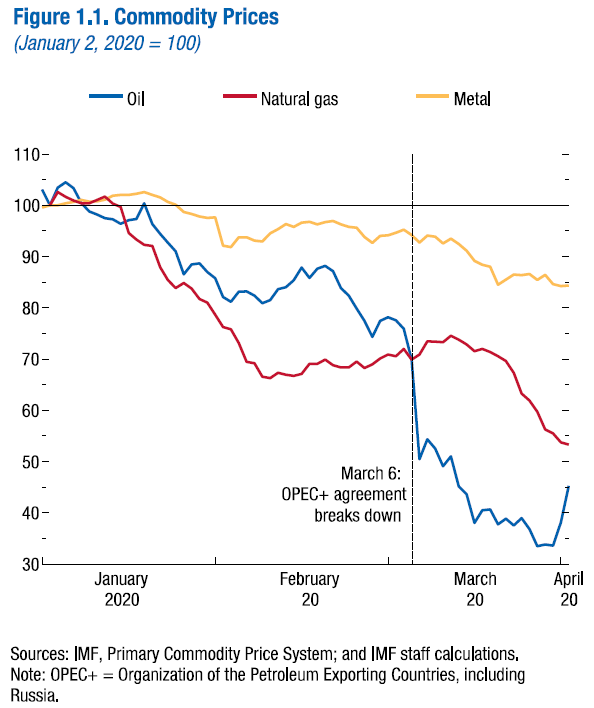

Aggravant la situation, le déséquilibre du marché pétrolier a provoqué une baisse des prix de 50% sur l’année, même après l’accord de coupure de la production de l’OCDE+ à la mi-avril.

Les marchés obligataires et boursiers ont chuté de 10% à 40% par rapport aux niveaux records du 23 mars et ont récupéré la moitié de ce chiffre depuis lors avec la réponse des politiques économiques et les derniers signes positifs de confinement de la pandémie et de réouverture des économies.

Source : Perspectives de l’économie mondiale, avril 2020, FMI

Source : Perspectives de l’économie mondiale, avril 2020, FMI

Source : Perspectives de l’économie mondiale, avril 2020, FMI

Source : Perspectives de l’économie mondiale, avril 2020, FMI

Source : Perspectives de l’économie mondiale, avril 2020, FMI

COVID 19

Une pandémie grave a commencé en janvier/février en Chine, avec une propagation rapide en Asie du Sud-Est et dans le monde entier, en particulier en Europe (Italie, Espagne et Royaume-Uni) et aux États-Unis.

Le virus Covid-19 commence en Chine et se propage en Asie du Sud-Est, puis dans un peu partout dans le monde, avec une plus grande gravité en Europe occidentale (en particulier en Italie, en Espagne, en France et au Royaume-Uni) et aux États-Unis, se transformant en pandémie.

Il a des taux élevés de propagation, de contagion et de létalité et il n’y a pas de traitement ou de vaccin efficace disponible (probablement seulement au printemps 2021), étant combattu par la distanciation sociale, la découverte rapide (tests) et l’hospitalisation de cas critiques dans le monde entier.

Actuellement, la Chine est presque à l’écart des cas et a récemment repris ses activités à l’épicentre de Wuhan, les économies avancées sont toujours dans la phase ascendante avec moins de pente ou de plateau, la plupart du temps en confinement et commençant à assimiler la réouverture, et le Japon vient de déclarer un état d’urgence national (16/04/20).

Des tests d’immunité sérologique à grande échelle commencent à être produits dans le monde entier (Abbot aux États-Unis et d’autres sociétés pharmaceutiques régionales en Europe et en Asie).

Plusieurs dizaines de laboratoires pharmaceutiques et de recherche à travers le monde testent des vaccins sur des animaux et certains déjà chez l’homme, et les experts en santé publique affirment que la disponibilité des vaccins est estimée à 12 à 18 mois (dans le meilleur des cas, au printemps 2021).

Contexte macroéconomique

En raison de l’augmentation brutale de la gravité de la pandémie, la réponse de presque tous les pays du monde pour prévenir la propagation et la contagion a été la quarantaine et le confinement, ce qui a entraîné un arrêt « de facto » d’une grande partie de l’activité économique.

En raison de la pandémie, l’économie mondiale devrait se contracter fortement de -3,0 % en 2020, bien pire que lors des crises financières de 2008/09 (le PIB est estimé à 2 % à 3 % pour chaque mois de panne).

Dans le scénario de référence, qui suppose que la pandémie disparaisse au second semestre de 2020 et que les efforts d’endiguement puissent être largement atténués, l’économie mondiale devrait croître de 5,8 % en 2021 à mesure que l’activité économique se normalisera, soutenue par le soutien des autorités de politique budgétaire et monétaire.

L’arrêt d’activité a un impact économique et financier transversal, mais très différencié en termes sectoriels, affectant fortement les secteurs du tourisme, des loisirs, de la consommation discrétionnaire et des banques, et dans une moindre mesure la consommation alimentaire, les services publics, les télécommunications et la technologie.

Étant très difficile d’estimer l’impact de cette crise économique par nature elle-même (santé), extension (globale), taille (arrêt) et durée (temps) de la crise, les prévisions actuelles sont d’une contraction du PIB américain et mondial supérieure à celle de la Grande Dépression, mais avec une reprise plus rapide (de 1 à 2 ans au lieu de 4 à 5 ans).

L’inflation est contrôlée partout dans le monde.

Contexte micro-économique

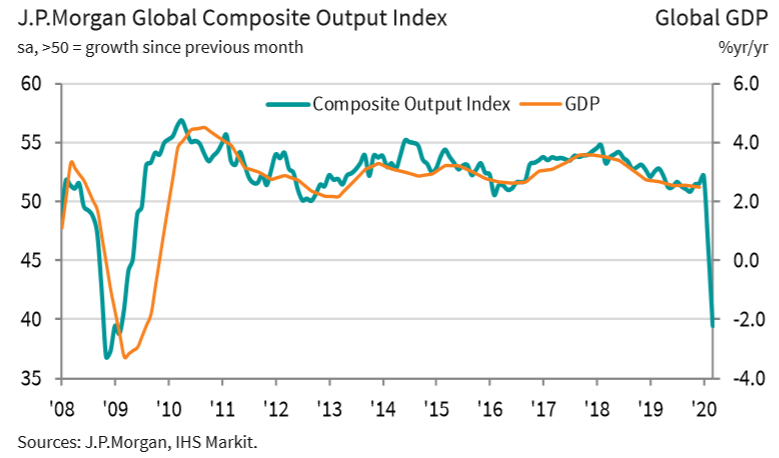

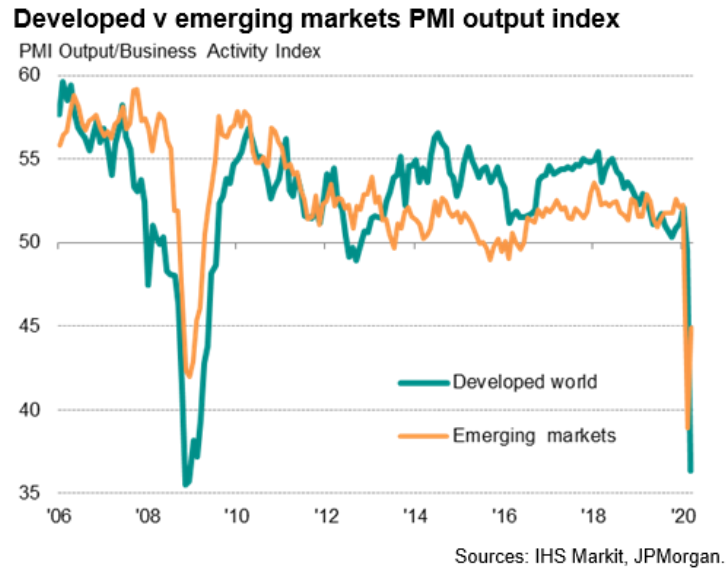

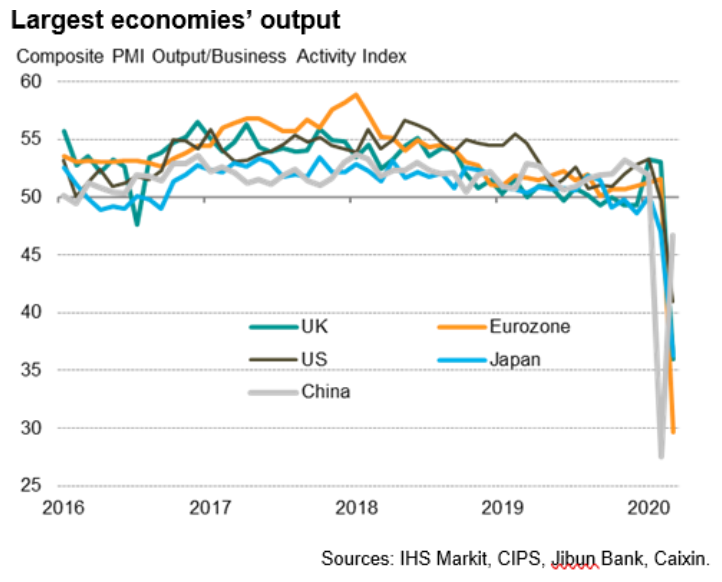

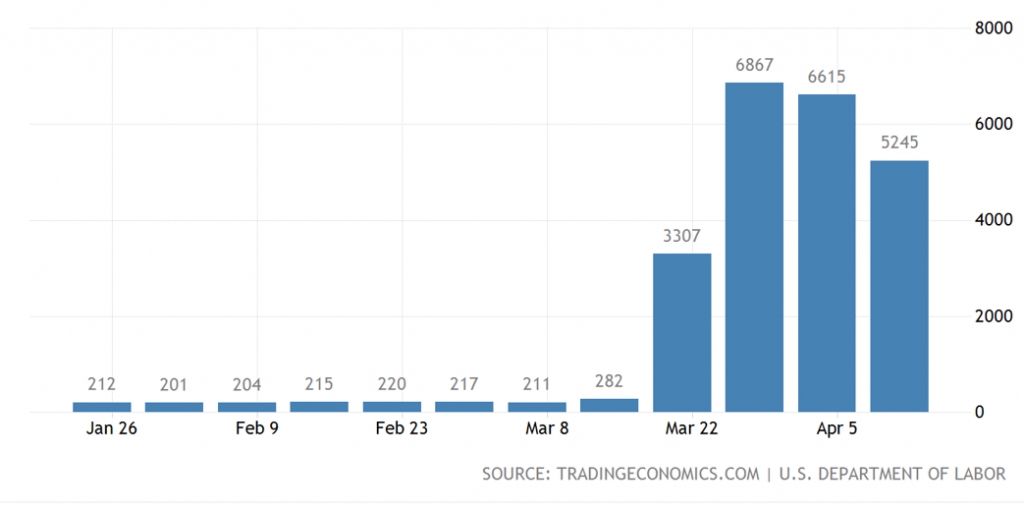

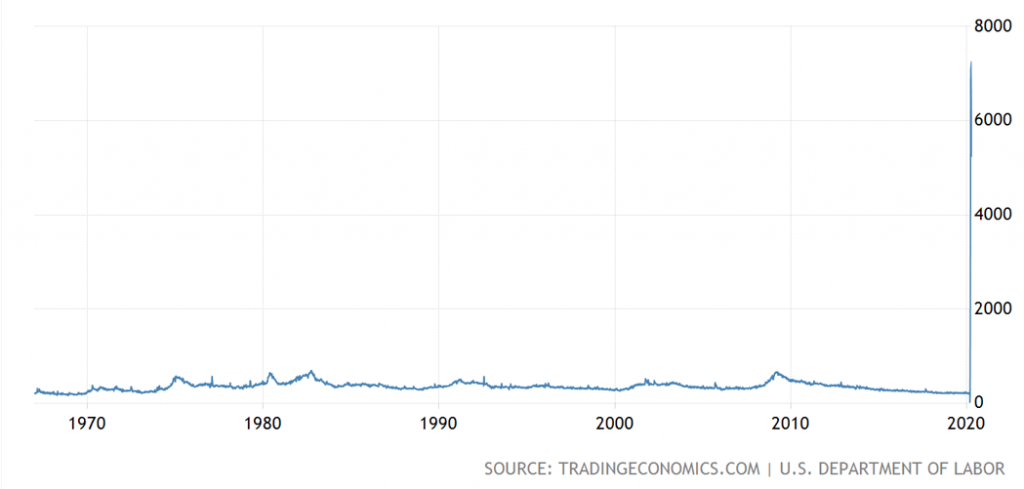

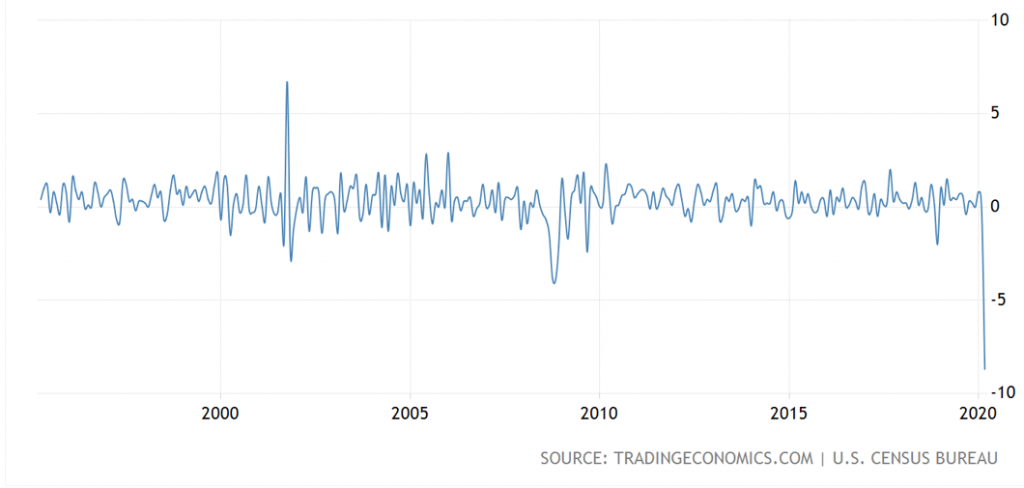

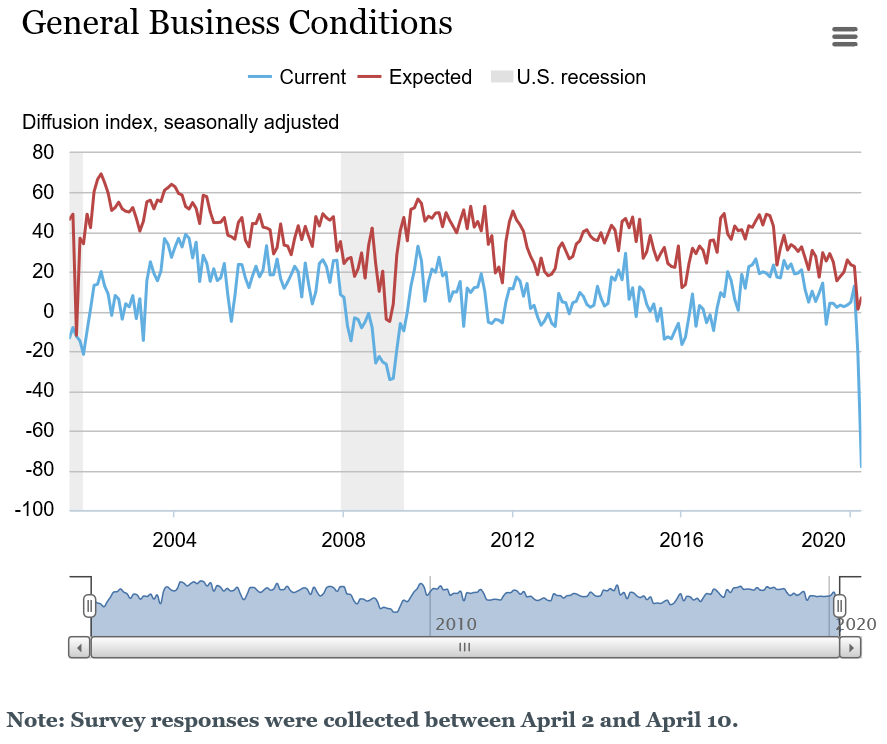

Les premières données économiques instantanées et avancées qui ont été publiées sont très négatives: PMI composite mondial pour mars avec une forte baisse de 46,1 à 39,4, proche de la valeur minimale de 36,5 enregistrée en GCF; demandes de chômage aux États-Unis (plus de 22 millions en 4 semaines consécutives, ce qui équivaut à la reprise de l’emploi dans les 11 années suivant le GCF); ventes au détail (-8,7 %, sans précédent); Empire State Manufacturing (-78, la valeur la plus basse de tous les temps).

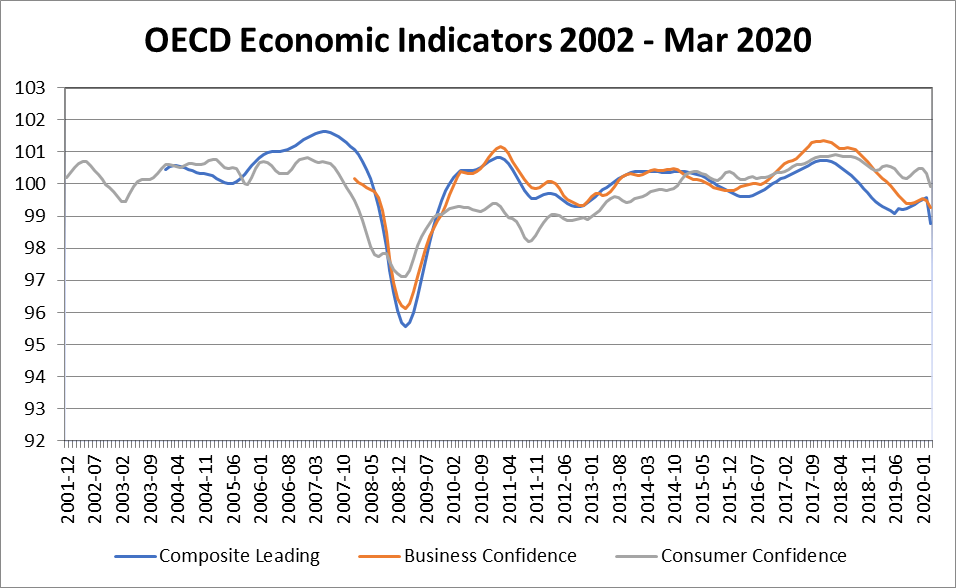

Les derniers indicateurs de confiance des entreprises et des consommateurs de l’OCDE ne reflètent pas encore la crise.

Entre fin avril et début mai, les informations sur l’ISM aux États-Unis, les indices PMI au niveau des pays et les indicateurs de confiance de l’OCDE donneront une meilleure visibilité sur l’éventrabilité de l’impact économique.

Source: Us Jobless Claims 1967-2020, Département du travail des États-Unis, 16/04/20

Source : US Retail Sales, US Census Bureau, 15/04/20

Source : US Empire State Manufacturing, 14/04/20

Politiques économiques

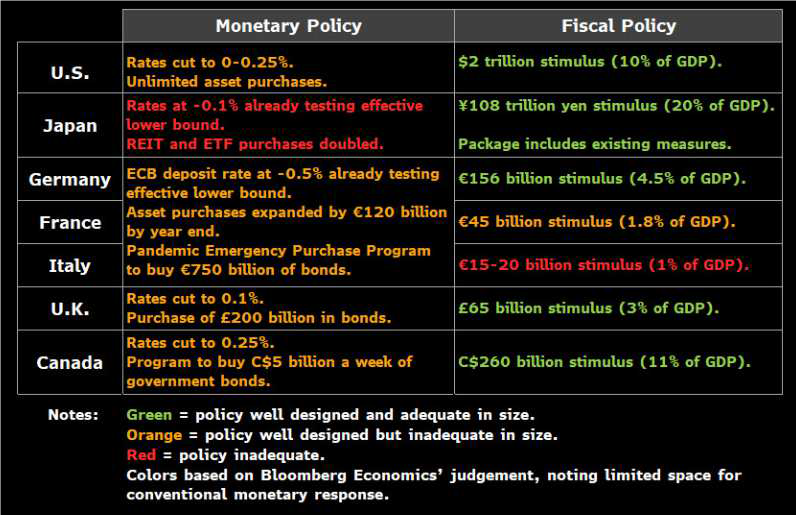

Les décideurs économiques du monde entier ont mis en œuvre des mesures budgétaires, monétaires et financières substantielles pour aider les ménages et les entreprises touchés à maintenir l’activité économique pendant la fermeture et à permettre à l’activité de se normaliser progressivement jusqu’à ce que les mesures de lutte et de confinement de la pandémie soient levées, en mettant l’accent sur:

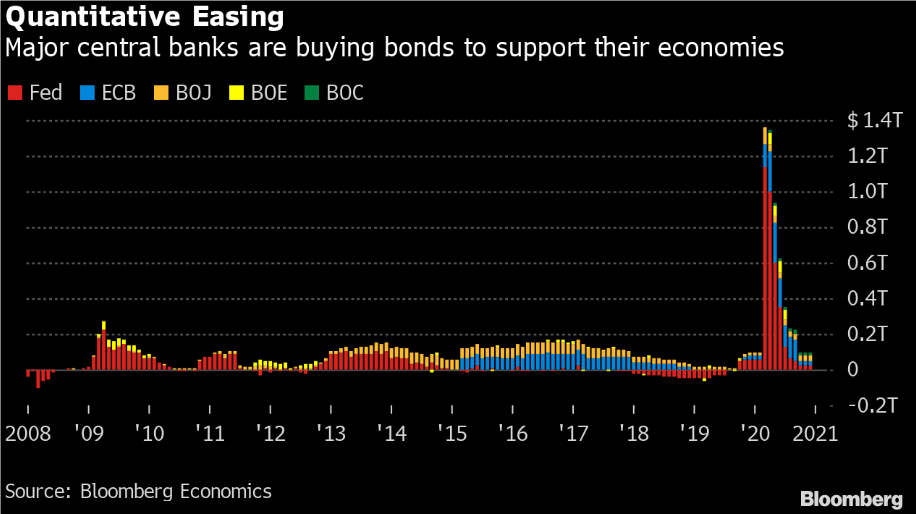

– Aux États-Unis, le FED a mis en œuvre un programme d’assouplissement quantitatif (QE) d’une valeur initiale de 1,47tr de dollars et potentiellement illimité (« whatever it takes ») et que le marché estime à 2,5tr $ jusqu’en juin et à 4,5Tr $ au total (contre 3,7Tr $ du total QE précédent), couvrant des achats allant des titres du Trésor aux ETF spéculatifs de qualité de crédit, ainsi qu’un programme fiscal gouvernemental de 2tr $ (10 % du PIB);

– La zone Euro, la BCE a lancé un programme de QE de 750 milliards d’euros, la CE a mis en œuvre un programme de prêts aux pays de 500 milliards d’euros sans contraintes et les différents gouvernements nationaux développent des programmes fiscaux à forte somme comprise entre 1% et 4,5% du PIB.

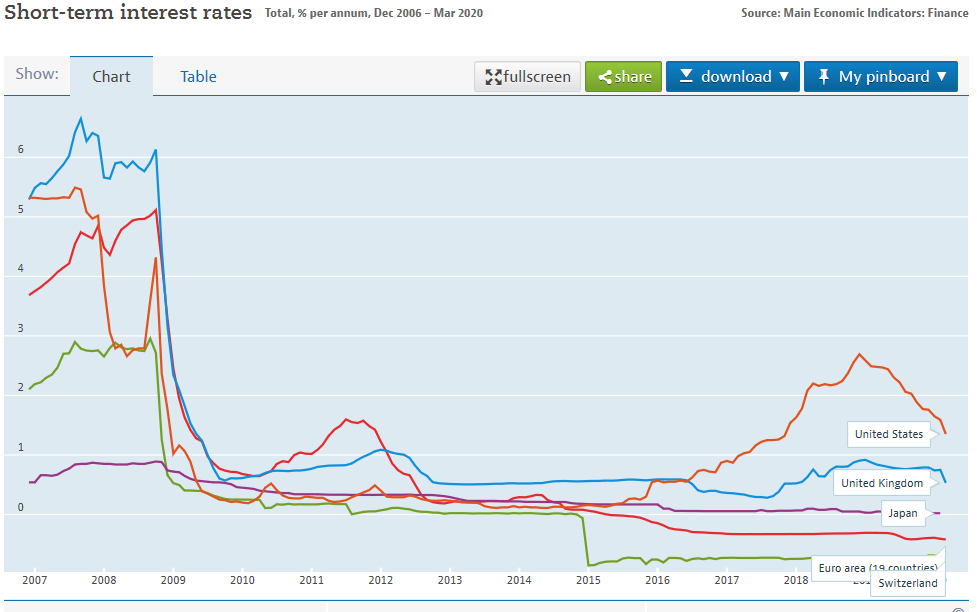

Les taux d’intérêt à court terme sont négatifs dans la zone euro, au Japon et en Suisse, et baissent aux États-Unis.

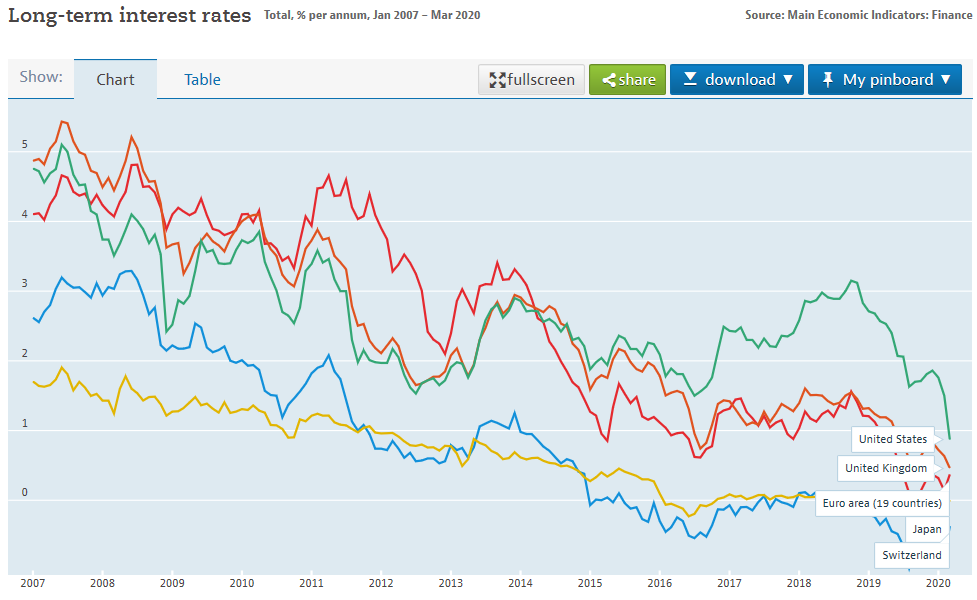

Les taux d’intérêt sur les bons du Trésor à 10 ans sont proches de zéro dans la zone Euro, au Japon et en Suisse, et chutent aux États-Unis et au Royaume-Uni à des niveaux historiquement bas.

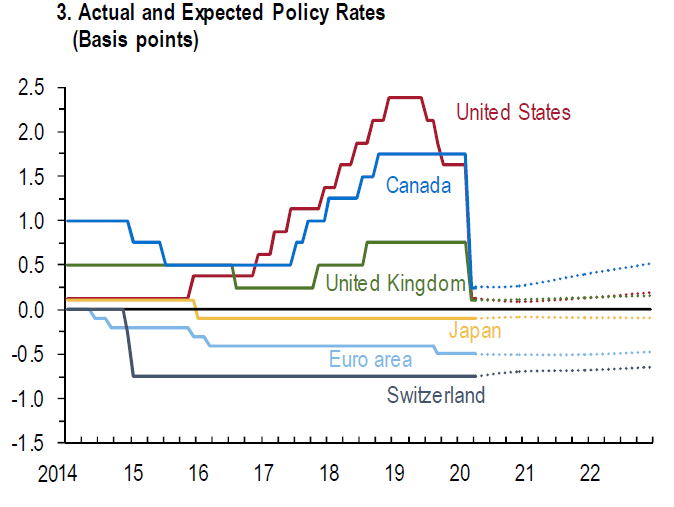

Les taux d’intérêt de référence des banques centrales devraient rester négatifs dans la zone Euro pendant une période prolongée et pourraient augmenter jusqu’en 2024/2025, et ceux des États-Unis pour rester inférieurs à 2%.

Source: Bloomberg

Source: Global Financial Stability Report, April 2020

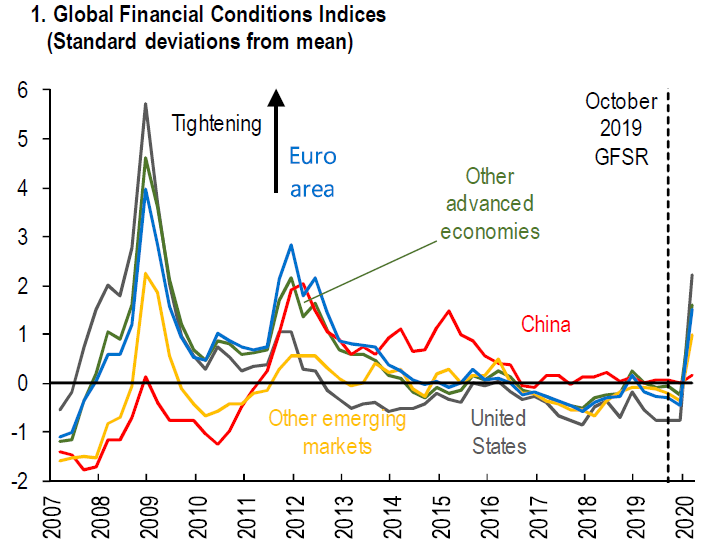

À l’échelle mondiale, malgré la grandeur des politiques économiques, les conditions financières mondiales se détériorent en raison de l’impact profond du ralentissement de l’activité économique.

Les risques géopolitiques se sont atténués à la fin de l’année et sont actuellement suspendus par le risque de

Source: Global Financial Stability Report, April 2020

Évaluation des marchés

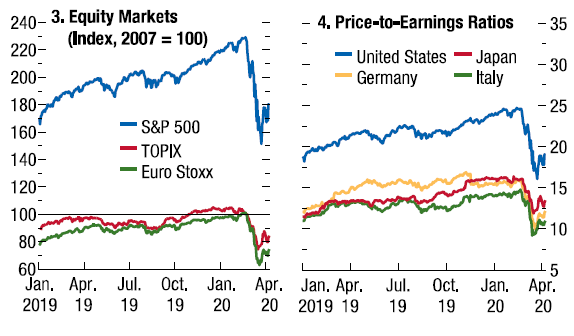

Les marchés actionnarials ont chuté de 30 % ou plus depuis le début de la pandémie jusqu’au 23 mars, après avoir récupéré plus de la moitié de cette baisse aux États-Unis et en Europe, avec un volume de transactions inférieur à la moyenne et basé sur les perspectives de fin de l’activité économique jusqu’à la mi-mai et la disponibilité de solutions médicales pour lutter contre le virus (traitement et/ou vaccin efficaces immédiats entre octobre et printemps).

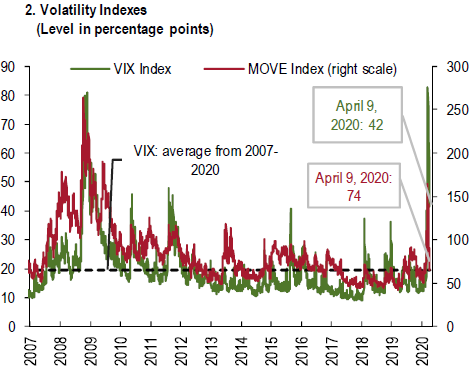

Les indicateurs de volatilité aux États-Unis et en Europe ont atteint des niveaux égaux à ceux de la GFC au plus fort de la crise au cours de la dernière semaine de mars et ont progressivement baissé.

L’incertitude quant à l’impact sur les résultats des entreprises est très élevée, la majorité abandonnant ses perspectives. La saison des résultats du premier trimestre qui a maintenant commencé aux États-Unis et se poursuivra au cours des 3 prochaines semaines (en Europe commence à la fin du mois d’avril), a indiqué une forte constitution de provisions de crédit par les banques.

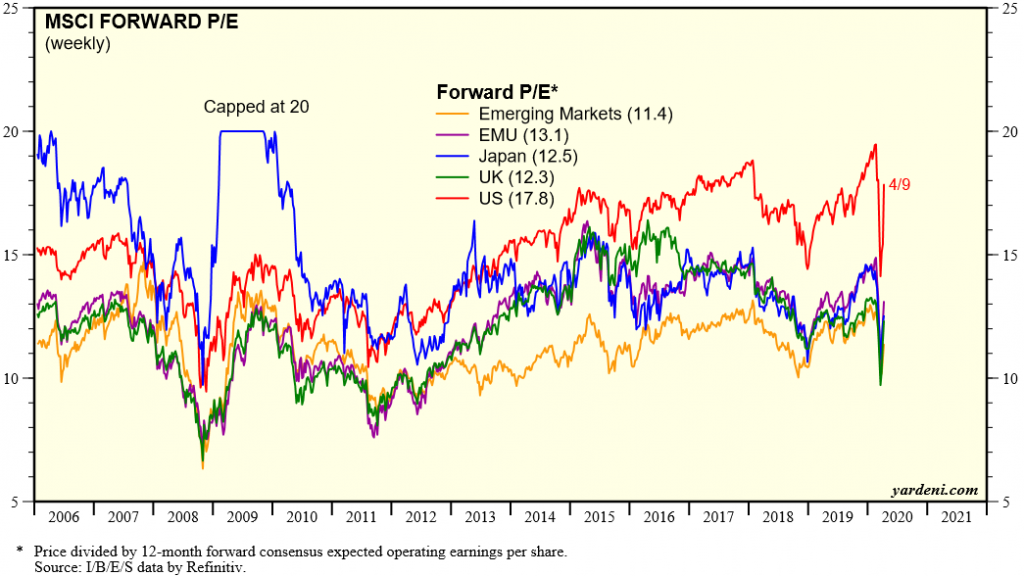

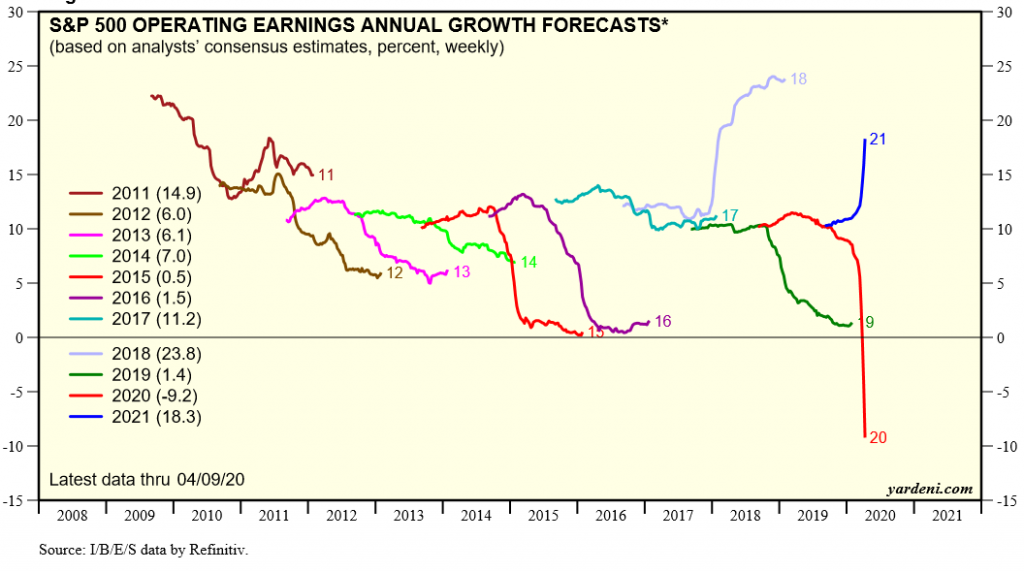

La valorisation du marché mondial des actionnaires est supérieure à long terme, mais avec de grandes différences au niveau des principaux marchés. Le PER de 17,8x pour les États-Unis est bien au-dessus de la moyenne et proche des sommets, ce qui est aggravé par le fait que le consensus des résultats est élevé et constamment révisé à la baisse. Les PER de 13,1x dans la zone euro, 12,5x au Japon et 11,5x dans les marchés émergents sont inférieurs à la moyenne, mais ont le même biais dans les estimations des résultats consensuels.

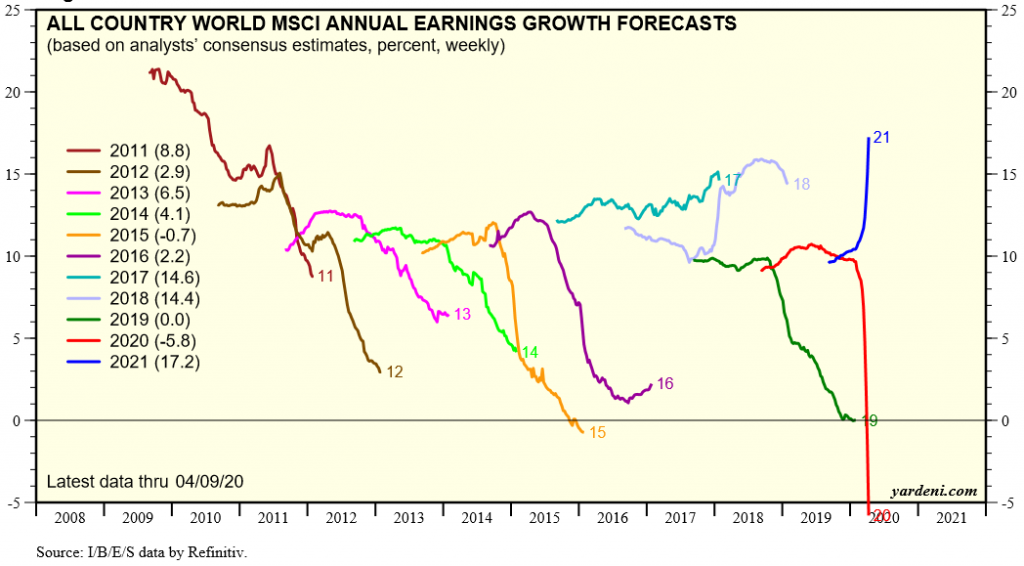

Le consensus prévoit des taux de croissance de résultats négatifs et une valeur de -6,0% pour le marché mondial des actionnaires en 2020, et de +17% pour 2021, sur la base d’une reprise rapide à partir du second semestre de cette année.

Source: Global Financial Stability Report, April 2020

Source : Global Index Briefing : MSCI Forward P/Es, Yardeni Research, 15 avril 2020

Source : Global Index Briefing : All Country World MSCI, Yardeni Research, 17 avril 2020

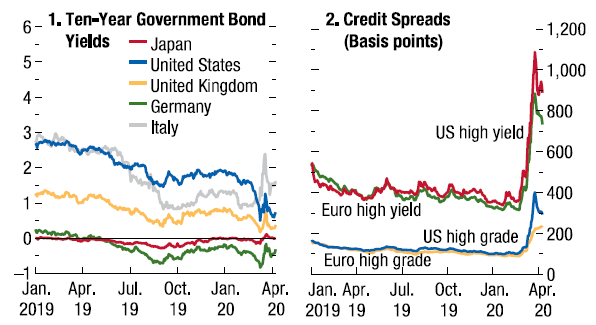

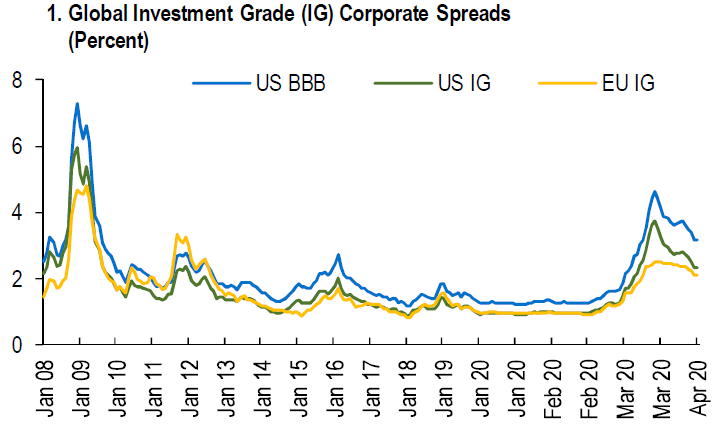

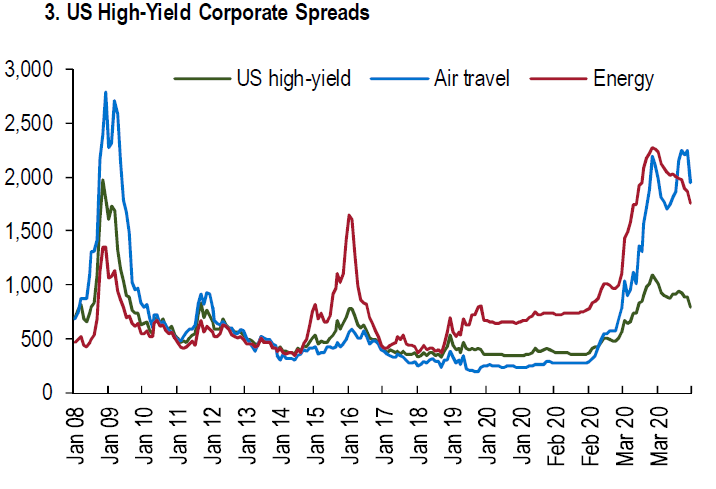

La pandémie a eu un impact énorme sur les marchés du crédit, avec des écarts de risque implicites qui ont plus que doublé par rapport aux valeurs jamais vues après GCF dans le segment de la qualité des investissements et avec une plus grande prépondérance dans la spéculation.

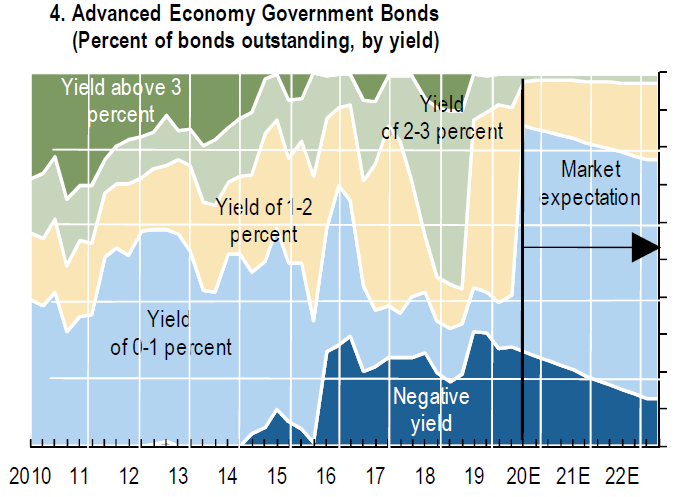

Les taux d’intérêt à moyen et à long terme sur les obligations du Trésor américain sont à des niveaux historiquement bas en raison de la demande d’actifs de refuge (comme la hausse des prix de l’or).

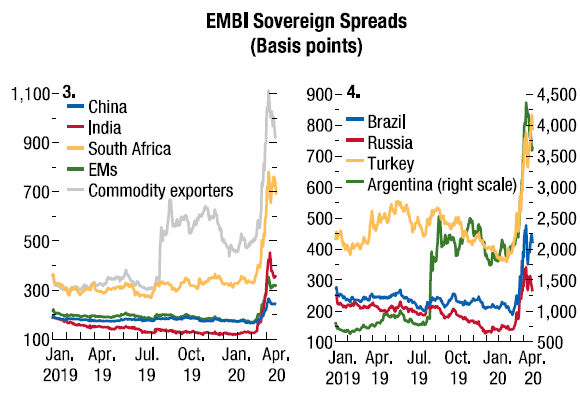

L’écart des taux d’intérêt implicites à moyen et long terme sur les obligations souveraines en Europe entre les différents pays s’est élargi non seulement aux économies périphériques, mais aussi à l’Espagne et à l’Italie, conformément à un examen des perspectives par les agences de notation.

Malgré cela, il existe encore un montant très élevé de dette souveraine allant jusqu’à 1% en Europe, au Japon et aux États-Unis en raison de la fixation de taux d’intérêt négatifs par les banques centrales et de solides programmes d’achats d’actifs.

Source: Global Financial Stability Report, April 2020

Source: Global Financial Stability Report, April 2020

Source: Global Financial Stability Report, April 2020

Principales opportunités

- Anticipation de solutions médicales (traitement efficace et/ou vaccin) permettant une reprise économique plus rapide dans les pays développés.

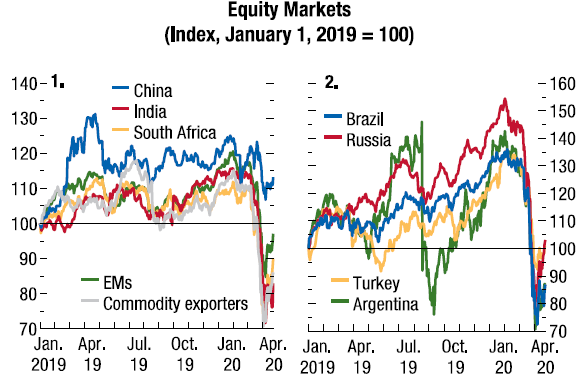

- Surprise de la poursuite de la croissance économique en Chine, maintien des signes positifs de reprise de l’activité récente

- Effet de l’inflation sur le prix des actifs financiers causé par l’intensification des efforts des autorités monétaires (politiques illimitées ou presque « quoi qu’il en coûte »)

Principaux risques

- Croissance plus faible que prévu dans les économies avancées en 2020 et/ou 2021 en raison d’une prolongation de la pandémie entraînant un arrêt plus long, un taux de réactivation plus faible ou des comportements familiaux défavorables.

- Réescalade de la crise souveraine européenne, mais maintenant pas limitée aux pays périphériques et affectant également l’Espagne et l’Italie, avec l’aggravation possible du risque de fragmentation européenne

- Aggravation des déséquilibres extérieurs et des comptes publics dans les grandes économies émergentes telles que le Brésil, le Mexique et l’Afrique du Sud, doublement dépendantes du pétrole et d’autres ressources naturelles et du commerce international (protectionnisme accru).

- Augmentation de l’effet de thésaurisation avec le frein conséquent à la normalisation de l’activité économique.

{kind=link}