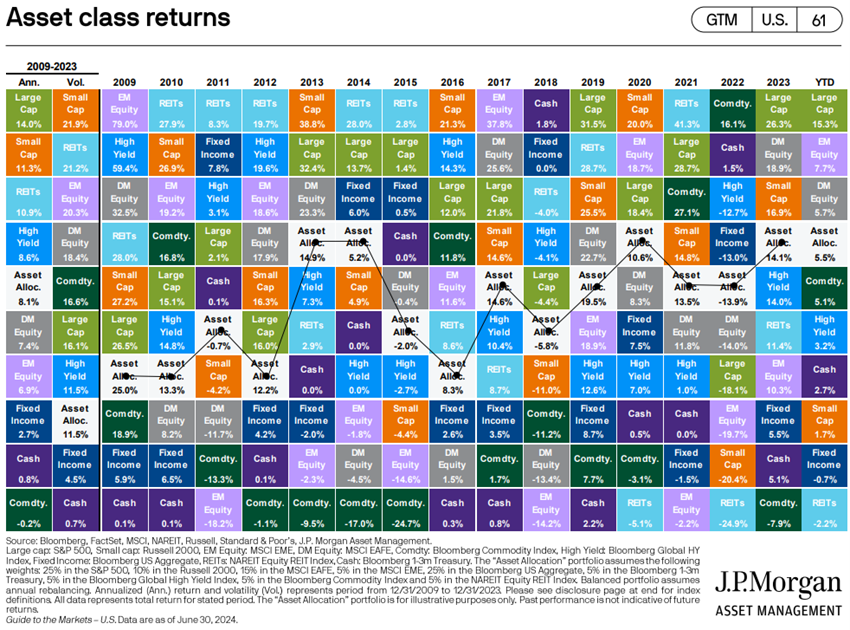

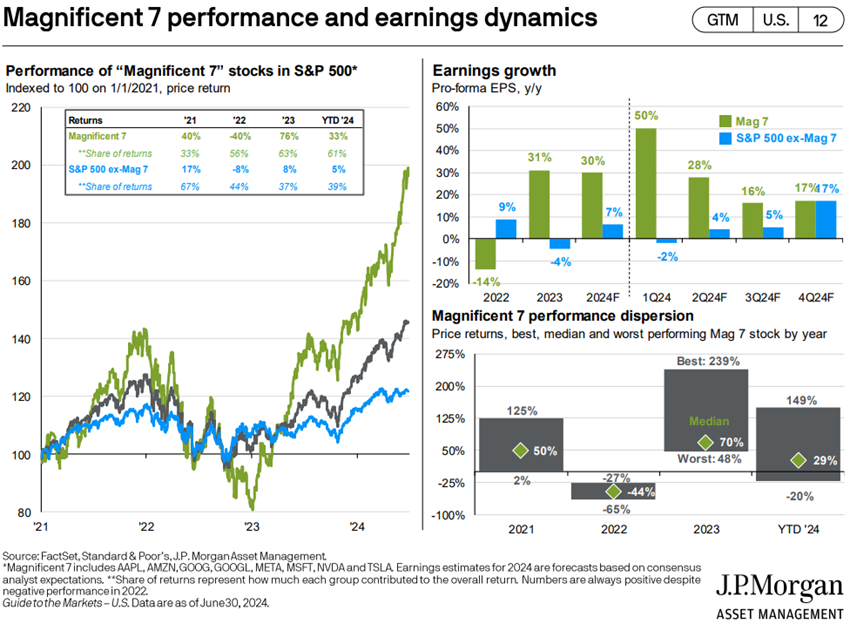

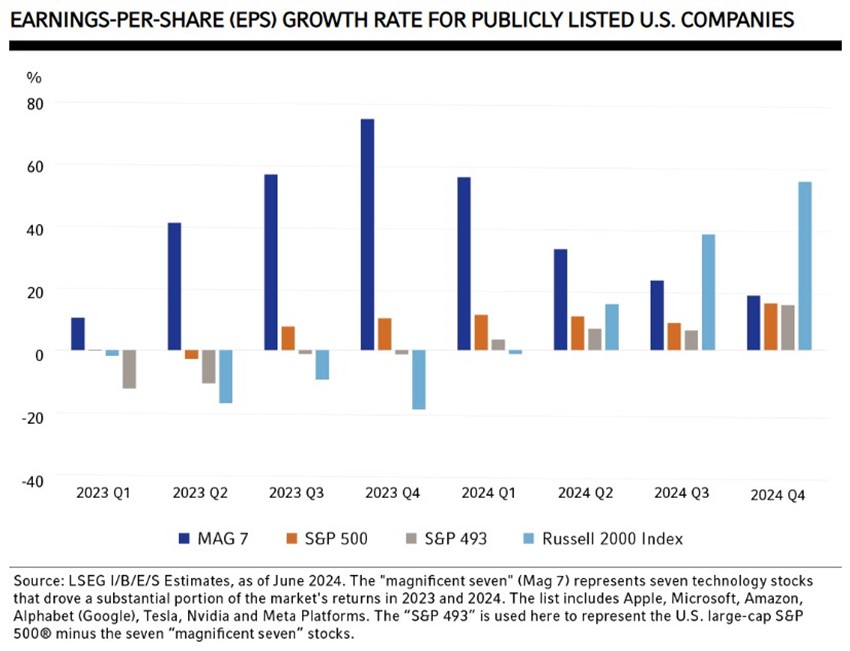

El S&P 500 sigue alcanzando máximos, en un ciclo que comenzó a finales de 2022, concentrado en los 7 magníficos. El resto de los mercados bursátiles desarrollados se han quedado atrás y China no resuelve los problemas.

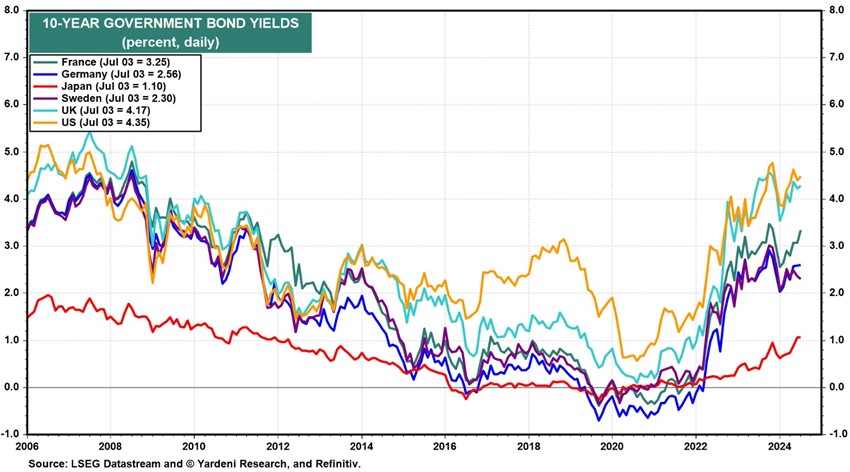

Los bonos en Estados Unidos y Europa siguieron la volatilidad de las tasas de interés en la primera mitad del año, dictada por la inestabilidad de la inflación.

El buen apoyo macro en EE. UU. (menor inflación con crecimiento y empleo resilientes) refuerza el crecimiento de los resultados empresariales, lo que permite una valoración bursátil más amplia.

La incertidumbre geopolítica se acentúa con la prolongación de la guerra en Ucrania, el conflicto en la Franja de Gaza, los resultados de las elecciones europeas (y francesas) y la proximidad de las elecciones estadounidenses.

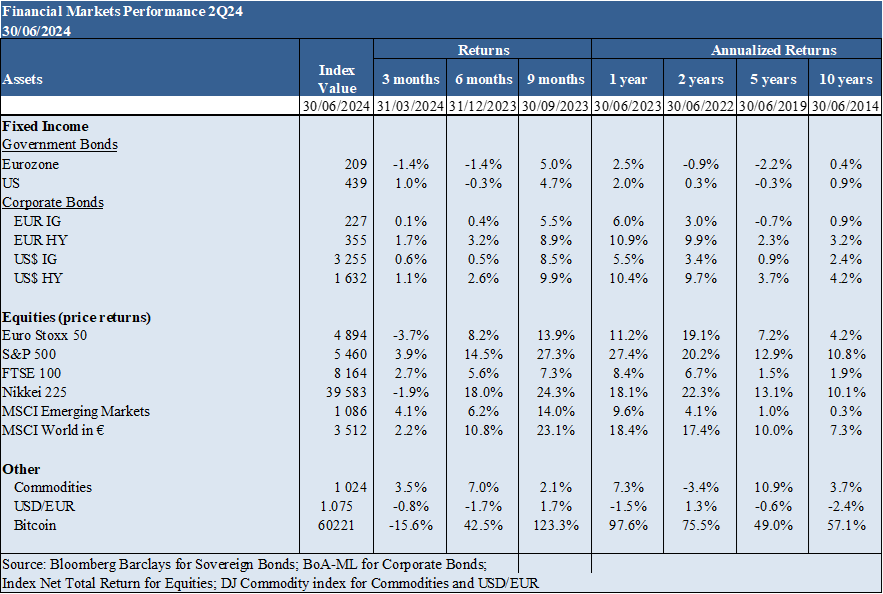

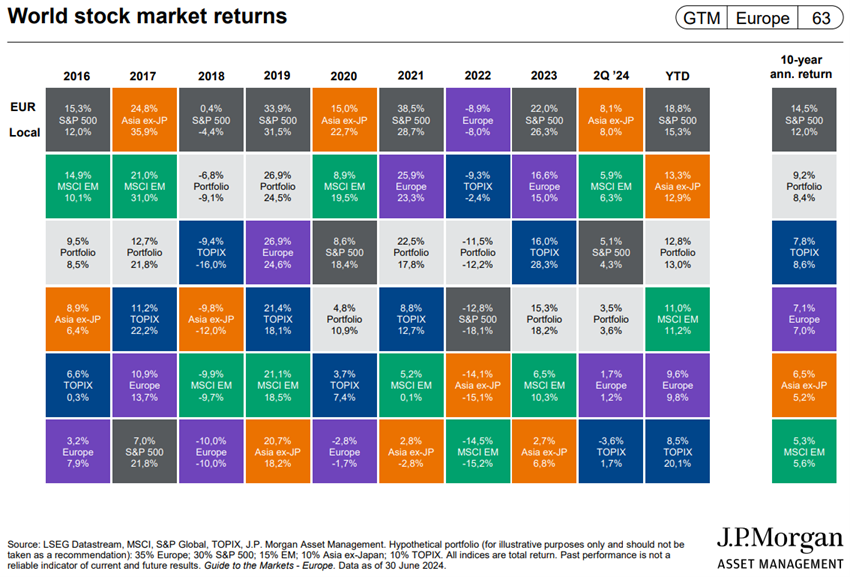

Desempeño 2T24 Mercados: El S&P 500 avanzó un 14,5% en el semestre, alcanzando niveles máximos, despegando de los mercados bursátiles europeos y japoneses. Los tipos de interés de los bonos del Tesoro a largo plazo en EE. UU. y Europa siguen la inestabilidad de la evolución de la inflación, lo que repercute en la rentabilidad de los bonos.

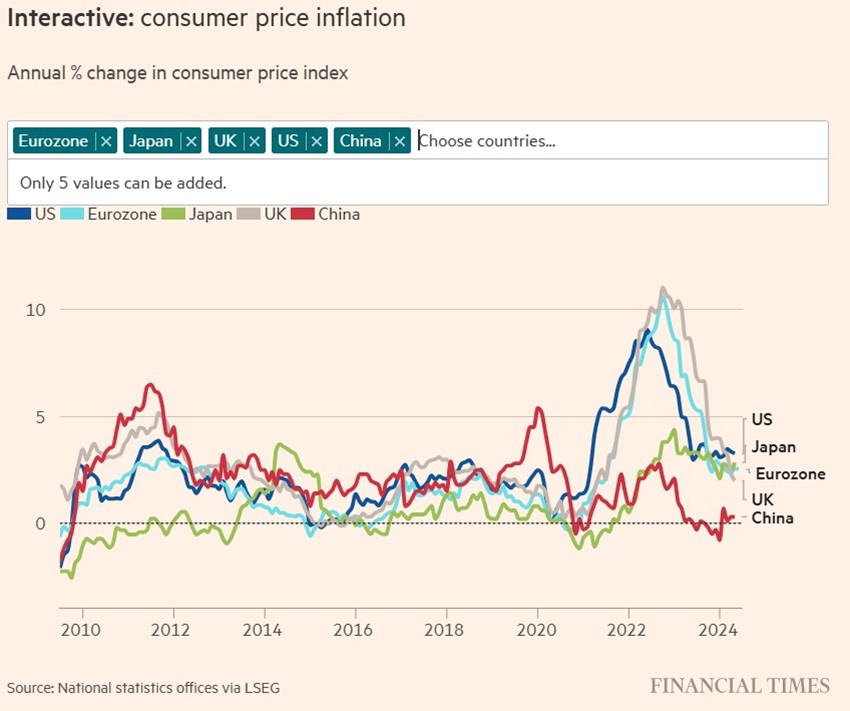

Contexto macro: Los niveles generales de crecimiento económico están por debajo de la media. Estados Unidos sigue sorprendiendo en el lado positivo, Europa sigue prácticamente estancada y China sigue sin resolver los problemas. La inflación en EE. UU. y Europa parece estar retrocediendo de nuevo, después de un primer trimestre de ligero aumento.

Micro contexto: Los principales indicadores instantáneos y los principales indicadores económicos se encuentran en niveles sólidos en casi todo el mundo.

Políticas económicas: El BCE recortó los tipos oficiales en junio en un 0,25%, mientras que EE.UU. admite 1 o 2 recortes solo para finales de año.

Mercados de acciones: Bolsa de EE.UU. en niveles máximos, principalmente por el desempeño de las mega capitalizaciones. Los mercados japonés y de la eurozona no avanzaron y se quedaron atrás.

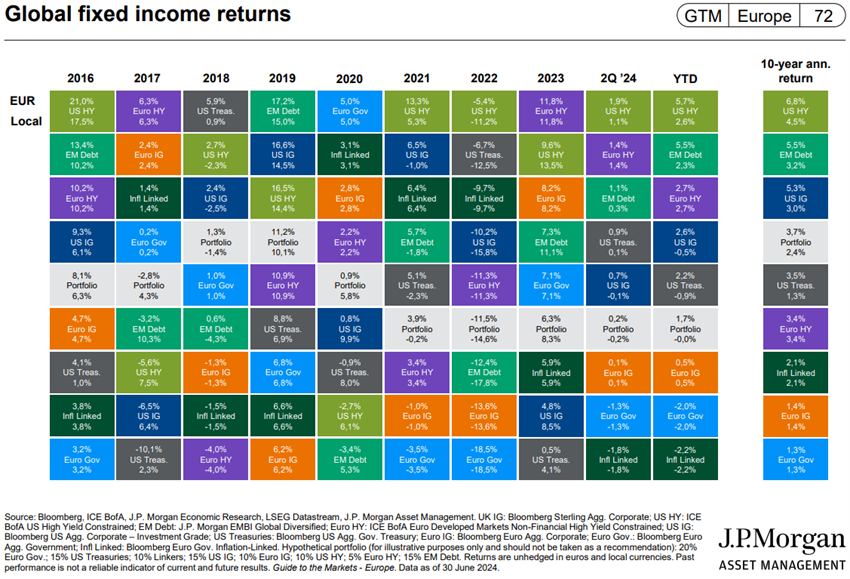

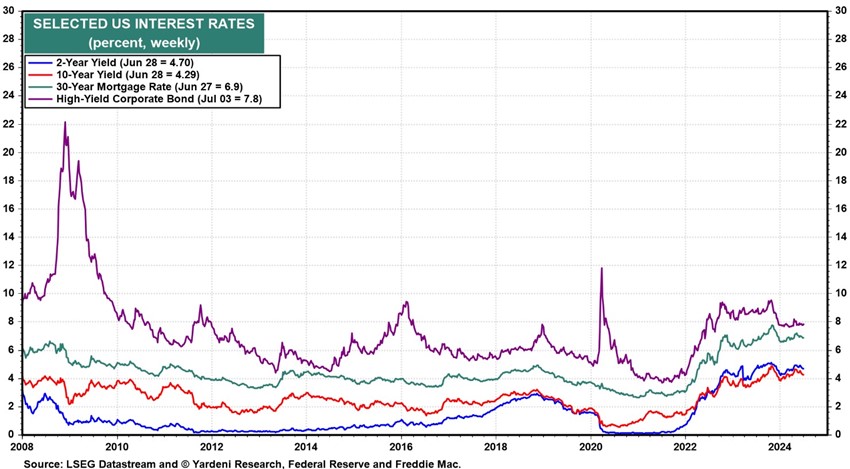

Mercados de bonos: Los bonos estadounidenses y europeos a medio y largo plazo con buenas calificaciones se beneficiarán de la reducción de los tipos de interés oficiales en línea con el descenso de la inflación. Los diferenciales de crédito se mantienen en niveles históricamente bajos.

Oportunidades clave: Buen crecimiento y empleo continuos, acompañados de una menor inflación en EE. UU., lo que se traduce en un aumento de los beneficios por acción en más empresas y sectores.

Principales riesgos: Propagación del conflicto entre Israel y Palestina a Irán y a la región de Oriente Medio. Resultados de las elecciones europeas (y francesas).

La caída de la inflación y los tipos de interés a largo plazo en los países occidentales favorecen las inversiones en renta variable, así como en bonos, especialmente en EE. UU., donde el crecimiento se ha visto menos afectado.

Desempeño de los mercados financieros 2T24: El S&P 500 avanzó 14.5% en el semestre, alcanzando niveles máximos, despegando de las bolsas europeas y japonesas. Los tipos de interés de los bonos del Tesoro a largo plazo en EE. UU. y Europa siguen la inestabilidad de la evolución de la inflación, lo que repercute en la rentabilidad de los bonos.

El S&P 500 alcanza nuevos máximos y, una vez más, despega del resto de los mercados bursátiles, impulsado por las megacapitalizaciones y con alta concentración.

Los mercados de bonos de los países occidentales siguen la inestabilidad de los tipos de interés y los movimientos de inflación.

Bitcoin se depreció a $60 mil dólares.

Contexto macroeconómico: Los niveles generales de crecimiento económico están por debajo de la media. Estados Unidos sigue sorprendiendo en el lado positivo, Europa sigue prácticamente estancada y China sigue sin resolver los problemas. La inflación en EE. UU. y Europa parece estar retrocediendo de nuevo, después de un primer trimestre de ligero aumento.

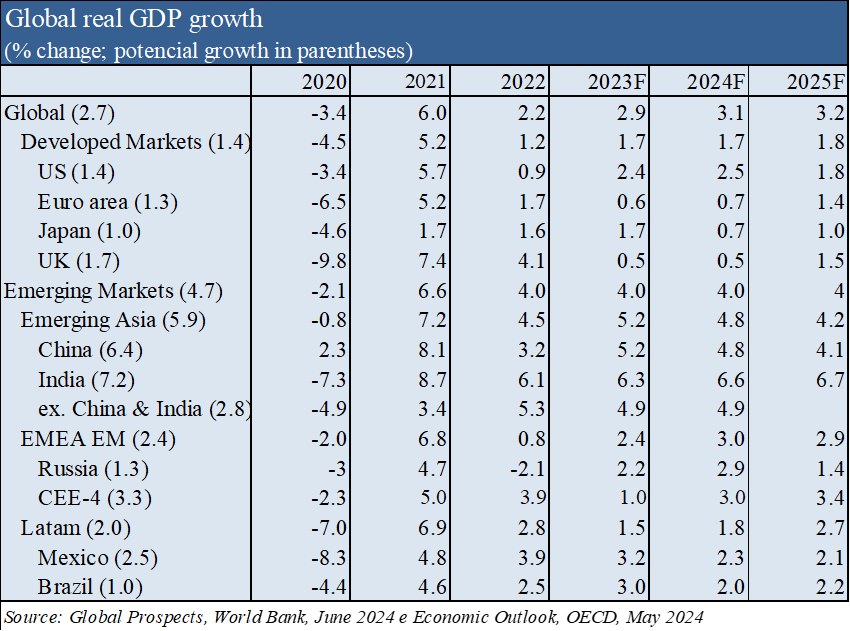

La estabilización de las previsiones de crecimiento económico mundial se situará en el 3,2% en 2024 y 2025, con un 2,5% y un 1,8% en EE. UU., un 0,7% y un 1,4% en la Eurozona, y un 4,8% y un 4,1% en China, respectivamente, pero por debajo de la media a largo plazo.

Estados Unidos sigue superando las estimaciones de crecimiento económico, mientras que Europa mantiene un crecimiento débil.

La inflación en EE.UU. volvió a caer hasta el 3,3% en mayo.

La estimación de inflación en la eurozona en junio es del 2,5%.

China aún no ha resuelto los problemas económicos y financieros de los últimos años.

En esencia, el crecimiento mundial se mantiene estable, después de haberse desacelerado durante tres años consecutivos.

La inflación se ha reducido al nivel más bajo de los últimos tres años.

Las condiciones financieras han mejorado.

En resumen, la economía mundial parece estar en las etapas finales de un aterrizaje suave.

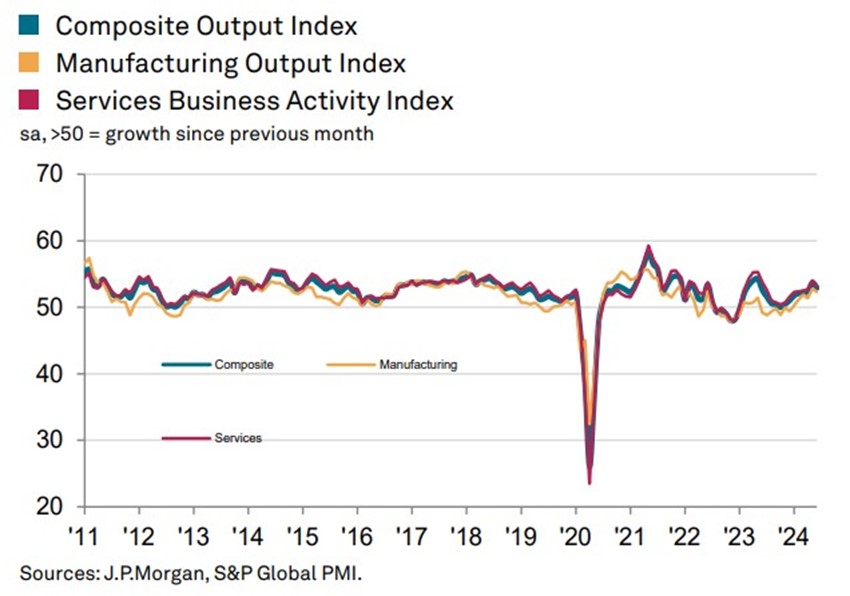

Contexto microeconómico: Los indicadores adelantados instantáneos y los indicadores económicos adelantados se encuentran en niveles sólidos en casi todo el mundo

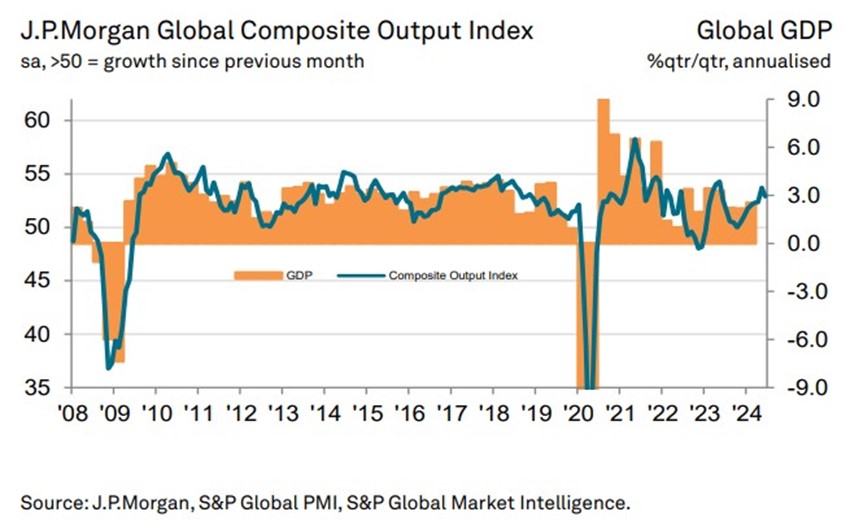

El índice compuesto global de producción PMI de J.P. Morgan se ubicó en 52,9 en junio, frente a 53,9 en mayo, lo que indica una expansión en ocho meses consecutivos, en industria y servicios, cerrando el semestre con niveles sólidos.

De los 14 países con datos disponibles del PMI manufacturero y de servicios, 11 registraron expansiones en junio.

La tasa de desempleo en EE.UU. se sitúa en el 4,0%, niveles cercanos a los mínimos.

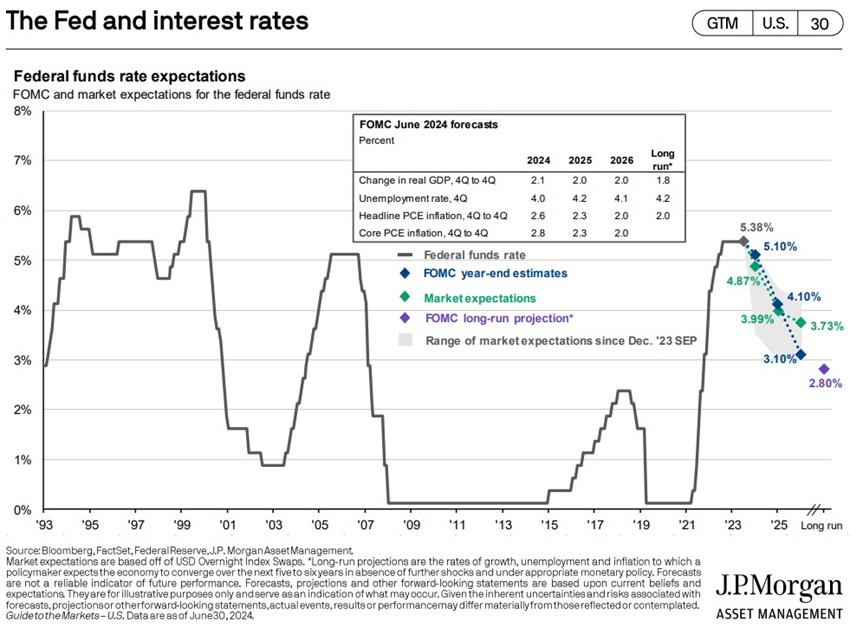

Políticas económicas: El BCE recortó los tipos oficiales en junio en un 0,25%, mientras que EE.UU. admite 1-2 recortes solo para finales de año

El BCE recortó los tipos de interés oficiales en un 0,25% en junio, mientras que la Reserva Federal de EE.UU. y el Banco de Inglaterra los mantuvieron sin cambios.

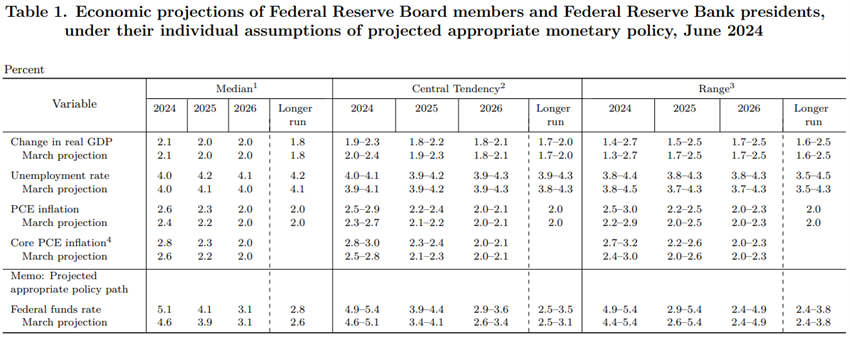

Las proyecciones de la Fed apuntan a la decisión de esta tasa del 5,25% actual al 5,1% en 2024, al 4,1% en 2025 y al 3,1% en 2026. La Fed rebajó sus proyecciones para su medida preferida de inflación, el índice de precios del consumo privado (PCE), al 2,6% en 2024, al 2,3% en 2025 y al 2% en 2026.

El BCE bajó el tipo de refinanciación hasta el 4,25%. Prevé una inflación del 2,5% en 2024, del 2,2% en 2025 y del 1,9% en 2026.

El Banco de Inglaterra mantuvo el tipo de interés oficial en el 5,25%.

Valoración de los mercados bursátiles: Bolsa de EE.UU. en niveles máximos, principalmente por el desempeño de las mega capitalizaciones. Los mercados japonés y de la eurozona no avanzaron y se quedaron atrás.

La bolsa estadounidense se encuentra en niveles máximos, con el S&P 500 cerrando el primer semestre de 2024 con una ganancia del 14,5%, impulsada y muy concentrada en megacapitalizaciones.

Los otros mercados bursátiles retrocedieron un poco en el trimestre.

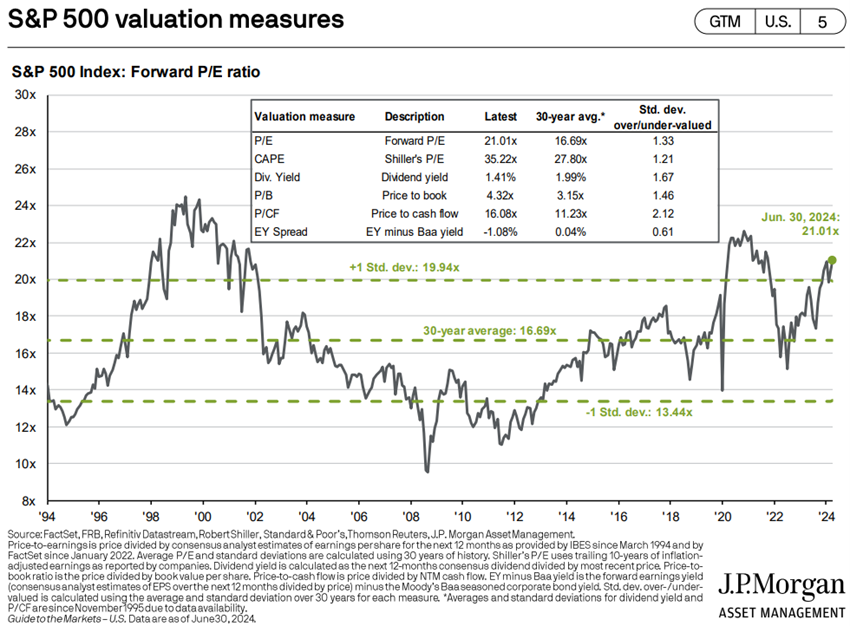

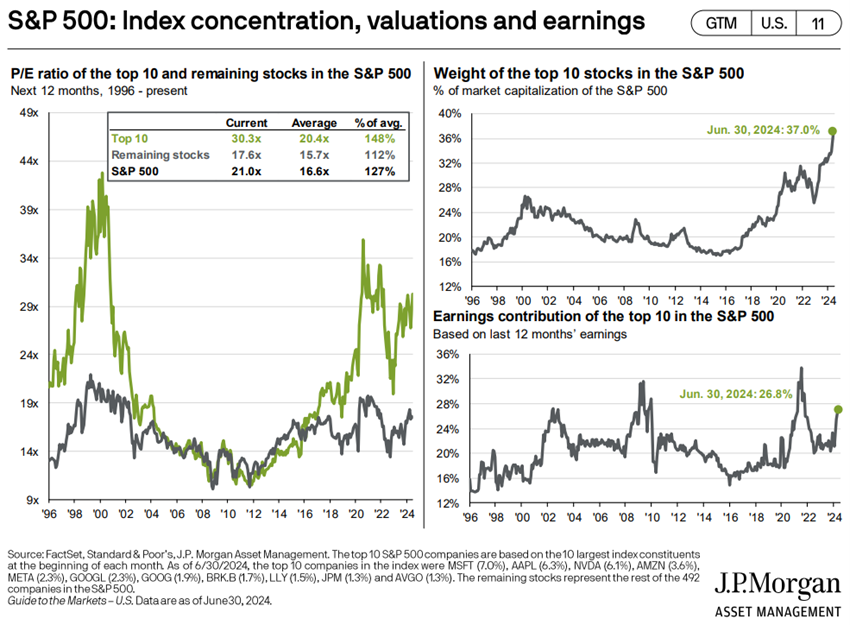

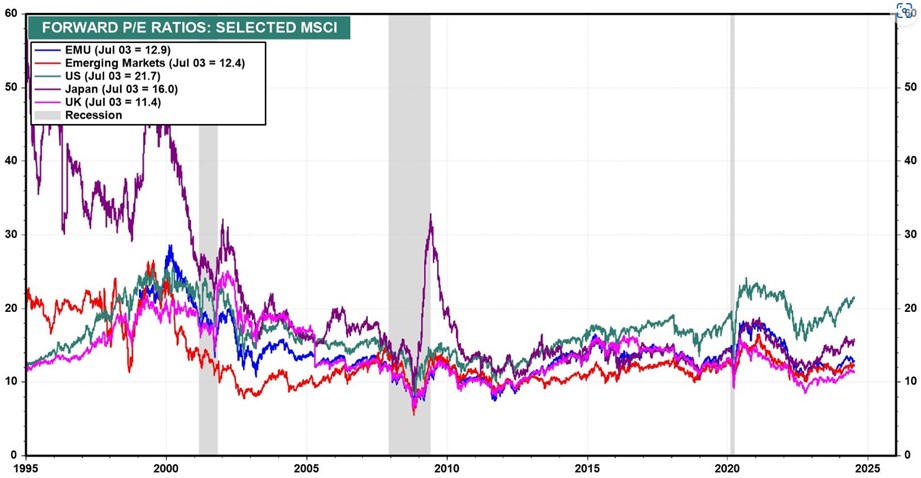

El PER a futuro de 21,7 veces para EE. UU. está por encima de la media a largo plazo, cayendo a 17,0 veces sin las 8 MegaCaps.

El PER de Japón, de 16,0x, también está por encima de la media.

El PER del resto de regiones cayó ligeramente hasta las 12,9 veces en la Eurozona, las 11,4 veces en el Reino Unido y las 12,4 veces en los mercados emergentes, todas ellas por debajo de la media histórica.

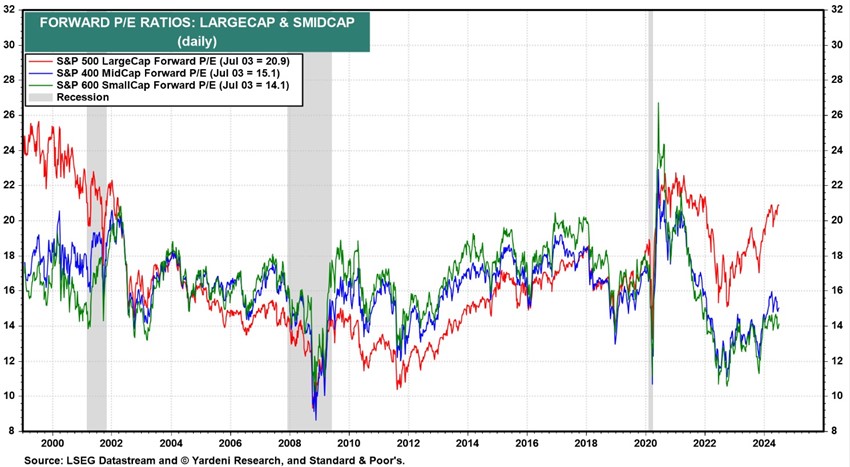

El PER de las acciones estadounidenses de mediana y pequeña capitalización se sitúa entre 15,1 y 14,1 veces, por debajo de la media a largo plazo.

El PER de las acciones de crecimiento de EE. UU. está en 28,2 veces y el de las acciones de valor está en 15,8 veces.

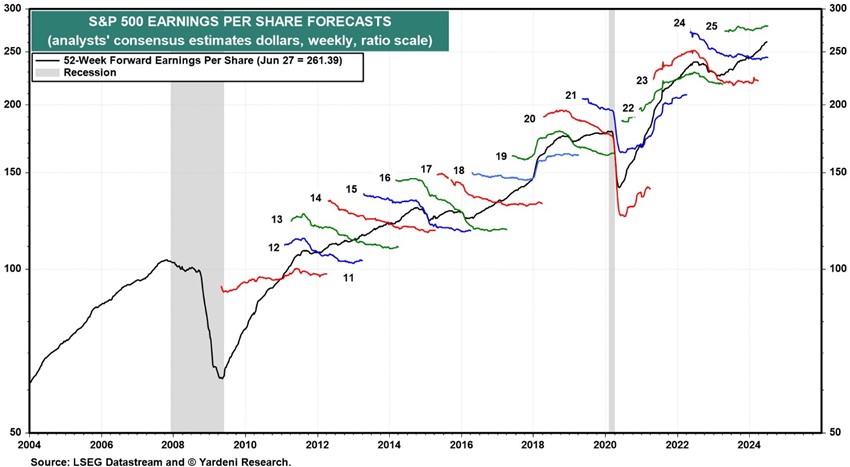

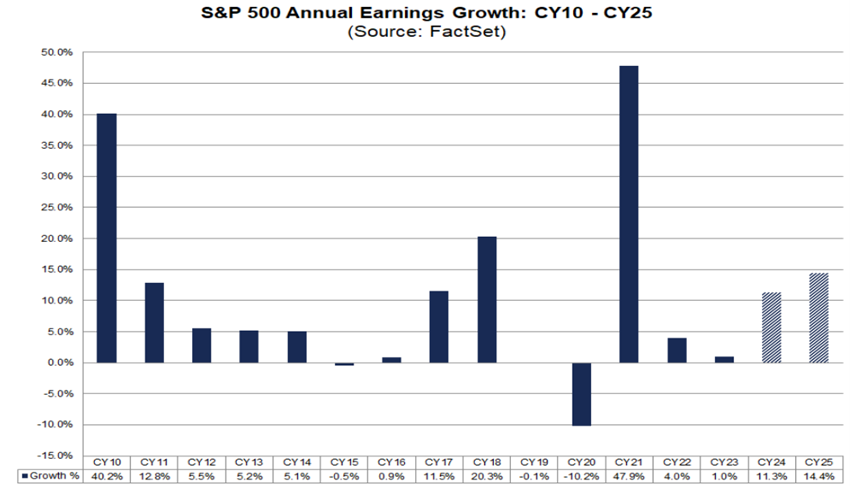

Los analistas prevén un crecimiento de los beneficios de las empresas del S&P del 11,3% en 2024 y del 14,4% en 2025.

El mercado norteamericano sigue siendo atractivo a pesar de los elevados múltiplos de valoración debidos al crecimiento de los resultados anuales.

Europa tiene un crecimiento débil y un mayor riesgo geopolítico, debido a la guerra en Ucrania y las elecciones en Francia e Inglaterra, mientras que China lucha con el agotamiento del modelo de desarrollo, que beneficia a India como una de las principales apuestas de los mercados emergentes.

Valoración del mercado de bonos: los bonos estadounidenses y europeos a medio y largo plazo con buenas calificaciones se beneficiarán de la reducción de los tipos de interés oficiales en línea con el descenso de la inflación. Los diferenciales de crédito se mantienen en niveles históricamente bajos

Los tipos de interés libres de riesgo a largo plazo han subido un 0,5% en Estados Unidos y un 0,4% en la zona euro desde noviembre, lo que ha afectado a la rentabilidad de los bonos.

Los diferenciales de crédito en Estados Unidos y Europa se mantuvieron estables.

La reducción de los tipos de interés oficiales por parte de la Fed y el BCE, en línea con la inflación, tendrá un impacto positivo en los bonos.

Con los tipos de interés largos muy por encima de la media de los últimos 15 años, y la tendencia a la baja de estos tipos, los bonos de calidad de inversión cotizan a niveles interesantes a medio y largo plazo, especialmente en EE. UU.

Principales oportunidades: Mantenimiento de buenos niveles de crecimiento y empleo, acompañado de un descenso de la inflación en EE. UU., lo que se traduce en un aumento del beneficio por acción, generalizado a más empresas y sectores.

En EE. UU., el descenso de la inflación y de los tipos de interés a largo plazo, si bien mantiene sólidos niveles de crecimiento económico y empleo, dará lugar a un crecimiento más generalizado del beneficio empresarial por acción y a una rotación de los activos de la liquidez a la renta variable, con la consiguiente mayor apreciación del mercado estadounidense.

Poner fin a la guerra en Ucrania disminuiría los riesgos geopolíticos y la prima de riesgo de los mercados financieros, aumentando las valoraciones de la renta variable y la renta fija, especialmente en Europa.

Principales riesgos: Extensión del conflicto israelo-palestino a la región de Oriente Medio. Resultados de las elecciones europeas (y francesas).

El conflicto en la Franja de Gaza podría extenderse a países vecinos como Líbano e Irán.

Los resultados de las elecciones europeas y francesas, con un importante giro a la extrema derecha, aumentan la incertidumbre de las políticas económicas y financieras.

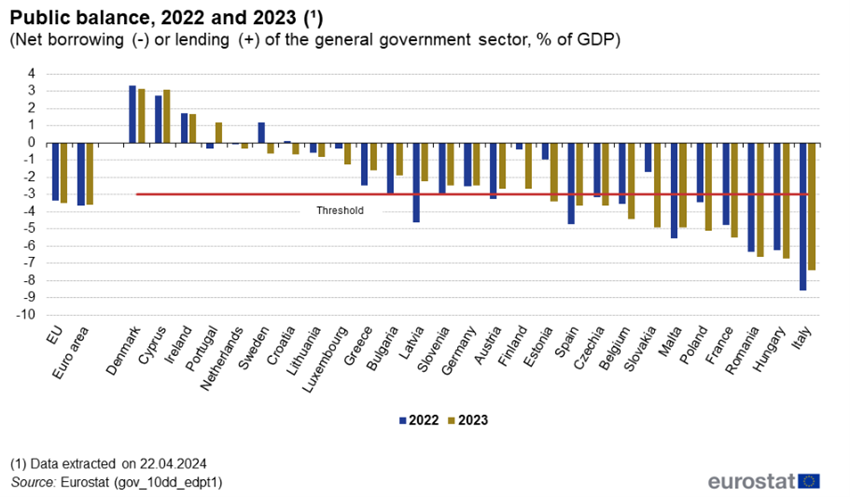

Las finanzas públicas de EE.UU. y de algunos países europeos han empeorado, lo que empeorará si hay una extensión de los altos tipos de interés.

{kind=link}