El efecto del ROIC en las valoraciones por múltiplos PER y PEG

El ROIC de los distintos sectores de actividad

Los impulsores del ROIC

¿Cómo obtener el ROIC, el costo de capital y otros indicadores fundamentales de las empresas?

Este artículo es parte de una serie sobre la inversión en acciones.

En el primer artículo de la serie, presentamos las razones para invertir en acciones individuales.

También hemos visto cómo podemos utilizar una estrategia central y satélite en la gestión de nuestra riqueza, combinando inversiones indexadas al mercado y de bajo costo con inversiones en acciones individuales.

En el segundo, abordamos el tema de cómo podemos seleccionar el universo de acciones para llegar a nuestra lista de acciones en las que invertir.

Hemos vinculado el propósito de esta lista a las listas de acciones que han tenido un excelente desempeño en el pasado.

También hemos visto que aunque hay muchas listas puestas a disposición del público por los medios especializados, solo hay una lista que se adapta a nuestro caso individual.

Luego pasamos a los principios de análisis y evaluación de las acciones que formarán parte de nuestra lista.

En un artículo posterior, analizamos la importancia de invertir en acciones con ventajas competitivas duraderas o sostenibles y cuáles son las metodologías de análisis para identificarlas.

Pero tan importante como el valor de estas empresas con ventajas competitivas es el precio de compra.

En el siguiente artículo discutimos los diversos métodos de valoración – análisis fundamental, técnico y cuantitativo – con el fin de concluir si una acción está a un precio razonable y justo o demasiado cara.

Dentro del ámbito del análisis fundamental, hemos visto los modelos de flujo de caja descontado y su versión simplificada, el modelo de Gordon, como la forma más sensata de determinar el valor de una empresa.

En la primera parte de este artículo, nos centramos en la importancia del ROIC (Return On Invested Capital) en los modelos de valoración fundamentales y en la determinación del beneficio de una empresa que está disponible para ser distribuido a los accionistas.

También analizamos la relación del ROIC con otras variables financieras del modelo, el crecimiento y la distribución de resultados, destacamos el ROIC como la métrica clave del valor fundamental de la acción y analizamos su relación con los distintos modelos anteriores.

En esta segunda parte analizamos el uso del ROIC en la práctica de valoración, y su relación con los dos principales múltiplos del mercado, el PER y el PEG.

El efecto del ROIC en las valoraciones por múltiplos PER y PEG

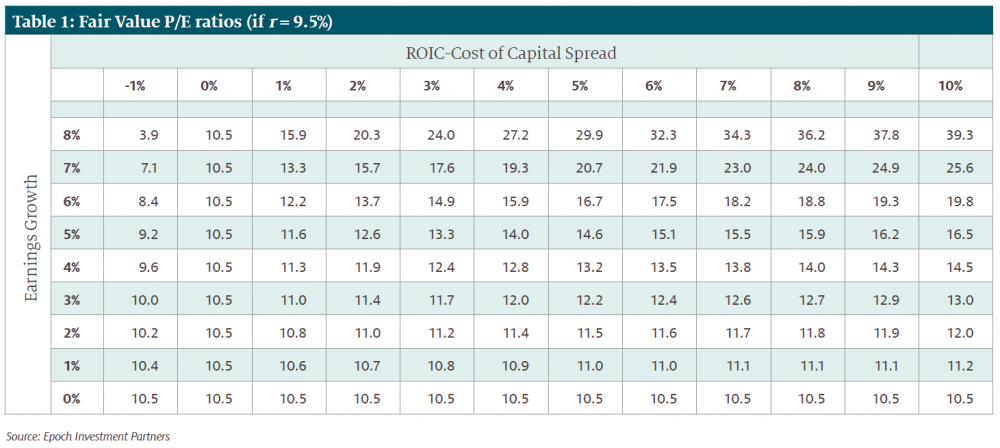

En la última línea de la tabla, la empresa no busca aumentar los resultados, no es necesaria la reinversión y la tasa de distribución se mantiene constante (al 100%) a medida que se mueve de izquierda a derecha.

En las líneas en las que la tasa de crecimiento es mayor que cero, cuando el diferencial del ROIC sobre el costo de capital aumenta (de izquierda a derecha, por línea), el valor de la empresa y el PER asociado aumentan.

Esto se debe a que a medida que aumenta el ROIC, la tasa de reinversión requerida para lograr una tasa de crecimiento dada disminuye y la tasa de distribución aumenta (es decir, D más alto en el numerador).

Este es un punto clave del que muchos inversores no se dan cuenta.

El hecho de que dos empresas tengan la misma tasa de crecimiento no significa que deban cotizar al mismo múltiplo de PER. Un ROIC más alto siempre es mejor que un ROIC más bajo, para empresas con la misma tasa de crecimiento.

Si el ROIC se mantiene constante y la tasa de crecimiento varía (de arriba a abajo, por columna), los resultados varían, y el principal criterio distintivo es si el diferencial del ROIC sobre el costo de capital es positivo, negativo o cero.

Cuando el diferencial del ROIC es positivo, el mayor crecimiento aumenta el valor del negocio y, por lo tanto, el PER, y a medida que aumenta el diferencial del ROIC, el PER se vuelve más sensible a los cambios en g.

Cuando el diferencial del ROIC es negativo (la columna de la izquierda), crecer más rápido reduce el valor de la operación, lo que lleva a ratios PER más bajos a medida que aumenta el crecimiento.

La conclusión más importante es que los ratios PER, por sí solos, no nos dicen si una empresa es más barata que otra.

El rango de resultados es amplio, con valores de PER que oscilan entre 3,9 y 39,3. Una acción que se negocia a 20 veces las ganancias puede tener el mismo precio que una acción que se negocia a 10 veces.

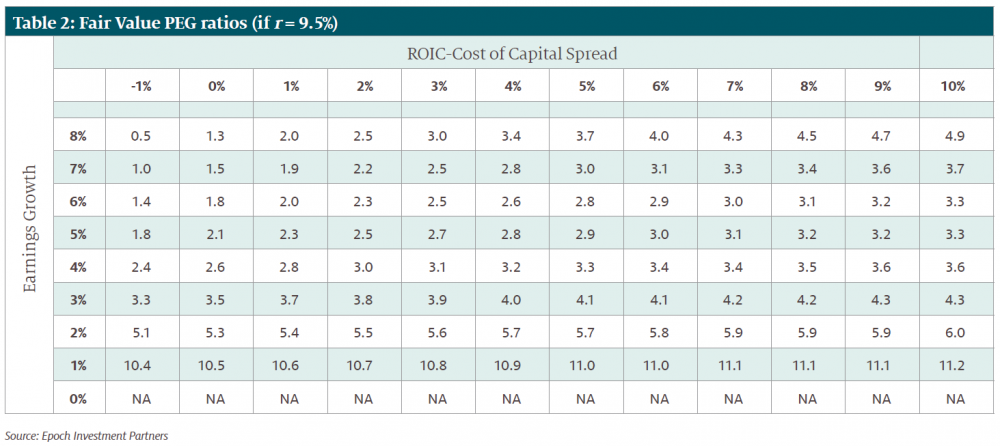

Hay muchos inversores que piensan que este problema se resuelve mirando no solo la relación PER simple, sino también la relación PER de una empresa con su tasa de crecimiento, o sja, la relación PEG.

Las proporciones PEG tienen una base lógica completa. Las tasas de crecimiento más altas disminuyen el denominador en la ecuación del modelo de crecimiento de Gordon y, por lo tanto, parecen aumentar el valor del precio (P), lo que también significa una relación PER más alta.

La siguiente tabla confirma esta intuición, mostrando el valor razonable del PEG, dividiendo el ratio PER por la tasa de crecimiento de los resultados:

Hay una gran variación en el PEG, entre 0,5 y 11,2, por lo que claramente, no hay una “buena” relación PEG en el sentido absoluto.

Además, está claro que, de hecho, no existe una relación lineal entre los ratios PEG y el crecimiento, el supuesto implícito detrás del uso de los ratios PEG de algunos inversores.

En otras palabras, el hecho de que una empresa cotice a un ratio PEG de 4 mientras que otra cotice a un ratio PEG de 2, por sí solo, no nos dice nada sobre qué empresa tiene un precio más atractivo.

Los flujos de caja libres y el crecimiento futuro determinan conjuntamente el valor de una empresa, pero existe una compensación inherente entre los dos, y la variable que en última instancia triangula el resultado de esa compensación es el ROIC.

En resumen, los ratios PER y PEG son métricas completamente inadecuadas y engañosas, si no se incorpora el ROIC en el análisis.

No existe una norma absoluta para determinar si una determinada relación PER o PEG es “barata” o “cara” e, incluso sobre una base relativa, una empresa con una relación PER o PEG más baja no es necesariamente más barata que una empresa con proporciones más altas.

El valor razonable de una empresa en el modelo de Gordon depende de tres cosas: los flujos de efectivo para los accionistas (que es una función del ROIC de la empresa), la tasa de crecimiento y el rendimiento que los inversores requieren para invertir en la empresa.

Y debido a que estas tres variables influyen en el precio, también influyen en la relación PER.

En este sentido, cuando los inversores buscan calcular el valor razonable de una empresa, deben tratar de analizar hasta qué punto el ROIC, el crecimiento y el rendimiento se reflejan en el precio.

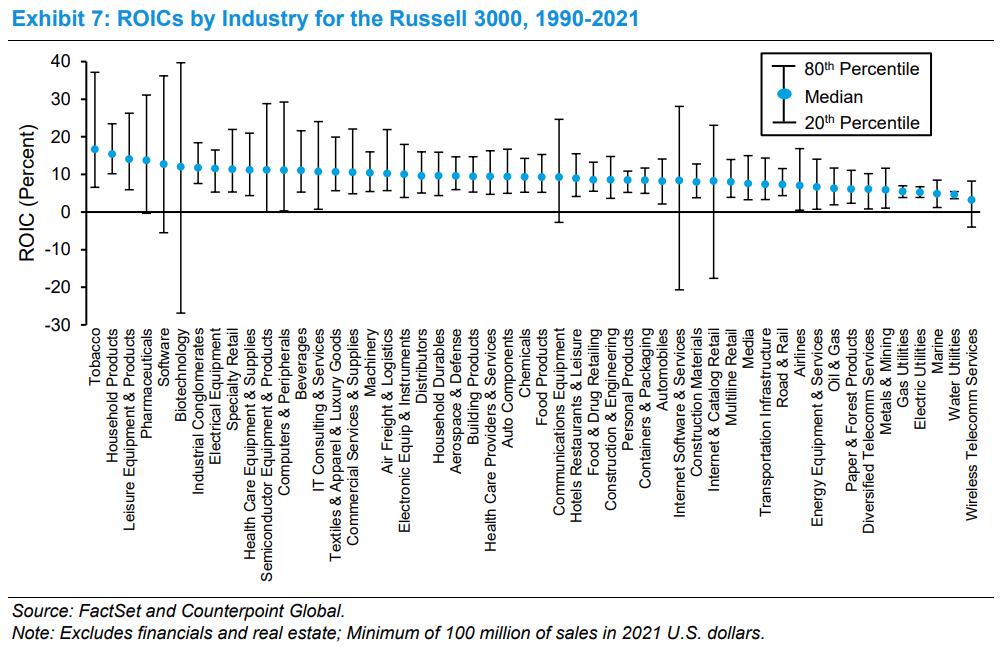

El ROIC de los distintos sectores de actividad

El ROIC varía según los sectores de actividad:

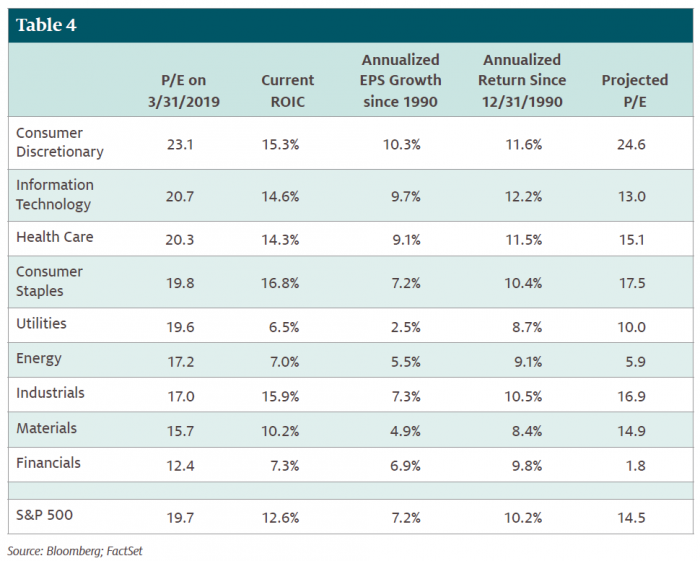

En la siguiente tabla podemos analizar las relaciones entre el ROIC, el crecimiento del BPA, las rentabilidades anualizadas y el PER, a nivel sectorial, en relación con el S&P 500:

El sector financiero, la energía y las materias primas tienen los ROIC más bajos, mientras que los bienes de consumo, la tecnología y la atención médica tienen los ROIC más altos.

El análisis útil de estos valores es comparar los rendimientos y el PER en diferentes puntos en el tiempo y tratar de comprender los factores de valoración, el ROIC, el crecimiento y el costo del capital.

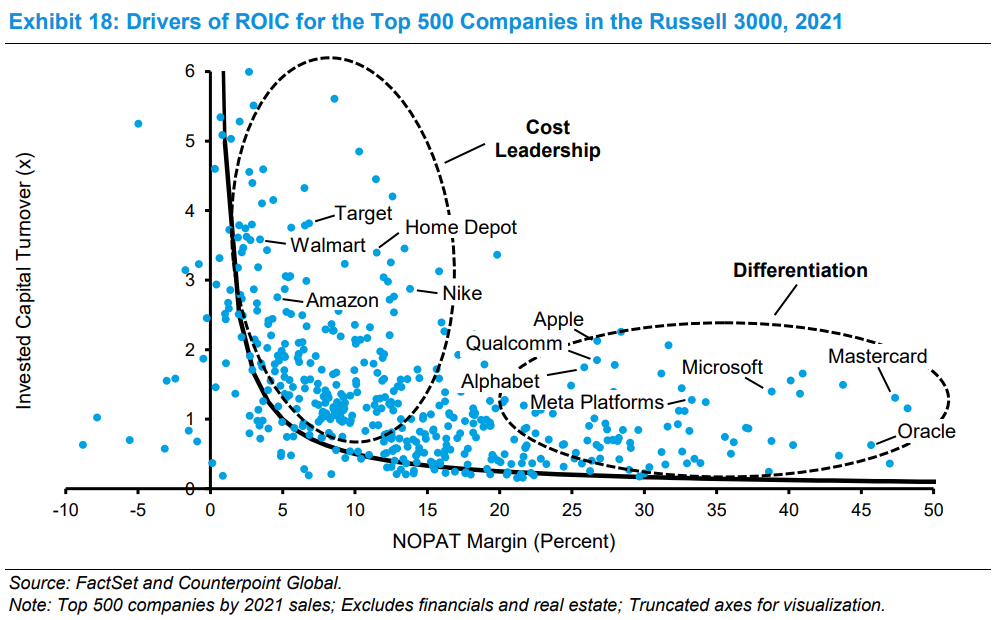

Los impulsores del ROIC

El siguiente gráfico muestra la distribución de las 500 principales empresas del Russell 3000 en función de sus impulsores de ROIC:

La línea negra continua es una curva isocuantitativa que representa las combinaciones de margen de beneficio (NOPAT) y la rotación del capital invertido que equivalen a un ROIC del 5%, que es una estimación del coste del capital en 2021.

Las empresas de la esquina inferior derecha, con márgenes relativamente altos y baja rotación de capital invertido, siguen una estrategia de diferenciación.

Las empresas de la parte superior izquierda con márgenes relativamente bajos y alta rotación siguen una estrategia de liderazgo en costos.

Podemos desglosar aún más los resultados analizando empresas específicas.

El concepto de los factores que impulsan el ROIC ha existido durante mucho tiempo y se conoce comúnmente como el análisis o fórmula de DuPont.

¿Cómo obtener el ROIC, el costo de capital y otros indicadores fundamentales de las empresas?

La NY Stern University de Damodarán mantiene una base de datos con el ROIC, el coste de capital (y sus componentes) y la beta por sector de las empresas que componen el índice S&P 500:

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/mgnroc.html

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/wacc.htm

Morningstar proporciona en su sitio web el ROIC de las empresas bajo las cuales realiza análisis de investigación fundamental, como Apple:

{kind=link}