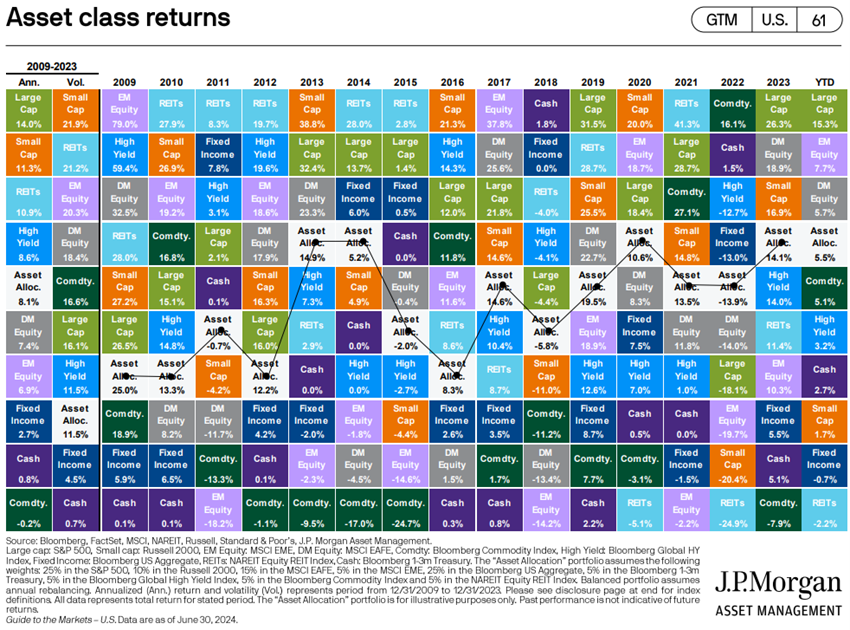

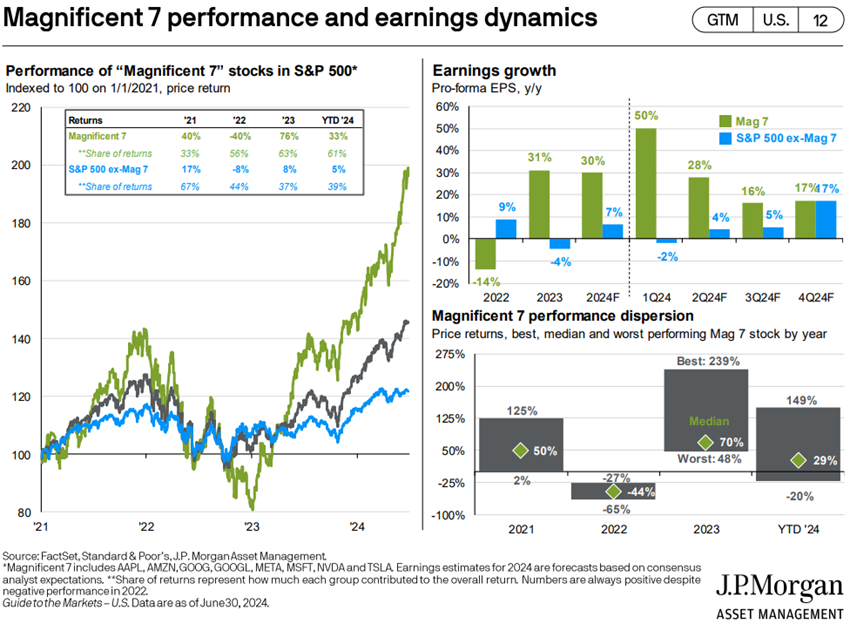

Le S&P 500 continue d’atteindre des sommets, dans un cycle qui a commencé fin 2022, concentré dans le magnifique 7. Les marchés boursiers développés restants ont été laissés pour compte et la Chine ne résout pas les problèmes.

Les obligations aux États-Unis et en Europe ont suivi la volatilité des taux d’intérêt au cours de la première moitié de l’année, dictée par l’instabilité de l’inflation.

Un bon soutien macroéconomique aux États-Unis (baisse de l’inflation avec une croissance et un emploi résilients) renforce la croissance des résultats des entreprises, permettant une valorisation boursière plus large.

L’incertitude géopolitique s’accentue avec la prolongation de la guerre en Ukraine, le conflit dans la bande de Gaza, les résultats des élections européennes (et françaises) et l’approche des élections américaines.

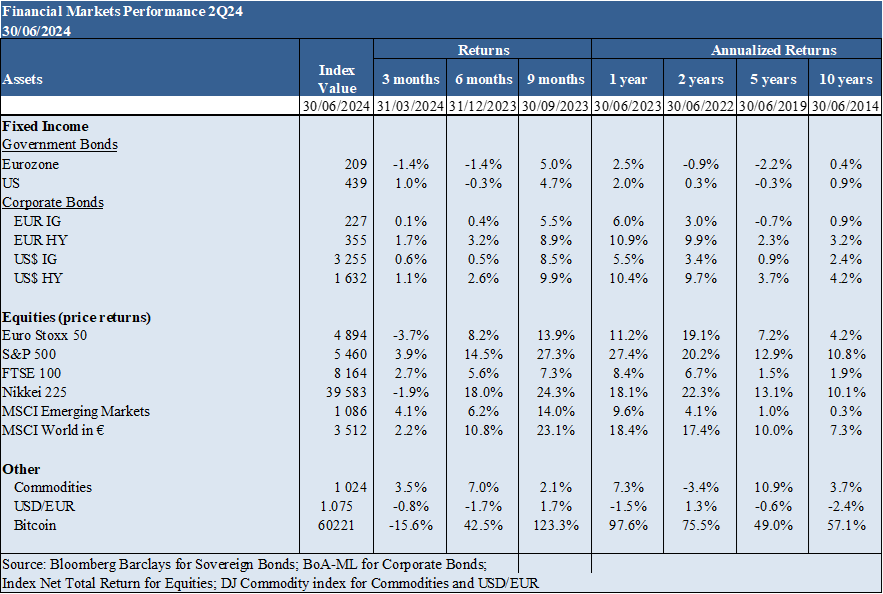

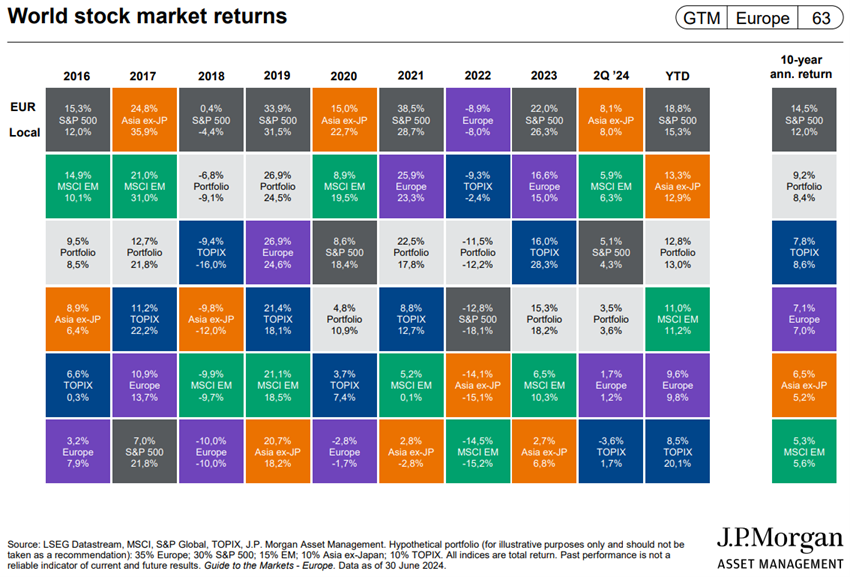

Performance des marchés du 2T24 : Le S&P 500 a progressé de 14,5% au semestre, atteignant des niveaux maximums, décollant des marchés boursiers européens et japonais. Les taux d’intérêt des bons du Trésor à long terme aux États-Unis et en Europe suivent l’instabilité de l’évolution de l’inflation, ce qui a eu un impact sur la performance des obligations.

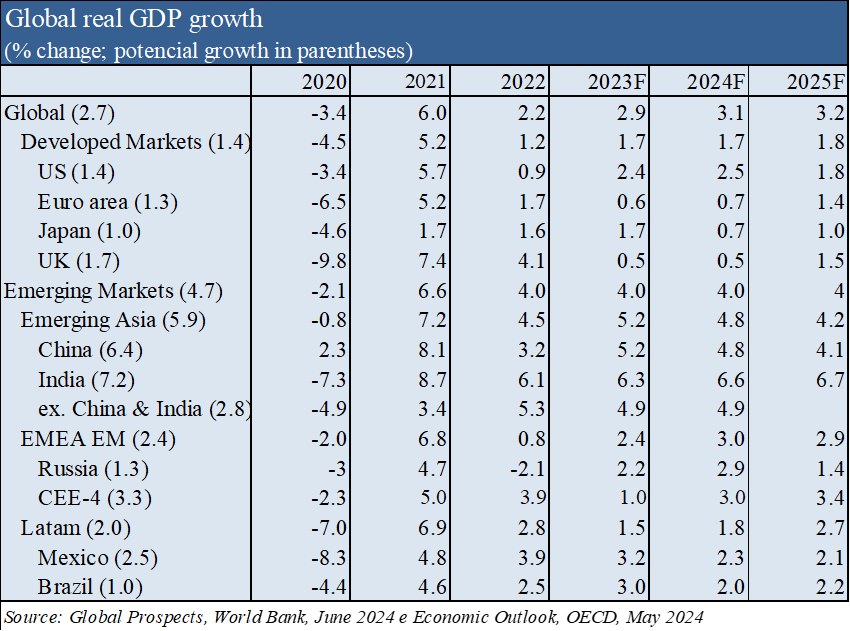

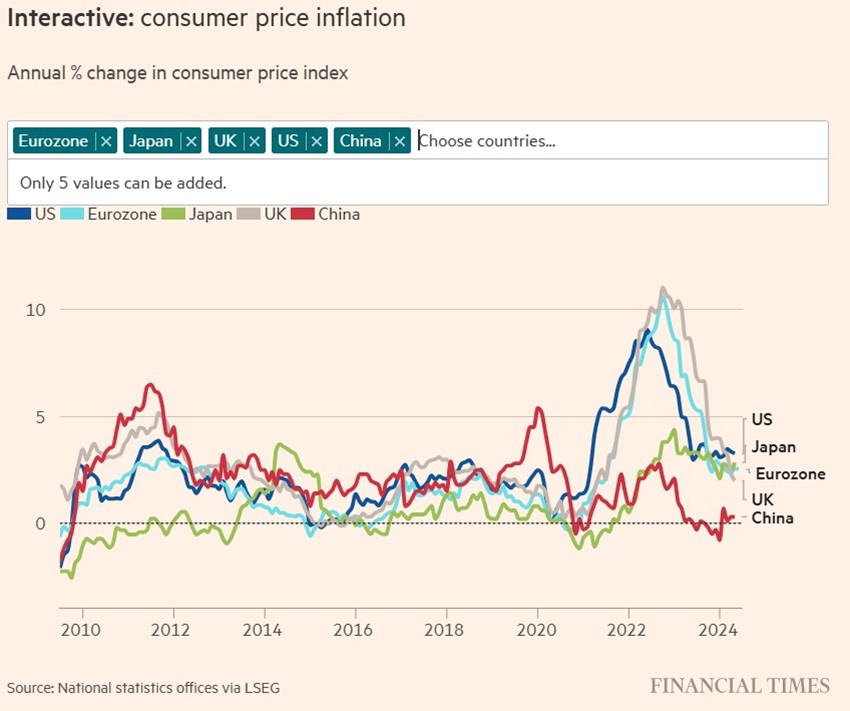

Contexte macro : Les niveaux de croissance économique globaux sont inférieurs à la moyenne. Les États-Unis continuent de surprendre du côté positif, l’Europe reste pratiquement stagnante et la Chine continue de ne pas résoudre les problèmes. L’inflation aux États-Unis et en Europe semble à nouveau reculer, après un premier trimestre de légère augmentation.

Contexte micro : Les indicateurs avancés de l’instantanéité et de l’économie avancée sont à des niveaux solides presque partout dans le monde.

Politiques économiques : La BCE a abaissé ses taux officiels de 0,25 % en juin, tandis que les États-Unis n’admettent 1 à 2 baisses que pour la fin de l’année.

Marchés Boursiéres: Le marché boursier américain à des niveaux maximaux, principalement en raison de la performance des méga-capitalisations. Les marchés japonais et de la zone euro n’ont pas progressé et sont restés à la traîne.

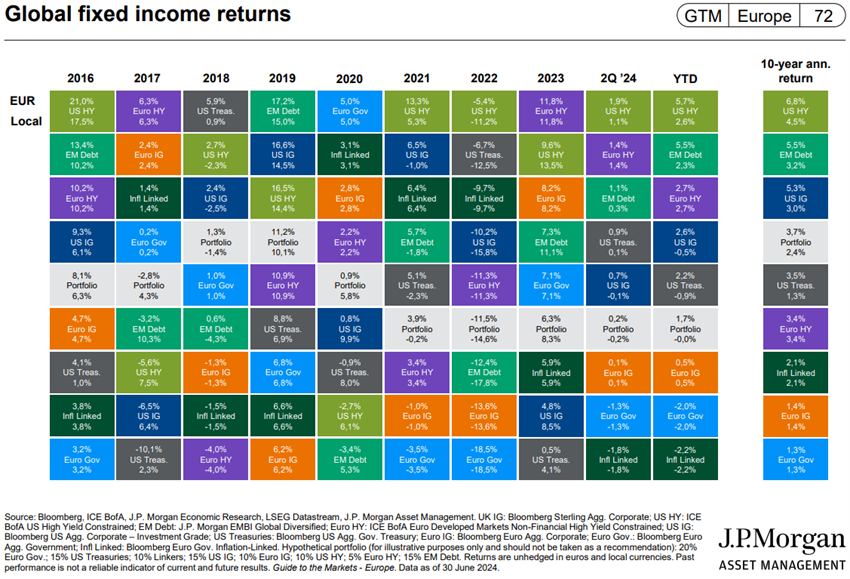

Marchés obligataires : les obligations américaines et européennes à moyen et long terme bien notées bénéficieront de la baisse des taux d’intérêt officiels en lien avec la baisse de l’inflation. Les spreads de crédit restent à des niveaux historiquement bas.

Principales opportunités : La poursuite d’une bonne croissance et d’un bon taux d’emploi, accompagnée d’une baisse de l’inflation aux États-Unis, ce qui se traduira par une augmentation du bénéfice par action dans un plus grand nombre d’entreprises et de secteurs.

Principaux risques : Extension du conflit israélo-palestinien à l’Iran et à la région du Moyen-Orient. Résultats des élections européennes (et françaises).

La baisse de l’inflation et des taux d’intérêt à long terme dans les pays occidentaux favorise les investissements en actions, ainsi qu’en obligations, en particulier aux États-Unis, où la croissance a été moins affectée.

Performance des marchés financiers 2T24 : Le S&P 500 a progressé de 14,5% dans le semestre, atteignant des niveaux maximum, s’éloignant des marchés boursiers européens et japonais. Les taux d’intérêt des bons du Trésor à long terme aux États-Unis et en Europe suivent l’instabilité de l’évolution de l’inflation, ce qui a eu un impact sur la performance des obligations.

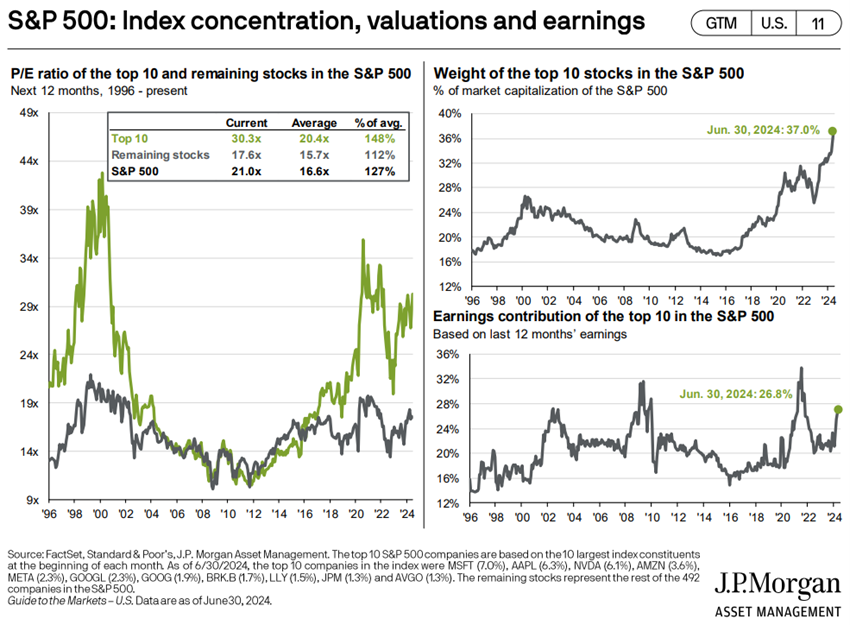

Le S&P 500 atteint de nouveaux sommets et, une fois de plus, décolle du reste des marchés boursiers, tiré par les méga-capitalisations et avec une forte concentration.

Les marchés obligataires des pays occidentaux suivent l’instabilité des taux d’intérêt et des mouvements d’inflation.

Le bitcoin s’est déprécié à 60 000 dollars.

Contexte macroéconomique : Les niveaux de croissance économique globaux sont inférieurs à la moyenne. Les États-Unis continuent de surprendre du côté positif, l’Europe reste pratiquement stagnante et la Chine continue de ne pas résoudre les problèmes. L’inflation aux États-Unis et en Europe semble à nouveau reculer, après un premier trimestre de légère augmentation.

La stabilisation de la croissance économique mondiale devrait s’établir à 3,2 % en 2024 et 2025, avec respectivement 2,5 % et 1,8 % aux États-Unis, 0,7 % et 1,4 % dans la zone euro, 4,8 % et 4,1 % en Chine, mais en dessous de la moyenne à long terme.

Les États-Unis continuent de dépasser les estimations de croissance économique, tandis que l’Europe maintient une croissance faible.

L’inflation aux États-Unis est de nouveau tombée à 3,3 % en mai.

L’inflation dans la zone euro est estimée à 2,5 % en juin.

La Chine n’a pas encore résolu les problèmes économiques et financiers de ces dernières années.

Pour l’essentiel, la croissance mondiale reste stable, après avoir ralenti pendant trois années consécutives.

L’inflation a été ramenée à son niveau le plus bas des trois dernières années.

Les conditions financières se sont améliorées.

Bref, l’économie mondiale semble être dans les dernières étapes d’un atterrissage en douceur.

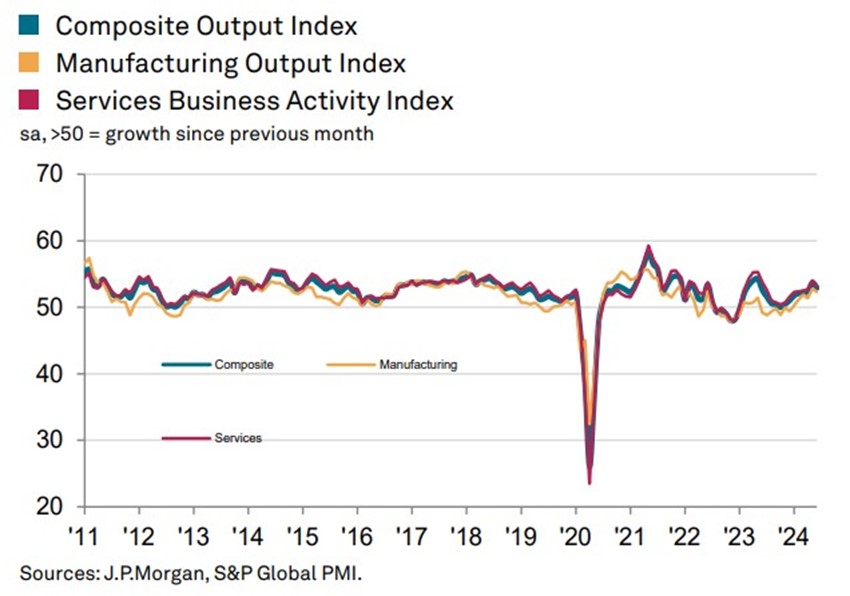

Contexte microéconomique : Les indicateurs économiques avancés instantanés et avancés sont à des niveaux solides presque partout dans le monde

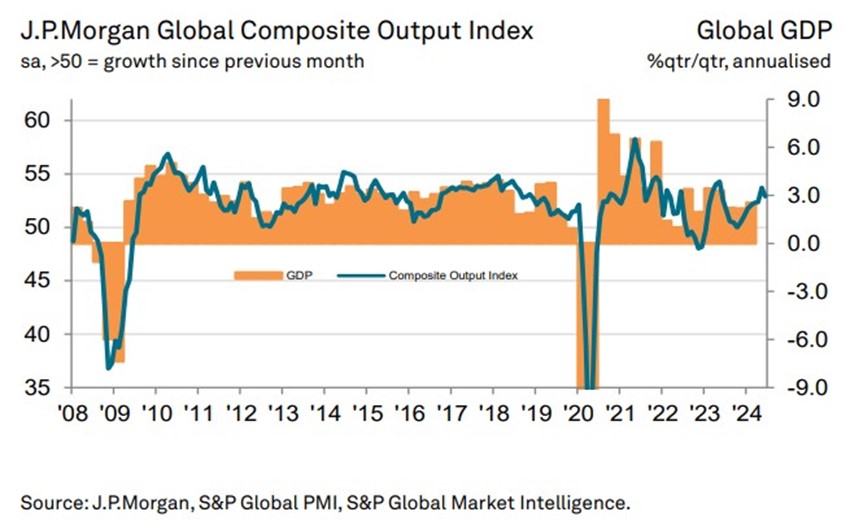

L’indice PMI composite mondial de production de J.P. Morgan s’est établi à 52,9 en juin, contre 53,9 en mai, signalant une expansion pendant huit mois consécutifs, dans l’industrie et les services, clôturant le semestre à des niveaux solides.

Sur les 14 pays pour lesquels des données de l’indice PMI manufacturier et des services sont disponibles, 11 ont enregistré des expansions en juin.

Le taux de chômage aux États-Unis est de 4,0 %, des niveaux proches des plus bas.

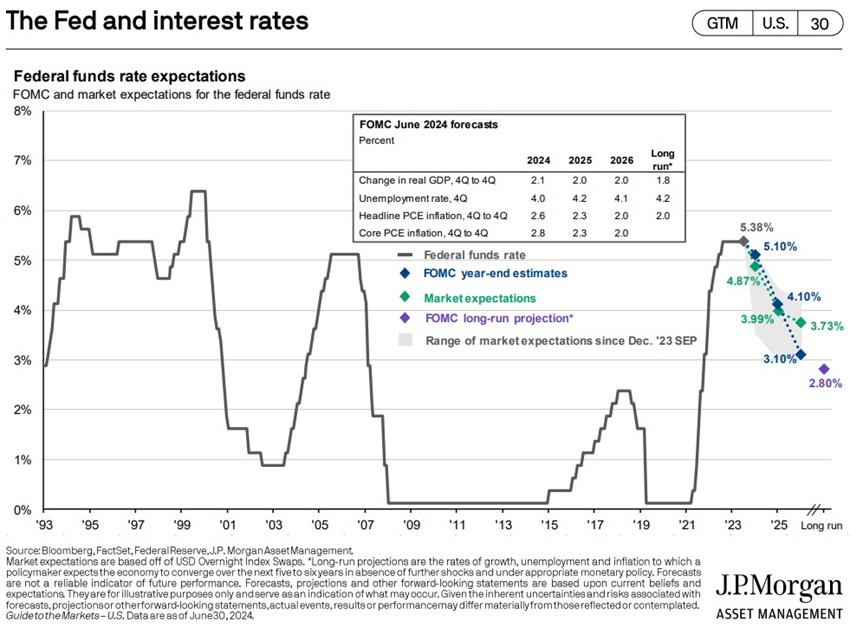

Politiques économiques : La BCE a abaissé ses taux directeurs de 0,25 % en juin, tandis que les États-Unis n’admettent 1 à 2 baisses que pour la fin de l’année

La BCE a réduit les taux d’intérêt officiels de 0,25 % en juin, tandis que la Fed américaine et la Banque d’Angleterre les ont maintenus inchangés.

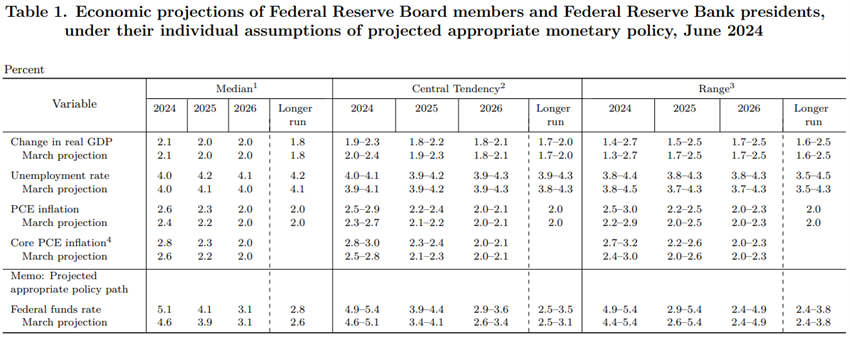

Les projections de la Fed indiquent que ce taux passera de 5,25 % actuellement à 5,1 % en 2024, 4,1 % en 2025 et 3,1 % en 2026. La Fed a abaissé ses projections pour sa mesure préférée de l’inflation – l’indice des prix de la consommation privée (PCE) – à 2,6 % en 2024, 2,3 % en 2025 et 2 % en 2026.

La BCE a abaissé le taux de refinancement à 4,25 %. Il prévoit une inflation de 2,5 % en 2024, 2,2 % en 2025 et 1,9 % en 2026.

La Banque d’Angleterre a maintenu le taux d’intérêt officiel à 5,25%.

Évaluation des marchés boursiers : Le marché boursier américain à des niveaux maximaux, principalement en raison de la performance des méga-capitalisations. Les marchés japonais et de la zone euro n’ont pas progressé et sont restés à la traîne.

Le marché boursier américain est à des niveaux record, le S&P 500 clôturant le premier semestre 2024 avec un gain de 14,5%, tiré et très concentré sur les méga-capitalisations.

Les autres marchés boursiers ont un peu reculé au cours du trimestre.

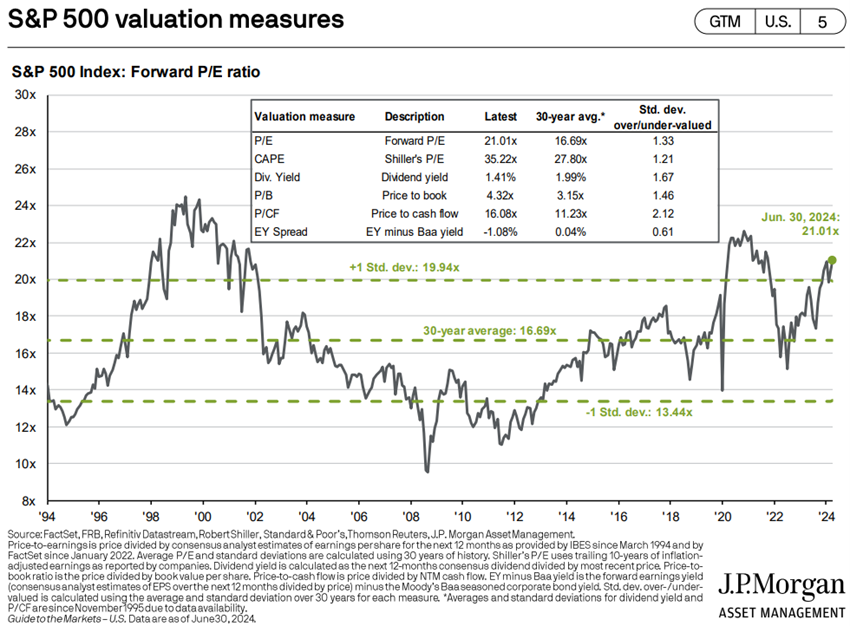

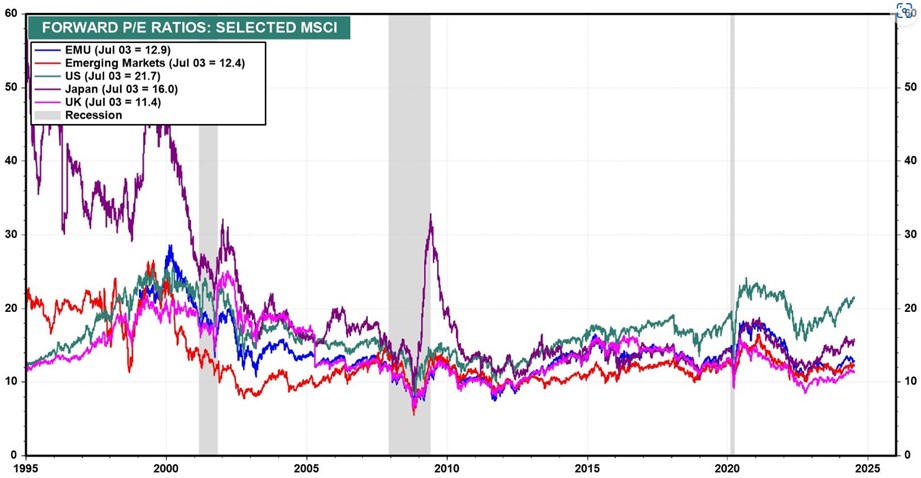

Le PER à terme de 21,7x pour les États-Unis est supérieur à la moyenne à long terme, tombant à 17,0x sans les 8 MegaCaps.

Le PER du Japon de 16,0x est également supérieur à la moyenne.

Le PER des autres régions a légèrement baissé à 12,9x dans la zone euro, 11,4x au Royaume-Uni et 12,4x dans les marchés émergents, tous inférieurs à la moyenne historique.

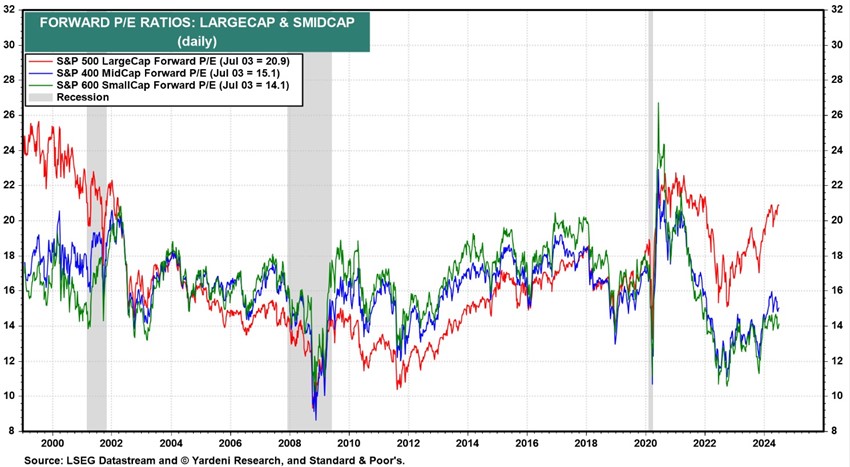

Le PER des actions américaines à moyenne et à petite capitalisation se situe entre 15,1x et 14,1x, ce qui est inférieur à la moyenne à long terme.

Le PER des actions de croissance américaines est de 28,2x et celui des actions de valeur est de 15,8x.

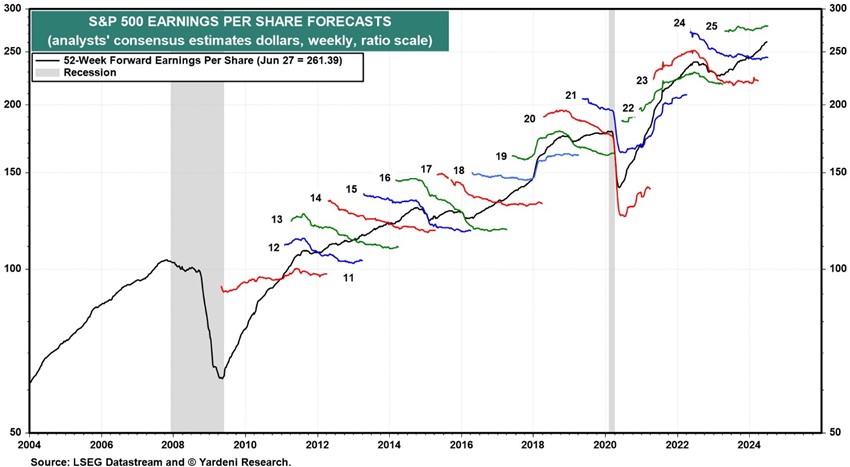

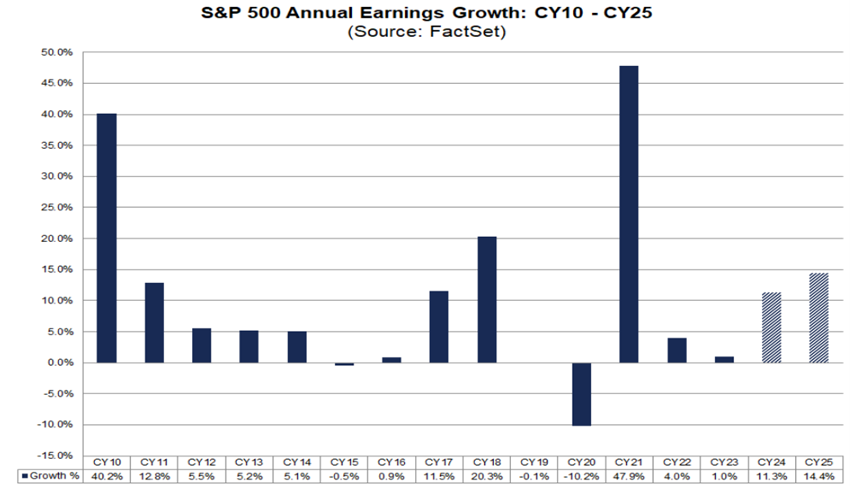

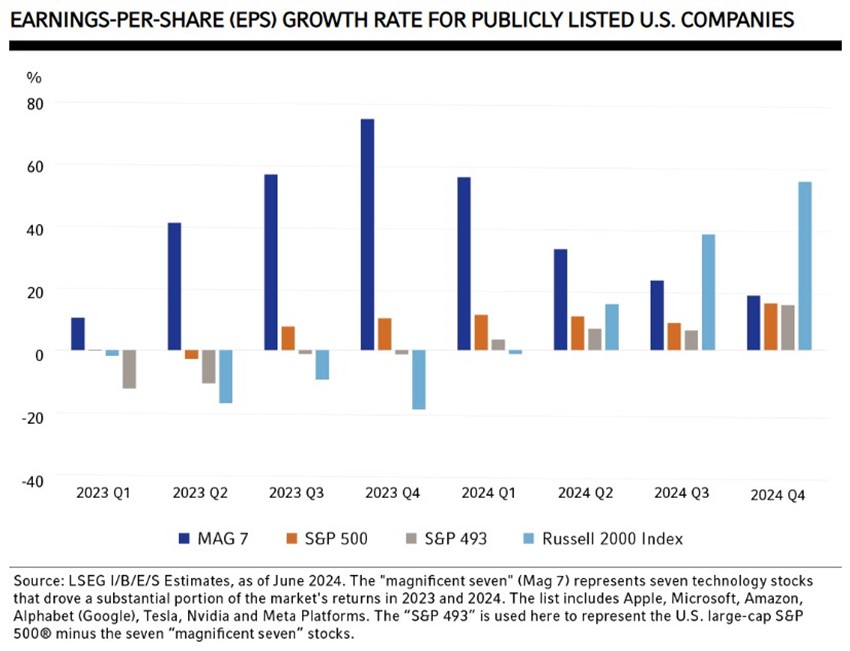

Les analystes prévoient une croissance des bénéfices des sociétés du S&P de 11,3 % en 2024 et de 14,4 % en 2025.

Le marché nord-américain continue d’être attractif malgré des multiples de valorisation élevés en raison de la croissance des résultats annuels.

L’Europe connaît une croissance faible et un risque géopolitique plus important, en raison de la guerre en Ukraine et des élections en France et en Angleterre, tandis que la Chine lutte contre l’épuisement du modèle de développement, qui profite à l’Inde comme l’un des principaux paris des marchés émergents.

Évaluation du marché obligataire : les obligations américaines et européennes à moyen et long terme bien notées bénéficieront de la baisse des taux d’intérêt officiels en lien avec la baisse de l’inflation. Les spreads de crédit restent à des niveaux historiquement bas

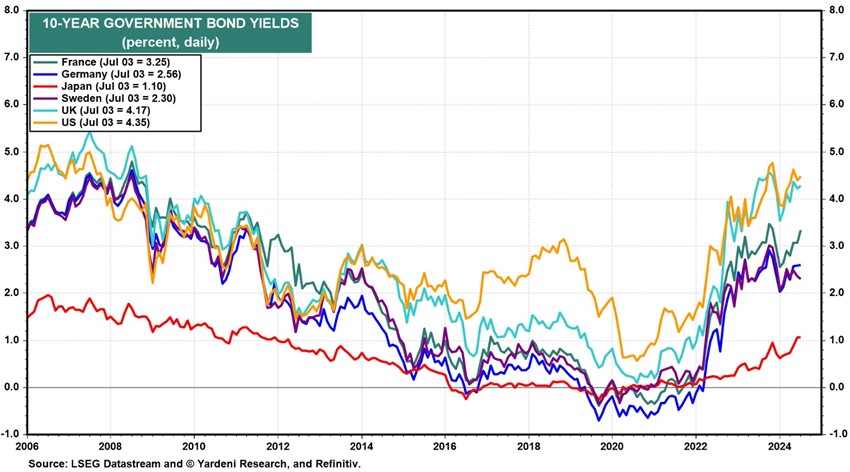

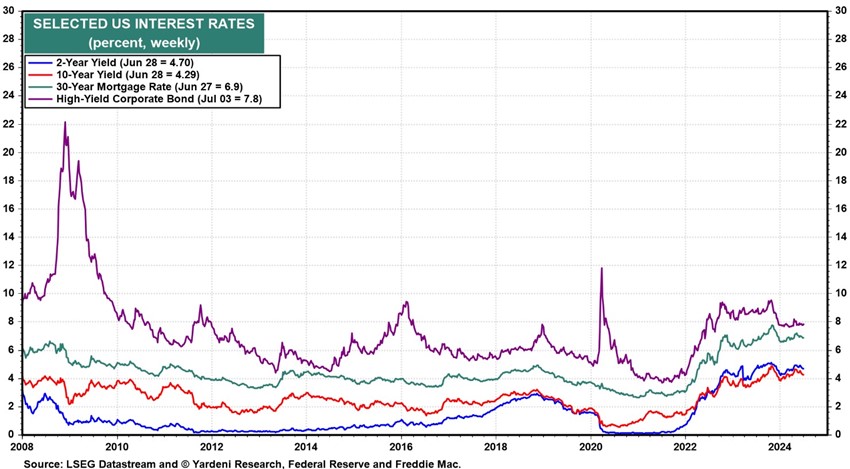

Les taux d’intérêt à long terme sans risque ont augmenté de 0,5 % aux États-Unis et de 0,4 % dans la zone euro depuis novembre, ce qui a eu un impact sur la performance des obligations.

Les écarts de crédit aux États-Unis et en Europe sont demeurés stables.

La baisse des taux d’intérêt officiels par la Fed et la BCE, en ligne avec l’inflation, aura un impact positif sur les obligations.

Avec des taux d’intérêt longs bien supérieurs à la moyenne des 15 dernières années, et la tendance à la baisse de ces taux, les obligations investment quality se négocient à des niveaux intéressants à moyen et long terme, notamment aux États-Unis.

Principales opportunités : Le maintien de bons niveaux de croissance et d’emploi, accompagné d’une baisse de l’inflation aux États-Unis, entraînant une augmentation du bénéfice par action, généralisée à davantage d’entreprises et de secteurs.

Aux États-Unis, la baisse de l’inflation et des taux d’intérêt longs, tout en maintenant des niveaux solides de croissance économique et d’emploi, entraînera une croissance plus généralisée des bénéfices par action des entreprises et une rotation des actifs de la liquidité vers les actions, ce qui entraînera une appréciation plus large du marché américain.

Mettre fin à la guerre en Ukraine réduirait les risques géopolitiques et la prime de risque des marchés financiers, ce qui augmenterait les valorisations des actions et des obligations, en particulier en Europe.

Principaux risques : Extension du conflit israélo-palestinien à la région du Moyen-Orient. Résultats des élections européennes (et françaises).

Le conflit dans la bande de Gaza pourrait s’étendre aux pays voisins tels que le Liban et l’Iran.

Les résultats des élections européennes et françaises, avec un fort basculement à l’extrême droite, accroissent l’incertitude des politiques économiques et financières.

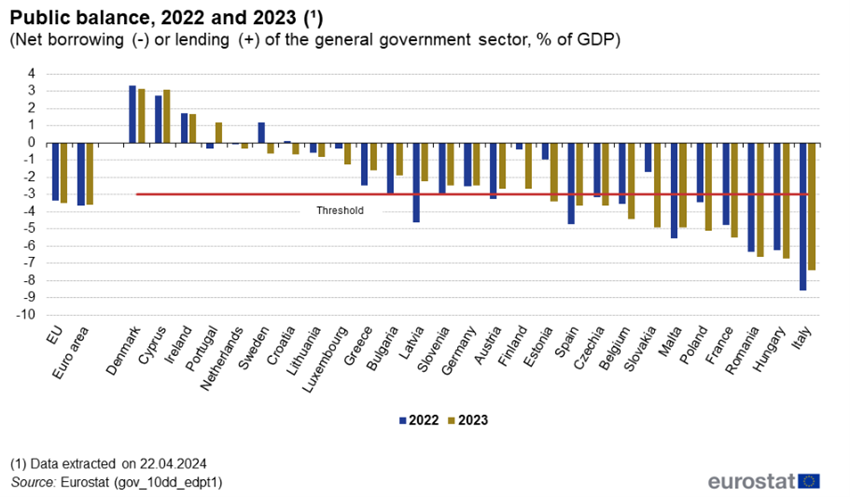

Les finances publiques des États-Unis et de certains pays européens se sont détériorées, ce qui s’aggravera s’il y a une prolongation des taux d’intérêt élevés.

{kind=link}