Carrefour économique : la croissance se redresse, l’inflation baisse, les taux d’intérêt baissent, l’emploi résiste, mais l’inflation s’avère plus forte que prévu et le resserrement pourrait durer plus longtemps.

Carrefour des marchés : Les actions et les obligations s’apprécient, avec la baisse des taux d’intérêt à long terme, le S&P 500 se négocie à une résistance à bande étroite de 3 600 et 4 100 points depuis octobre.

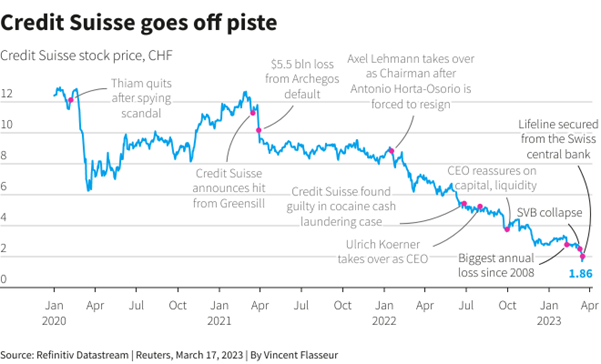

D’autres risques émergent des excès financiers du passé récent, tels que les faillites bancaires aux Etats-Unis et le sauvetage du Credit Suisse, qui auront un effet désinflationniste à travers la contraction du crédit, et d’autres vont émerger, car il y a encore des poches d’exagération sur les marchés.

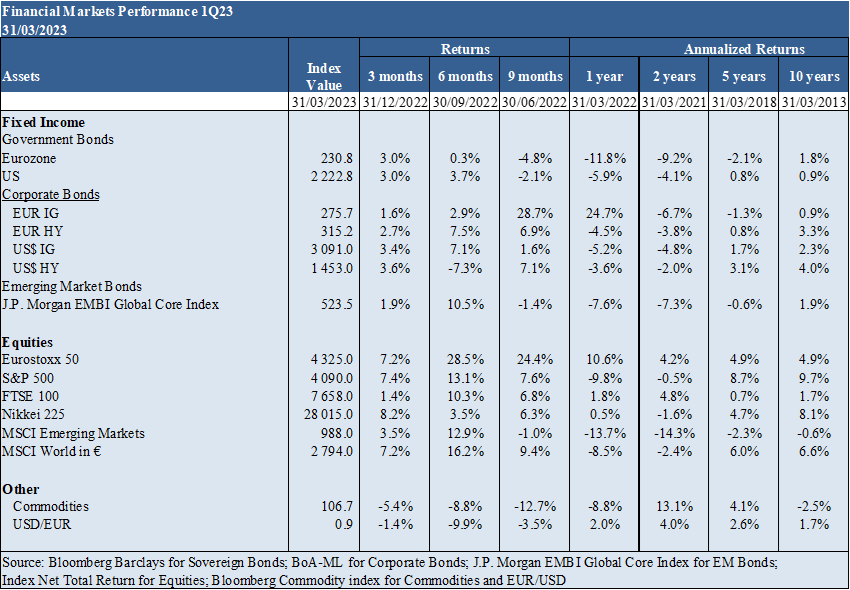

Marchés de performance 1T23: Les marchés boursiers ont rebondi entre 7 % et 10 % au cours du trimestre, tirés par la croissance et la technologie. Marchés obligataires ils profitent de la baisse des taux d’intérêt et les spreads sur les obligations à haut rendement se creusent, associés aux faillites dans les banques américaines et au sauvetage du Credit Suisse

Contexte macroéconomique : Amélioration de la croissance économique en raison de la réouverture de la Chine et d’une certaine inflation. L’inflation baisse partout dans le monde, de manière différenciée, mais elle est plus rigide que ne le prévoyaient les autorités

Micro-contexte : les indicateurs économiques clés instantanés et avancés s’améliorent dans le monde entier

Politiques économiques :Les politiques monétaires restrictives des banques centrales du monde entier se poursuivent, les taux d’intérêt officiels augmentant à un rythme plus lent

Marchés boursiers : Les marchés boursiers rebondissent entre 5 % et 10 % au cours du trimestre, le S&P 500 se négociant dans une bande étroite de 3 700 à 4 100 points depuis octobre dernier ; Les valorisations restent supérieures au niveau approprié au contexte actuel de ralentissement économique, d’inflation et de taux d’intérêt

Marchés obligataires: les obligations bénéficient de la baisse des taux d’intérêt aux États-Unis et en Europe, mais sont affectées par une augmentation des écarts de risque de crédit en raison des faillites des banques américaines et du Credit Suisse

Principales opportunités : Moins d’incertitude, baisse des prix des produits de base, résilience de l’emploi et croissance aux États-Unis

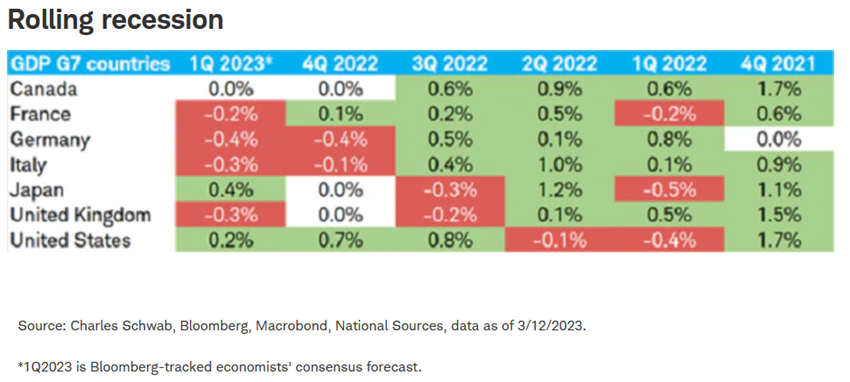

Principaux risques: possibilité d’une récession économique en Europe et émergence de risques accrus liés aux excès passés, tels que les faillites bancaires

Cette phase de changements dans le cycle économique et la politique monétaire privilégie la protection des actifs financiers et des investissements défensifs, des actions de valeur ou des dividendes, et des obligations d’État à moyen et long terme. L’exposition à des titres de créance notés de faible qualité devrait continuer d’être évitée.

Performance des marchés financiers 1T23

Les marchés boursiers ont rebondi entre 7 % et 10 % au cours du trimestre. Les marchés obligataires américains profitent de la baisse des taux d’intérêt, mais les écarts se creusent en général, en particulier sur les obligations à rendement élevé, en raison des faillites bancaires américaines et du sauvetage du Credit Suisse

Les marchés boursiers et obligataires se redressent avec la baisse de l’inflation, la réouverture de la Chine, la résilience économique aux États-Unis et la perspective de la fin de la hausse des taux d’intérêt.

Ils améliorent les perspectives pour les États-Unis d’être en mesure de contrôler l’inflation en évitant une récession économique.

Les faillites de la Silicon Valley Bank et de la Signature Bank aux Etats-Unis et le sauvetage du Credit Suisse en Europe sont des conséquences des excès financiers du passé et sont un exemple des vulnérabilités qui existent encore sur le marché.

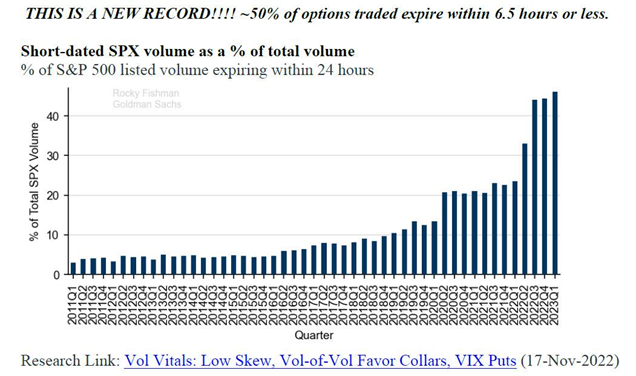

D’autres exemples récents ont été la faillite de FTX, les effets immédiats de Trusseconomics sur la livre sterling et les obligations d’État britanniques, les actions mèmes, le volume de négociation d’options à haut risque ou à date nulle.

Forte hausse des prix des cryptomonnaies, dont les prix semblent évoluer à contre-cycle avec les risques du système financier.

Contexte macroéconomique

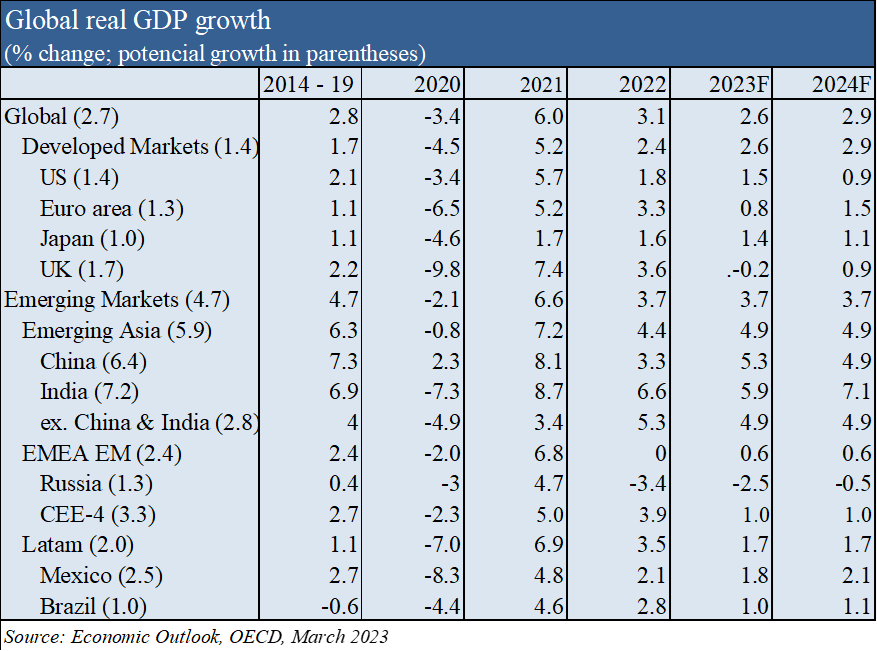

Amélioration des prévisions de croissance économique globale à 2,6 % en 2023 et 2,9 % en 2024, et de 1,5 % et 0,9 % aux États-Unis, contre 0,8 % et 1,5 % dans la zone euro et 5,3 % et 4,9 % en Chine en 2022 et 2023 respectivement, en raison de l’impact moindre de la baisse de l’inflation sur les revenus.

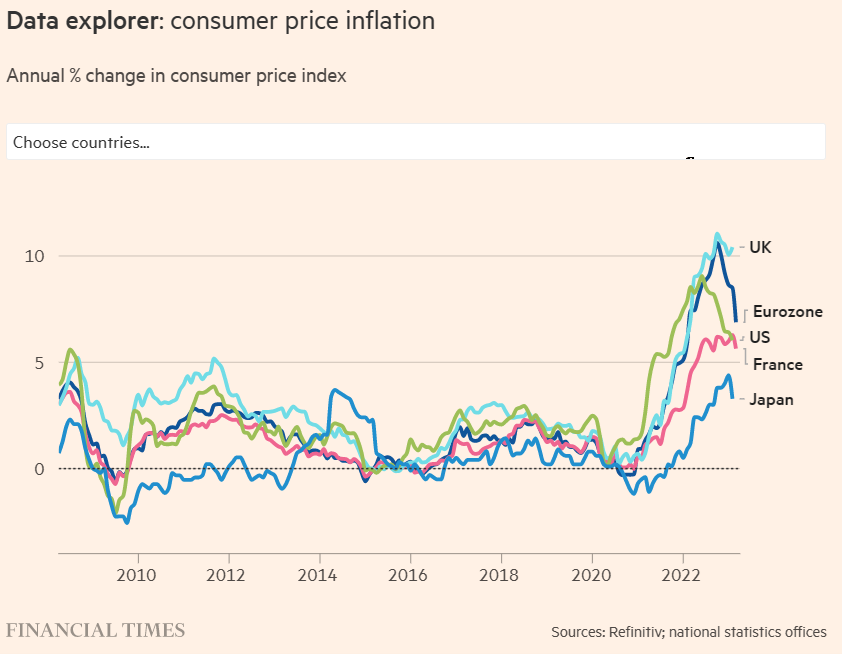

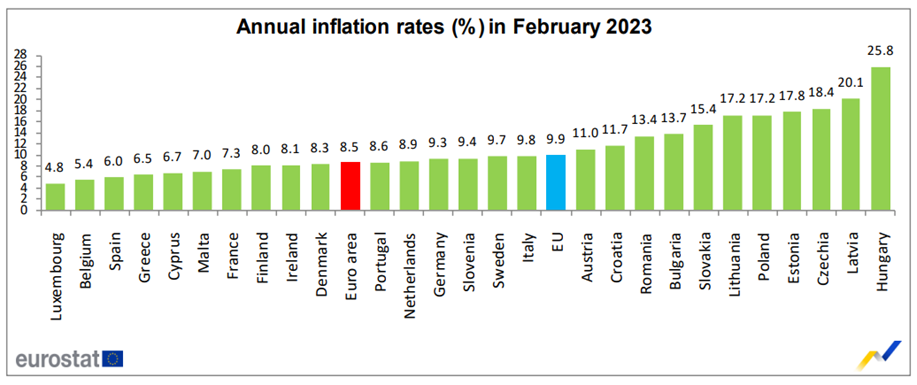

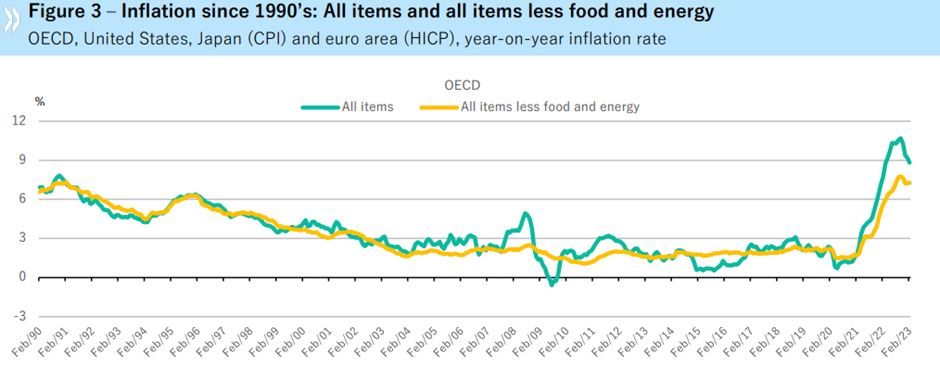

L’inflation commence à baisser progressivement dans les pays développés, en réduisant le prix de l’énergie et d’autres biens.

Toutefois, l’inflation sous-jacente reste élevée et plus serrée que prévu par les autorités en raison des prix des services, des marges élevées dans certains secteurs et des pressions exercées sur le marché du travail.

Selon l’OCDE, l’inflation devrait passer de 8,1 % en 2022 à 4,5 % en 2024 dans les pays avancés, l’inflation sous-jacente s’établissant à 4,0 % en 2023 et à 2,5 % en 2024.

Contexte micro-économique

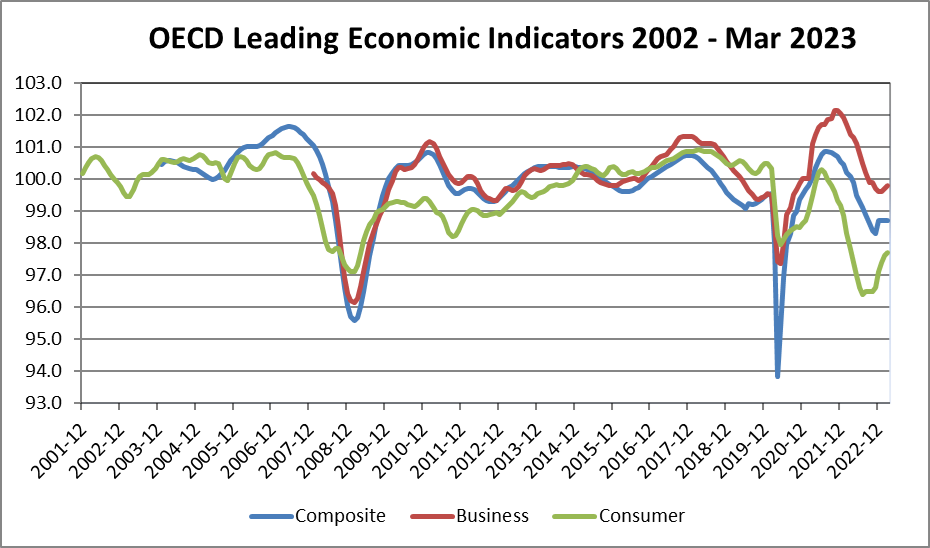

Les indicateurs économiques clés instantanés et avancés s’améliorent dans le monde entier

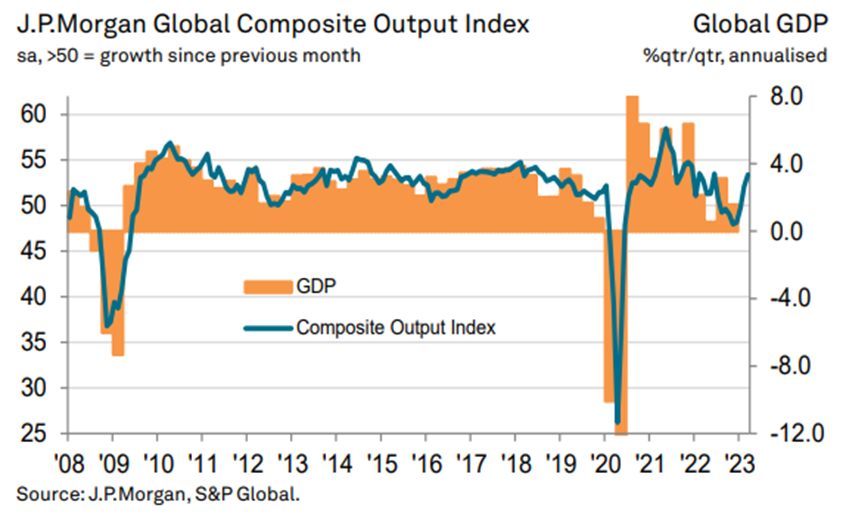

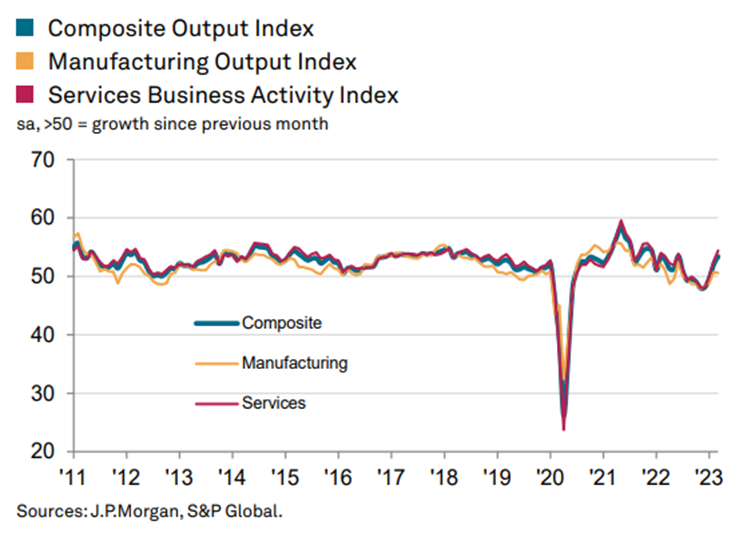

L’indice J.P. Morgan Global Composite Output a progressé de 53,4 en mars, supérieur aux 52,1 de février et le meilleur niveau des 9 derniers mois.

Cet indicateur a été tiré par les services, qui ont atteint le niveau de 54,4, le plus élevé des 15 derniers mois, tandis que l’industrie est restée faible.

L’Inde, la Chine, la Russie, l’Espagne et l’Italie ont enregistré une croissance de l’activité économique supérieure à la moyenne. Le Japon et les États-Unis étaient en dessous de la moyenne, mais ont atteint leur plus haut niveau au cours des 9 derniers mois.

Le taux de chômage aux États-Unis s’élève à 3,6%, des niveaux très proches des creux.

La confiance des entrepreneurs et des consommateurs dans les pays de l’OCDE s’est également améliorée.

Politiques économiques

Les banques centrales sont déterminées à lutter contre une inflation plus forte que prévu.

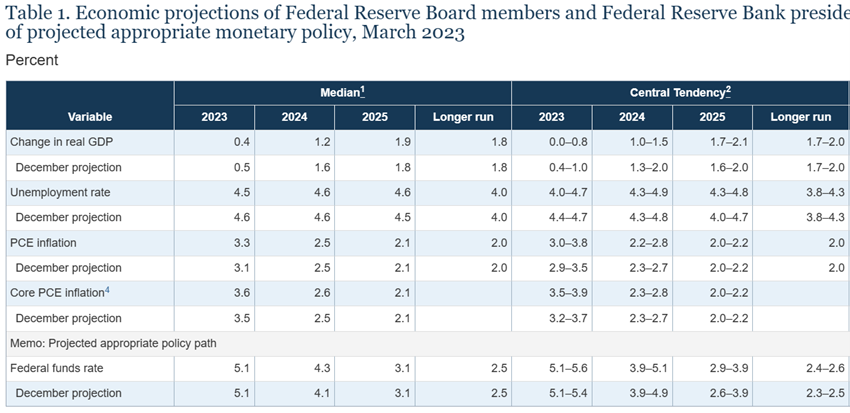

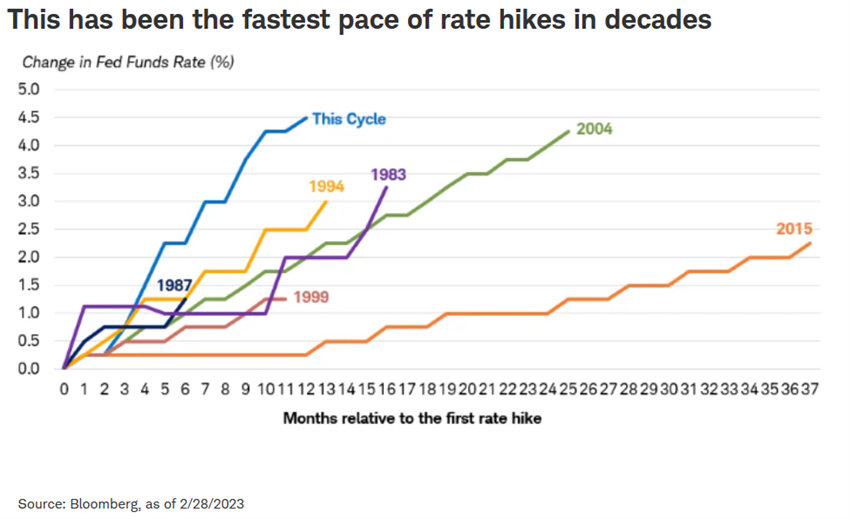

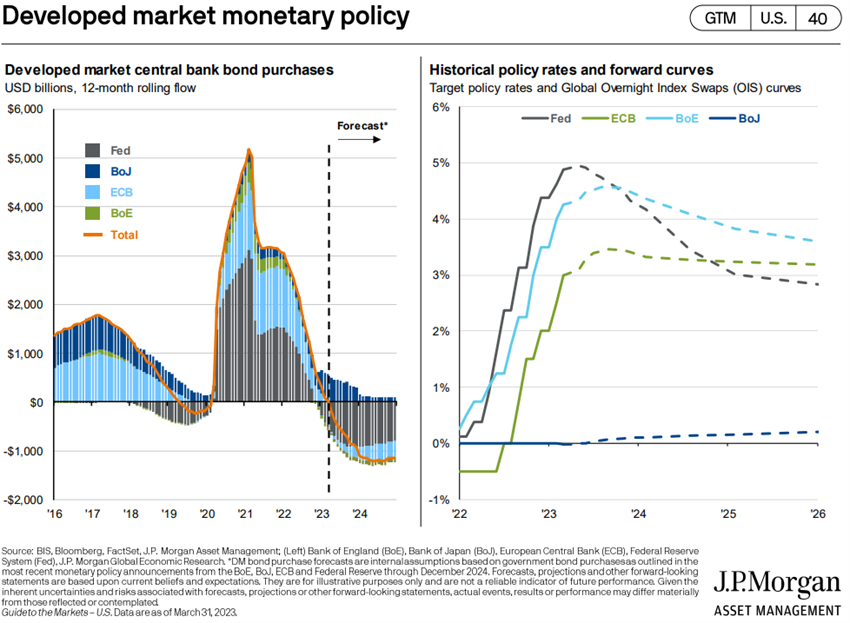

La Fed a relevé le taux d’intérêt officiel de 0,25% en mars, le fixant à 4,75%-5,0%, la hausse la plus rapide de mémoire d’homme.

Il a réaffirmé sa fermeté dans cette stratégie, contrairement à l’avis de nombreux analystes qui estiment qu’une pause (voire une inflexion) serait plus appropriée pour préserver la stabilité du système financier et réagir à l’effet désinflationniste attendu résultant de la contraction du crédit.

Les projections de la Fed indiquent que ce taux atteindra 5,1 % à la fin de 2023, 4,1 % en 2024, 3,1 % en 2025 et 2,5 % à plus long terme. Il admet que le chômage pourrait atteindre 4,4%.

La Banque d’Angleterre a relevé le taux d’intérêt officiel à 4,25%.

La BCE a relevé le taux directeur de 0,5% à 3%-3,5% et a décidé de ne pas réinvestir 15 milliards d’euros par mois dans des obligations arrivant à échéance d’ici juin. Il prévoit une inflation de 5,3% en 2023, 2,9% en 2024 et 2,1% en 2025.

Les conditions financières se sont améliorées dans les pays développés et les économies émergentes

Les conditions financières mondiales se sont améliorées avec la baisse des taux d’intérêt et l’appréciation du marché, et la volatilité s’est atténuée.

Évaluation des marchés boursiers

Les marchés boursiers ont rebondi de 5 % à 10 % au cours du trimestre, la deuxième hausse consécutive, les faisant sortir du marché baissier.

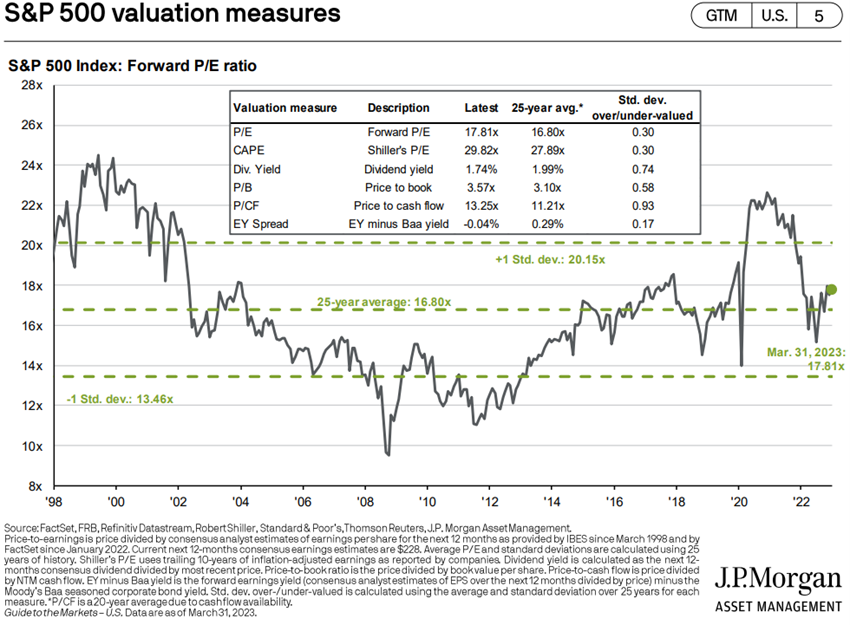

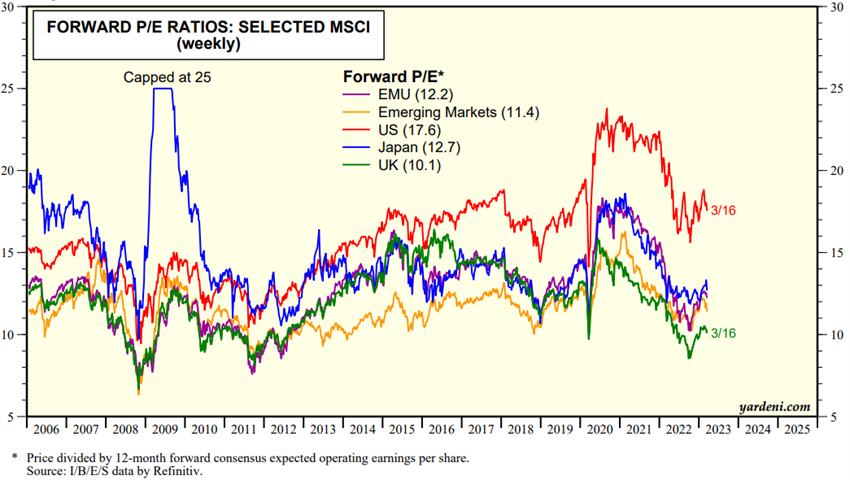

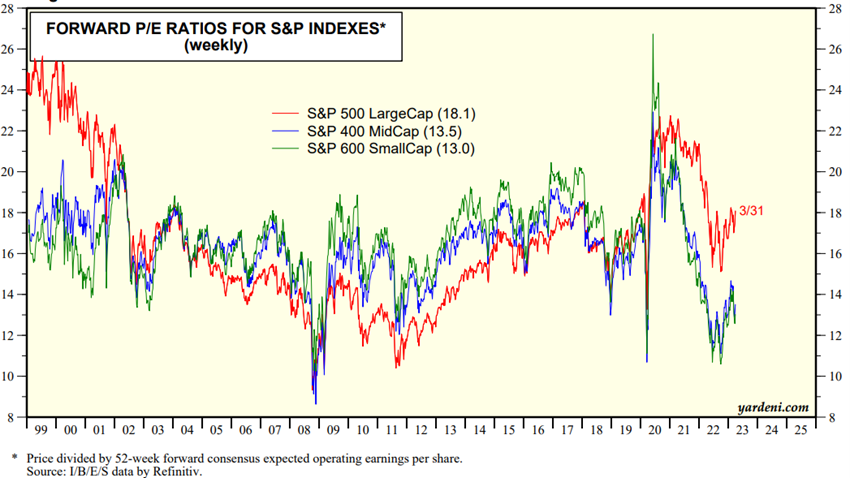

Le PER prévisionnel de 17,6 fois vers les États-Unis est supérieur à la moyenne à long terme.

Les PRP dans les autres régions sont tombés à 12,2x dans la zone euro, 12,7x au Japon, 10,1x au Royaume-Uni et 11,4x dans les marchés émergents, en dessous de la moyenne historique.

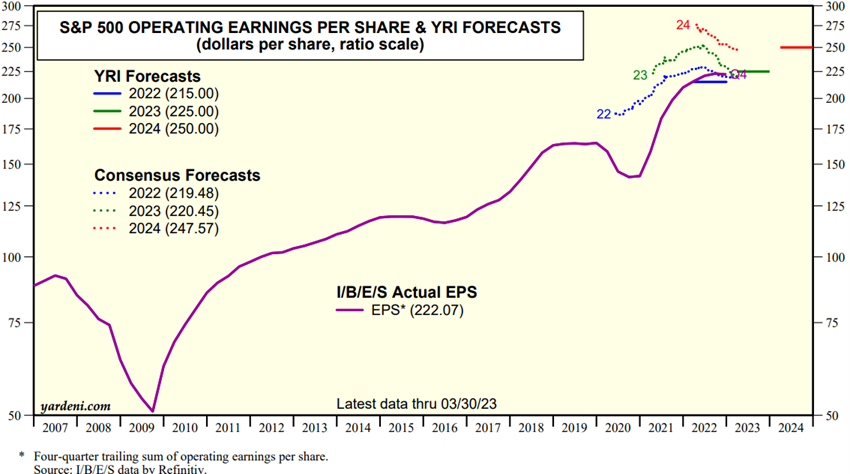

Les entreprises et les analystes continuent de réviser à la baisse leurs prévisions de bénéfices pour la fin de l’année.

Le PER des actions américaines à petite et moyenne capitalisation est d’environ 13,5x à 13x, inférieur à la moyenne à long terme, tandis que le 28x des méga-capitalisations est bien au-dessus.

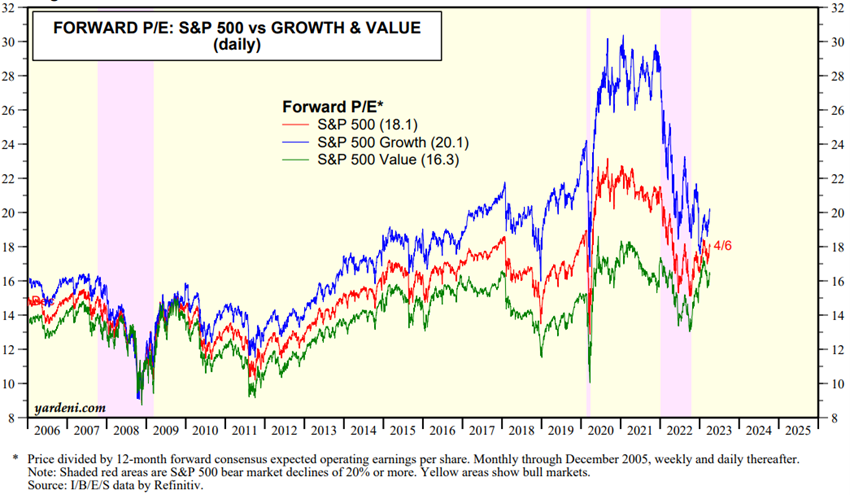

Le PER des actions de croissance américaines est de 20,2x et la valeur de 16,5x, au-dessus de la moyenne à long terme.

Source : Global Index Briefing : MSCI Forward P/E, Yardeni Research, 7 avril 2023

Source : YRI S&P 500 Earnings Forecast, Yardeni Research, 3 avril 2023

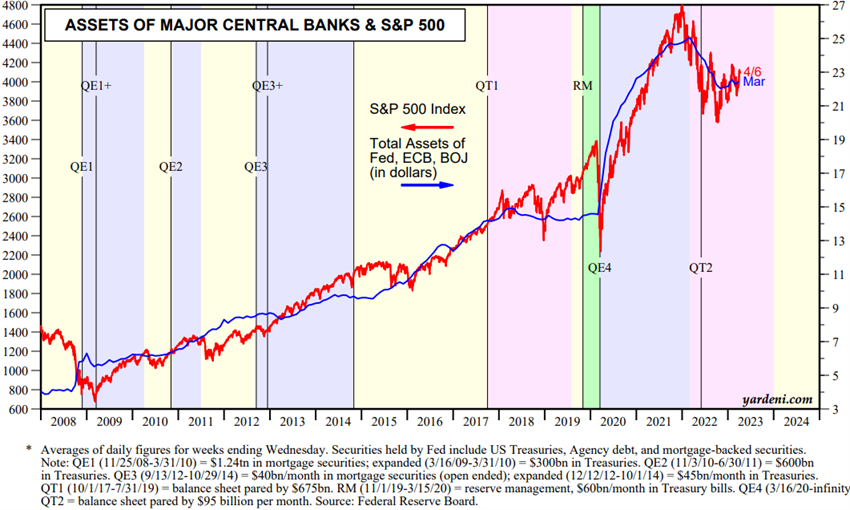

Source : Major Central Bank Total Assets, Yardeni Research, 7 avril 2023

Source : Style Guide: LargeCaps vs SMidCaps, Yardeni Research, 4 avril 2023

Source : Guide de style : Guide de style : Croissance vs valeur du S&P 500, Yardeni Research, 7 avril 2023

Évaluation des marchés obligataires

Les obligations bénéficient de la baisse des taux d’intérêt aux États-Unis et en Europe, mais sont touchées par une augmentation des écarts de risque de crédit en raison des faillites de banques américaines et du Credit Suisse.

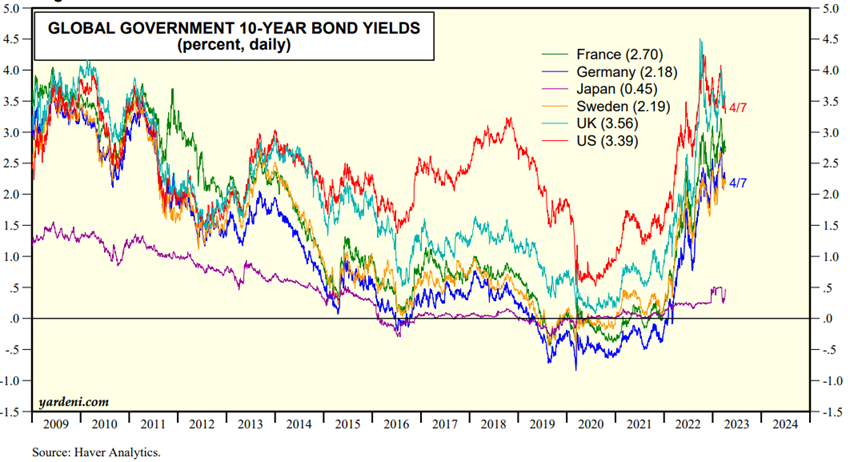

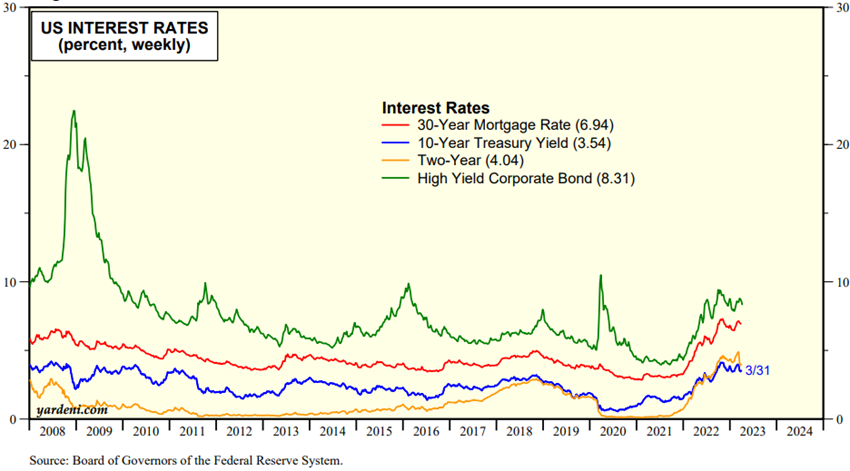

Les taux d’intérêt sans risque à long terme ont fortement baissé aux États-Unis, au Royaume-Uni et dans la zone euro, valorisant les obligations.

Les bons du Trésor américain à 10 ans sont passés de 4,2 % en novembre à 3,3 % aujourd’hui (et les bons du Trésor à 2 ans de 5,1 % à 3,8 %), et de plus de 0,5 % dans les plus grands pays européens.

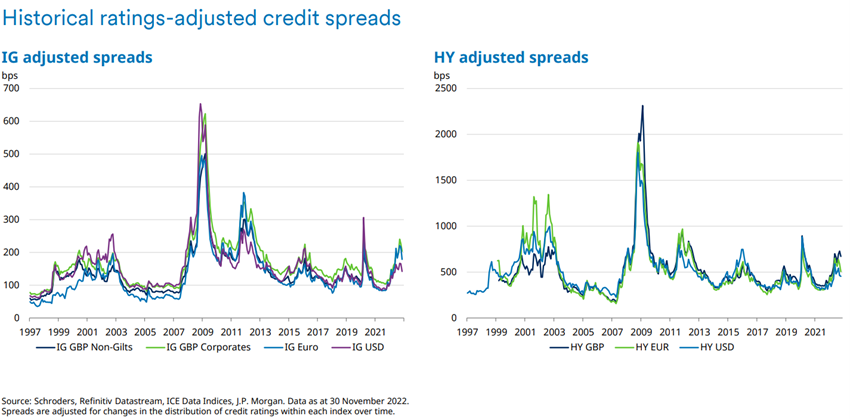

Les spreads de crédit se sont élargis principalement en raison des pires risques de qualité, à savoir les rendements élevés, en raison des faillites de banques aux États-Unis et du sauvetage du Credit Suisse.

Les obligations européennes de qualité investissement commencent à se négocier à des niveaux intéressants, suivant le rythme de ce que nous avions prévu pour les États-Unis en septembre dernier.

Les segments moins liquides du marché du crédit continuent de montrer de la vulnérabilité.

Source : Market Briefing: Global Interest Rates, Yardeni Research, 7 avril 2023

Source : Market Briefing: US Bond Yields, Yardeni Research, 7 avril 2023

Source : Schroders Credit Lens, décembre 2022

Principales opportunités

L’Europe évite la récession et le monde renoue avec une croissance soutenue

L’éventualité d’un terme négocié dans la guerre en Ukraine, avec une faible probabilité, serait évidemment un facteur de surprise très positif pour les marchés.

Principaux risques

Une inflation élevée peut persister plus longtemps que prévu, entraînant une perte de revenu disponible et une baisse de la croissance économique, ou une récession, du moins en Europe.

De manière générale, les marchés ont anticipé la fin de la hausse des taux et même son inflexion à la fin du premier semestre, ce qui ne se produira probablement pas.

Les marchés financiers montrent des signes de vulnérabilité associés aux excès du passé récent de l’argent bon marché et qui, d’un moment à l’autre, peuvent se transformer en risques d’impact significatif.

Les exemples récents sont nombreux.

Les faillites de banques aux États-Unis en raison de pertes dans les ventes forcées de portefeuilles d’obligations pour la liquidité.

La situation du Credit Suisse évoquée dans une autre perspective a conduit à son sauvetage.

L’euphorie des crypto-monnaies que nous avons également mentionnée dans un autre article, et nous avons eu les faillites de FTX et d’autres.

La bulle dans les actions de mèmes, et la faillite subséquente de Bed Bath and Beyond, etc., ont également anticipé.

Les marchés corrigent certains de ces excès, mais d’autres demeurent.

Il y a plusieurs exemples. Le volume croissant d’options sur les actions à haut risque ou « à date nulle » et la rapidité des retraits de dépôts des banques aux États-Unis induite par les réseaux sociaux sont révélateurs des vulnérabilités et des risques du marché.

On peut voir d’autres banques régionales voire mondiales en difficulté, des problèmes sur le marché immobilier résidentiel et commercial, des faillites d’entreprises « zombies » très endettées, une aggravation de la situation des pays en difficulté (forte inflation en Argentine, en Turquie, etc.), dans un contexte de taux d’intérêt et d’inflation élevés, d’endettement public et de déficits commerciaux élevés, et d’incapacité à réagir en temps opportun des autorités.

Et généralement, les risques les plus inattendus sont les plus graves.

{kind=link}