Los productos completos de seguros de vida tienen un componente financiero

Seguro de vida a término simple o a término

Seguro de vida completo a interés fijo

Seguro de vida universal de interés fijo

Seguro de vida de rendimiento variable

Seguro de vida universal indexado

La diferencia entre el seguro de vida de riesgo y el seguro de vida financiero

Este artículo es parte de una serie sobre seguros.

El seguro es un elemento básico y prioritario de nuestro plan de finanzas personales que define nuestras necesidades y metas financieras, ya que nos brinda una protección contra el riesgo y nos garantiza una red de seguridad ante adversidades imprevistas.

En el artículo inicial de esta serie analizamos la penetración, densidades y gasto de los seguros en el mundo y presentamos el programa general de esta serie.

También hemos visto que debemos comprar un seguro de protección contra choques financieros de baja probabilidad y alta cantidad de costo o pérdida.

En el segundo artículo, abordamos el seguro de vida que es exclusivamente de riesgo, es decir, sin componente financiero, presentando sus características y costos.

En este tercer artículo, que hemos dividido en dos partes, abordaremos el seguro de capitalización, un producto combinado de un seguro de vida y una inversión financiera.

Los productos completos de seguros de vida tienen un componente financiero

Los seguros de vida comenzaron siendo exclusivamente de riesgo y, con el tiempo, evolucionaron hasta asociarse también a un componente financiero.

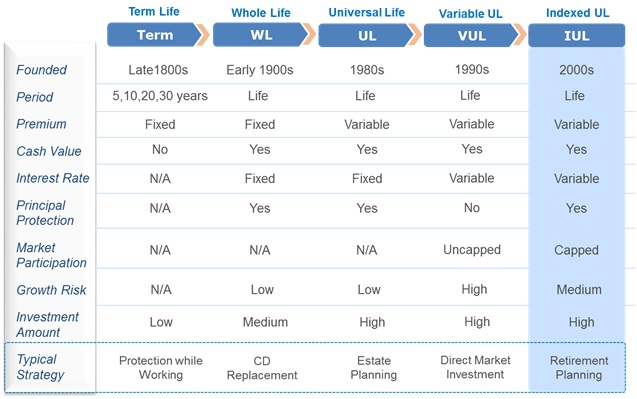

Hay cinco tipos principales de seguros de vida, que han surgido en este orden a lo largo del tiempo: seguro de vida a plazo o a término, seguro de vida permanente o completo, seguro de vida universal, seguro de vida variable vinculado a una unidad (tasa de rendimiento variable) y seguro de vida indexado vinculado a unidades.

A continuación, se describen las principales características de cada uno de estos tipos de seguros de vida.

Seguro de Vida Simple a plazo o a plazo

El seguro de vida a término, introducido a finales de 1800, paga una anualidad por fallecimiento si el asegurado fallece dentro del período especificado, y su prima cuesta una cantidad fija.

También puede proteger a la familia contra la pérdida de capital humano o contra su potencial de ingresos futuros, si está asociado a la cobertura de incapacidad total y permanente.

La protección termina si no se paga la prima.

Este seguro ofrece la mayor protección por la prima más baja y no tiene un componente financiero.

Seguro de Vida Completo con interés fijo

El siguiente producto, el seguro de vida permanente, completo o vitalicio, introducido a principios de 1900, añade fundamentalmente el componente financiero y transforma los productos de seguro en una opción de inversión.

También proporciona un seguro de vida permanente con un beneficio por fallecimiento garantizado.

El valor de la inversión produce una tasa de interés baja pero fija.

Esto es una alternativa a los depósitos a plazo.

Seguro de Vida Universal con interés fijo

El seguro de vida universal, introducido en la década de 1980, hace que el pago de la prima sea de una cantidad variable, lo que permite que la póliza no se cancele por falta de pago de una prima ocasional.

Sin embargo, omitir o pagar una prima más baja afectará negativamente los beneficios de la póliza.

Este producto es comúnmente utilizado por los testamentos de seguros de vida en la planificación patrimonial.

Seguro de Vida con rendimiento variable

El siguiente desarrollo en la evolución de los productos de seguros fue el seguro de vida variable, introducido en la década de 1990.

Este producto permite la inversión de capital en los mercados de capitales.

Por lo tanto, el aumento potencial en el rendimiento de la inversión presenta un mayor riesgo de mercado.

La desventaja de este producto son las comisiones de gestión más altas, normalmente del 2%, en comparación con otros instrumentos financieros.

Seguro de vida universal indexado

Indexed Universal Life, el producto más reciente, introducido en la década de 2000, conserva las mejores características de las líneas de productos anteriores.

IUL insurance ofrece un seguro de vida permanente con una prima flexible.

Este seguro proporciona rendimientos de mercado sujetos a límites máximos, lo que limita el potencial alcista. Sin embargo, el valor del capital no se invierte directamente en el mercado.

El riesgo se reduce porque el capital está protegido de cualquier pérdida del mercado y la volatilidad es menor que la del mercado.

Por lo general, el capital crece con impuestos diferidos y se puede usar libre de impuestos, lo que hace que el IUL sea una opción para la inversión en la jubilación.

La diferencia entre el seguro de vida de riesgo y el seguro de vida financiero

El seguro de vida riesgo que vimos en el artículo anterior desglosado en 3 partes es exclusivamente de protección y salvaguarda en relación con el riesgo de un siniestro de vida, cubriendo el fallecimiento y normalmente también la invalidez total o permanente del asegurado.

El seguro de vida financiero va más allá y además de cubrir el riesgo de los siniestros de vida, también tiene un componente financiero de inversión de capital.

Los productos de seguro de vida financiera son híbridos, que consisten en una póliza de seguro de vida de riesgo tradicional y un componente de apreciación del capital en forma de plan de inversión.

En algunas jurisdicciones, como los EE. UU. y el Reino Unido, estos seguros se denominan anualidades.

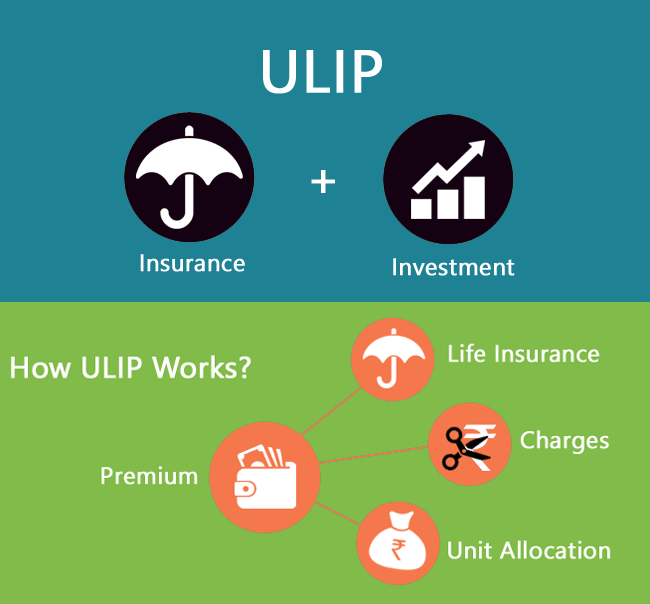

El asegurado paga una prima, pero esta cantidad se divide en dos partes, una para cubrir el seguro de vida, y la otra para realizar inversiones en los mercados financieros.

Estas inversiones pueden proporcionar una tasa de rentabilidad fija y predefinida y un capital garantizado, o en el caso de los seguros unit-link, una tasa de rentabilidad variable, con capital garantizado o no, y resultante del rendimiento de la cartera de las inversiones realizadas.

En este último caso, la tasa de rendimiento y la protección del capital resultan del rendimiento de las inversiones realizadas por el asegurador en virtud de la póliza de inversión definida en la póliza de grupo o de la indexación a un índice de mercado predefinido.

La parte del vehículo de inversión es similar a un fondo de inversión, en el que todas las primas recibidas se agrupan e invierten.

El asegurado posee acciones en los fondos y el valor neto de los activos se informa regularmente.

El riesgo de mercado de la unidad-enlace corre exclusivamente a cargo del asegurado, aunque algunos productos ofrecen garantías o tasas mínimas de rentabilidad.

Los enlaces unitarios vendidos por las compañías de seguros tienen varias características distintivas.

Las primas de las pólizas se benefician de varias deducciones por cargos, que pueden ayudar a las empresas a administrar sus gastos y costos fiscales.

El mercado de enlaces unitarios se ha desarrollado para compensar la caída de los tipos de interés y limitar la presión sobre los aseguradores de vida para que igualen las tasas de rendimiento garantizadas.

Los enlaces unitarios también pueden dividirse en contratos con o sin garantía de capital.

Un producto respaldado por capital establece un umbral mínimo sobre el valor unitario mantenido o el valor del contrato.

Estas pueden adoptar la forma de una garantía de capital, una garantía de rendimiento mínimo o pagos garantizados.

Por otro lado, los enlaces de unidades no garantizados se determinan únicamente sobre la base del rendimiento de los activos subyacentes.

{kind=link}