Les produits d’assurance vie complets ont une composante financière

Assurance vie temporaire simple ou temporaire

Assurance vie complète à intérêt fixe

Assurance vie universelle à intérêt fixe

Assurance vie à rendement variable

Assurance vie universelle indexée

La différence entre l’assurance vie risque et l’assurance vie financière

Cet article fait partie d’une série sur l’assurance.

L’assurance est un élément fondamental et prioritaire de notre plan de finances personnelles qui définit nos besoins et nos objectifs financiers, car elle nous protège contre les risques et nous garantit un filet de sécurité face aux adversités imprévues.

Dans le premier article de cette série, nous nous sommes penchés sur la pénétration, les densités et les dépenses d’assurance dans le monde et nous avons présenté le programme général de cette série.

Nous avons également vu que nous devons souscrire une assurance de protection contre les chocs financiers de faible probabilité et de coût ou de perte élevé.

Dans le deuxième article, nous avons abordé l’assurance-vie qui est exclusivement à risque, c’est-à-dire, sans composante financière, en présentant ses caractéristiques et ses coûts.

Dans ce troisième article, que nous avons divisé en deux parties, nous aborderons l’assurance de capitalisation, un produit combiné d’assurance-vie et de placement financier.

Les produits d’assurance vie complets ont une composante financière

L’assurance-vie a commencé comme exclusivement du risque, et au fil du temps, elle a évolué pour associer également une composante financière.

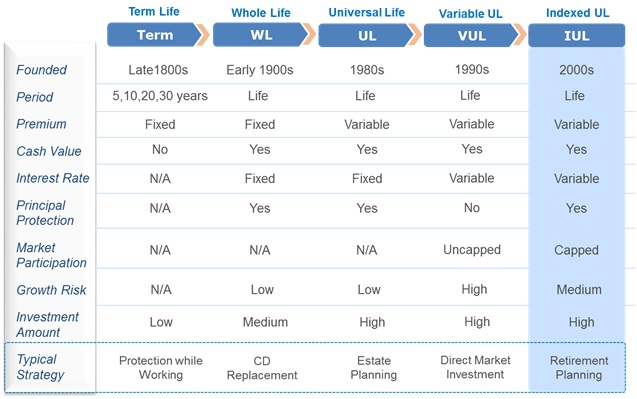

Il existe cinq grands types d’assurance-vie, qui ont émergé dans cet ordre au fil du temps : l’assurance-vie temporaire ou temporaire, l’assurance-vie permanente ou complète, l’assurance-vie universelle, l’assurance-vie variable liée à des unités de compte (taux de rendement variable) et l’assurance-vie indexée en unités de compte.

Les principales caractéristiques de chacun de ces types d’assurance-vie sont décrites ci-dessous.

Assurance vie simple à terme ou à terme

L’assurance-vie temporaire, introduite à la fin des années 1800, verse une rente de décès si l’assuré décède dans la période spécifiée, et sa prime coûte un montant fixe.

Elle peut également protéger la famille contre une perte de capital humain ou contre son potentiel de gains futurs, si elle est associée à une couverture d’invalidité totale et permanente.

La protection prend fin si la prime n’est pas payée.

Cette assurance offre la protection la plus élevée pour la prime la plus basse et n’a pas de composante financière.

Assurance vie complète à intérêt fixe

Le produit suivant, l’assurance vie permanente, complète ou viagère, introduit au début des années 1900, ajoute fondamentalement la composante financière et transforme les produits d’assurance en une option de placement.

Il offre également une assurance-vie permanente avec une prestation de décès garantie.

La valeur de l’investissement rapporte un taux d’intérêt faible mais fixe.

Il s’agit d’une alternative aux dépôts à terme.

Assurance vie universelle à intérêt fixe

L’assurance vie universelle, introduite dans les années 1980, fait du paiement de la prime un montant variable, ce qui permet à la police de ne pas être annulée en raison du non-paiement d’une prime occasionnelle.

Cependant, le fait de ne pas payer une prime moins élevée aura une incidence négative sur les avantages de la police.

Ce produit est couramment utilisé par les testaments d’assurance-vie dans la planification successorale.

Assurance vie à rendement variable

L’évolution suivante des produits d’assurance a été l’assurance vie variable, introduite dans les années 1990.

Ce produit permet l’investissement de capitaux sur les marchés de capitaux.

L’augmentation potentielle du retour sur investissement présente donc un risque de marché plus élevé.

L’inconvénient de ce produit est les frais de gestion plus élevés, généralement de 2%, par rapport à d’autres instruments financiers.

Assurance vie universelle indexée

L’assurance vie universelle indexée, le plus récent produit, lancé dans les années 2000, conserve les meilleures caractéristiques des gammes de produits précédentes.

L’assurance IUL propose une assurance vie permanente avec une prime flexible.

Cette assurance offre des rendements de marché soumis à des limites maximales, ce qui limite le potentiel de hausse. Cependant, la valeur du capital n’est pas investie directement sur le marché.

Le risque est réduit car le capital est protégé de toute perte de marché et la volatilité est inférieure à celle du marché.

En règle générale, le capital fructifie à l’abri de l’impôt et peut être utilisé en franchise d’impôt, ce qui fait de l’IUL une option pour l’investissement de retraite.

La différence entre l’assurance vie risque et l’assurance vie financière

L’assurance risque vie que nous avons vu dans l’article précédent décomposée en 3 parties est exclusivement destinée à la protection et à la sauvegarde par rapport au risque d’une créance vie, couvrant le décès et généralement aussi l’invalidité totale ou permanente du preneur d’assurance.

L’assurance-vie financière va plus loin et en plus de couvrir le risque des sinistres vie, elle comporte également un volet financier d’investissement en capital.

Les produits d’assurance-vie financière sont des hybrides, composés d’un contrat d’assurance-vie à risque traditionnel et d’un volet de plus-value du capital sous la forme d’un plan d’investissement.

Dans certaines juridictions, comme les États-Unis et le Royaume-Uni, ces assurances sont appelées rentes.

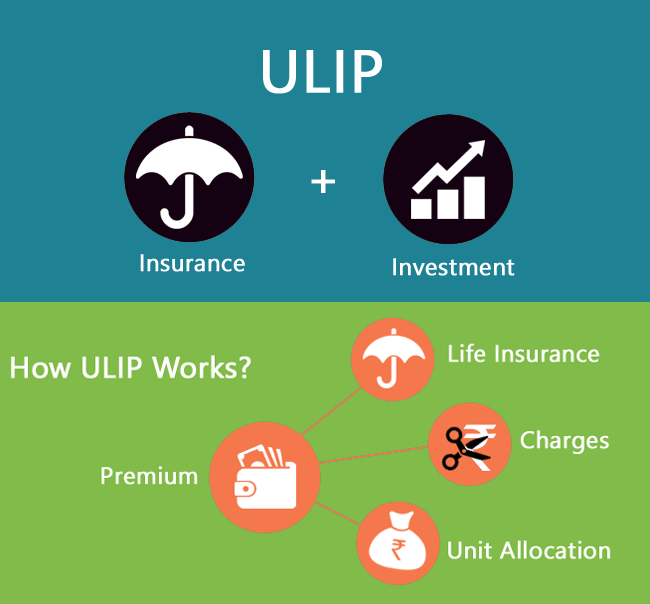

L’assuré paie une prime, mais ce montant est divisé en deux parties, l’une pour couvrir l’assurance-vie, et l’autre pour effectuer des investissements sur les marchés financiers.

Ces investissements peuvent apporter un taux de rendement fixe et prédéfini et un capital garanti, ou dans le cas de l’assurance en unités de compte, un taux de rendement variable, avec ou sans capital garanti, et résultant de la performance du portefeuille des investissements réalisés.

Dans ce dernier cas, le taux de rendement et la protection du capital résultent de la performance des placements réalisés par l’assureur dans le cadre de la politique d’investissement définie dans la police de groupe ou de l’indexation sur un indice de marché prédéfini.

La partie véhicule d’investissement s’apparente à un fonds d’investissement, dans lequel toutes les primes reçues sont regroupées et investies.

L’assuré détient des parts dans les fonds et la valeur nette d’inventaire est déclarée régulièrement.

Le risque de marché de l’unité de répartition est supporté exclusivement par l’assuré, bien que certains produits offrent des garanties ou des taux de rendement minimum.

Les unités de répartition vendues par les compagnies d’assurance présentent plusieurs caractéristiques distinctes.

Les primes des polices bénéficient de diverses déductions pour les frais, ce qui peut aider les entreprises à gérer leurs dépenses et leurs coûts fiscaux.

Le marché des unités de compte s’est développé pour compenser la baisse des taux d’intérêt et pour limiter la pression exercée sur les assureurs-vie pour qu’ils s’alignent sur les taux de rendement garantis.

Les unités de compte peuvent également être divisées en contrats avec ou sans garantie de capital.

Un produit adossé à des capitaux fixe un seuil minimum sur la valeur unitaire détenue ou la valeur du contrat.

Celles-ci peuvent prendre la forme d’une garantie de capital, d’une garantie de rendement minimum ou de paiements garantis.

D’autre part, les liens unitaires non garantis sont déterminés uniquement sur la base de la performance des actifs sous-jacents.

{kind=link}