À très long terme, la performance des marchés boursiers émergents a été beaucoup plus faible, mais la situation a complètement changé au cours des 50 dernières années. Plus récemment, ils semblent être dans une phase de transition, suivant de près le rythme de la croissance économique.

Les marchés boursiers émergents, d’Asie hors Japon, d’Amérique latine et d’Europe de l’Est, se sont très bien comportés entre 1990 et 2010, dépassant de loin les marchés développés, donnant lieu à des anachronismes tels que BRIC, MINT, …

Cela a été lié à des taux de croissance économique et de gains de productivité plus élevés, dans l’ensemble et par habitant, en raison de processus de hausse des prix des produits de base, d’une augmentation du commerce mondial, de changements dans les systèmes et les modèles de développement économique, y compris un plus grand libéralisme, l’industrialisation et l’urbanisation, et d’améliorations du fonctionnement des marchés financiers.

Ce processus semble avoir été interrompu à partir de 2014, avec le ralentissement économique et la baisse de la productivité. En 2020, il y a eu des signes de reprise, en particulier en Chine.

L’évolution de la démographie et le faible coût des facteurs de production continuent d’offrir un cadre plus favorable que celui des pays développés, mais les fondements du passé ne seront pas suffisants. Pour que les performances soient à nouveau durables, une mondialisation accrue, un plus grand libéralisme économique et la croissance du secteur des services seront nécessaires.

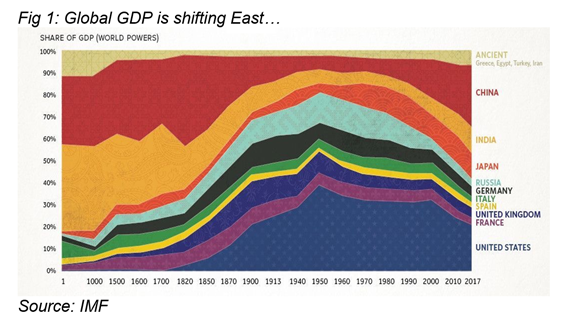

La domination économique exercée par l’Est au cours des premières années 1850 semble être de retour à notre époque

Au cours du siècle dernier, les rendements annuels des marchés émergents ont été bien en deçà de ceux des marchés développés, mais depuis 1980, la situation a évolué.

Dans l’ensemble, à partir du milieu des années 1980, la performance des marchés émergents, qui a été supérieure à celle des marchés développés, en particulier pendant les cycles de marché positifs, mais a subi des pertes plus marquées pendant les crises.

La domination économique exercée par l’Est au cours des premières années 1850 semble être de retour à notre époque

Le graphique suivant nous donne un aperçu de la répartition du produit économique mondial par régions au cours de ces 2 millénaires :

L’histoire économique nous enseigne qu’au début de la civilisation, l’Asie détenait le pouvoir économique, exerçant son influence dans le monde avec les routes de la mer, puis des épices, possédant l’Inde et la Chine 70% du produit mondial.

À partir de 1500, l’Europe, avec un peu de paix, l’épopée des découvertes et la construction d’empires, à savoir la France et le Royaume-Uni, ont commencé à prendre le pouvoir, qui a été renforcé avec la révolution industrielle en 1770.

L’indépendance et la création des États-Unis à la fin du 18ème siècle, un nouveau pays, vaste et riche en diverses ressources naturelles, ont conduit dès le plus jeune âge à une position de prépondérance croissante, renforcée par son rôle dans la 2ème révolution industrielle et plus tard en évitant les conséquences des grandes guerres mondiales qui ont ravagé l’Europe.

La croissance économique la plus puissante est revenue à l’Est à partir de 1950, avec la reprise du Japon d’après-guerre, connue sous le nom de miracle japonais, et l’industrialisation, l’urbanisation et l’introduction du libéralisme économique chinois en 1980 avec les réformes de Deng Xiaoping.

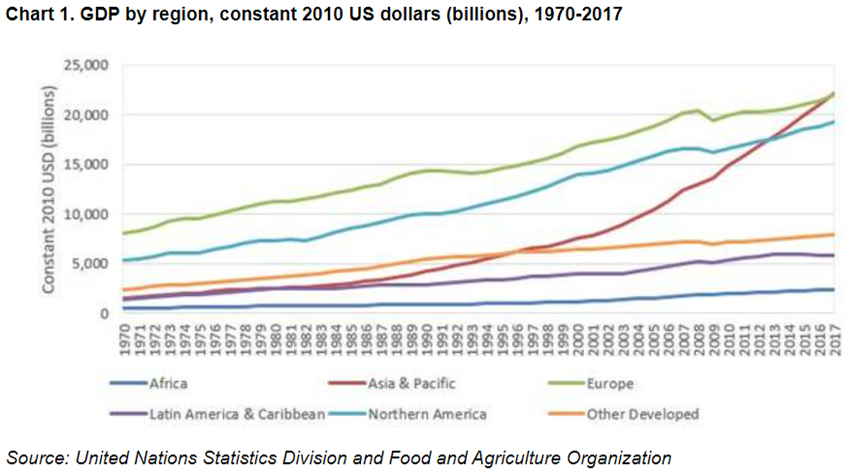

Le graphique suivant montre l’évolution du PIB par région au cours des 50 dernières années :

Ce qui ressort le plus, c’est la grande convergence et même le dépassement du produit économique, à prix constants, de l’Asie et du Pacifique vis-à-vis des États-Unis et de l’Europe au début des années 2010, à partir d’une position beaucoup plus basse en 1970.

Au cours du siècle dernier, les rendements annuels des marchés émergents ont été bien en deçà de ceux des marchés développés, mais depuis 1980, la situation a évolué.

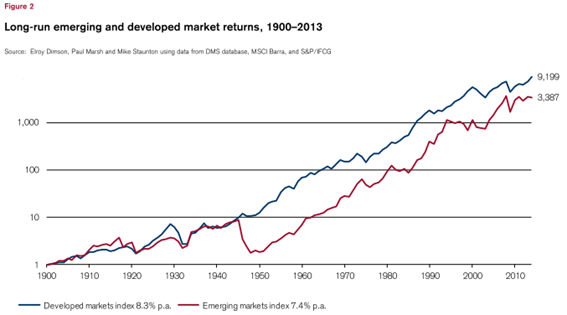

Le graphique suivant montre les rendements des investissements dans les marchés boursiers émergents et développés entre 1900 et 2013 :

Au cours de cette période de 113 ans, un dollar investi dans les marchés développés aurait généré 9,199 $ contre 3,387 $ dans les marchés émergents, soit un peu plus d’un tiers, bien que les développements n’aient pas été linéaires et parallèles.

Les marchés boursiers émergents se sont très bien comportés de la même manière que les marchés développés entre 1900 et 1945, bien que les deux aient un mauvais bilan, mais ont enregistré une perte importante au cours des 5 premières années après la guerre. Après 1950, phase avec une appréciation plus significative des marchés boursiers mondiaux, les marchés émergents ont repris une ligne ascendante, bien que sans convergence jusqu’au milieu des années 1970, lorsqu’ils ont mieux performé.

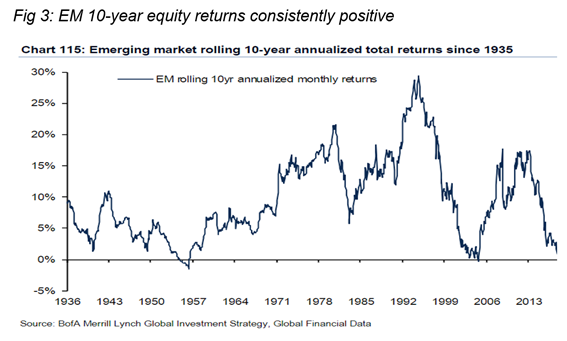

Le graphique suivant montre les rendements annuels pour les périodes de 10 ans des marchés émergents entre 1936 et 2017 :

Il est clair que les rendements annuels moyens pour les périodes de 10 ans jusqu’à la fin des années 1950 étaient faibles, étant même négatifs dans les 10 années qui ont suivi la Seconde Guerre mondiale, mais à partir de ce moment-là, ils ont augmenté et ont culminé à 30% par an vers 1995. Ils ont ensuite entamé un mouvement de baisse jusqu’à 0% en 2005, lorsqu’ils ont repris la hausse à 15% en 2013, après quoi ils ont enregistré une autre chute brutale des rendements annuels insignifiants.

Le graphique suivant montre qu’au cours des 50 dernières années, la performance des marchés émergents a été supérieure à celle des autres régions :

Les marchés émergents ont enregistré une appréciation plus élevée que les autres marchés entre 1970 et 2016.

Les rendements plus élevés des marchés émergents ont été associés à des volatilités plus élevées :

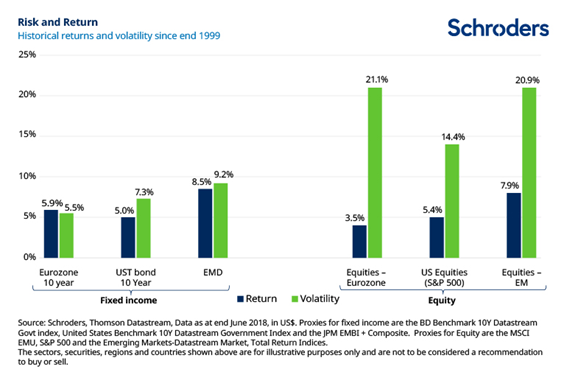

Le graphique ci-dessus parle des rendements et de leur volatilité ou de leur risque aux États-Unis, en Europe et sur les marchés boursiers émergents (à droite) et obligataires (à gauche) entre 1999 et 2018.

Nous constatons qu’au cours de cette période, les marchés émergents ont enregistré une rentabilité plus élevée, mais aussi un risque plus élevé par rapport aux marchés américains. En termes de marchés boursiers, les rendements annuels moyens des marchés émergents ont été de 7,9%, dépassant 5,4% des États-Unis et 3,5% en Europe, mais la volatilité était de 20,9%, contre 14,4% aux États-Unis et pratiquement égale à celle de l’Europe.

Dans l’ensemble, à partir du milieu des années 1980, la performance des marchés émergents, qui a été supérieure à celle des marchés développés, en particulier pendant les cycles de marché positifs, mais a subi des pertes plus marquées pendant les crises.

Les facteurs du passé, tels que l’abondance de travail, l’enrichissement social ou l’escalade, ne suffisent pas.

Le graphique suivant montre l’évolution relative entre les marchés émergents et développés entre 1988 et 2019 :

Au cours de cette période, les marchés émergents ont performé presque deux fois plus souvent que les marchés développés en dollars. L’appréciation des marchés émergents a été 4 fois plus élevée entre 1988 et 1996, mais jusqu’à ce que la bulle technologique perde presque tout l’avantage. À partir de 2002, ils ont de nouveau enregistré une très forte appréciation, encore une fois 4 fois plus jusqu’en 2012, perdant à nouveau leur avantage jusqu’en 2015, date à laquelle ils se stabilisent.

L’évolution de la comparaison entre les marchés émergents et le marché boursier américain est encore contrastée :

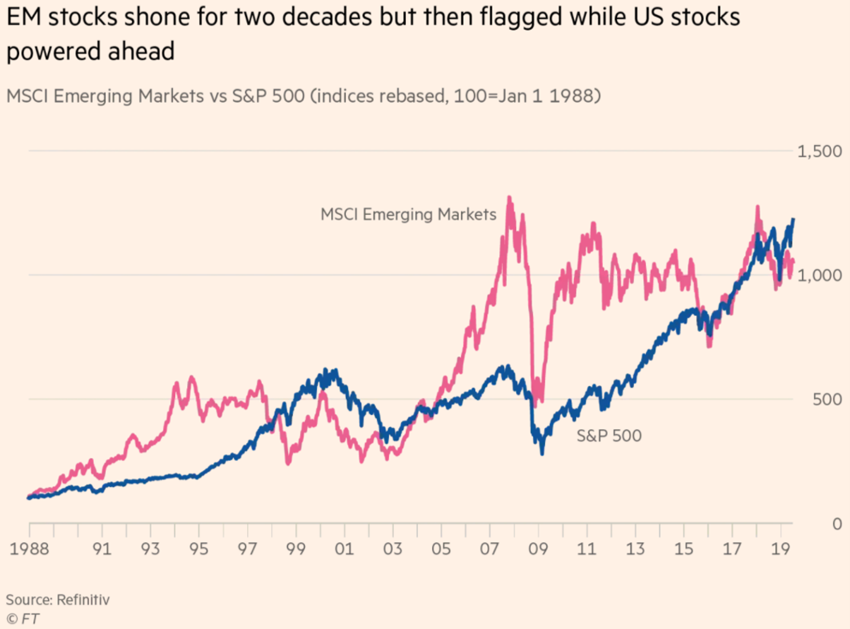

Dans l’ensemble, les marchés émergents ont été plus rentables pendant les cycles positifs, bien qu’ils aient subi des pertes plus importantes dans les crises, telles que la grande bulle technologique de 2000 et la grande crise financière de 2007, qui ont été beaucoup plus volatiles.

Cependant, cette réalité a changé au cours du cycle positif le plus récent. La reprise après la dernière crise de 2009 a montré une meilleure performance des marchés émergents par rapport au marché américain jusqu’en 2011, mais alors qu’elle poursuivait une trajectoire ascendante, les marchés émergents se sont latéralisés et ont même régressé en 2015, puis ont repris la hausse.

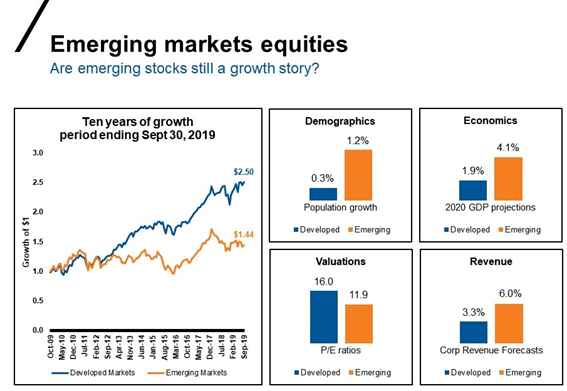

Le graphique permet une meilleure vue du décalage de performance des marchés émergents par rapport à ceux développés au cours de ce dernier cycle :

Au cours des 10 dernières années, les marchés développés ont augmenté de 150% alors que les marchés émergents n’ont augmenté que de 44%.

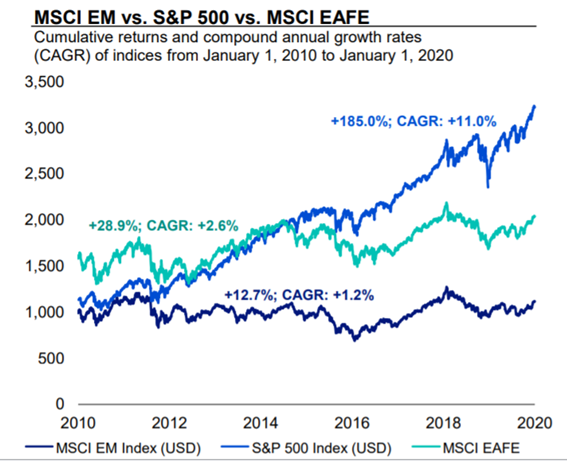

Le graphique suivant montre l’évolution des indices des marchés émergents, des États-Unis et des autres pays développés (comprenant l’Europe, l’Australasie et le Moyen-Orient) au cours de cette période :

Entre 2010 et 2020, les États-Unis ont eu des rendements annualisés moyens de 11 %, ce qui correspond à une appréciation cumulée de 185 %, tandis que le reste du monde développé a enregistré des rendements de 2,6 % et une appréciation cumulative de 16,2 %, et les marchés émergents ont été laissés pour des performances encore plus modestes, des rendements moyens annualisés de 1,2 % et accumulés 12,7 %. Il s’agit clairement d’un cycle fort et d’un cycle émergent faible.

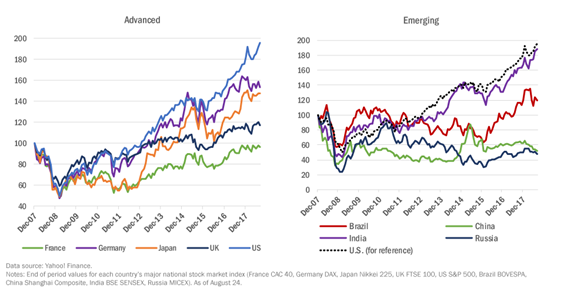

Le graphique suivant montre la performance des marchés actionnarials au niveau des grandes économies développées et émergentes entre 2007 et mi-2018 :

En ce qui concerne les marchés émergents, nous voyons leur piètre performance sur cette période résultant principalement des faibles valorisations de la Chine et de la Russie, deux poids lourds de leur indice, des pays aux performances faibles, sans même se remettre des niveaux de 2007. L’Inde est la seule économie qui se porte bien, au niveau des États-Unis.

Dans les pays développés, nous constatons les performances extraordinaires des États-Unis, ainsi que la bonne reprise de l’Allemagne et du Japon, contrairement à la faiblesse du Royaume-Uni et de la France.

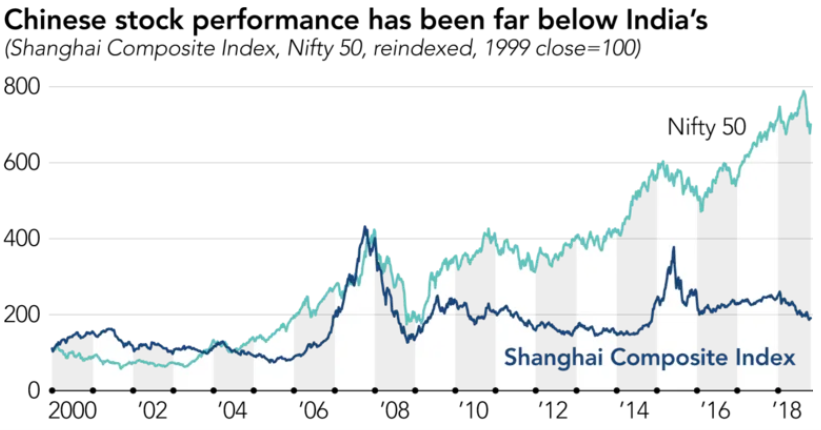

La performance différente de deux des principaux marchés émergents est bien mise en évidence dans le graphique suivant couvrant la période 2000-2018:

L’évolution des principaux indices actionnarials de ces économies montre que l’Inde et la Chine ont des performances similaires jusqu’en 2009, année à partir de laquelle l’Inde voit une forte progression et la Chine se stabilise.

{kind=link}