La taille, la croissance et le potentiel d’évaluation des marchés émergents sont tentants pour nos investissements

Les marchés émergents sont tentés de mal s’ajuster au poids du PIB mondial, à la croissance de leur PIB, à l’appréciation passée des marchés et à l’appréciation potentielle à l’avenir.

Qui sont les marchés émergents ?

Les marchés émergents ont un poids beaucoup plus faible sur les marchés mondiaux des capitaux que leur poids dans le PIB mondial

Les marchés émergents ont des taux de croissance du PIB beaucoup plus élevés que les économies avancées

Dans un passé récent, les marchés émergents ont eu des valorisations beaucoup plus élevées que les marchés développés

Un dollar investi en 1972 aurait donné 600 $ dans les marchés émergents et « seulement » 80 $ dans le principal indice américain, le S&P 500, en 2016

Comme on peut s’y attendre, les marchés émergents sont plus volatils que les marchés développés

La monnaie étant l’un des principaux facteurs de volatilité

La dispersion de la rentabilité des pays qui composent les marchés émergents est importante et s’est accrue

La théorie et le bon sens nous disent que le potentiel de valorisation des marchés émergents doit être accru par les meilleures perspectives de développement économique et le marché des capitaux lui-même de ces pays.

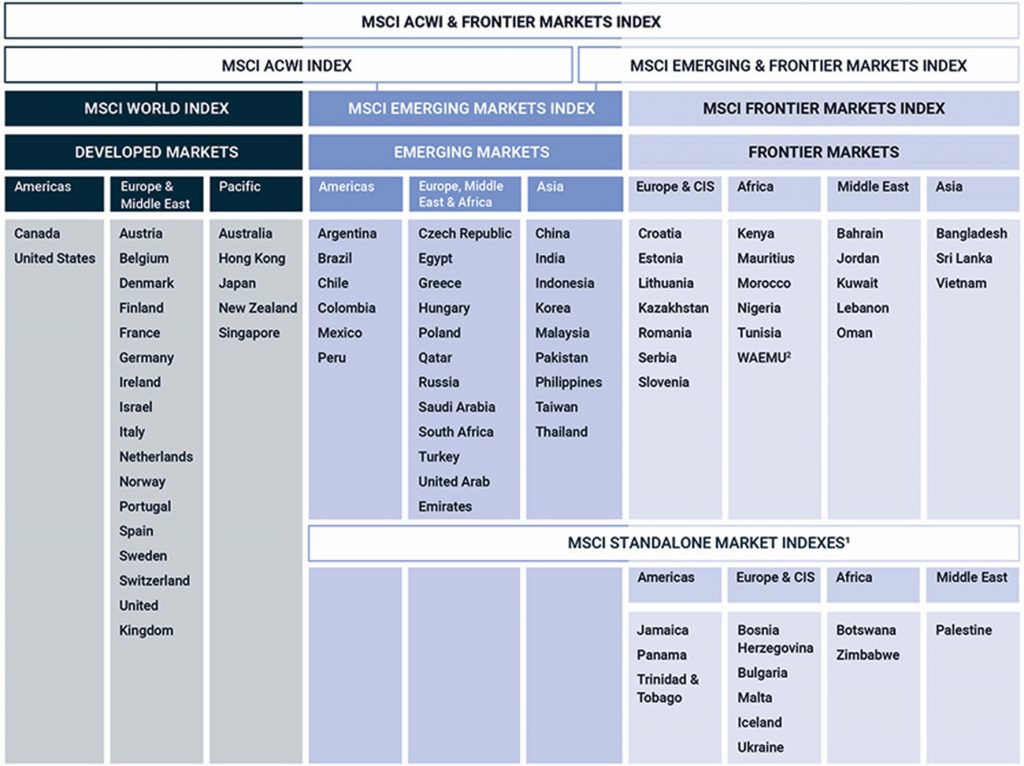

Qui sont les marchés émergents ?

MSCI est la première référence mondiale pour les indices boursiers et classe les marchés émergents comme suit :

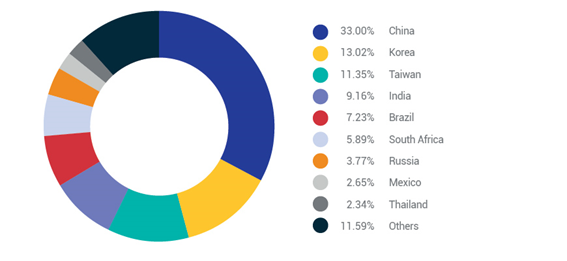

Les pondérations des principales économies émergentes dans l’indice sont les suivantes :

La Chine avec 33% est le pays avec le plus de poids, suivie de la Corée du Sud avec 13%, Taiwan avec 11%, l’Inde 9%, le Brésil 7%, l’Amérique du Sud 6%, la Russie 4%, le Mexique 3%, la Thaïlande 2% et les autres pays 12%.

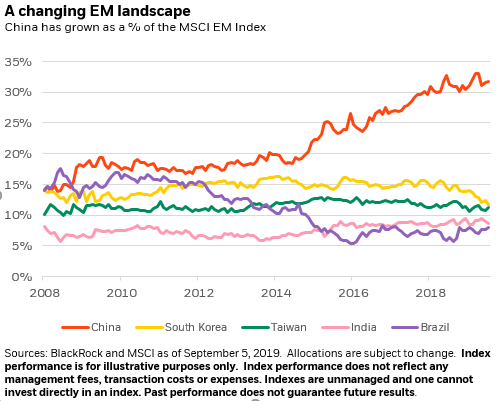

Cependant, ces poids ont varié ces dernières années:

De 2008 à ce jour, la Chine a augmenté son poids de 15% à 33%, principalement au détriment du Brésil, qui est passé de 15% à 7%, de la Corée du Sud, qui est passé de 15% à 13% et d’autres pays. Taïwan et l’Inde ont vu leur poids augmenter légèrement.

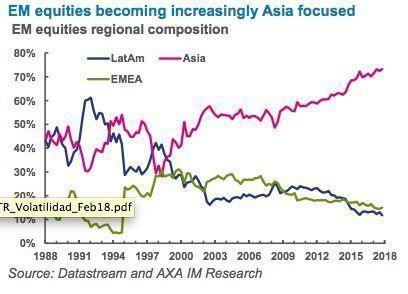

La croissance de la Chine a été le principal responsable de l’augmentation du poids de l’Asie sur les marchés émergents :

L’Asie représente 70% des marchés émergents, soit 30% de plus qu’en 1988, en réduisant les poids de l’Amérique latine et de l’Europe de l’Est.

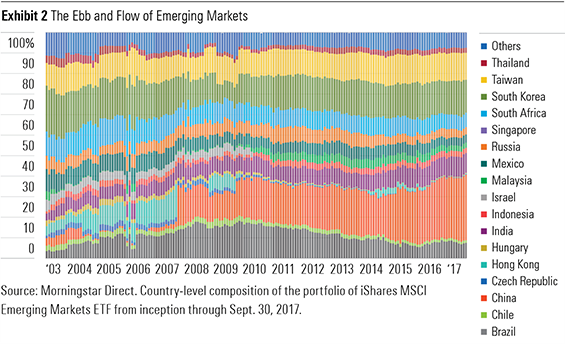

Dans le graphique suivant, nous avons la répartition des marchés émergents par pays entre 2003 et 2017:

Une fois de plus, nous soulignons les augmentations continues de la Chine (ponctuelle en 2007) et de l’Inde, et les réductions du Brésil, de la Russie et de l’Afrique du Sud.

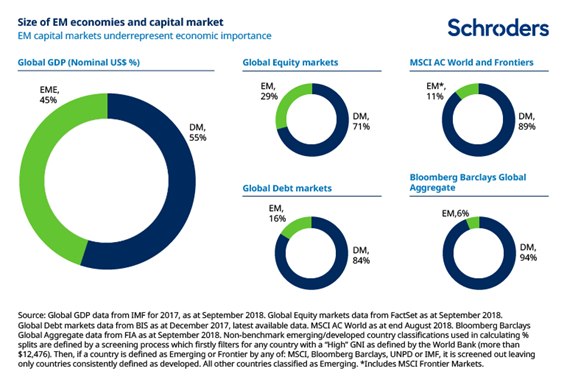

Les marchés émergents ont un poids beaucoup plus faible sur les marchés mondiaux des capitaux que leur poids dans le PIB mondial

Les marchés émergents sont très sous-représentés dans les indices de marché compte tenu de leur PIB :

Les pays émergents ont un poids du PIB mondial de 45% et ne pèsent que 29% des marchés boursiers mondiaux et seulement 16% en termes de marchés obligataires.

Cependant, ils ont augmenté leur poids ces dernières années:

En 1990, les marchés boursiers émergents étaient pratiquement inexistants.

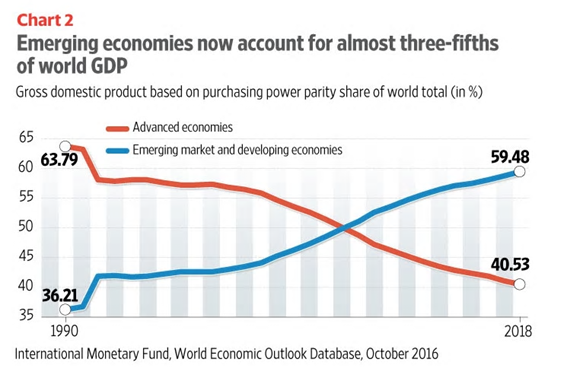

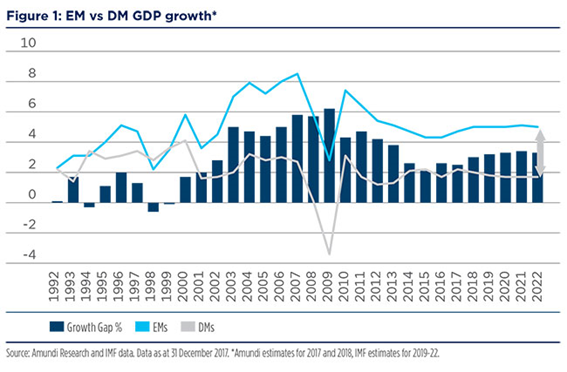

Les marchés émergents ont des taux de croissance du PIB beaucoup plus élevés que les économies avancées

Les pays émergents et en développement représentent plus de la moitié du PIB mondial :

Les économies émergentes et en développement ont vu leur poids dans le PIB mondial passer de 36 % en 1990 à 60 % en 2018.

Cela a été le résultat de taux de croissance plus élevés:

Les pays émergents ont connu une croissance moyenne de 5 %, soit plus du double des 2 % des économies développées.

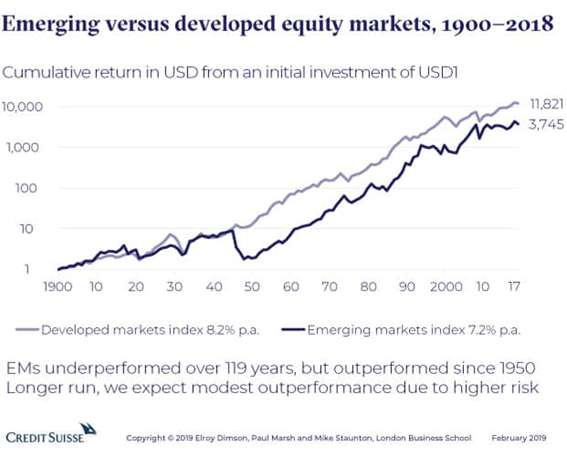

Dans un passé récent, les marchés émergents ont eu des valorisations beaucoup plus élevées que les marchés développés

Bien sûr, à très long terme, pendant une période de plus d’un siècle, les valorisations des marchés développés étaient beaucoup plus élevées que celles des marchés émergents (c’est la preuve de La Palice car sinon, la définition de l’émergent serait en question) :

Cependant, il convient d’analyser plus en détail cette performance inférieure à très long terme.

Bien que la performance des marchés émergents ait été plus faible sur l’ensemble de la période de 118 ans, avec des rendements annuels moyens de 7,2 % contre 8,2 % des marchés développés, ce qui s’est traduit par une performance cumulative de 3 741 $ contre 11 821 $ en 2018 pour chaque dollar investi en 1900, nous pouvons voir qu’au cours des 50 dernières années, elle a été nettement plus élevée.

Jusqu’au milieu des années 1940, les performances étaient similaires, mais après la Seconde Guerre mondiale, entre 1945 et 1949, les marchés émergents ont subi une perte brutale associée à la chute de 98% du Japon, le pays qui avait le plus de poids à cette date, et de la Chine, un autre pays important à l’époque, dont le marché a fermé en 1949 à la suite de la victoire du Parti communiste. et où les investisseurs ont tout perdu. L’Espagne et l’Afrique du Sud ont également obtenu de piètres résultats au cours de cette période.

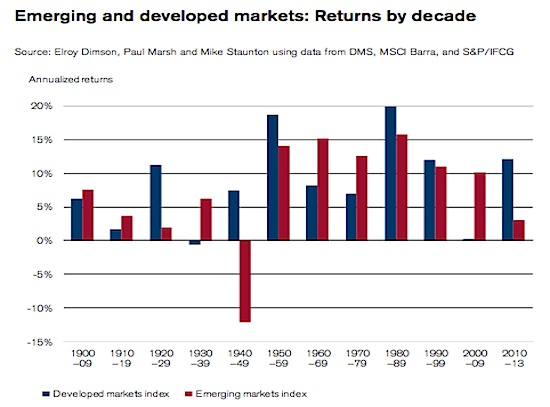

Cette question devient plus évidente dans le graphique suivant montrant les rendements des marchés émergents et développés au cours de chaque décennie entre 1900 et 2018 :

La plus grande différence de sous-performance dans les marchés émergents s’est produite dans les années 1940, lorsque les marchés émergents avaient une rentabilité annuelle négative de -12% contre +7% positive pour les marchés développés.

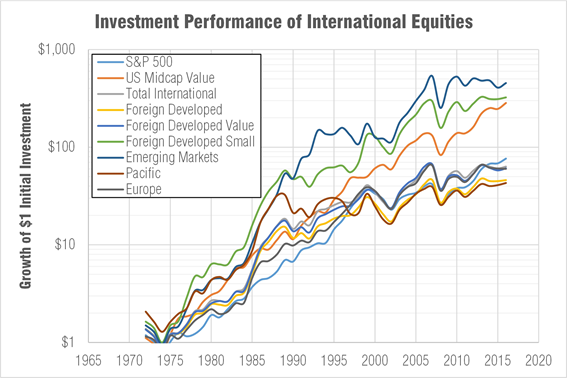

Au cours des 50 dernières années, les marchés boursiers émergents ont connu des valorisations importantes :

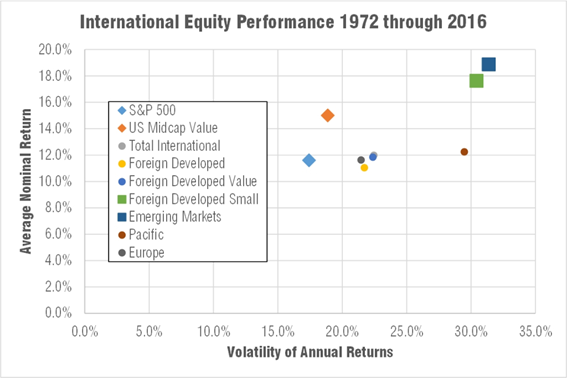

Les marchés émergents se distinguent comme les plus performants entre 1975 et 2016, avec une appréciation cumulée de près de 700 fois et cela par rapport à celle de 90 fois sur le marché américain.

Un dollar investi en 1972 aurait donné 600 $ dans les marchés émergents et « seulement » 80 $ dans le principal indice américain, le S&P 500,en 2016.

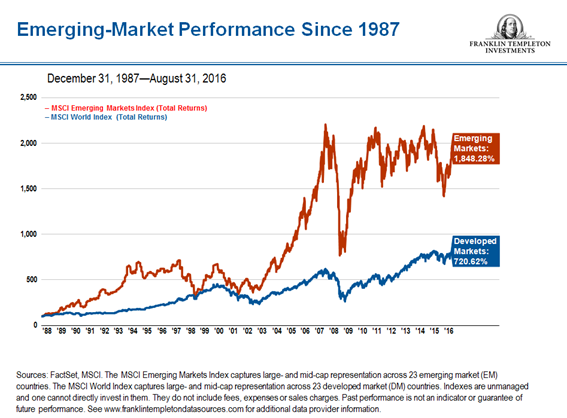

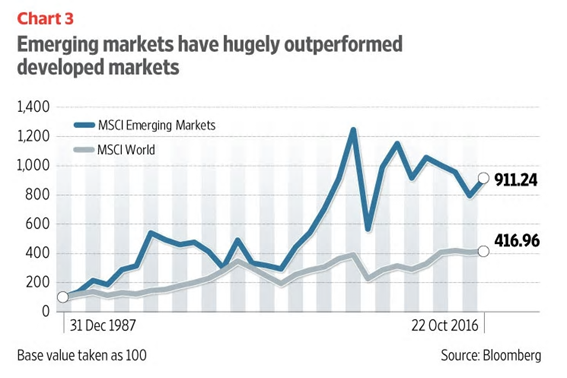

Entre 1988 et 2016, les marchés boursiers émergents ont augmenté de 1 848 %, soit plus du double des 720 % des marchés développés :

Comme on peut s’y attendre, les marchés émergents sont plus volatils que les marchés développés

Encore une fois, il est prouvé qu’il n’y a pas de déjeuners gratuits et que la rentabilité plus élevée correspond à un risque plus élevé:

Entre 1972 et 2016, les marchés émergents ont eu des rendements annuels moyens de près de 20% et des volatilités de 32%, par rapport à l’indice S&P 500 avec des rendements de près de 12% et une volatilité de 17%.

Source : MSCI

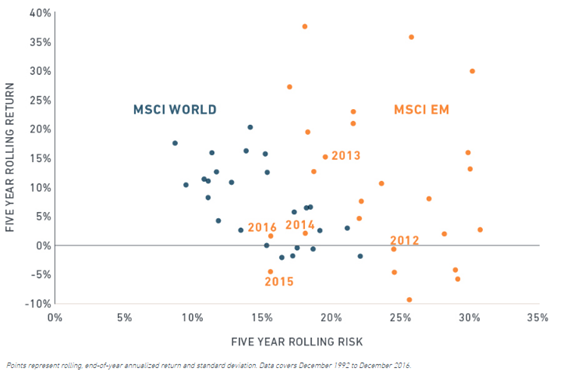

En termes de rendements annuels pour les périodes de 5 ans entre 1992 et 2016, la conclusion est la même : des rendements plus élevés correspondent à une volatilité plus élevée.

Cependant, depuis 2012, cela n’a pas été le cas, avec une évolution défavorable pour les marchés émergents.

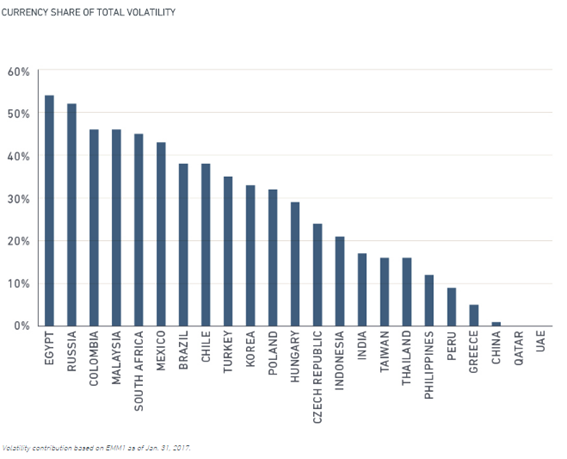

La monnaie étant l’un des principaux facteurs de volatilité

https://investorpolis.com/y-aura-t-il-une-nouvelle-ere-pour-les-marches-boursiers-emergents-partie-ii-les-raisons/?lang=frLa monnaie représente un facteur de volatilité très important, contrairement aux pays développés où elle est beaucoup plus stable :

Dans de nombreux pays, la monnaie représente plus de 30% de la volatilité, atteignant plus de 50% dans certains cas.

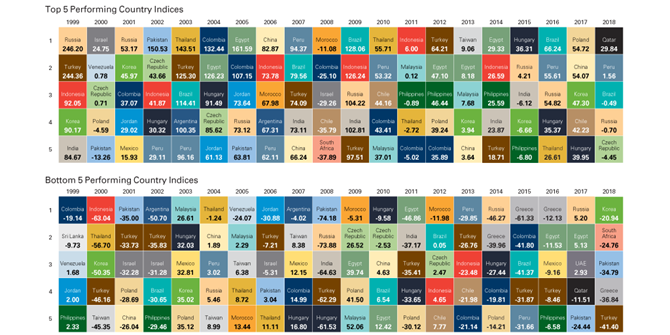

La dispersion de la rentabilité des pays qui composent les marchés émergents est importante et s’est accrue

La volatilité s’exprime également par la dispersion des rendements annuels dans les différents pays qui composent les marchés émergents :

Même en excluant les années 2007-2008 de la crise des subprimes, il y a des pays qui ont des valorisations de plus de 100% en une seule année et perdent plus de 30% dans d’autres. La Russie, le Brésil, la Pologne et la Chine sont tous deux dans le tableau des 5 pays avec les meilleurs rendements annuels et dans les 5 pays avec les pires.

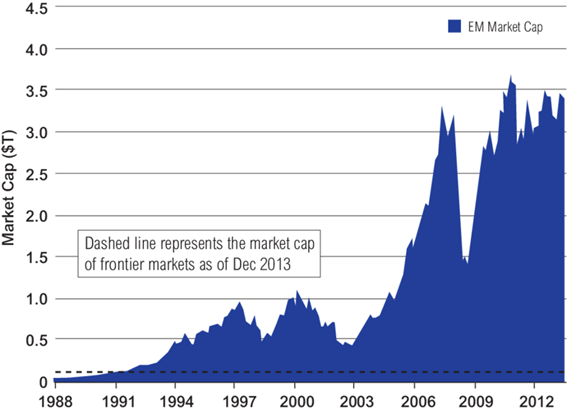

La théorie et le bon sens nous disent que le potentiel de valorisation des marchés émergents doit être accru par les meilleures perspectives de développement économique et le marché des capitaux lui-même de ces pays.

L’augmentation de la capitalisation des marchés émergents montre une nette tendance à la croissance :

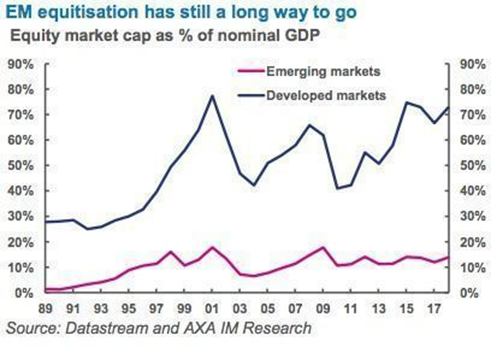

Les marchés de capitaux émergents ont encore un faible poids dans leur PIB :

Les pays émergents ont plus de marchés de capitaux naissants et ont un poids dans leur PIB inférieur à 15%, ce qui contraste avec plus de 70% des économies développées.

À l’avenir, ce poids augmentera et réduira l’écart par rapport aux pays développés, comme c’est le cas depuis 50 ans.

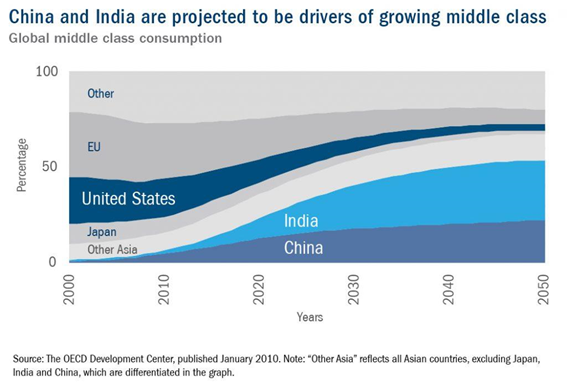

Connaissant l’importance des préjugés domestiques, il est important d’être conscient de la croissance de la classe moyenne dans ces pays :

La Chine et l’Inde représenteront plus de 50% de la classe moyenne mondiale d’ici 2050, contre moins de 20% de nos jours.

{kind=link}