Ceci est le troisième article sur la façon de faire une évaluation des scénarios de marché, basée sur les risques et les opportunités, en prenant comme exemple le contexte actuel.

Dans les deux premiers, nous avons analysé les motivations et les objectifs de cet exercice, et développé les principaux risques de la situation l.

Dans cet article, nous verrons les opportunités, ainsi que l’importance de pouvoir se concentrer sur les principaux problèmes ou les facteurs les plus influents, au détriment des autres, pour le succès de l’exercice.

Les facteurs d’opportunité peuvent sembler plus petits que les risques, mais ils sont tout aussi importants

#O1 Marchés moins chers et plus attractifs.

#O2 Capacité financière des familles.

#O3 Capacité financière des entreprises.

La conclusion : La question centrale des marchés est d’évaluer dans quelle mesure la pression exercée par l’inflation, la politique monétaire restrictive et la guerre en Ukraine (qui est totalement imprévisible) sur la croissance économique, est damnée et adoucie par la capacité financière des ménages et des entreprises principalement accumulée au cours des trois dernières années.

Les facteurs d’opportunité peuvent sembler plus petits que les risques, mais ils sont tout aussi importants

En période de dévaluations et de pertes, les risques semblent être plus intenses et plus importants que les opportunités.

Et inversement, en période de valorisations élevées, les opportunités semblent supplanter les risques.

C’est normal, et c’est le résultat du biais des investisseurs envers les marchés.

Il existe d’autres biais tout aussi importants.

Beaucoup ont oublié qu’au cours des trois dernières années, entre 2019 et 2021 inclusivement, le marché boursier américain a enregistré des rendements annuels consécutifs de plus de 20%.

La vérité est que des pertes importantes, telles que celles supérieures à 20% cette année, vous font oublier les rendements passés, même très récents.

C’est pourquoi nous croyons qu’il est très important d’adopter deux perspectives.

Tout d’abord, réalisez que tout n’est pas aussi mauvais que vous le pensez, pas aussi bien qu’il n’y paraît.

Deuxièmement, gardez toujours une vision à moyen et long terme des investissements, en évitant le bruit des fluctuations à court terme, des moments d’euphorie et de malheur.

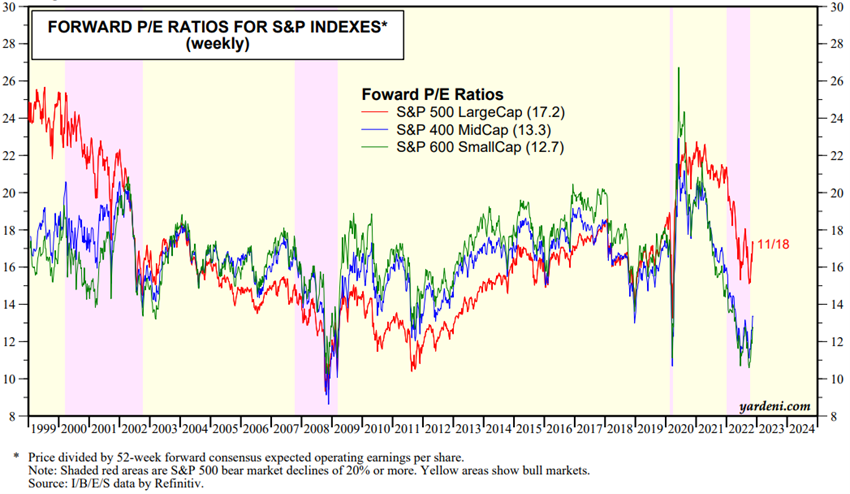

#O1 Marchés moins chers et plus attractifs.

Les marchés financiers ont beaucoup chuté.

Les marchés boursiers ont chuté de plus de 20 % et les obligations de près de 20 %.

La chute des marchés boursiers est principalement due à une contraction des multiples, les résultats par action des sociétés n’ayant pas encore fait l’objet d’un ajustement.

Le PER du S&P 500 est passé de 22x à près de 16x, et les méga-caps de 25x à 19x, sont proches de la moyenne à long terme.

Pour les moyennes et petites capitalisations, la chute a été encore plus élevée, passant respectivement de 22x à 13x, et de plus de 26x à 12x, qui se négociaient à des niveaux bien inférieurs à la longue moyenne historique du GCF et proches de 10x.

Les analystes commencent maintenant à apporter de petits ajustements aux prévisions de résultats des entreprises, mais la grande question est de savoir quel sera le scénario de croissance économique.

#O2 Capacité financière des familles.

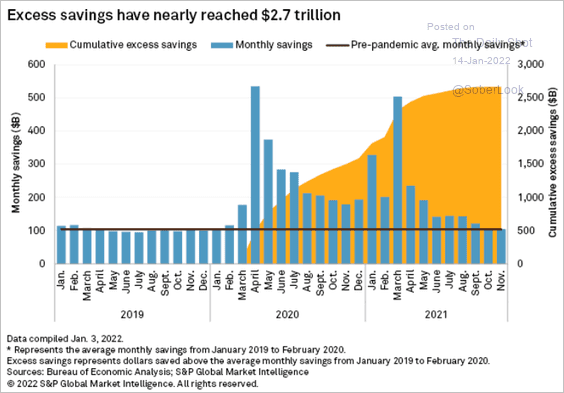

Dans les pays développés, les familles ont reçu un soutien important pour soutenir les effets de la crise en termes de revenus et d’emploi.

Ce soutien a considérablement augmenté ses économies.

L’épargne excédentaire des ménages américains à la fin de 2021 est estimée à une valeur cumulée de 2,7 billions de dollars, ce qui est comparé à un taux d’épargne mensuel moyen de près de 100 millions de dollars:

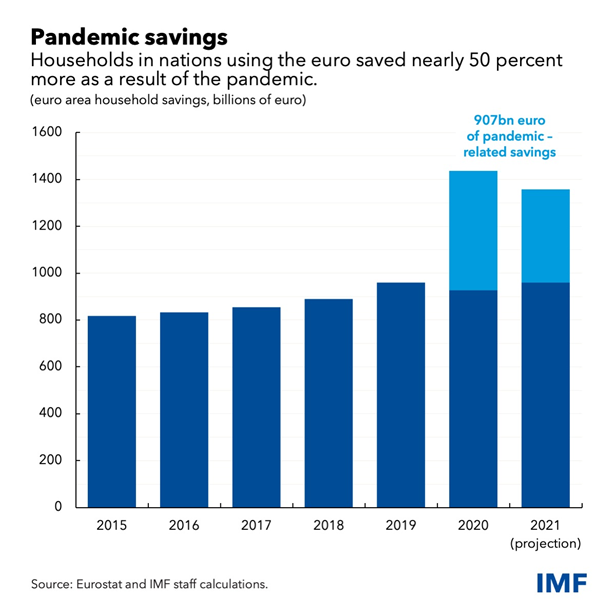

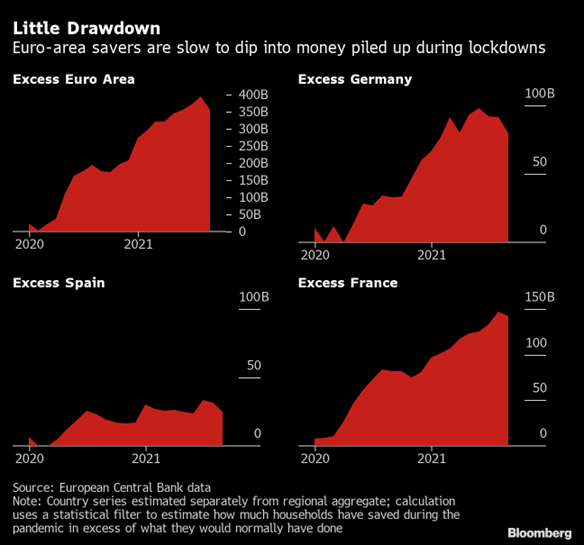

Dans la zone euro, on estime que l’épargne excédentaire accumulée pendant la pandémie aura été de 900 milliards d’euros d’ici fin 2021 :

Le plein emploi, l’excès d’épargne et l’appréciation des placements financiers au cours des dernières années ont considérablement amélioré la capacité financière des ménages dans les pays développés.

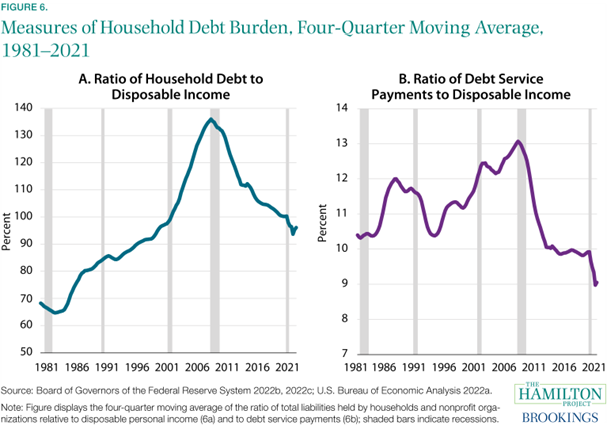

Aux États-Unis, les taux d’endettement des ménages sont à des niveaux très bas par rapport au revenu disponible :

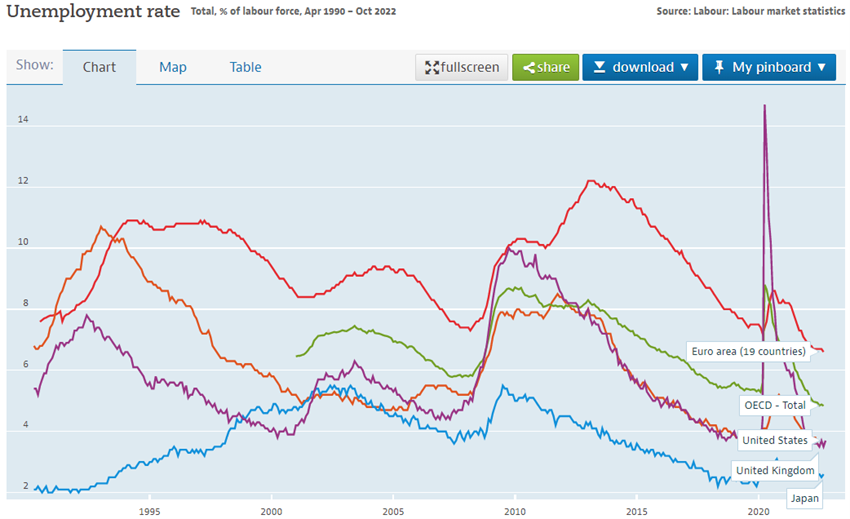

Le taux de chômage est à des niveaux minimaux dans les pays développés:

#O3 Capacité financière des entreprises.

Les entreprises affichent également une bonne situation financière.

Ils ont bénéficié de bons niveaux de consommation des ménages, de faibles taux d’intérêt et de prix modérés de l’énergie ces dernières années.

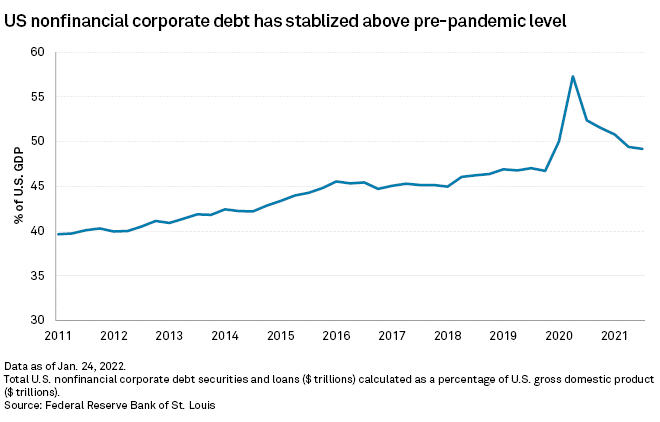

L’endettement des entreprises américaines est conforme à leur évolution historique à long terme :

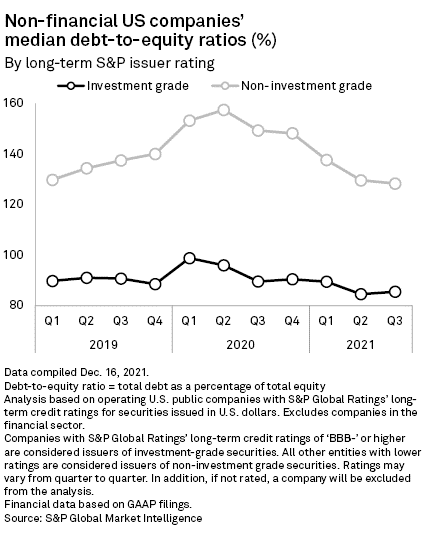

Les ratios d’endettement des entreprises se situent également à un niveau modéré :

Le ratio de levier médian (entre la dette et les fonds propres) des sociétés de qualité d’investissement s’établit à 85 %, après avoir atteint 98,5 % au plus fort de la pandémie.

Dans les entreprises à risque spéculatif, ce ratio s’établit à 128%, après avoir atteint 157% au plus fort de la pandémie.

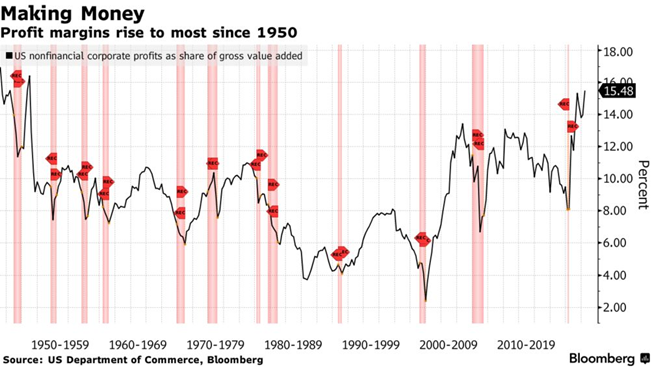

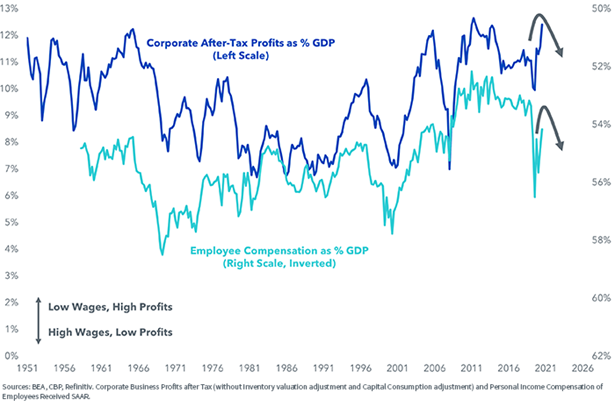

Les marges bénéficiaires des entreprises sont également à un niveau élevé :

Les marges bénéficiaires sont à leur plus haut niveau en 50 ans, à 15,5 %.

La question que l’on peut se poser est de savoir dans quelle mesure ils seront capables de résister à l’augmentation salariale en cours :

La conclusion : La question centrale des marchés est d’évaluer dans quelle mesure la pression exercée par l’inflation, la politique monétaire restrictive et la guerre en Ukraine (qui est totalement imprévisible) sur la croissance économique, est damnée et adoucie par la capacité financière des ménages et des entreprises principalement accumulée au cours des trois dernières années.

À chaque moment, il y a une multiplicité de facteurs en action, mais il y a généralement un petit nombre de facteurs dominants, c’est-à-dire ceux dont l’importance influence et détermine la direction et l’évolution des marchés.

Le plus important et le plus difficile dans tout cet exercice d’évaluation est de ne pas perdre de vue les questions principales.

Actuellement, l’aspect central est la forte hausse de l’inflation et sa lutte contre la contraction monétaire et les hausses de taux d’intérêt.

Tout a commencé lorsque l’inflation a commencé à augmenter à la fin de 2020.

À l’époque et jusqu’à la fin de 2021, de nombreux décideurs économiques considéraient que l’inflation était temporaire et non persistante.

Elle était associée à la rupture des chaînes d’approvisionnement, considérée comme transitoire, elle ne méritait donc pas que des mesures soient contredites.

Cependant, certains économistes se sont rendu compte que l’inflation était persistante et se propageait aux prix de l’énergie, des matières premières, des produits finis, des services et même à la baisse des salaires.

À l’été 2021, ces économistes ont mis en garde contre la nécessité d’arrêter la relance monétaire et de commencer à lutter contre l’inflation.

Mais la détente monétaire a continué d’assurer la reprise de la pandémie.

À l’automne, alors que l’inflation était déjà supérieure à 5 %, ces économistes ont averti que les États-Unis risquaient de connaître une croissance économique vigoureuse, c’est-à-dire une croissance économique pratiquement nulle et une inflation élevée.

L’inflation a continué d’augmenter, et la guerre en Ukraine l’a encore fait augmenter.

Actuellement, l’inflation est à plus de 8% dans presque tous les mondes, niveaux les plus élevés des 40 dernières années.

Ce n’est que très récemment que les banques centrales ont commencé à agir, avec des hausses de taux d’intérêt et des retraits de liquidités.

Maintenant, ils disent qu’ils ne s’arrêteront pas tant que l’inflation ne reviendra pas au niveau de 2% à moyen terme.

L’enjeu est d’évaluer le coût de cette action en termes de croissance économique et d’emploi.

En ce qui concerne la guerre en Ukraine, il s’agit d’un facteur externe et très imprévisible, il ne vaut donc pas la peine de faire des scénarios et ce que nous devons supposer est la réalité.

Nous savons que lorsque ce sera terminé, les marchés connaîtront une réévaluation positive associée à l’élimination de la prime de risque géopolitique.

Contrairement aux effets sur la croissance économique de la lutte contre l’inflation, nous avons les bonnes capacités financières des ménages et des entreprises, et il est important d’évaluer les résistances qu’ils peuvent offrir.

{kind=link}