En 2024, les perspectives de croissance économique sont restées divergentes : fortes aux États-Unis, stagnantes en Europe et inférieures aux objectifs en Chine.

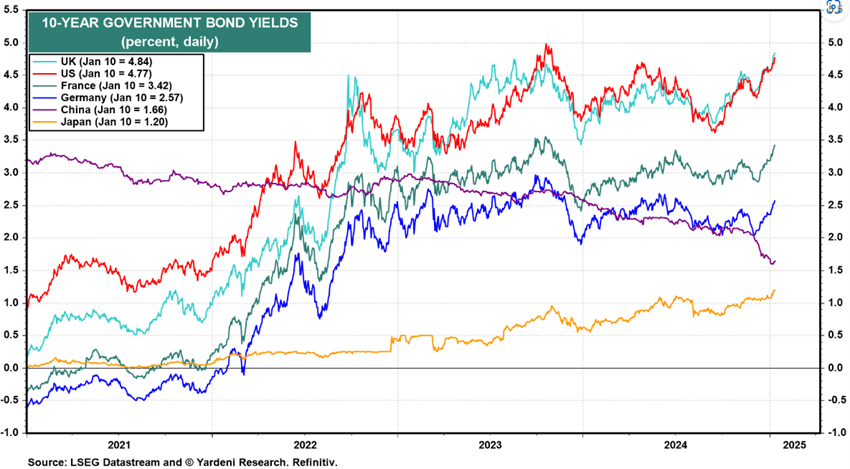

L’inflation et les taux d’intérêt officiels ont baissé dans tous les pays, mais les taux d’intérêt longs aux États-Unis sont supérieurs de près de 1 % depuis le début de l’année.

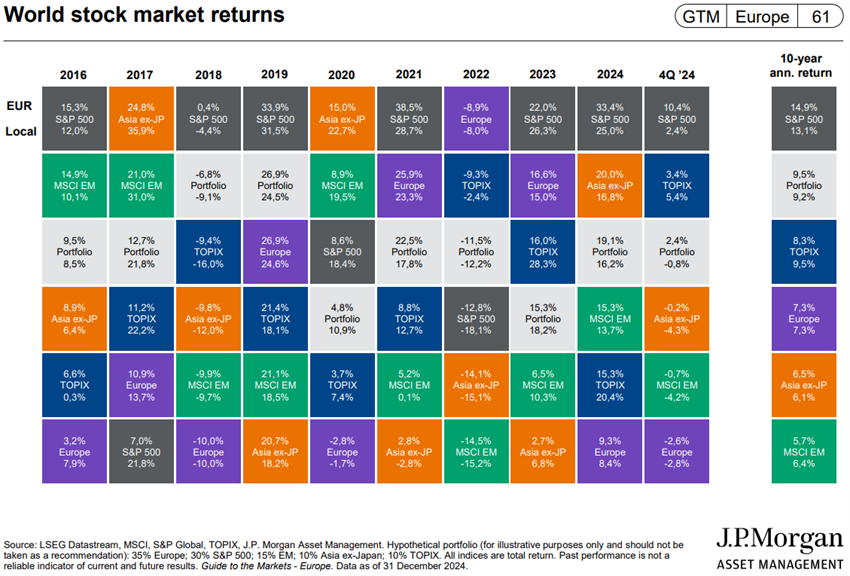

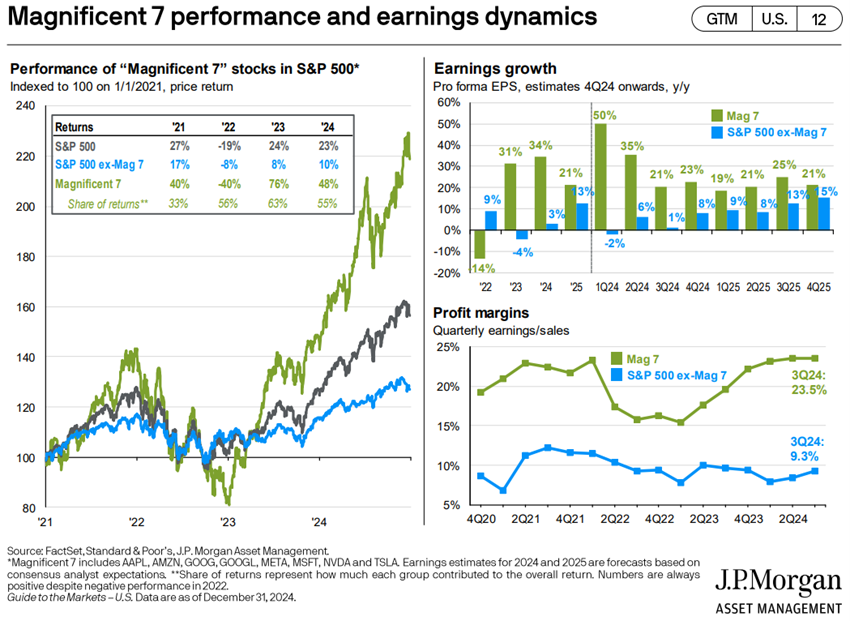

Les indices boursiers américains ont augmenté de plus de 20 % et sont à des sommets, Mag7 représentant plus de la moitié de cette appréciation.

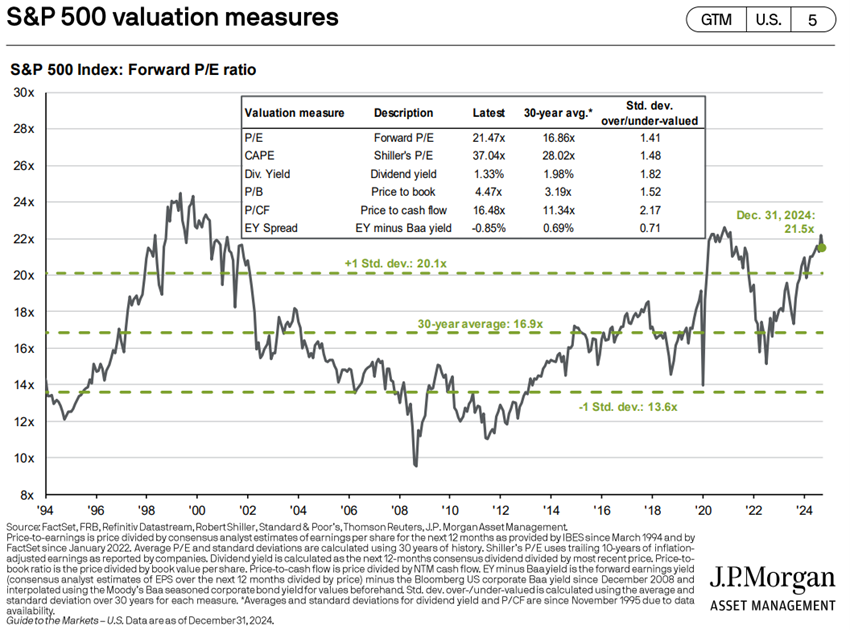

Les valorisations boursières sont bien supérieures à la moyenne historique, notamment aux États-Unis.

Les taux d’intérêt américains à 10 ans et à 30 ans se situent entre 4,5 % et 4,9 %, reflétant un environnement macroéconomique favorable, des niveaux élevés de déficits et de dette publique, et les effets potentiels du programme politique de Trump (hausse des droits de douane et baisse des impôts).

Récemment, nous avons publié nos perspectives pour les marchés financiers à l’horizon 2025.

Maintenant, nous faisons notre outllok trimestriel habituel.

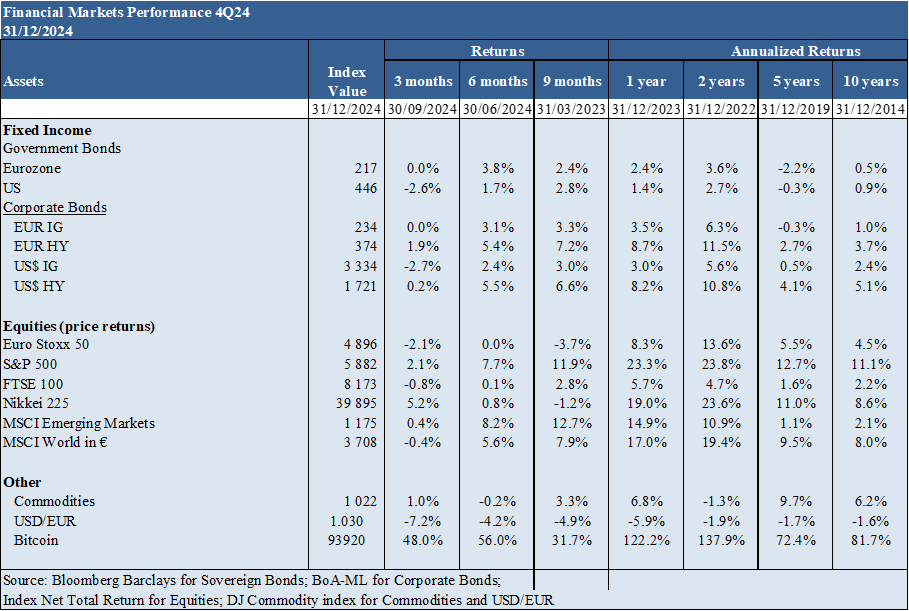

Performance 4T24 Marchés : Les marchés boursiers des principaux pays développés se sont bien appréciés, les États-Unis en tête, avec 22 % de l’indice S&P 500. Les taux d’intérêt des bons du Trésor à long terme ont baissé dans ces pays à mesure que l’inflation diminuait, à l’exception des États-Unis, qui ont enregistré une hausse de 1 %.

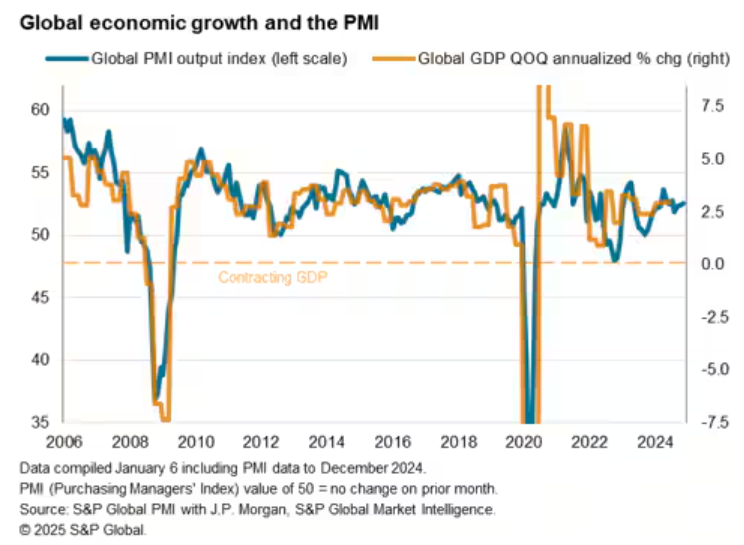

Contexte macro : La croissance économique est désynchronisée à l’échelle mondiale, les États-Unis étant à un bon niveau, l’Europe pratiquement stagnante et la Chine n’atteignant pas l’objectif des autorités. L’inflation aux États-Unis et en Europe continue de baisser.

Micro Contexte : Les principaux indicateurs économiques instantanés et avancés montrent une légère baisse presque partout dans le monde.

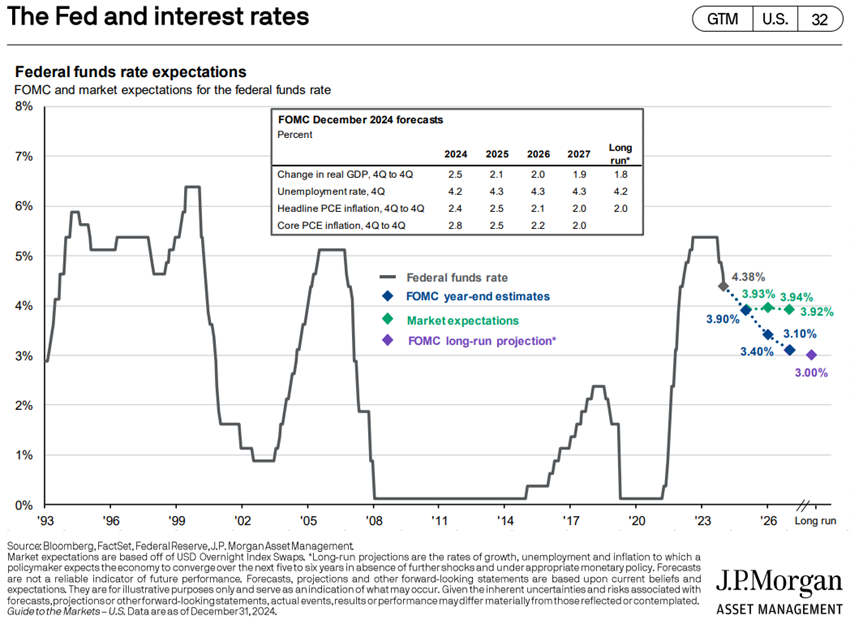

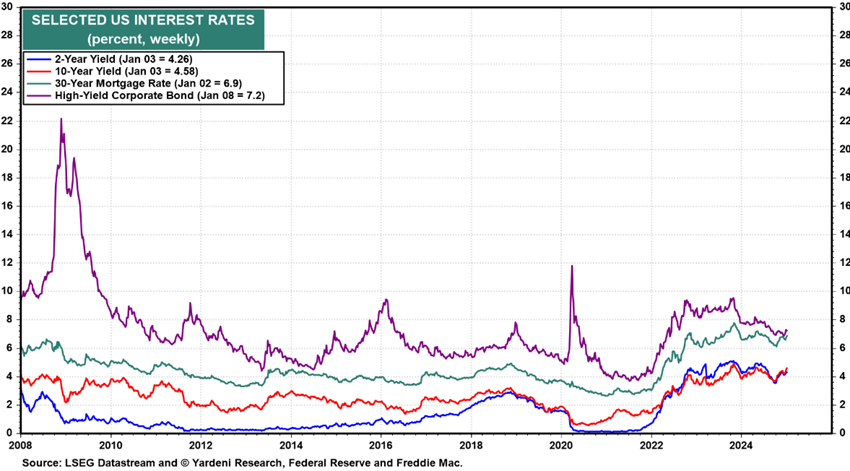

Politiques économiques : Les banques centrales ont commencé à réduire les taux d’intérêt officiels au second semestre 2024, conformément à la baisse de l’inflation, bien qu’elles signalent des réductions plus faibles dans un avenir proche.

Marchés actions : Les marchés actions nord-américains, européens et japonais sont à des niveaux élevés, avec des valorisations élevées notamment aux États-Unis.

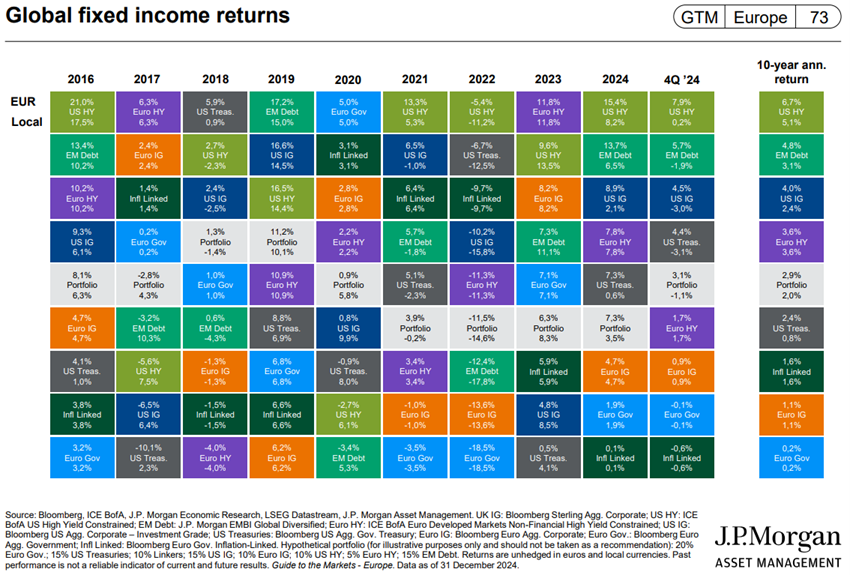

Marchés obligataires : Les taux d’intérêt longs ont baissé dans les économies développées, à l’exception des États-Unis, ce qui a eu des effets inverses sur la performance des obligations lorsque les spreads de crédit se sont maintenus.

Principales occasions : Bénéfices meilleurs que prévu et prévisions pour la saison des résultats aux États-Unis.

Principaux risques : Le maintien de taux d’intérêt longs à un niveau élevé aux États-Unis (en raison de l’effet de la croissance économique, de la rigidité de l’inflation, de l’augmentation des droits de douane et du financement de déficits publics plus importants) nuit à l’investissement en actions. L’évolution des risques géopolitiques reste inconnue.

Il y a un croisement entre la préférence pour les investissements en actions américaines ou en cash aux États-Unis, dans un monde moins global et plus divergent.

Performance des marchés financiers au 4T24 : Les marchés actions des principaux pays développés se sont bien appréciés, menés par les États-Unis, avec 22 % de l’indice S&P 500. Les taux d’intérêt des bons du Trésor à long terme ont baissé dans ces pays à mesure que l’inflation diminuait, à l’exception des États-Unis, qui ont enregistré une hausse de 1 %.

2024 a été une autre année emblématique pour les marchés.

Porté par la croissance économique, la frénésie de l’IA et les baisses de taux d’intérêt de la Fed, le S&P 500 a gagné 23 %, le Nasdaq de 30 % et le Dow Jones de près de 13 %.

Les principaux indices boursiers américains, japonais et européens atteignent de nouveaux sommets, avec une forte concentration sectorielle et individuelle.

Les marchés obligataires occidentaux se portent bien, s’appréciant en raison de la baisse des taux d’intérêt.

Les tendances cryptographiques sont restées au centre de l’attention alors que le bitcoin a atteint un nouveau sommet historique de plus de 108 000 dollars, puis est retombé à environ 95 000 dollars, soit un gain de plus de 110 % pour clôturer l’année.

Contexte macroéconomique : La croissance économique est désynchronisée à l’échelle mondiale, les États-Unis étant à un bon niveau, l’Europe pratiquement stagnante et la Chine n’atteignant pas l’objectif des autorités. L’inflation aux États-Unis et en Europe continue de baisser.

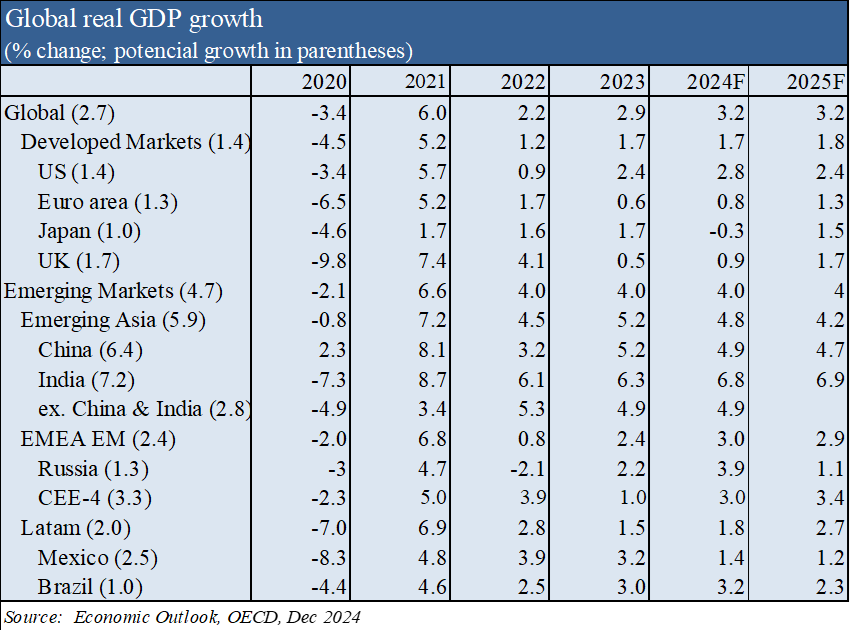

La stabilisation de la croissance économique mondiale prévoit de s’établir à 3,2 % en 2024 et 2025, avec respectivement 2,8 % et 2,4 % aux États-Unis, 0,8 % et 1,3 % dans la zone euro, 4,9 % et 4,7 % en Chine, mais en dessous de la moyenne à long terme.

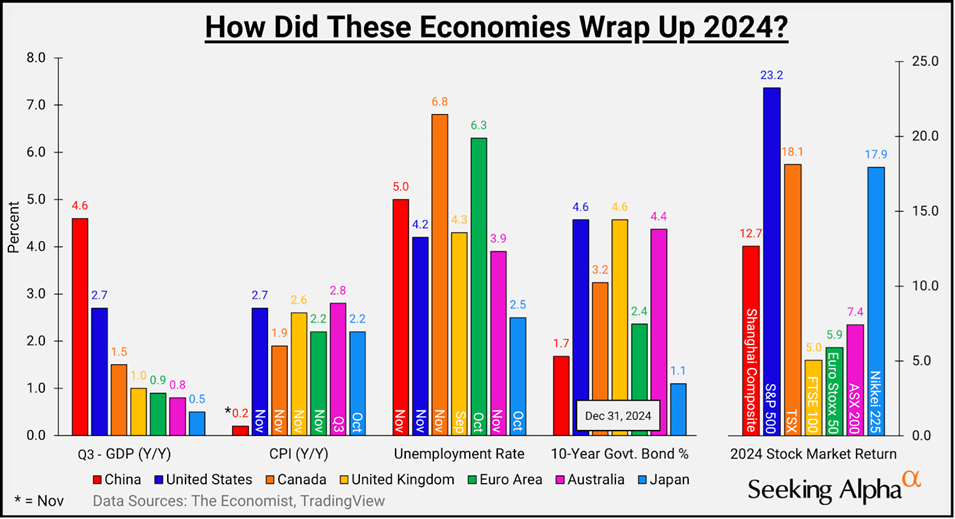

Les dépenses de consommation aux États-Unis ont continué de stimuler l’économie, augmentant de 4,1 % pour l’année, contre 1,6 % en 2023.

L’inflation aux États-Unis et dans la zone euro s’est établie à 2,7 % et 2,2 % en novembre, respectivement, en hausse pour le troisième mois consécutif.

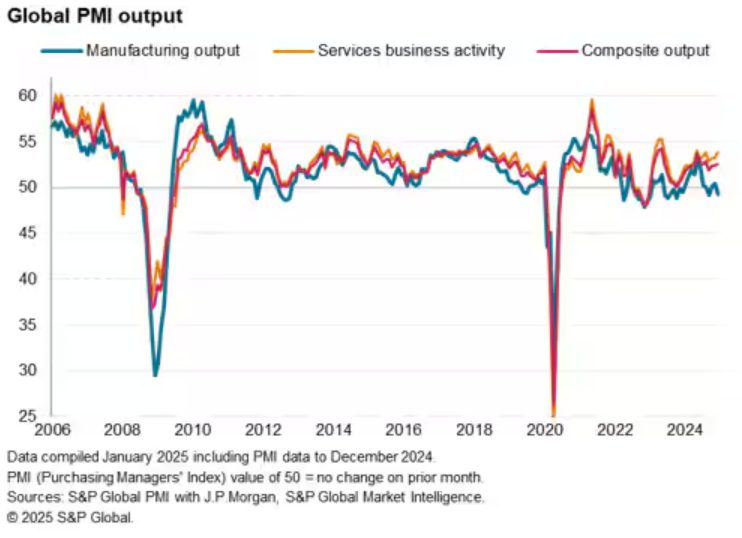

Contexte microéconomique : Les principaux indicateurs économiques instantanés et avancés montrent une légère baisse presque partout dans le monde.

Nous vivons dans une économie à deux vitesses, avec l’élargissement du fossé entre l’industrie et les services au cours de la dernière année et demie.

Le taux de chômage aux États-Unis est de 4,0 %, des niveaux proches des plus bas.

Le dernier indicateur PMI mondial montre une légère augmentation des pressions mondiales sur les prix de vente à la fin de 2024, en raison de la hausse des tarifs des services, notamment dans la zone euro.

Politiques économiques : Les banques centrales ont commencé à réduire les taux d’intérêt officiels au second semestre 2024, conformément à la baisse de l’inflation, tout en signalant des réductions plus faibles dans un avenir proche.

En décembre, la Fed et la BCE ont abaissé les taux d’intérêt officiels aux niveaux de %-4,5% et 3 %, respectivement.

Les projections de la Fed indiquent une baisse de ce taux de 4,33 % actuellement à 3,4 % en 2025 et 2,9 % en 2026. La Fed a maintenu ses projections pour sa mesure préférée de l’inflation – l’indice des prix de la consommation privée (PCE) – à 2,8 % en 2024, 2,5 % en 2025 et 2,2 % en 2026.

La BCE prévoit une inflation de 2,4 % en 2024, 2,1 % en 2025 et 1,9 % en 2026.

La Banque d’Angleterre a abaissé le taux d’intérêt officiel à 4,75 %.

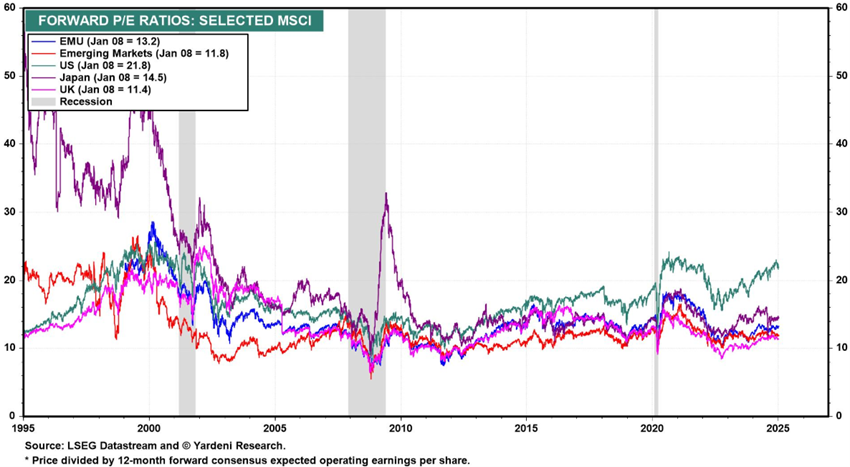

Valorisation des marchés actions : Les marchés actions nord-américains, européens et japonais sont à des niveaux élevés, avec des valorisations élevées surtout aux États-Unis.

Le marché boursier américain est à des niveaux record, le S&P 500 clôturant les 9 premiers mois avec un gain de 21%, tiré et très concentré dans les méga capitalisations.

Les autres marchés boursiers ont également légèrement progressé au cours du trimestre.

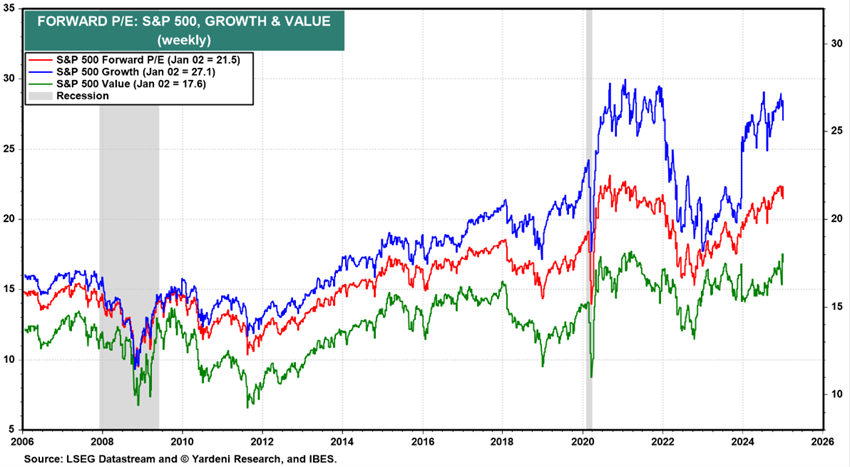

Le PER à terme de 21,5x pour les États-Unis est supérieur à la moyenne à long terme, tombant à 18,0x sans les 10 Mega Caps.

Le PER du Japon de 14,5x est également supérieur à la moyenne.

Le PER des autres régions a légèrement baissé à 13,3x dans la zone euro, 11,4x au Royaume-Uni et 11,8x dans les marchés émergents, tous inférieurs à la moyenne historique.

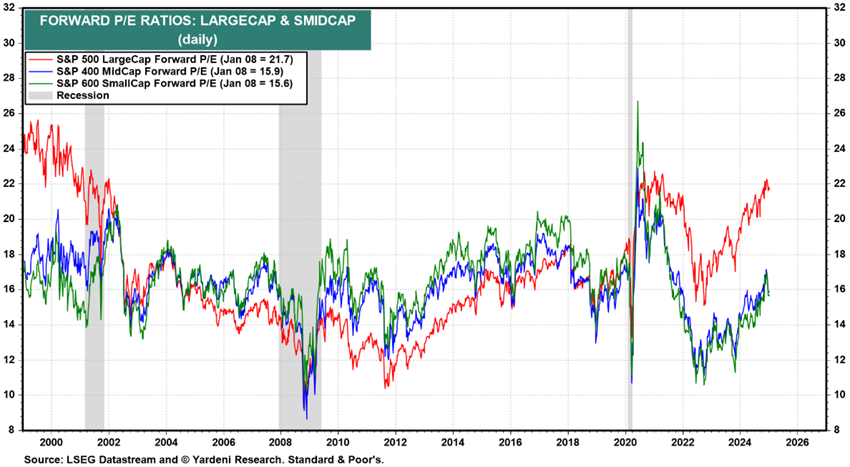

Le PER des actions américaines à moyenne et à petite capitalisation se situe tous deux entre 15,9x et 15,6x, ce qui se situe autour de la moyenne à long terme.

Le PER des actions de croissance américaines est de 27,1x et celui des actions de valeur est de 17,6x.

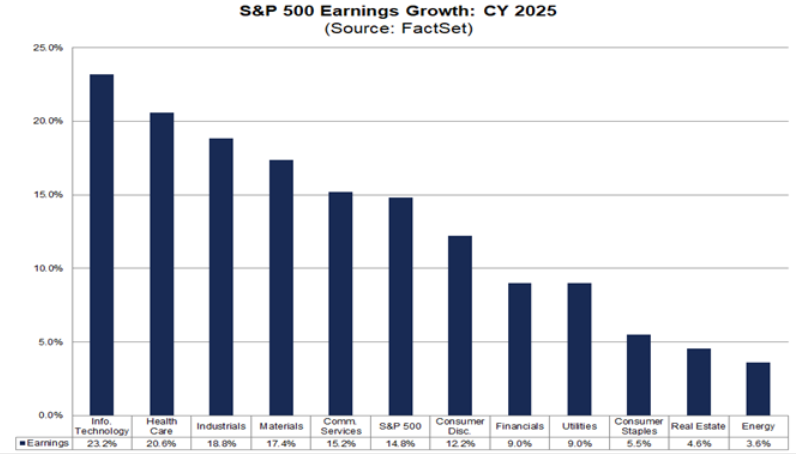

Les analystes prévoient une croissance des bénéfices des sociétés S&P de 10,0 % en 2024 et de 15,2 % en 2025.

Le marché nord-américain continue d’être modérément attrayant malgré des multiples de valorisation élevés en raison des attentes de croissance des résultats annuels. La saison des résultats qui commence le 15 janvier et dure 3 semaines sera un bon indicateur.

L’Europe connaît une croissance faible et un risque géopolitique plus important, en raison de la guerre en Ukraine et des élections en France et en Allemagne, tandis que la Chine lutte contre l’épuisement du modèle de développement, ce qui profite à l’Inde comme l’un des principaux paris des marchés émergents.

https://www.ii.co.uk/investing-with-ii/international-investing/us-earnings-season

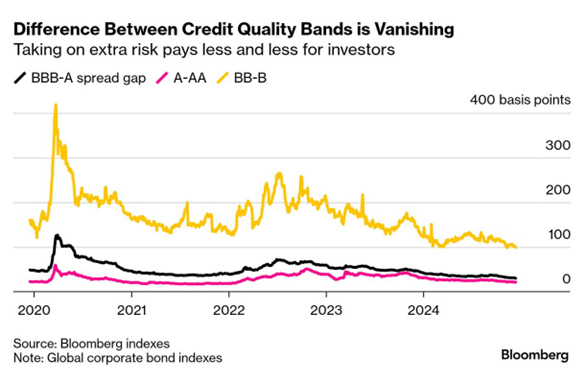

Évaluation du marché obligataire : Les taux d’intérêt à long terme ont baissé dans les économies développées, à l’exception des États-Unis, avec des effets inverses sur la performance des obligations lorsque les spreads de crédit se sont maintenus.

Les taux d’intérêt sans risque à long terme ont augmenté de 0,7% aux Etats-Unis et de 0,4% en Allemagne depuis le début de l’année, dévaluant les obligations.

Les écarts de crédit aux États-Unis et en Europe sont demeurés stables.

Il y a beaucoup d’incertitude quant à l’évolution future des taux d’intérêt longs aux États-Unis et en Europe, en raison de l’évolution de l’inflation, des politiques commerciales et de l’augmentation des besoins de financement des comptes publics.

Principales opportunités : Meilleure performance que prévu de la saison des résultats aux États-Unis, en termes de bénéfices et de prévisions.

Les marchés actions se négociant à des niveaux historiquement élevés, les prochains gains résulteront d’une amélioration de la performance de la saison des résultats ou d’une baisse plus marquée de l’inflation.

N’importe lequel de ces mouvements renforcera le mouvement de rotation des actifs de la liquidité vers le marché boursier.

La baisse des taux d’intérêt valorisera les obligations à long terme avec un bon risque de crédit.

Principaux risques : Le maintien des taux d’intérêt longs à un niveau élevé aux États-Unis (en raison de l’effet d’une forte croissance économique, d’une inflation rigide, d’une hausse des droits de douane et du financement de déficits publics plus importants) nuit à l’investissement en actions. L’évolution des risques géopolitiques reste inconnue.

Cette inquiétude est accentuée par la possibilité d’une réduction des financements de grands pays comme la Chine, que ce soit pour des raisons internes ou géopolitiques.

{kind=link}