¿Qué es el arrepentimiento?

Arrepentimiento en las inversiones

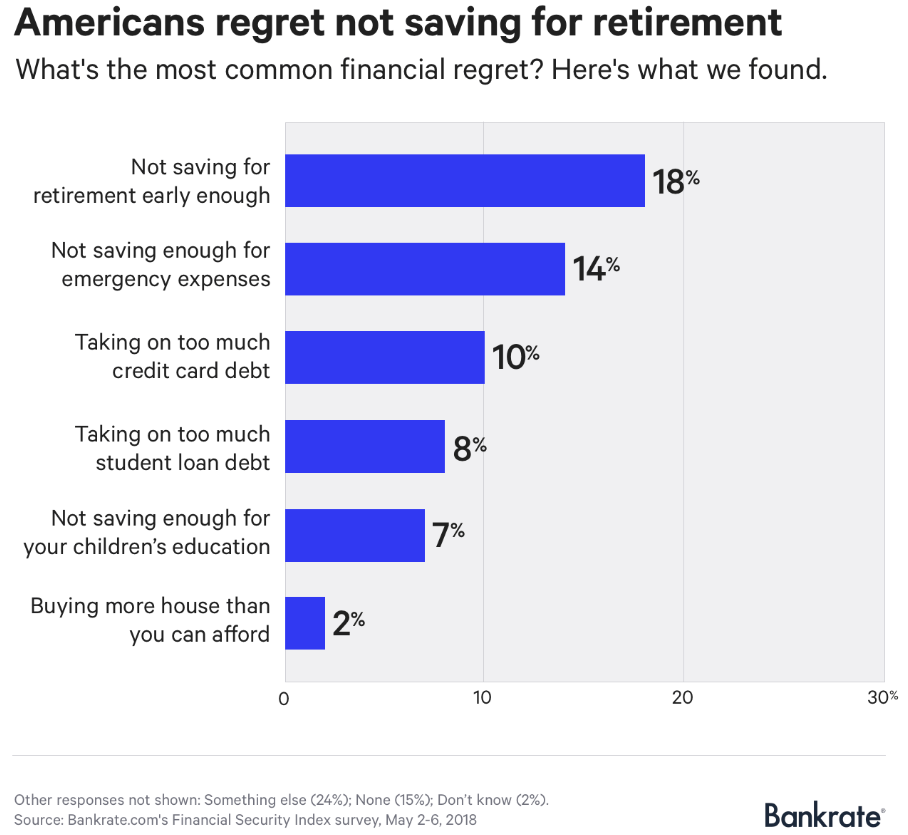

No establecer un fondo de jubilación es uno de los mayores y más comunes arrepentimientos financieros

¿Qué es el arrepentimiento?

El arrepentimiento es que le damos mucho más peso a los errores de actuar que a los errores de no hacer nada.

En la teoría de la decisión sobre la toma de decisiones en un contexto de incertidumbre, si la información sobre el mejor curso de acción llega después de tomar una decisión fija, la respuesta emocional humana del arrepentimiento a menudo se experimenta, y se puede medir como el valor de la diferencia entre la decisión tomada y la decisión ideal.

La teoría de la aversión al arrepentimiento o arrepentimiento temprano propone que, al enfrentar una decisión, los individuos pueden anticipar el arrepentimiento e incorporar así en su elección su deseo de eliminar o reducir esta posibilidad.

El arrepentimiento es una emoción negativa con un poderoso componente social y reputacional, siendo central en cómo los humanos aprenden de la experiencia y la psicología humana de la aversión al riesgo. La anticipación consciente del arrepentimiento crea un ciclo de retroalimentación que eleva el arrepentimiento de la esfera emocional, a menudo modelada como mero comportamiento humano, al campo del comportamiento de elección racional que se basa en la teoría de la decisión.

Arrepentimiento en las inversiones

El miedo al arrepentimiento puede desempeñar un papel importante en disuadir a alguien de actuar o motivar a una persona a actuar.

Con respecto a las inversiones, la teoría del arrepentimiento puede hacer que los inversores sean reacios al riesgo, o puede motivarlos a asumir mayores riesgos.

Los inversores pueden minimizar la anticipación del arrepentimiento que influye en sus decisiones de inversión si tienen una comprensión y conciencia de la psicología de la teoría del arrepentimiento. Los inversores deben comprender cómo el arrepentimiento ha afectado sus decisiones de inversión en el pasado y tener esto en cuenta al considerar una nueva oportunidad.

No establecer un fondo de jubilación es uno de los mayores y más comunes arrepentimientos financieros

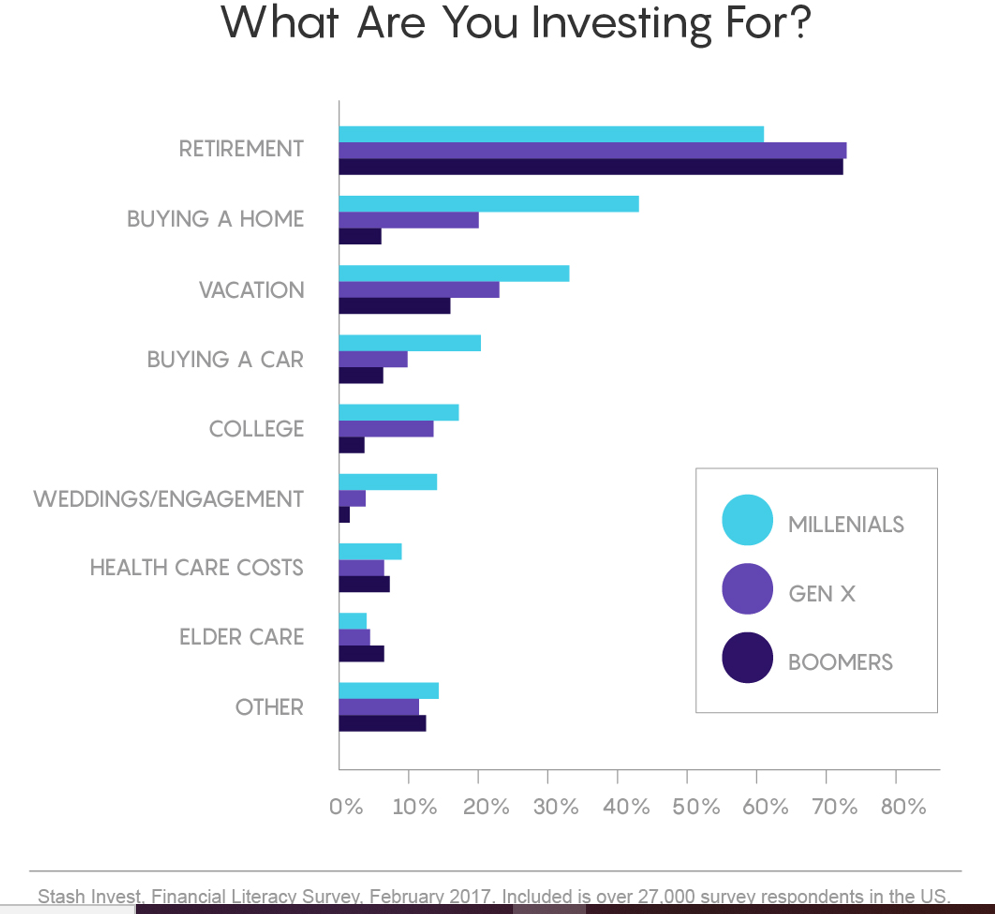

La jubilación es el principal objetivo de inversión y, al mismo tiempo, la mayor preocupación de los inversores y su mayor arrepentimiento.

Diversos estudios sobre finanzas e inversiones personales demuestran que la jubilación es el principal objetivo financiero, como hemos visto en otros artículos:

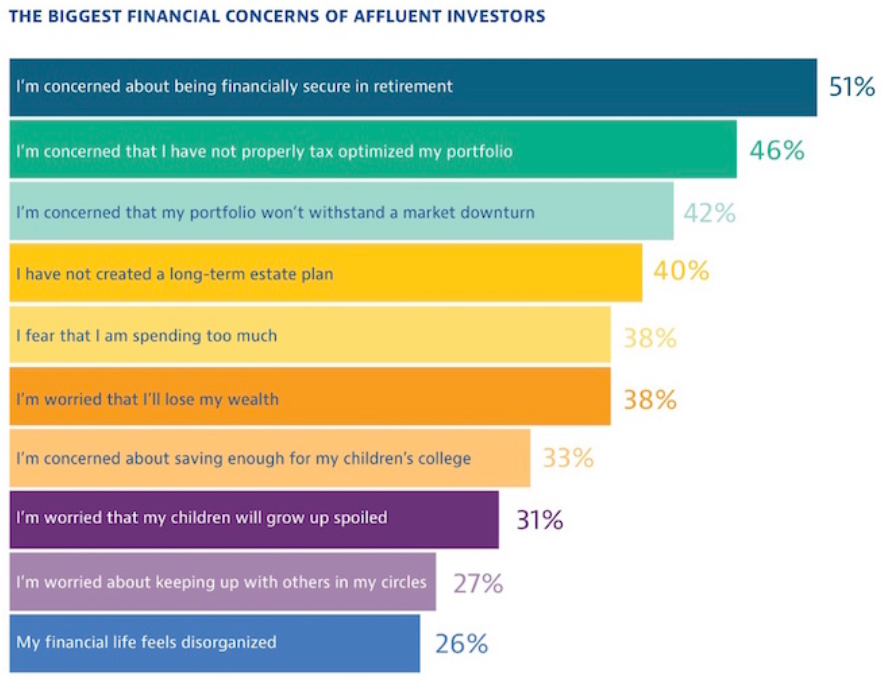

También hemos visto que es la mayor preocupación de los inversores, ya que la mayoría considera que se está quedando atrás en el ahorro para la jubilación, y algunos son conscientes de que la Seguridad Social u otros regímenes públicos tendrán menos capacidad financiera para garantizar las condiciones actuales de las pensiones en el futuro.

Por ejemplo, el estudio de 2017 de Personal Capital en los Estados Unidos con una muestra de sus inversores ricos colocó la jubilación como la primera preocupación:

Este principal objetivo y preocupación se convierte en el principal pesar de la mayoría cuando se cuestiona a los jubilados o a los que están en edad cercana a entrar en la jubilación, ya que consideran que sus ahorros acumulados son insuficientes para mantener el nivel de vida, considerando el aumento de la longevidad, y también las bajas tasas de remuneración del capital por activos de bajo riesgo.

¿Cómo podemos superar este arrepentimiento?

Tenemos dos formas de hacerlo. Ahorrar más e invertir más capital a lo largo de nuestra vida laboral. Y sobre todo, invertir en activos con mayor rentabilidad y también más riesgo.

En muchos casos es difícil ahorrar más, como muestran las encuestas.

Entonces, ¿por qué no invertimos más en activos financieros de riesgo, especialmente para un objetivo que tiene un plazo tan largo?

La verdad es que invertimos muy poco en riesgo y sin darnos cuenta nos cuesta mucho.

La gran mayoría de las personas conceden gran importancia al riesgo financiero o de mercado y muy poco valor al riesgo de inflación o salario digno.

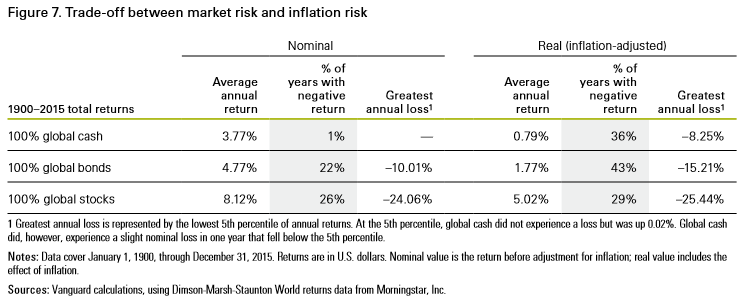

Los hallazgos de un estudio de Vanguard presentado en la siguiente tabla muestran las tasas de rentabilidad anual y los riesgos de invertir el 100% en inversiones monetarias como depósitos o cuentas de ahorro, el 100% en bonos del tesoro y el 100% en un conjunto variado de acciones, como los productos del índice s&p 500, entre 1900 y 2015:

Esta tabla muestra que la seguridad de la inversión es ilusoria. Lo que evitamos a riesgo de mercado lo pagamos el doble, o de hecho y cómo veremos al septuplicar en riesgo de pérdida de poder adquisitivo.

La inversión en inversiones monetarias generó un rendimiento nominal promedio anual de 3.77% en el período y solo tuvo rendimientos negativos del 1%, lo que se ve bien y seguro. Sin embargo, si nos fijamos en el rendimiento real medio anual fue del 0,79% y hubo un 36% de los años en los que esta tasa fue negativa.

La inversión en productos del índice S&P 500 generó un rendimiento nominal anual promedio de 8.12% en el período y hubo rendimientos negativos de 26%, lo que refleja una mayor rentabilidad acompañada de más riesgo o volatilidad. Sin embargo, la rentabilidad real media anual fue del 5,02% y con un 29% de años negativos, es decir, una tasa de rentabilidad 7 veces superior y con un menor porcentaje de rentabilidades con pérdida de poder adquisitivo.

La inversión en bonos del Tesoro produjo rendimientos nominales a promedios anuales de 4.77% y con 22% de años con tasas negativas. En términos de rentabilidad real media anual fue del 1,77% con un 43% de años negativos. La rentabilidad es mucho más interesante que en las inversiones monetarias, más del doble, pero menos de la mitad de la inversión de los accionistas.

En estos términos, vale la pena invertir en activos más rentables, especialmente en los primeros 2/3 o 3/4 de nuestra vida activa, especialmente desde el tiempo que se avecina, es decir, el plazo de inversión es lo suficientemente largo como para poder hacer frente y soportar cualquier fluctuación negativa en el mercado a corto plazo.

Es por eso que decimos que lo que parece seguro no lo es. Debemos ser realmente conscientes de los riesgos y cambiar la forma en que invertimos nuestros ahorros.

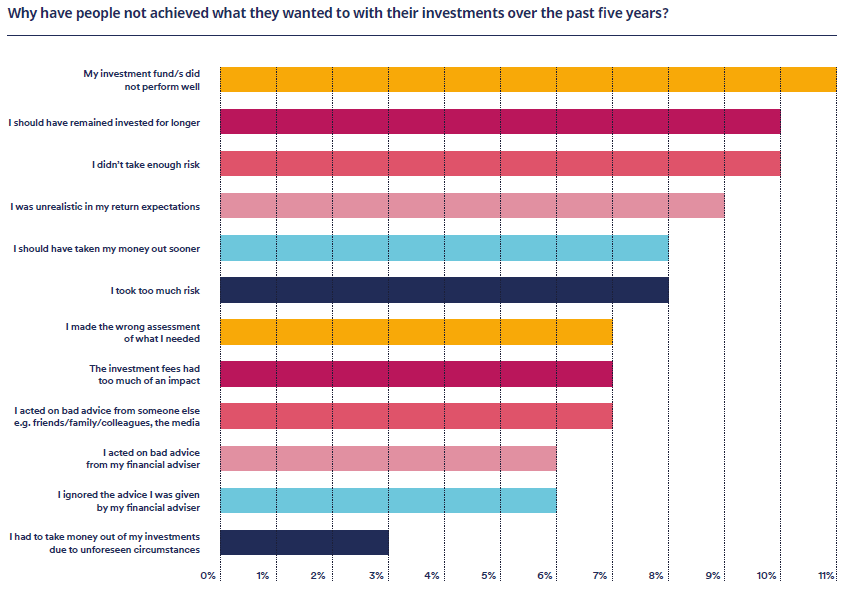

Seleccionar mal las inversiones, no hacer inversiones financieras arriesgantes, no invertir a medio y largo plazo son los principales arrepentimientos en la realización de inversiones.

La encuesta anual de Schroders a inversores de todo el mundo y para 2019 que abarca más de 25.000 concluyó las siguientes razones para no lograr la rentabilidad estimada:

Los 3 principales arrepentimientos al realizar inversiones son la mala selección de inversiones, reaccionar a pequeñas fluctuaciones del mercado y no mantener las inversiones para un horizonte a mediano y largo plazo, y no realizar inversiones financieras riesgosas, particularmente en acciones.

Estas situaciones se superan fácilmente con más educación financiera, mejor evaluación, planificación e implementación de inversiones, y con el apoyo de asesores financieros expertos.

{kind=link}