Nueva normalidad en la puerta de la economía y los mercados, pero ¿cómo será?

La victoria de la ciencia sobre la pandemia junto con la fortaleza y efectividad de las políticas económicas continuas impulsan los mercados bursátiles y las tasas de crecimiento de la actividad en los Estados Unidos y Europa a máximos históricos …, pero todavía tenemos gran parte del mundo para vacunar, nuevas variantes, inflación en foco, proceso de retiro de estímulos, empeoramiento de los desequilibrios (compramos el presente pagando con el futuro), y hay algunos excesos asociados a nuevos inversores y sobre todo nuevas formas de invertir

Índice

Resumen ejecutivo

Desempeño de los mercados financieros

Contexto macroeconómico

Contexto microeconómico

Políticas económicas

Evaluación de mercados

Principales oportunidades

Principales riesgos

Resumen ejecutivo

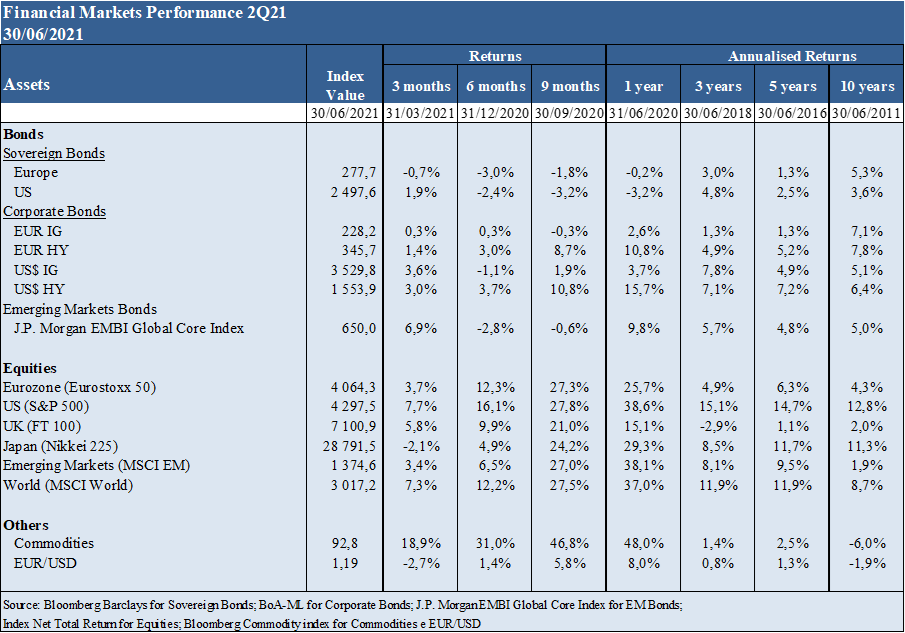

Desempeño 2T21: Mercados bursátiles en máximos históricos en Estados Unidos y Europa con volatilidad cercana a mínimos, en claro contraste con las oscilaciones del mercado de bonos.

Contexto macro:Fuerte crecimiento de la actividad, con el espectro de presiones inflacionarias y una recuperación más lenta del empleo.

Riesgos clave: Aparición de nuevas mutaciones de virus menos controlables/más resistentes, persistencia de la inflación y aumento de las tasas de interés en los Estados Unidos, empeoramiento de las debilidades en algunas economías emergentes y corrección de los excesos del mercado

En este escenario de incertidumbre cada vez menor, con avances en la vacunación en curso e indicadores económicos sólidos, el apoyo fuerte y persistente a las políticas económicas sigue favoreciendo a los mercados de accionistas sobre las tasas de interés y crédito.

Desempeño del mercado financiero 2T21: Los mercados bursátiles en máximos históricos en estados Unidos y Europa con volatilidad cercana a mínimos, en claro contraste con las oscilaciones del mercado de bonos.

La victoria de la ciencia sobre la pandemia, junto con la fortaleza y la eficacia de las políticas económicas, empujan a los mercados bursátiles de Estados Unidos y Europa a máximos históricos y la volatilidad cerca de mínimos.

Los mercados de bonos eran más volátiles como resultado de las fluctuaciones de los tipos de interés a largo plazo en esos países.

Esta evolución de los mercados financieros se debió a los excelentes indicadores de crecimiento económico, y estuvo condicionada por la controversia de si el actual aumento de la inflación por encima de los niveles de referencia es transitorio, como argumentan las autoridades, o persistente, como entienden algunos economistas.

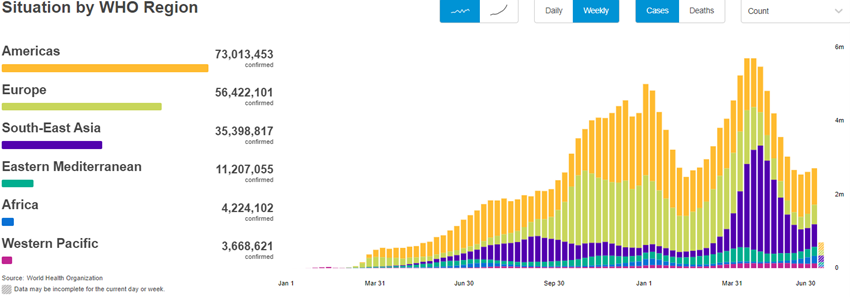

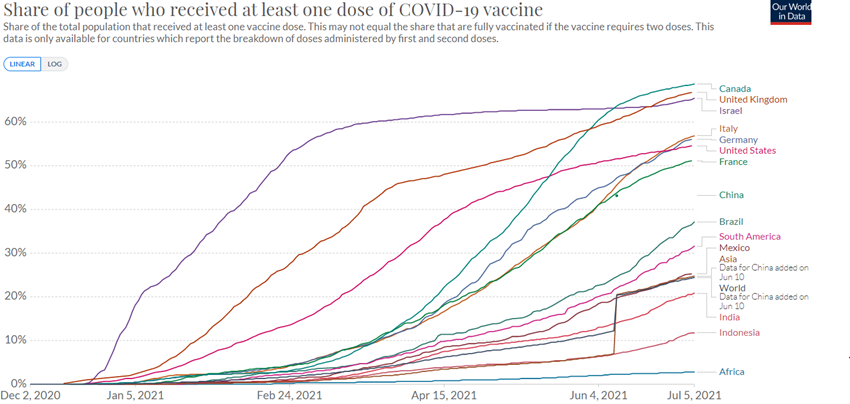

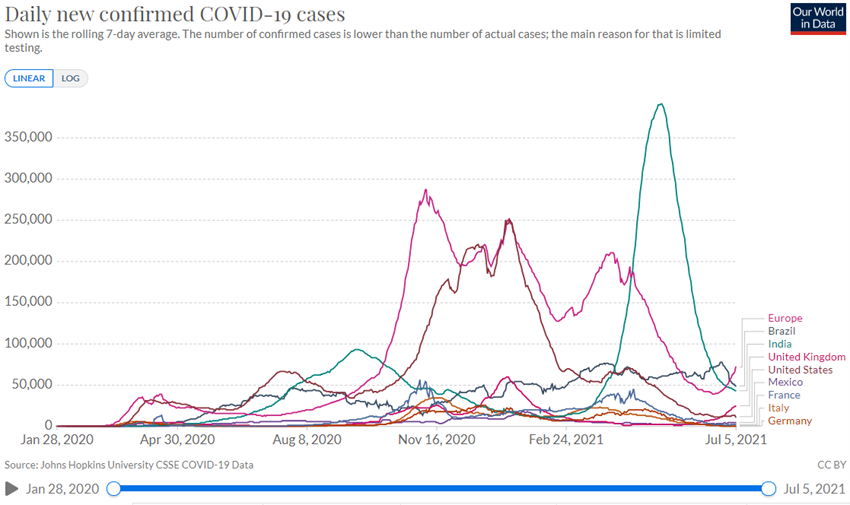

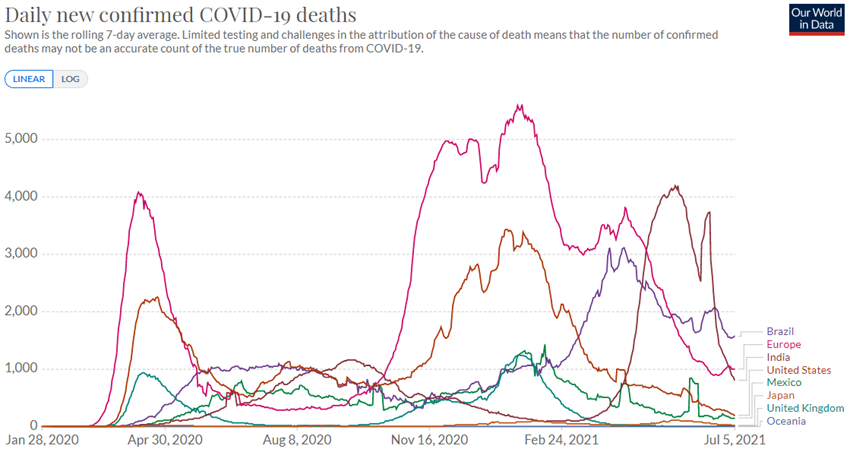

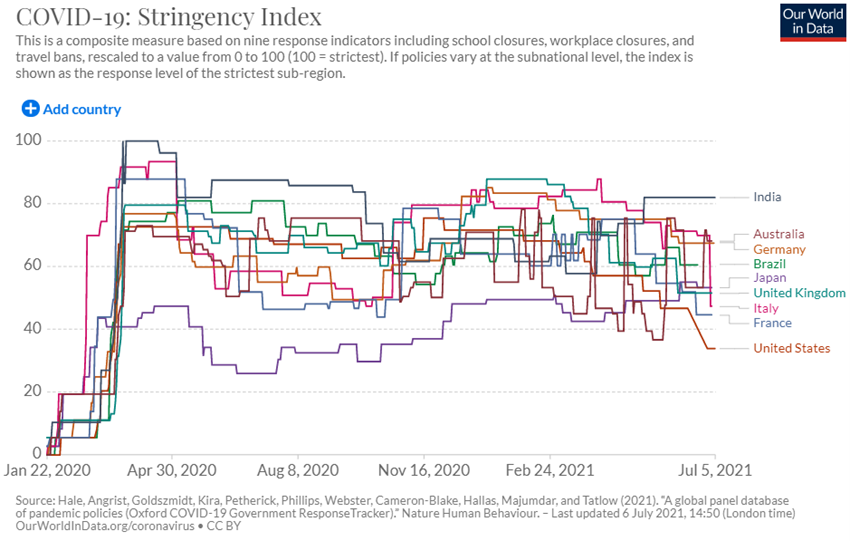

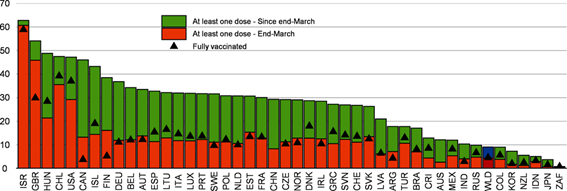

Covid-19: Vacunación acelerada en Estados Unidos y Europa para contener el peligro de multiplicar los casos asociados a nuevas variantes del virus más contagioso, pero América Latina y África están muy atrasados en el proceso.

El virus Covid-19 ha superado los 184 millones de infectados y casi 4 millones de muertos.

Las economías desarrolladas están muy avanzadas en el proceso de vacunación y cerca de lograr la inmunidad de grupo, mientras que América Latina y especialmente África están muy atrasadas. A nivel mundial, se administran casi 3 mil millones de dosis de vacunación.

Han surgido nuevas variantes resultantes de mutaciones del virus, siendo el delta originario de la India el más contagioso y de mayor propagación a nivel mundial.

Las vacunas son cada vez más eficaces en la lucha contra la pandemia, con una eficacia de más del 90%, reduciendo el riesgo de infección y especialmente de hospitalización y mortalidad.

La mayoría de los países se dirigen a una reapertura total de la actividad económica en el tercer trimestre, con la excepción de India, algunos países latinoamericanos y especialmente África.

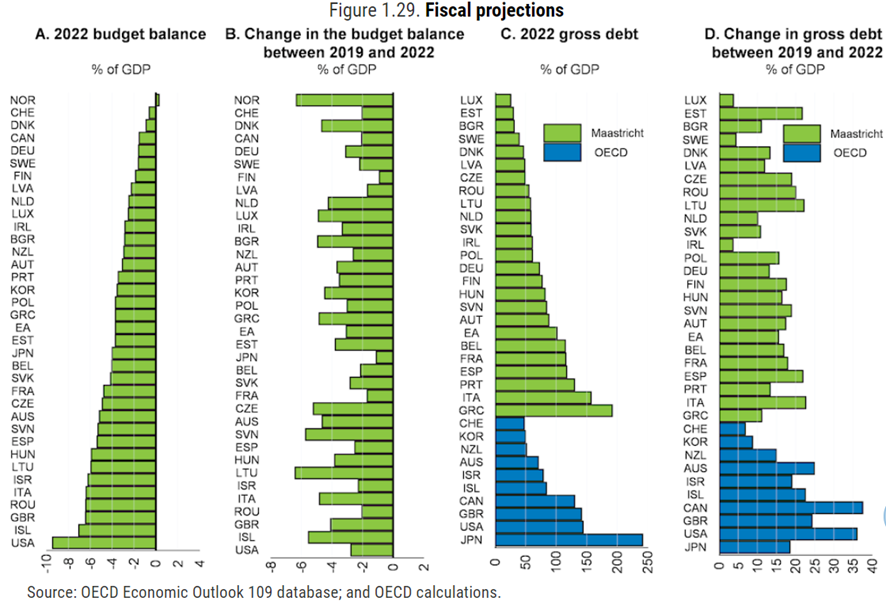

Contexto macroeconómico: Fuerte crecimiento de la actividad, con un espectro de presiones inflacionarias y una recuperación más lenta del empleo.

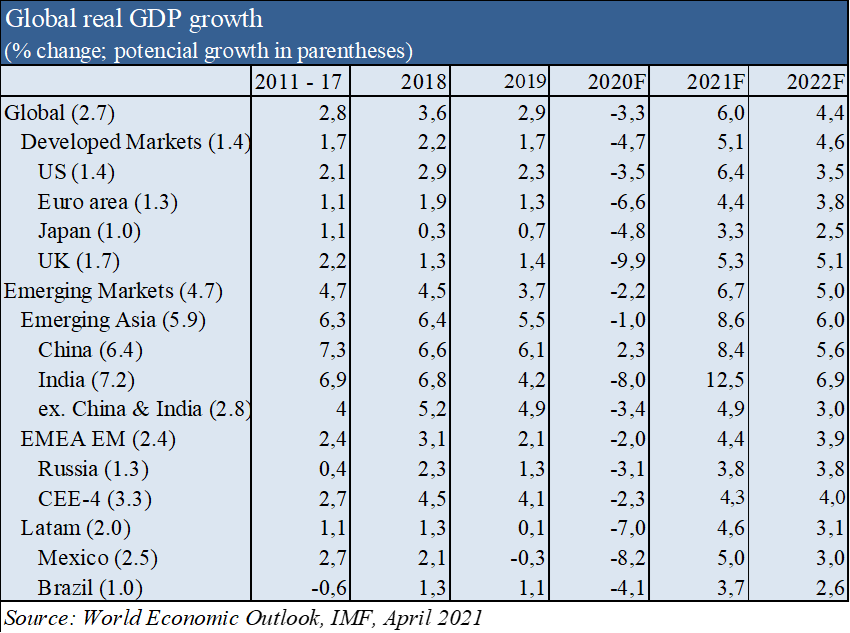

Tras una contracción económica del PIB mundial del -3,3% en 2020, se espera un crecimiento del +6,0% y del 4,4% en 2021 y 2020 respectivamente, recuperándose del -4,7% al 5,1% y al 4,6% en las economías avanzadas, y del -2,2% al 6,7% y +5,0% en las economías emergentes, respectivamente, según las últimas previsiones del FMI de abril (las últimas previsiones de mayo de la OCDE y el 7 de julio de la Comisión Europea muestran mejoras).

Se espera que la mayoría de los países desarrollados logren la inmunidad de grupo durante el verano, lo que permitirá el retorno de la normalización de la actividad económica.

Las autoridades de política económica de Estados Unidos y Europa han mantenido el propósito de hacer lo que sea necesario para cumplir con las restricciones existentes y han reforzado la idea de que solo retirarán el apoyo cuando la recuperación sea sostenible.

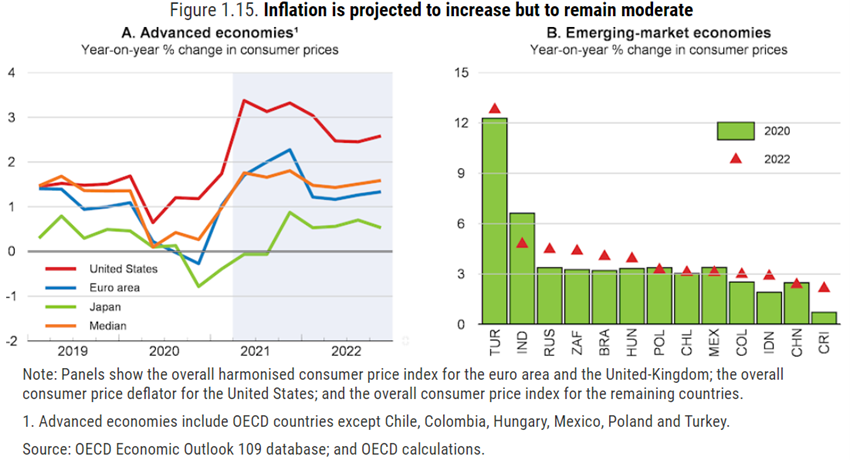

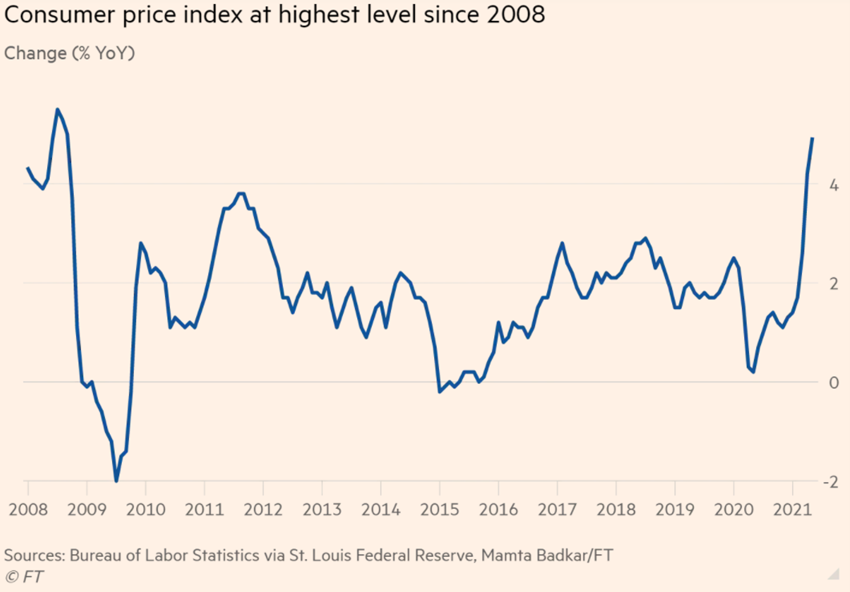

La inflación está por encima de los niveles de referencia de los bancos centrales estadounidense y europeo, aunque creen que esto se debe a factores transitorios y como tal no consideran retirar el estímulo.

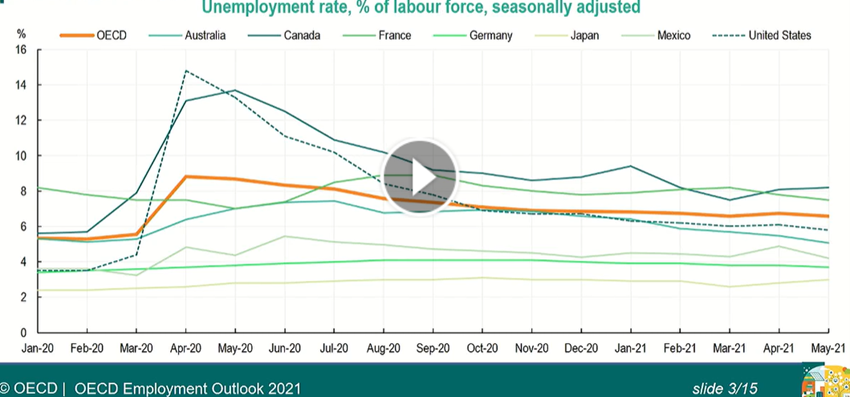

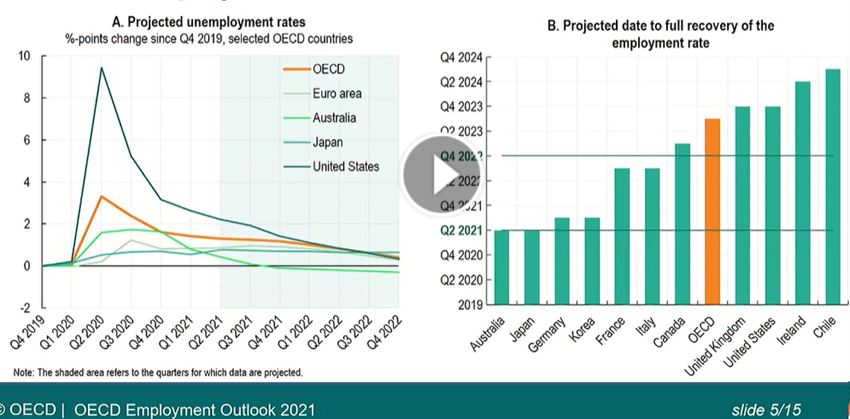

En su informe más reciente, la OCDE estima que actualmente hay 8 millones de desempleados y 14 millones inactivos debido a la pandemia que solo se recuperarán en el tercer trimestre de 2023.

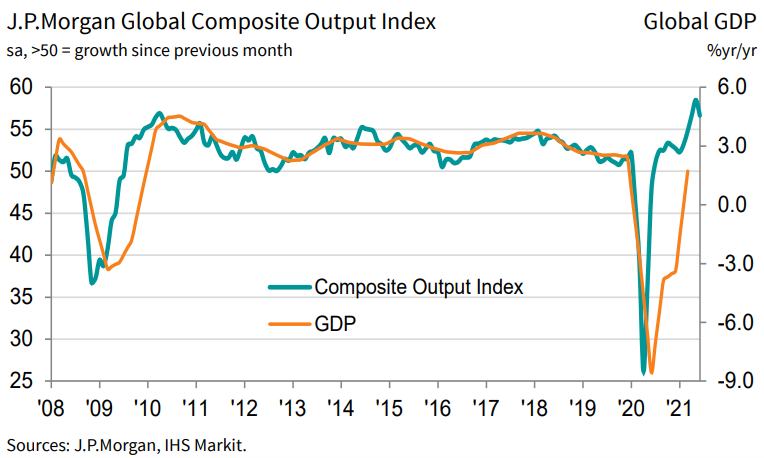

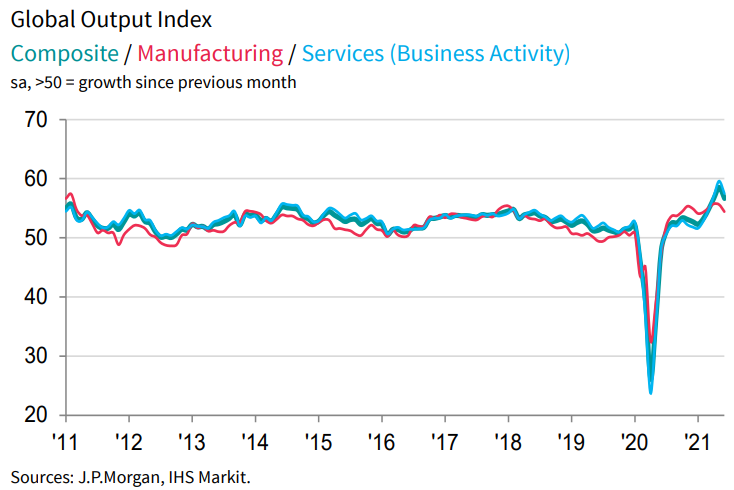

En el primer trimestre completo posterior al año de inicio de la pandemia se alcanzaron registros históricos de actividad

La producción compuesta global alcanzó 56.6 en junio, después del máximo de 58.5 años de los últimos 15 años alcanzado en mayo.

El sector servicios tuvo un mejor desempeño que la industria por tercer mes consecutivo.

En términos de países, Estados Unidos tuvo el mejor desempeño general, seguido de cerca por Irlanda, España y el Reino Unido. La Eurozona también tuvo el mejor registro en los últimos 15 años (desde junio de 2006). Las grandes economías asiáticas mostraron un peor desempeño, con desaceleraciones en China y contracción en Japón e India. Brasil, Rusia y Australia también tuvieron buenas tasas de crecimiento.

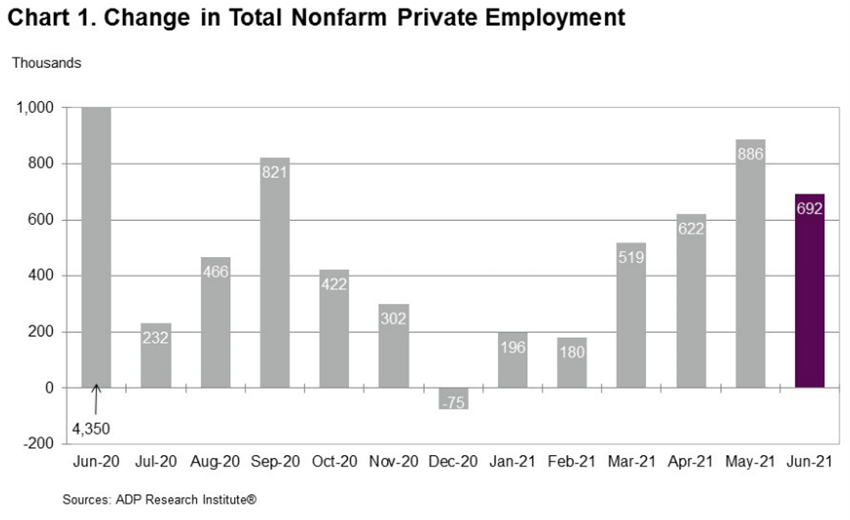

Si bien la pérdida de empleos netos por la pandemia de Estados Unidos sigue siendo de 7 millones, el mercado laboral sigue siendo robusto, con la creación de alrededor de 3 millones de empleos en el primer semestre.

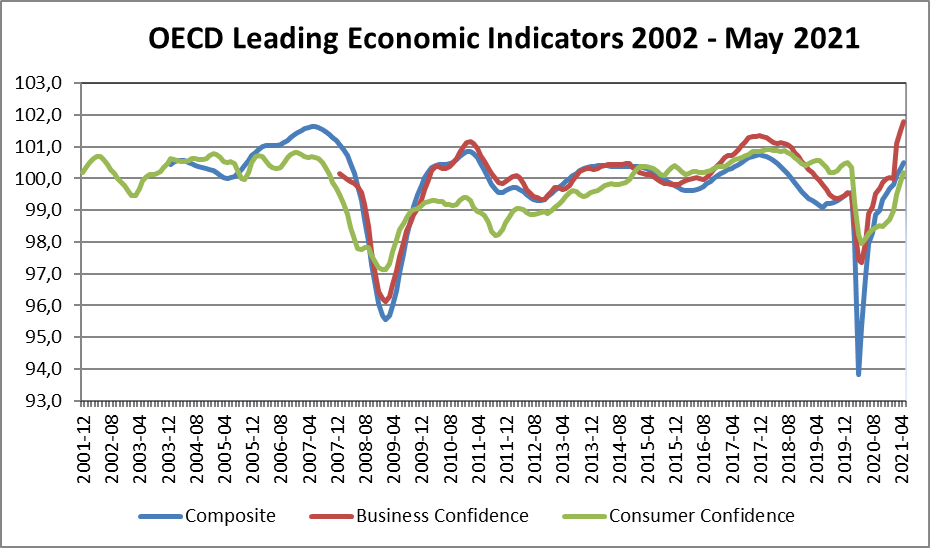

La confianza de los empresarios y consumidores en los países de la OCDE también ha mejorado.

Estados Unidos y Europa mantienen políticas fiscales y monetarias acomodaticias con miras a la plena recuperación de la actividad y el empleo.

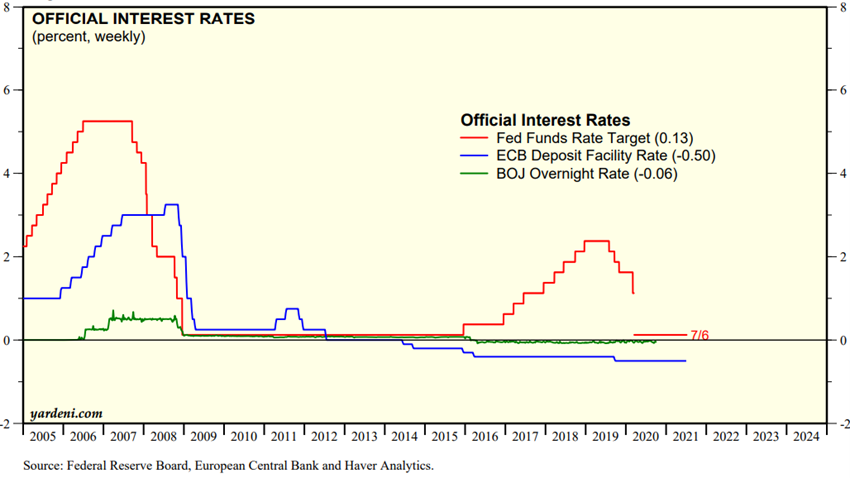

El BCE y el FED planean mantener los tipos de interés oficiales a medio plazo (el FED anticipa el primer movimiento para el tercer trimestre de 2023, un total del 0,5%), a pesar de unas tasas de inflación cercanas al 3% (muy por encima del 2% de referencia) porque consideran que esto se debe a factores transitorios derivados de fallos en las cadenas de suministro y cuellos de botella o desequilibrios en los mercados de materias primas asociados a la transición entre suspensión y reanudación de la actividad.

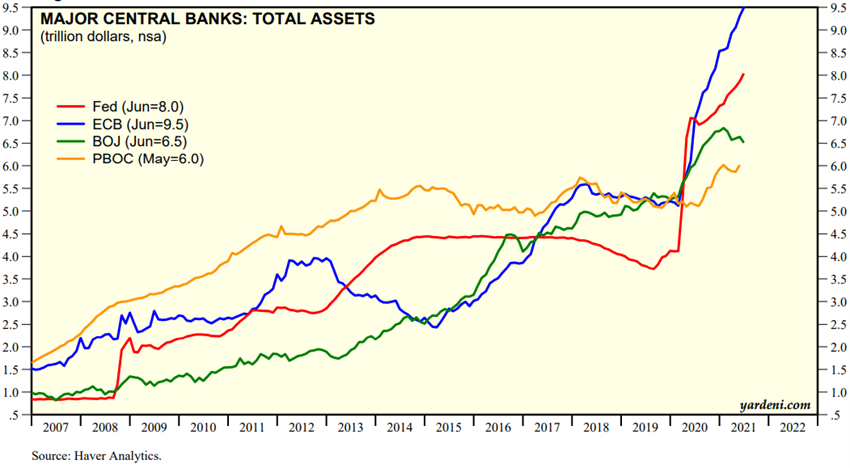

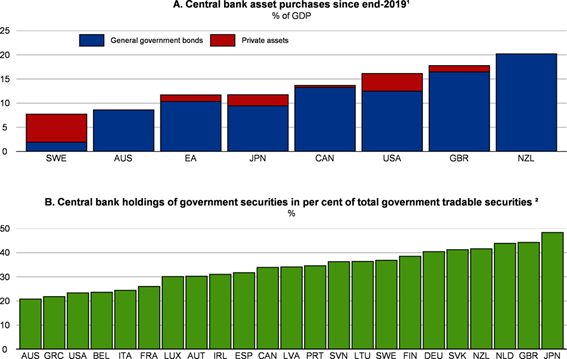

Los principales bancos centrales de todo el mundo mantienen el programa de compra de activos. En 2020, estos programas representaban más del 10% del PIB en la zona euro y más del 15% en los Estados Unidos, y son una fuente muy importante de financiación gubernamental. Estos bancos centrales actualmente poseen más del 30% y el 20% de todos los bonos del gobierno en estos países, respectivamente.

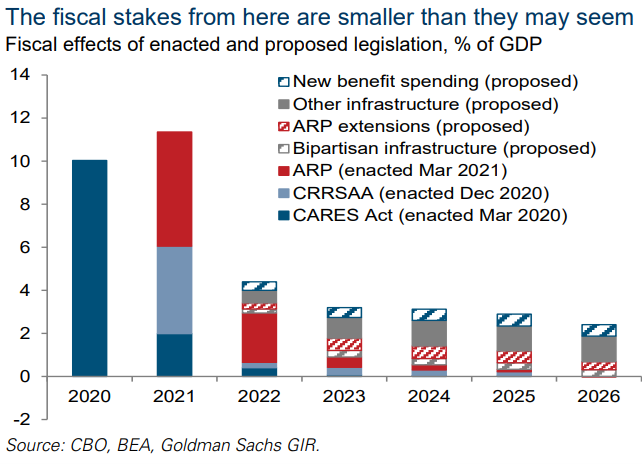

Los nuevos marcos fiscales para la lucha inmediata contra la pandemia se han incorporado pronto a los nuevos programas estructurales a medio plazo en todas las geografías.

En los Estados Unidos, después del ARP de marzo de 2020 (8% del PIB), 900 mil millones en diciembre y $ 2.20P en marzo de 2020, y con una deuda pública superior al 100%, el presidente Biden anunció sus prioridades clave: hacer que el sistema tributario sea más progresivo, aumentar la inversión en combatir el calentamiento global y la infraestructura, y usar la política fiscal durante los choques económicos adversos.

El programa NextGen de la Unión Europea de 750.000 millones de euros ya está en marcha.

La transferencia sin precedentes de fondos estatales al sector privado se ha financiado en gran medida mediante la creación monetaria, lo que ha agravado en gran medida los desequilibrios fiscales y monetarios.

Fuente: Major Central Bank Total Assets, Yardeni Research, July, 7, 2021

Las condiciones financieras globales han mejorado con las acciones de los gobiernos y bancos centrales de todo el mundo y el buen desempeño de los mercados financieros

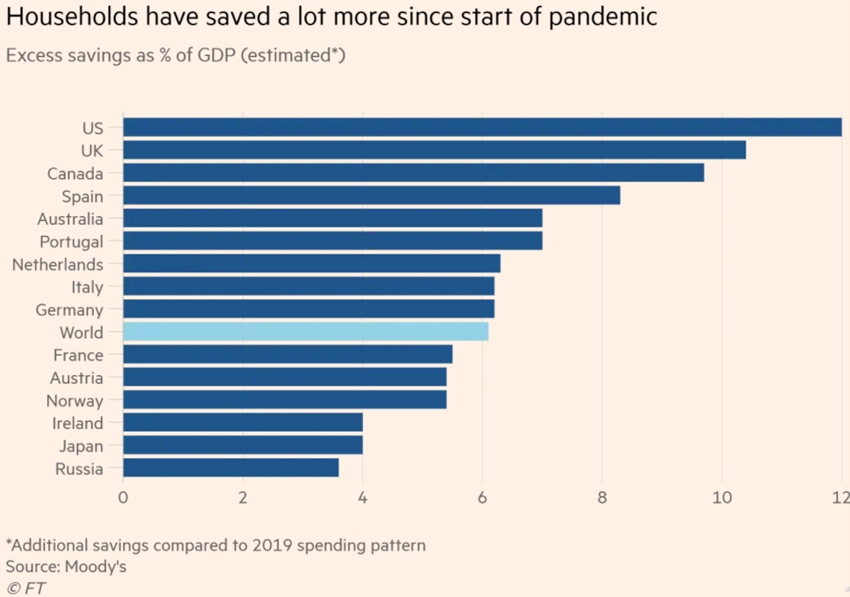

El apoyo de los gobiernos y los bancos centrales de todo el mundo ha mejorado las condiciones financieras, incluido el ingreso disponible y el aumento del ahorro de los hogares en países como Estados Unidos, Reino Unido, Alemania, etc.

La recuperación de los precios de los activos de riesgo tras la caída y la caída de los tipos de interés de referencia también ha dado lugar a una mejora general de las condiciones financieras.

Fuente: Central Banks:Monthly Balance Sheets, Yardeni Research, Jul, 7, 2021

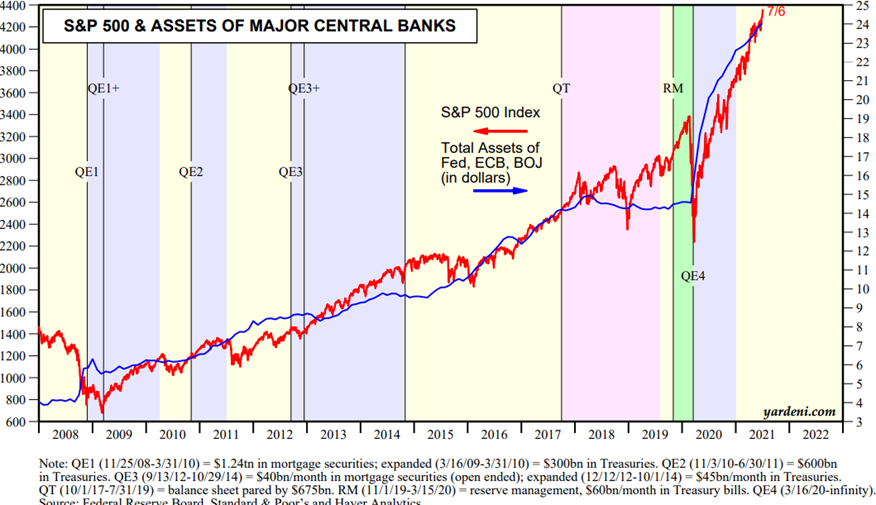

Los principales mercados bursátiles de Estados Unidos y Europa tuvieron uno de los mejores resultados seseanales, alrededor del 15 por ciento, y alcanzaron máximos históricos al final del primer semestre.

Este movimiento se ha visto respaldado por políticas económicas, mayores primas de riesgo y, especialmente, por la rotación de activos asociada a los bajos tipos de interés.

En 2021, el buen comportamiento del mercado de accionistas ha sido transversal a acciones de valor y crecimiento.

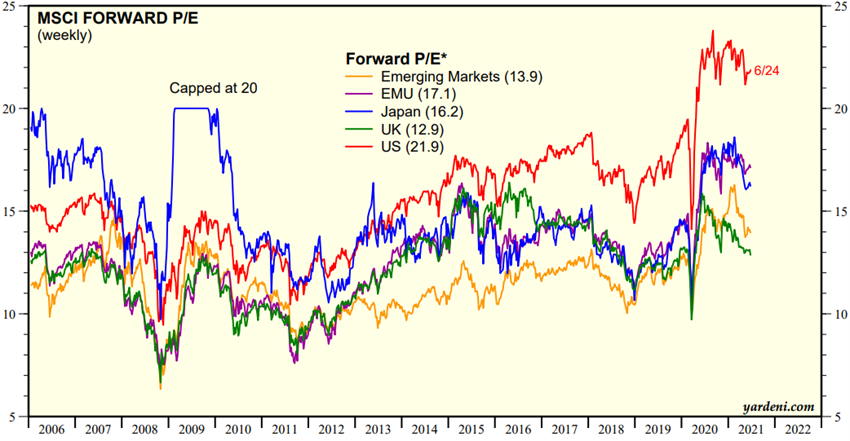

La valoración del mercado global y global de accionistas en las diversas regiones está por encima del promedio a largo plazo y ha disminuido ligeramente. El PER de 21.9x para los Estados Unidos está muy por encima del promedio y cerca de los máximos. Los PER de 17,1x en la Eurozona, 16,2x en Japón y 13,9x en los mercados emergentes también están por encima de la media.

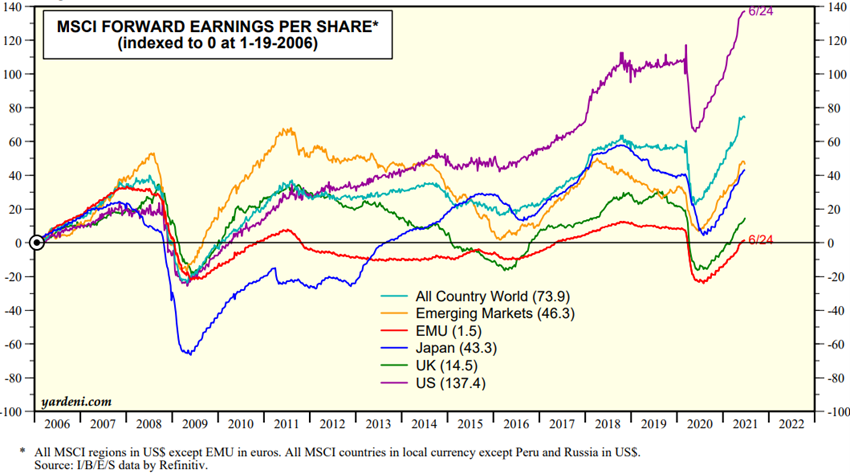

Las estimaciones de resultados por acción del consenso de analistas han crecido y ya superan los niveles previos a la pandemia en estados Unidos y en todo el mundo, y aún están por debajo en los mercados emergentes, Japón, y especialmente en el Reino Unido y la Unión Europea. Un factor determinante para esta subida fue el aumento de peso en los índices de empresas en crecimiento y que tienen mejores márgenes de beneficio, lo que más recientemente se asoció a la mejora de las condiciones financieras de dos de los principales sectores de valor, la energía y las finanzas.

La temporada de resultados del segundo trimestre en EE.UU. que comienza pronto y durará las próximas 3 semanas (en Europa comienza a finales de mes), será importante para validar y estabilizar las proyecciones y la evolución de las ganancias por acción.

Fuente: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, Jul, 7, 2021

Fuente: Global Index Briefing: MSCI Metrics Comparisons, Yardeni Research, Jun, 30, 2021

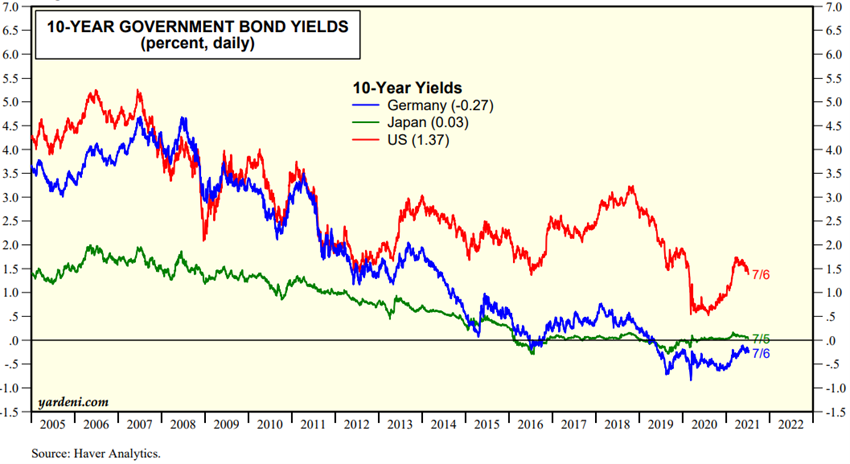

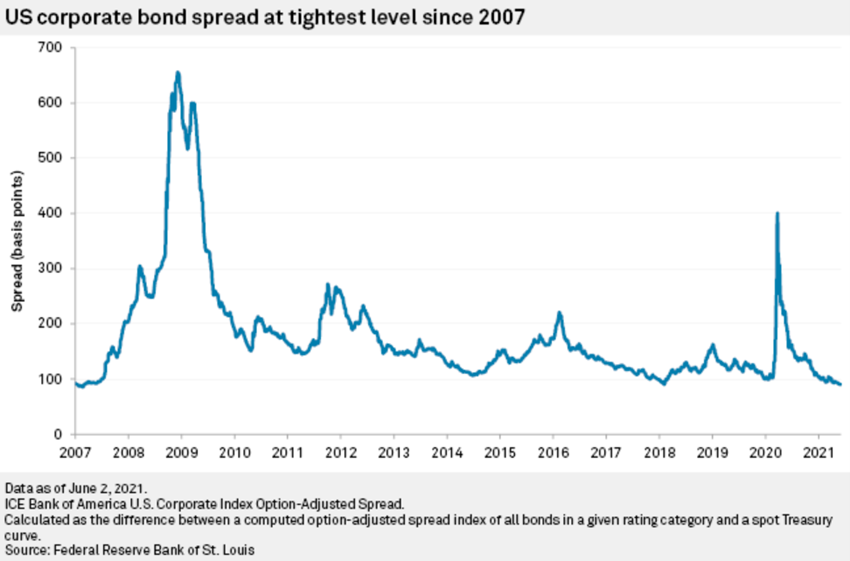

Valoración del mercado de bonos: Los mercados de rendimiento fijo tuvieron un desempeño más volátil debido a las fluctuaciones de las tasas de interés soberanas a largo plazo, pero con la presión de los diferenciales de crédito.

El aumento de la tasa de inflación en EE.UU. y en menor medida en la Eurozona ha provocado un aumento de los tipos de interés de la deuda soberana a medio y largo plazo que se extendió a otros bonos, con la consiguiente pérdida de su valor.

Los bancos centrales de todo el mundo han asumido el control de mantener las tasas de referencia en niveles bajos y los programas activos de inyección de efectivo para estimular las economías hasta que estén normales.

Los tipos de interés a medio y largo plazo de los bonos del Tesoro se encuentran en niveles históricamente bajos.

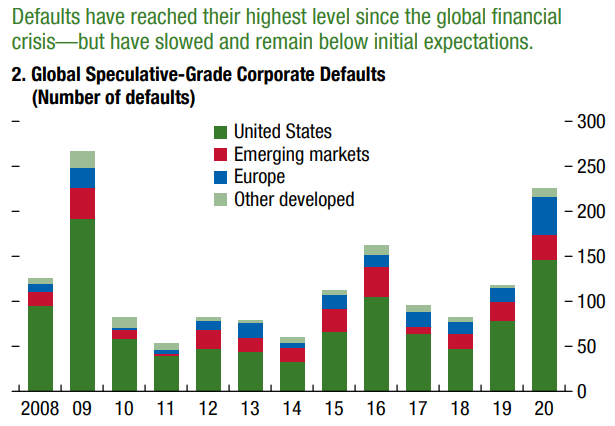

Los diferenciales de crédito de los bonos de las empresas calificadoras de inversión cayeron al 0,87%, el nivel más bajo desde 2007, mientras que las empresas de calificación especulativa se fijaron en el 3,12%, el nivel más bajo desde octubre de 2018.

En 2020 no hubo un aumento tan significativo en los incumplimientos como se esperaba debido al apoyo gubernamental para mantener la actividad.

Fuente: Yardeni, Market Briefing:Global Interest Rates, Jul, 7, 2021

Fuente: Global Financial Stability Report Update, IMF, Apr 2021

Oportunidades clave: Acelerar el proceso de vacunación en todo el mundo para lograr rápidamente la inmunidad de grupo global, reducir el riesgo para la salud pública y mejorar el comercio internacional, y aumentar el consumo y la capacidad de inversión subyacente al ahorro excesivo.

La determinación de las autoridades de sostener la recuperación es la mejor garantía de apoyo al crecimiento de la actividad económica, con un retorno a los niveles anteriores a la pandemia en 2021 en los Estados Unidos y 2022 para los principales países europeos.

La aceleración del proceso de vacunación en curso en todo el mundo y especialmente en los países posteriores podría anticipar la inmunidad de grupo a nivel mundial, aumentar el comercio internacional y el producto.

Los hogares han acumulado un valor impresionante de exceso de ahorro en todo el mundo con la pandemia (y su estímulo), lo que mejora una fuerte capacidad de consumo e inversión.

Los flujos de fondos al mercado de valores de los Estados Unidos en el primer semestre totalizaron la impresionante suma de $ 588 mil millones, casi igual a la suma de todas las cantidades en los últimos 20 años.

Riesgos clave: Aumento de la inflación y las tasas de interés en los Estados Unidos, nuevas mutaciones de virus menos controlables, vulnerabilidades de empresas y países, y excesos de mercado i

Si la alta tasa de inflación en Estados Unidos y Europa se vuelve persistente, como admiten algunos economistas (especialmente debido a la posibilidad de inflación salarial en el regreso al trabajo), los bancos centrales tendrán que anticipar la reversión de las políticas monetarias, elevar las tasas de interés oficiales y reducir las compras de activos. Esto se tradrá en el aumento de los tipos de interés a largo plazo, con un impacto negativo directo en el mercado de bonos, y negativo indirecto en el mercado de valores debido a la menor apreciación de los flujos de efectivo futuros y la rotación de activos por parte de los inversores.

Existe el riesgo de que las vacunas que han demostrado ser efectivas para las diversas mutaciones del virus, que son más infecciosas y letales, no sean la cara de una nueva mutación que sea más difícil de controlar y combatir.

La lucha contra la pandemia ha exacerbado las debilidades y vulnerabilidades de las empresas de algunos sectores, así como de países como Turquía, Sudáfrica y Brasil, que tendrán una capacidad de recuperación más difícil, especialmente con tasas de interés más altas y un dólar más fuerte.

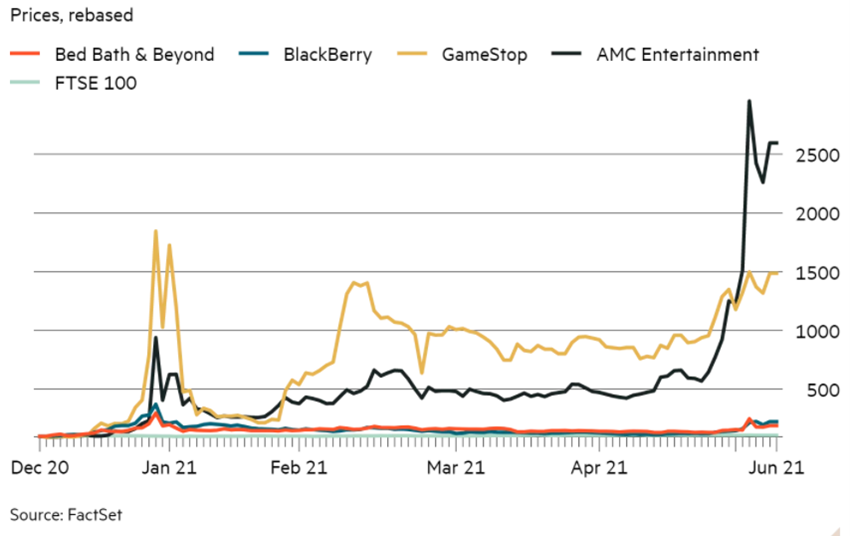

Los excesos de mercado que hemos visto en las valoraciones de las empresas cotizadas conocidas como “meme” tiradas por redes sociales como Reddit (WallStreetBets) y seguidas por muchos millones de inversores minoristas apalancados que debutaron en 2020 pueden tener efectos nocivos y profundos cuando se produce su inevitable corrección (por ejemplo, Gamestop, AMC, etc.).

{kind=link}