¿Estamos viviendo el final de la era del valor o el comienzo de un nuevo ciclo?

Los últimos 10 años han sido claramente más favorables a la inversión en acciones de crecimiento. Hasta el punto de que nuestro reciente sesgo de memoria nos hace pensar que siempre ha sido así.

Sin embargo, en un artículo anterior vimos que los hechos históricos demuestran lo contrario, es decir, que la inversión de valor se desempeñó mucho mejor que el crecimiento.

Ahora la pregunta es qué nos depara el futuro. Recientemente, en EEUU, hemos visto un ciclo muy largo, muy positivo y muy favorable a las acciones de crecimiento, que se ha acentuado en el año de la pandemia. ¿Se reanudará este ciclo o, por el contrario, tendremos una inversión del valor y, por lo tanto, también del promedio?

Recordación: Rendimiento histórico y ciclos de valoración de las acciones de valor y crecimiento

¿Es posible identificar ciclos de valor y crecimiento o patrones o conjuntos de factores que favorecen una estrategia sobre otra?

La influencia del crecimiento del PIB, las tasas de interés y los precios de las materias primas

Los múltiplos de evaluación en estrategias de valor y crecimiento y las conclusiones

Recordación: Rendimiento histórico y ciclos de valoración de las acciones de valor y crecimiento

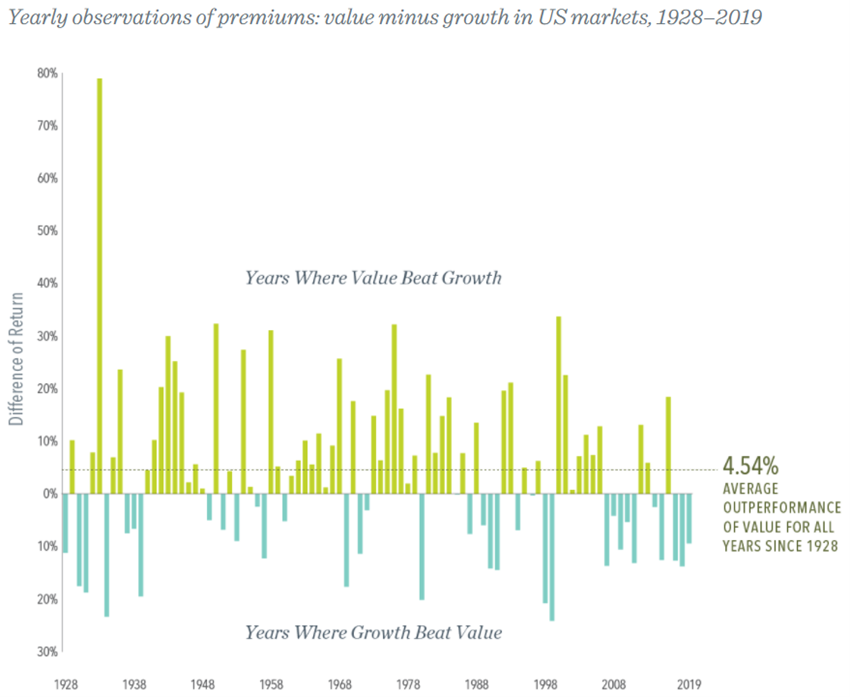

El siguiente gráfico muestra la evolución de las diferencias de rentabilidad entre las acciones de valor y crecimiento para el S&P 500 entre 1928 y 2019:

Está bastante claro que las acciones de valor han golpeado claramente a las acciones de crecimiento, no solo con mayor frecuencia de ganancias anuales relativas, sino también con la ocurrencia de ganancias anuales más significativas (superiores al 20%).

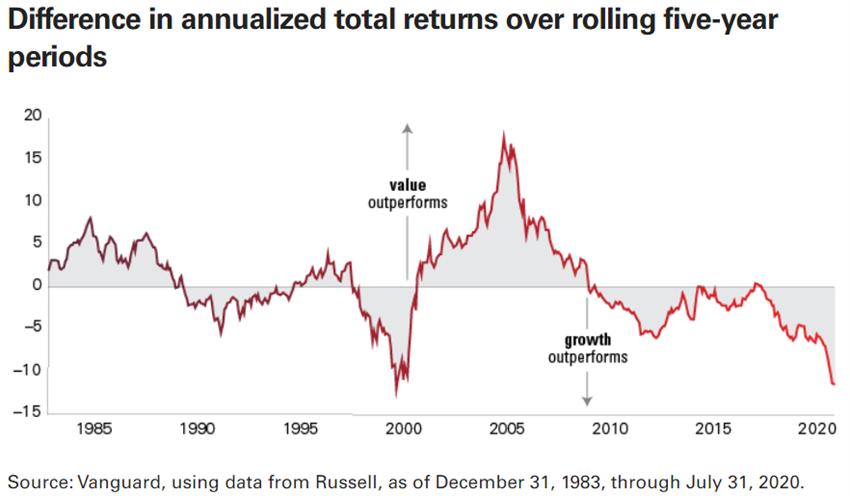

El siguiente gráfico muestra la evolución de las diferencias en los rendimientos anuales para períodos de 5 años entre el valor y las acciones de crecimiento para un período más reciente entre 1985 y 2020:

En este período más corto y reciente, el dominio de las acciones de valor ya no era tan evidente. Hubo momentos en que las acciones de valor fueron mejores, especialmente entre 1985 y 1990 y entre 2000 y 2009, pero hubo otras que fueron claramente más favorables a las acciones de crecimiento, como los períodos 1997 a 2000, y entre 2010 y 2020, y fundamentalmente desde 2016 aquí.

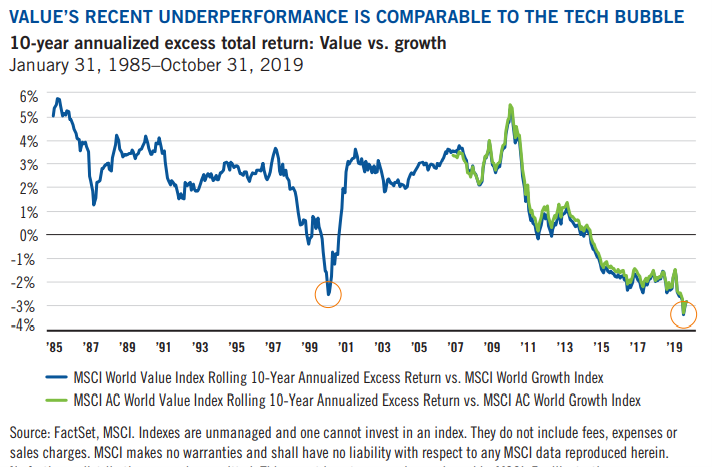

El siguiente gráfico que cubre el mismo período que el anterior, pero utilizando el índice MSCI World y las diferencias en los rendimientos promedio anuales a 10 años, ilustra aún mejor la situación:

En general, este período de 35 años fue claramente más favorable para las acciones de valor, mientras que el crecimiento se ha desempeñado anormalmente más alto recientemente y de manera consistente durante un período razonablemente largo de 10 años.

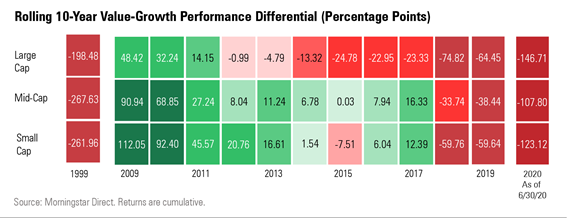

El siguiente gráfico muestra la evolución de la diferencia en los rendimientos medios anuales durante períodos de 10 años para el índice S&P 500 por segmentos de capitalización de empresas:

La década de 1990 fue claramente favorable a las acciones de crecimiento, así como al período de 2017 a la fecha, cualquiera que sea el segmento de capitalización, para grandes, medianas y pequeñas empresas. El período comprendido entre 2009 y 2017 fue más favorable para las acciones de valor mediano y pequeño, mientras que para las grandes empresas esto fue solo en el período de tres años de 2009 a 2011.

¿Es posible identificar ciclos de valor y crecimiento o patrones o conjuntos de factores que favorecen una estrategia sobre otra? Sí, a través del crecimiento del PIB, las tasas de interés y los precios de las materias primas.

Crecimiento del PIB

Existe una idea más o menos extendida de que las acciones de crecimiento se valoran más en situaciones en las que el crecimiento económico es menor.

Lo racional es la teoría de la escasez que subyace en muchos aspectos económicos. Si un bien es escaso su precio tiende a subir. Por lo tanto, cuando el crecimiento generalizado o las economías son débiles, se puede presumir que los inversores pagan una prima sobre la inversión en acciones de crecimiento en términos relativos.

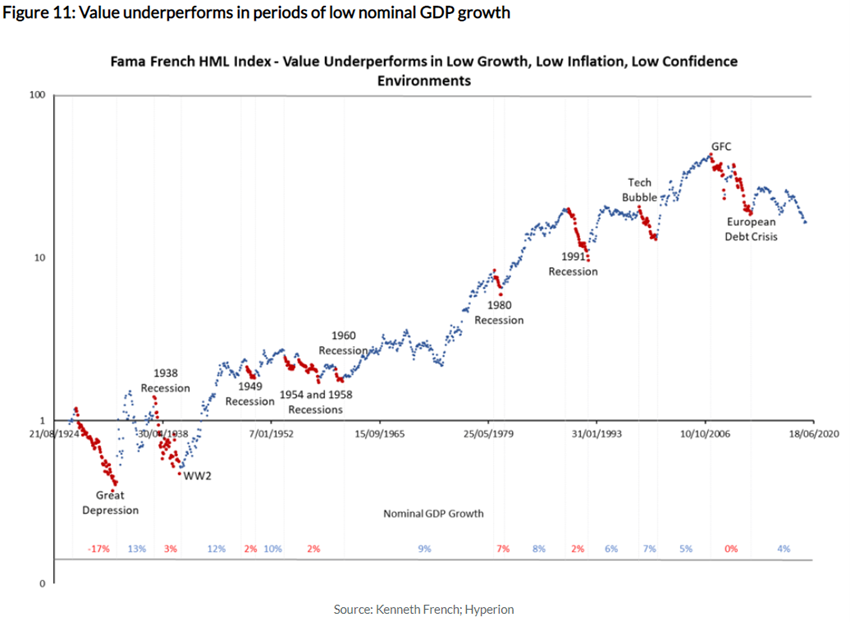

El siguiente gráfico demuestra esta idea al mostrar la evolución del índice de valor más conocido del S&P 500 frente al índice de crecimiento entre 1924 y 2020 (llamado Índice HML de la Fama Francesa), marcando en el eje horizontal inferior los diversos períodos o ciclos de crecimiento económico:

El índice HML (High Minus Low) fue estudiado por Fama French y se considera uno de los tres factores importantes para explicar el rendimiento y los precios de las acciones. Alto o “High” se refiere a empresas con una alta relación valor contable/valor de mercado. Bajo o “Low”, se refiere a empresas con una baja relación valor contable/valor de mercado. Este factor también se conoce como el “factor de valor” o el “factor de valor versus factor de crecimiento” porque las empresas con una alta relación contabilidad-mercado generalmente se consideran acciones de valor.

La conclusión es que las acciones de valor tienen un rendimiento inferior al crecimiento cuando el crecimiento económico es bajo (así como la inflación y la confianza), lo que confirma esa idea.

En el período analizado, las acciones de crecimiento tuvieron 6 ciclos de mejor desempeño en comparación con las de valor. La Gran Depresión, entre 1924 y 1932, cuando el crecimiento económico anual promedio fue del -17%, la de la Segunda Guerra Mundial con un crecimiento anual promedio del -3%, los períodos a lo largo de la década de 1950 cuando el crecimiento fue del 2%, así como la recesión de principios de los años 1980 y 1990, la burbuja tecnológica de 2000 y la Gran Crisis Financiera de 2007-2008, en la que la constante siempre fue menor crecimiento económico que los otros periodos.

Tasas de interés

Las tasas de interés son otro factor importante que influye en el desempeño de las acciones de valor en relación con el crecimiento.

El siguiente gráfico muestra la evolución relativa de las acciones de valor en comparación con el crecimiento del índice mundial msci en el período 1977-2020:

Vemos que, en general, cuanto más bajas sean las tasas de interés de los bonos del Tesoro, mejor será el desempeño relativo de las acciones de crecimiento.

La explicación económica y financiera es sencilla. Como sabemos, el valor de las acciones se calcula en función de los valores de los flujos de efectivo o flujos de efectivo de los años futuros. Según su propia definición, los flujos de efectivo de las acciones de crecimiento son mucho más altos que las acciones de valor en los años más distantes o distantes y viceversa (decimos que compramos el crecimiento de los flujos de efectivo). También sabemos que la tasa de interés de los valores del tesoro es uno de los componentes básicos de la tasa de descuento de estos flujos de efectivo, buscando reproducir (o descontar) el valor del tiempo del dinero. Así, cuanto mayor es el tipo de interés, mayor es el factor de descuento, que aumenta exponencialmente con el paso del tiempo a través del efecto capitalización. Así, cuanto mayor sea el tipo de interés, mayor será el descuento a más largo plazo, y menor será el valor atribuido a las acciones, y viceversa, siendo mayor el impacto en el crecimiento que el valor.

Precios de las materias primas

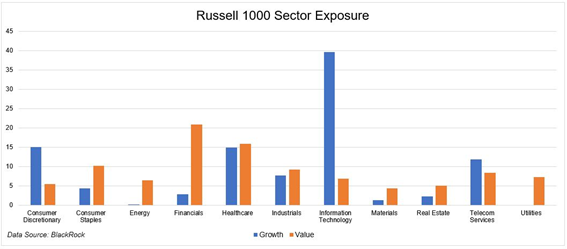

Por lo general, las acciones de valor están asociadas con empresas de los sectores financiero, de bienes públicos, energía y materias primas, entre otros, mientras que las acciones de crecimiento están vinculadas a las telecomunicaciones, la tecnología y otras, como se puede ver en el siguiente gráfico para la composición del índice Russell de las 1.000 empresas más grandes de los Estados Unidos.

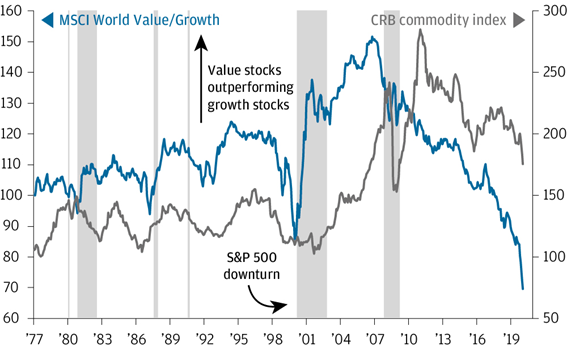

En esta medida, existe una relación directa y positiva entre el precio de los bienes y las acciones de valor, por lo que el ciclo de rendimiento de las acciones de valor está determinado por el precio de los bienes, como se puede ver en el siguiente gráfico que muestra el rendimiento relativo del índice MSCI World de valor frente al crecimiento entre 1977 y 2020:

Se verifica que cuando el índice de precios de las materias primas aumenta el rendimiento de las acciones de valor en comparación con las acciones de crecimiento y viceversa, y que esta relación es muy fuerte.

Los múltiplos de evaluación en estrategias de valor y crecimiento y las conclusiones

Para predecir el desempeño futuro de las dos estrategias de inversión, valor y crecimiento, no basta con tratar de predecir la evolución de esos tres factores, el crecimiento del PIB, el comportamiento de las tasas de interés y los precios de las materias primas. Es igualmente importante ver la evolución de los múltiplos de valoración de las acciones de valor y crecimiento.

Veremos que el múltiplo de valoración de precios en los resultados por acción ha sido tan alto para las acciones de crecimiento en comparación con las acciones de valor como ahora.

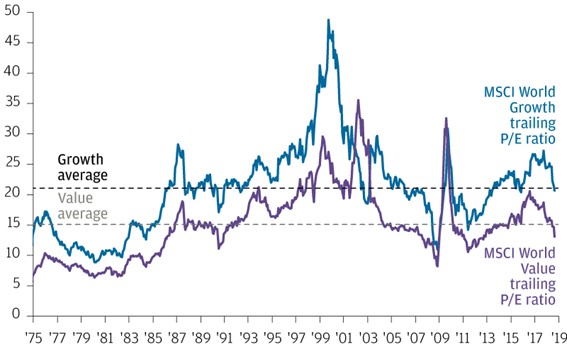

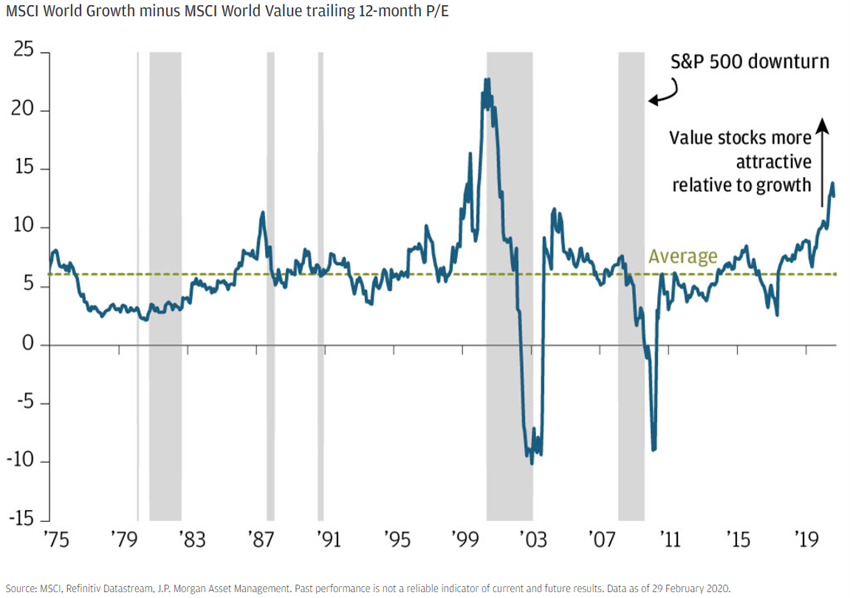

El siguiente gráfico muestra la evolución de los múltiplos de precios sobre los resultados por acción o PER del índice MSCI World entre 1975 y 2020:

Es obvio que el PER de las acciones de crecimiento es más alto que los de valor. La diferencia entre per es bastante estable con la excepción de algunos períodos que vale la pena investigar más a fondo.

Para ello es más útil ver el siguiente gráfico que muestra precisamente la evolución de la diferencia entre los múltiplos de precios sobre los resultados por acción o PER de las acciones de crecimiento sobre los del valor del índice MSCI World entre 1975 y 2020:

En este período, la diferencia promedio en PER fue de 6x, naturalmente favorable a las acciones de crecimiento. Mirando el período en su conjunto, dos cosas muy importantes se perciben fácilmente: 1) Hay ocasiones en que esta diferencia se desvía, en algunos casos incluso a valores extremos; (2) Sin embargo, esta diferencia siempre vuelve a acercarse a la diferencia media en un período razonablemente corto.

Viendo la evolución con mayor detalle, esta diferencia fue razonablemente estable entre 1975 y 1996, iniciando una fuerte subida hasta el pico de la burbuja tecnológica en la que superó las 20x, cuando se pagaron valores y múltiplos de resultados increíbles por acciones de este sector. A medida que estalló esta burbuja, las acciones de crecimiento cayeron bruscamente, con una fuerte disminución en el valor de la diferencia que alcanzó -10 veces en 2003 para estabilizarse junto con el promedio histórico en los años siguientes. Luego vino la Gran Crisis Financiera que golpeó más intensamente al sector financiero, uno de los principales sectores de valor, con la diferencia de PER siendo -10X. Desde entonces y hasta la fecha, la brecha por brecha ha ido aumentando gradualmente a 15 veces, lo que encue el sector de crecimiento.

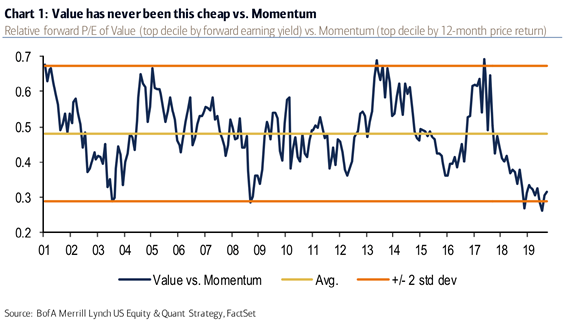

En los siguientes gráficos, vemos los múltiplos PER de las acciones de crecimiento y valor para dos índices diferentes, el S&P 500, el principal índice de los Estados Unidos, y uno de los principales índices europeos, MSCI Europe.

El promedio de este índice relativo de valor y crecimiento en EEUU fue de casi 0,5 entre 2001 y 2020, habiendo oscilado entre una banda de valores de 0,3 y 0,7 correspondiente a dos desviaciones estándar. La inversión de valor aumentó entre 2005 y 2008 y 2012 y 2014, mientras que el crecimiento creció más en 2003, 2009 y hoy (2019/20).

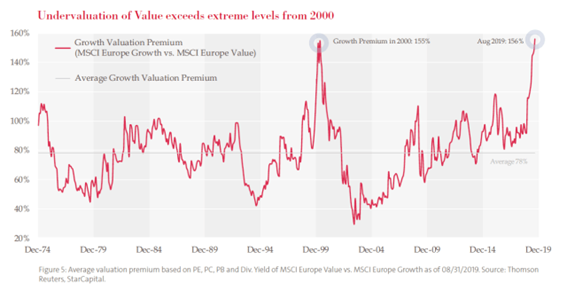

El índice MCSI Europe muestra que las acciones de crecimiento tienen una prima promedio del 79% en comparación con las que están en valor entre 1974 y 2019. Durante este período, registró primas más altas para las acciones de crecimiento en comparación con las acciones de valor en la burbuja tecnológica de 2000 (155%) y en 2019 (156%).

En conclusión, en todos estos índices de los principales mercados bursátiles mundiales, los PER de las acciones de crecimiento en relación con las de valor se encuentran en valores máximos, habiendo subido principalmente en los últimos 3 a 4 años.

¿Significa esto que en una perspectiva a corto y medio plazo son caros, en el sentido de que esta situación volverá a la media en este horizonte o no?

Seguramente solo el futuro nos lo dirá.

Sin embargo, nuestra opinión es que la situación actual tendrá la inversión natural a la media en un horizonte a medio plazo, pero en un ciclo de mercado positivo para ambos. En otras palabras, creemos que tendremos un ciclo más favorable para las acciones de valor en los próximos años, aunque no a expensas del crecimiento. En otras cosas, esperamos una recuperación de las acciones de valor, que se han visto muy afectadas en los últimos años, y que la diferencia por diferencia que se ubica en 15x se acerque a la media de 6x, especialmente por un mayor crecimiento por acción de las empresas de valor.

Cabe recordar que en los últimos años hemos experimentado bajos niveles de crecimiento económico, baja inflación, bajas tasas de interés y bajos precios de la energía y otros bienes. Todos estos factores han perjudicado las acciones de valor y beneficiado a las de crecimiento.

Esta situación se ha acentuado por la pandemia. Todos estos factores empeoraron, con crecimientos negativos, tasas de interés aún más bajas y precios de la energía reducidos, a los que se sumaron las pérdidas de los sectores financiero y energético, por un lado, y las ganancias de los sectores de telecomunicaciones y tecnología, por otro. La explosión de la inversión sostenible en 2020 también ha profundizado estas diferencias.

En el último semestre de 2020, con la recuperación del crecimiento económico, el aumento de la inflación y las tasas de interés, y el aumento del precio de las materias primas, hubo un movimiento natural de inflexión o rotación de las inversiones del crecimiento al valor.

Prevemos que esta trayectoria de apreciación favorable a las acciones de valor, que recién ha comenzado, continuará en el mediano plazo, revirtiendo la diferencia de los múltiplos de valoración de los actuales 15x al promedio histórico de 6x, en un movimiento gradual.

Se espera que las empresas en crecimiento continúen logrando buenos resultados por acción, con el crecimiento de la digitalización, el trabajo remoto, etc. y que la mayoría de las empresas de valor recuperen rápida y significativamente los resultados por acción a los niveles anteriores a la pandemia.

https://www.amazon.com/Intelligent-Investor-Definitive-Investing-Essentials/dp/0060555661

{kind=link}