Nouvelle normalité à la porte de l’économie et des marchés, mais comment cela se passera-t-il?

La victoire de la science sur la pandémie, associée à la force et à l’efficacité de la poursuite des politiques économiques, conduit les marchés boursiers et les taux de croissance de l’activité aux États-Unis et en Europe à des sommets historiques …, mais nous avons encore une grande partie du monde à vacciner, de nouvelles variantes, l’inflation au centre de l’attention, le processus de retrait des mesures de relance, l’aggravation des déséquilibres (nous achetons le présent en payant avec l’avenir), et il y a quelques excès associés aux nouveaux investisseurs et surtout de nouvelles façons d’investir

Index

Résumé

Performance des marchés financiers

Contexte macroéconomique

Contexte micro-économique

Politiques économiques

Évaluation des marchés

Principales opportunités

Principaux risques

Résumé

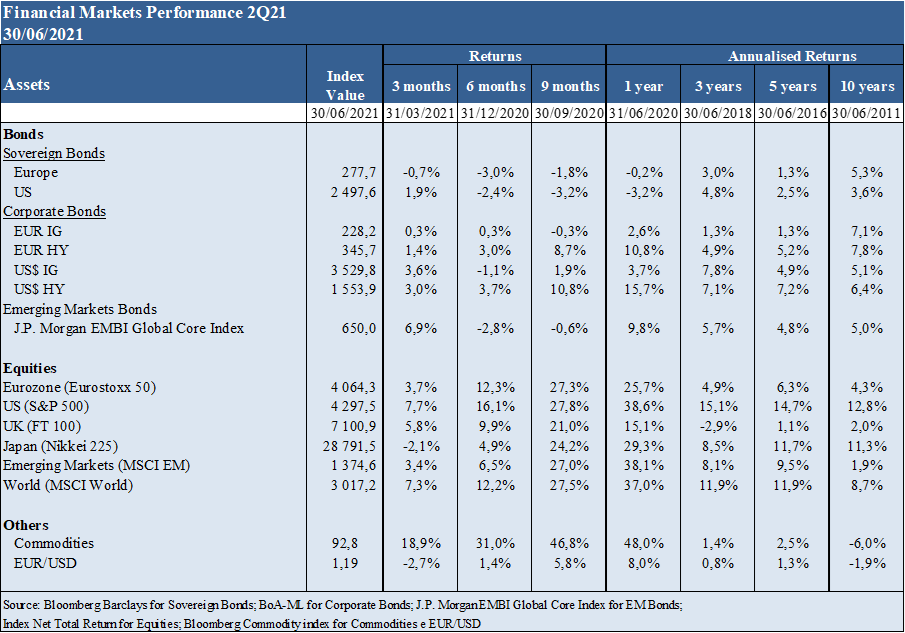

Performance 2T21: Les marchés boursiers à des sommets historiques aux États-Unis et en Europe avec une volatilité proche des plus bas, contrastant nettement avec les fluctuations du marché obligataire.

Contexte macroéconomique: Forte croissance de l’activité, avec l’éventail des pressions inflationnistes et une reprise plus lente de l’emploi.

Marchés boursiers: Les marchés boursiers ont enregistré des sommets historiques aux États-Unis et en Europe et une faible volatilité, avec une forte croissance des résultats par action et une légère réduction des multiples de valorisation.

Marchés obligataires: Les marchés à rendement fixe se sont comportés de manière plus volatile en raison des fluctuations des taux d’intérêt souverains à long terme, mais avec une compression des écarts de crédit.

Principaux risques: Émergence de nouvelles mutations virales moins contrôlables/plus résilientes, persistance de l’inflation et hausse des taux d’intérêt aux États-Unis, aggravation des faiblesses dans certaines économies émergentes et correction des excès du marché

Dans ce scénario de moins en moins d’incertitude avec des progrès en matière de vaccination en cours et des indicateurs économiques robustes, un soutien fort et persistant aux politiques économiques continue de favoriser les marchés actionnarials par rapport aux taux d’intérêt et de crédit.

Performance des marchés financiers au 2T21 : Les marchés boursiers ont atteint des sommets historiques aux États-Unis et en Europe avec une volatilité proche des plus bas, contrairement clairement aux fluctuations des marchés obligataires.

La victoire de la science sur la pandémie, associée à la force et à l’efficacité des politiques économiques, pousse les marchés boursiers américains et européens à des sommets historiques et à une volatilité proche de ses plus bas

Les marchés obligataires étaient plus volatils en raison des fluctuations des taux d’intérêt à long terme dans ces pays.

Cette évolution des marchés financiers était due aux excellents indicateurs de croissance économique, et a été conditionnée par la controverse sur la question de savoir si la hausse actuelle de l’inflation au-dessus des niveaux de référence est transitoire, comme le soutiennent les autorités, ou persistante, comme le comprennent certains économistes.

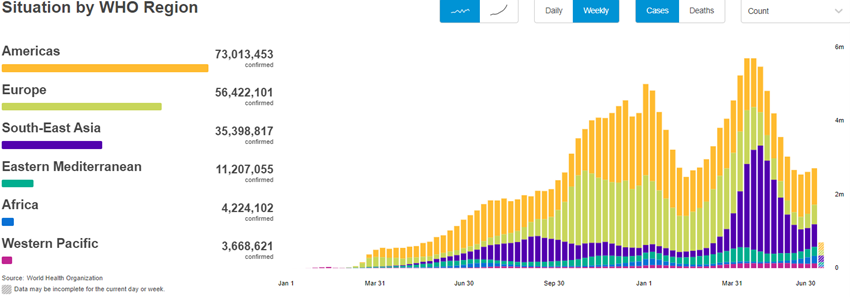

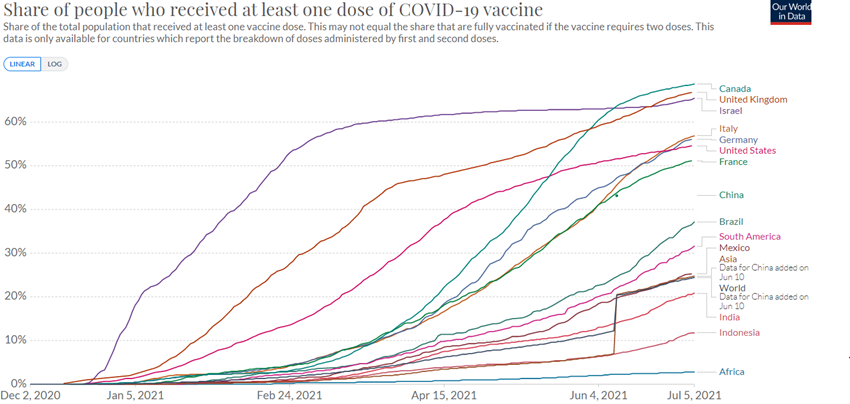

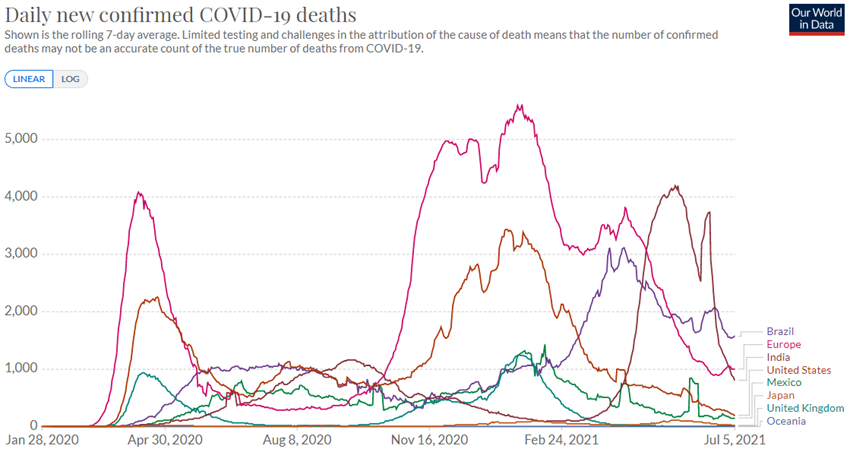

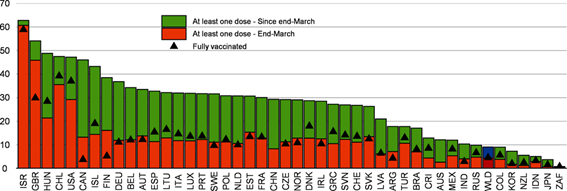

Covid-19: Vaccination accélérée aux États-Unis et en Europe pour contenir le danger de multiplication des cas associés à de nouvelles variantes du virus plus contagieux, mais l’Amérique latine et l’Afrique sont attendues depuis longtemps dans le processus.

Le virus Covid-19 a dépassé les 184 millions d’infectés et près de 4 millions de morts.

Les économies développées sont très avancées dans le processus de vaccination et sur le point d’atteindre l’immunité collective, tandis que l’Amérique latine et en particulier l’Afrique sont attendues depuis longtemps. À l’échelle mondiale, près de 3 milliards de doses de vaccination sont administrées.

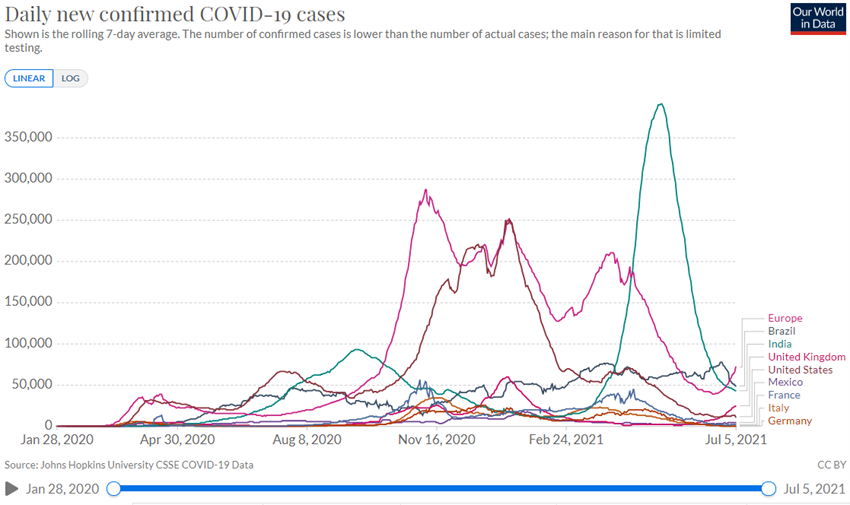

De nouvelles variantes sont apparues à la suite de mutations du virus, le delta originaire de l’Inde étant le plus contagieux et le plus répandu au monde.

Les vaccins sont de plus en plus efficaces dans la lutte contre la pandémie, avec une efficacité de plus de 90%, réduisant le risque d’infection et surtout d’hospitalisation et de mortalité.

La plupart des pays se dirigent vers une réouverture complète de l’activité économique au troisième trimestre, à l’exception de l’Inde, de certains pays d’Amérique latine et surtout de l’Afrique.

Contexte macroéconomique: Forte croissance de l’activité, avec l’éventail des pressions inflationnistes et le ralentissement de la reprise de l’emploi.

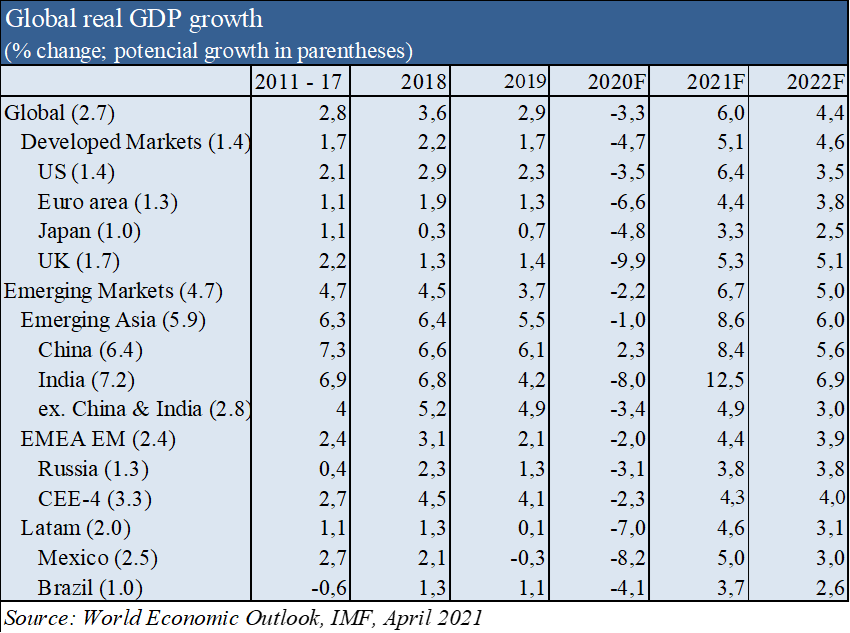

Après une contraction économique du PIB mondial de -3,3% en 2020, une croissance de +6,0% et 4,4% en 2021 et 2020 est attendue respectivement, se redressant de -4,7% à 5,1% et 4,6% dans les économies avancées, et de -2,2% à 6,7% et +5,0% dans les économies émergentes, respectivement, selon les dernières prévisions du FMI d’avril (les dernières prévisions de mai de l’OCDE et le 7 juillet de la Commission européenne montrent des améliorations).

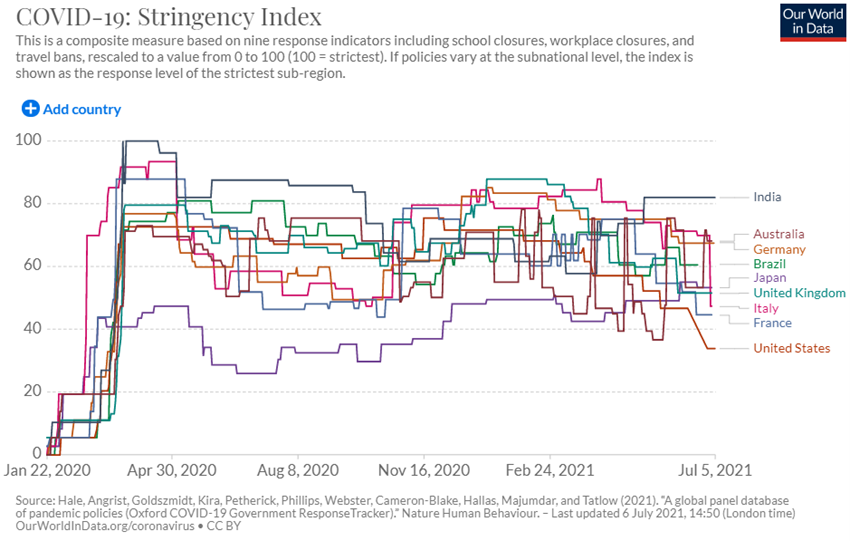

La plupart des pays développés devraient atteindre l’immunité de groupe au cours de l’été, ce qui permettra le retour de la normalisation de l’activité économique.

Les autorités de politique économique aux États-Unis et en Europe ont maintenu l’objectif de faire tout ce qu’il faut pour respecter les restrictions existantes et ont renforcé l’idée qu’elles ne retireront leur soutien que lorsque la reprise sera durable.

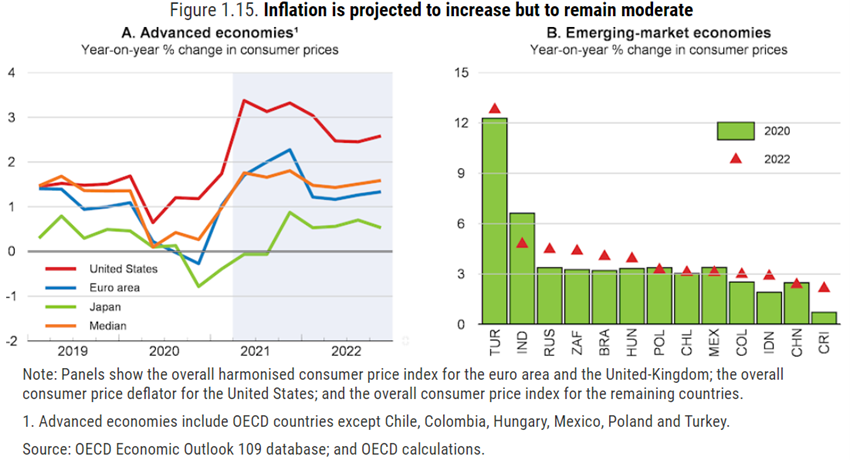

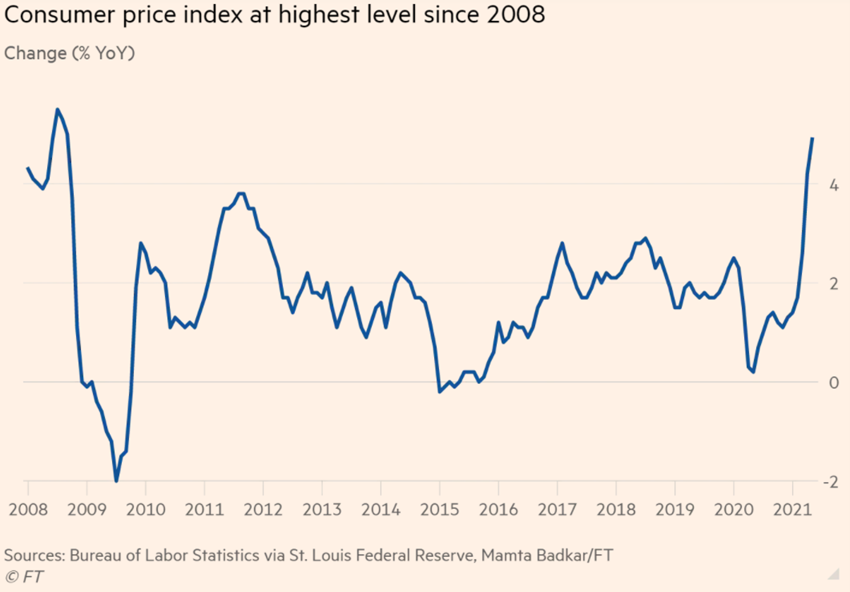

L’inflation est supérieure aux niveaux de référence des banques centrales américaine et européenne, bien qu’elles estiment que cela est dû à des facteurs transitoires et, en tant que telles, n’envisagent pas de retirer les mesures de relance.

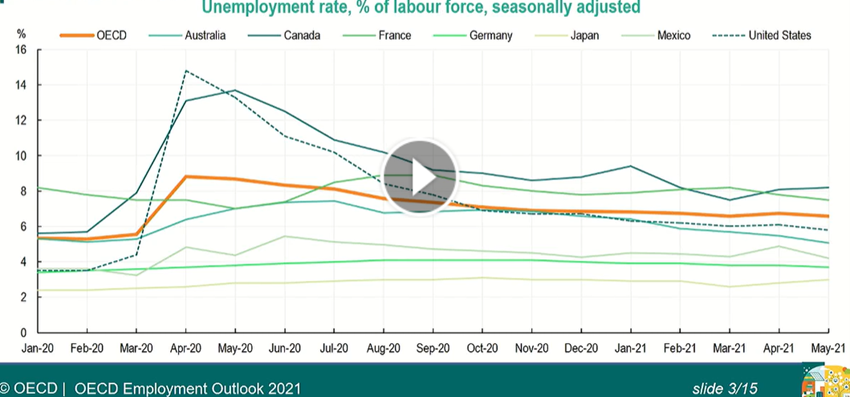

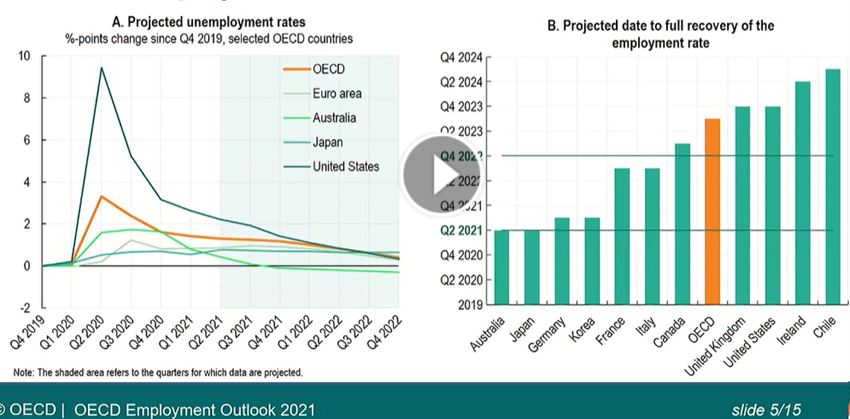

Dans son dernier rapport, l’OCDE estime qu’il y a actuellement 8 millions de chômeurs et 14 millions d’inactifs en raison de la pandémie qui ne seront récupérés qu’au troisième trimestre de 2023.

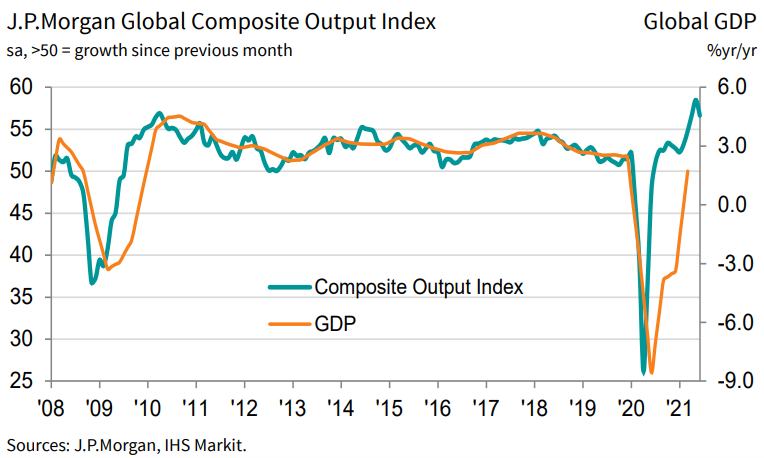

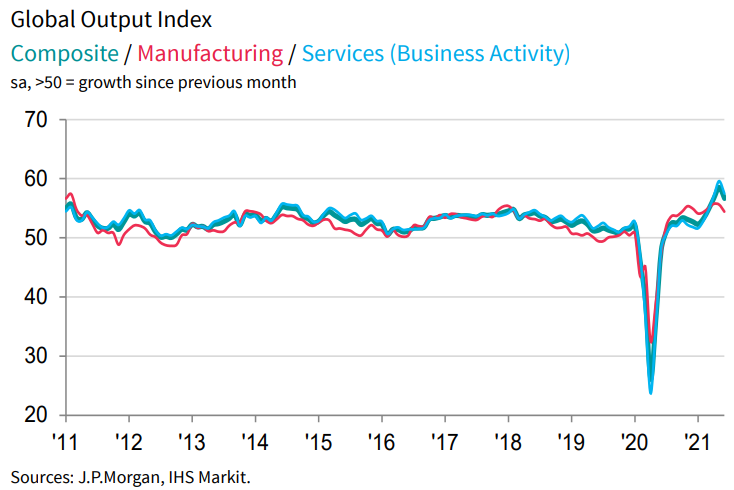

Contexte micro-économique : Les taux de croissance des principaux indicateurs économiques instantanés et avancés ont atteint des sommets historiques et ont atteint des sommets au cours du trimestre.

Au cours du premier trimestre complet suivant l’année du début de la pandémie, des records historiques d’activité ont été atteints.

La production composite mondiale a atteint 56,6 en juin, après le sommet de 58,5 ans des 15 dernières années atteint en mai.

Le secteur des services a mieux performé que l’industrie pour le troisième mois consécutif.

En termes de pays, les États-Unis ont obtenu la meilleure performance globale, suivis de près par l’Irlande, l’Espagne et le Royaume-Uni. La zone euro a également enregistré le meilleur bilan des 15 dernières années (depuis juin 2006). Les grandes économies asiatiques ont affiché de moins bons résultats, avec des ralentissements en Chine et des contractions au Japon et en Inde. Le Brésil, la Russie et l’Australie ont également connu de bons taux de croissance.

Alors que la perte d’emplois nets dus à la pandémie américaine est toujours de 7 millions, le marché du travail reste robuste, avec la création d’environ 3 millions d’emplois au premier semestre.

La confiance des entrepreneurs et des consommateurs dans les pays de l’OCDE s’est également améliorée.

Les États-Unis et l’Europe maintiennent des politiques budgétaires et monétaires accommodantes en vue d’une reprise complète de l’activité et de l’emploi.

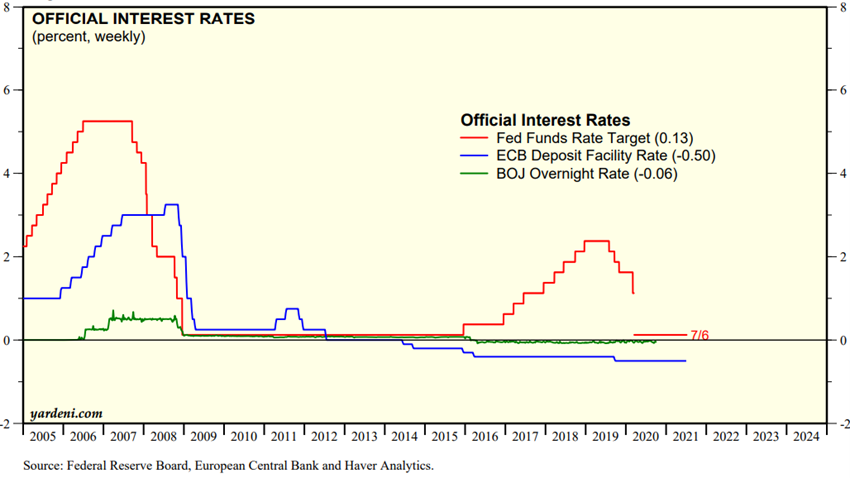

La BCE et le FED prévoient de maintenir les taux d’intérêt officiels à moyen terme (le FED anticipe le premier mouvement pour le troisième trimestre 2023, soit un total de 0,5 %), malgré des taux d’inflation proches de 3 % (bien au-dessus de la référence 2 %) car ils considèrent que cela est dû à des facteurs transitoires résultant de défaillances des chaînes d’approvisionnement et de goulets d’étranglement ou de déséquilibres sur les marchés des matières premières liés à la transition entre suspension et reprise de l’activité.

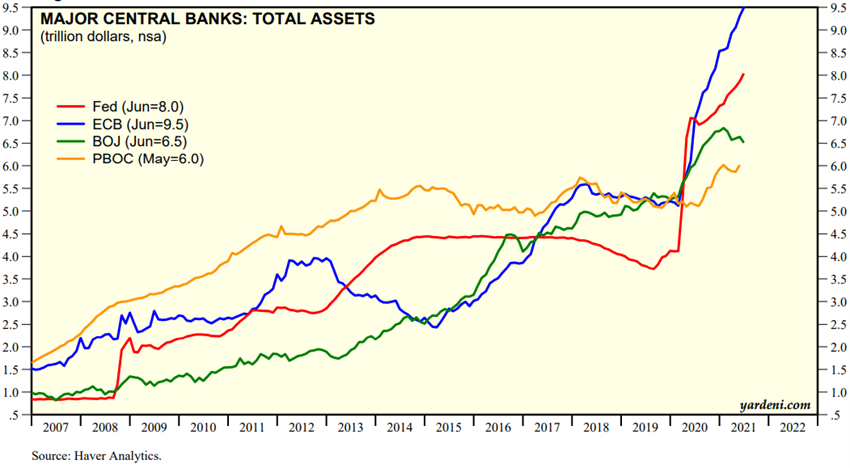

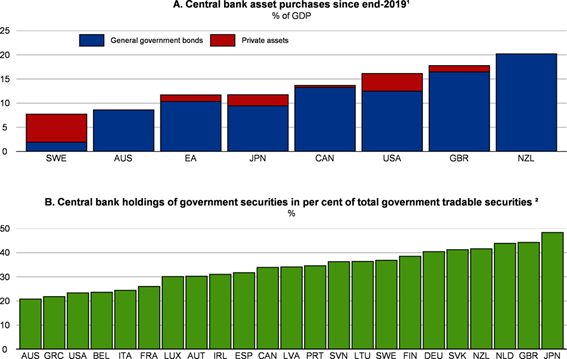

Les grandes banques centrales du monde entier maintiennent le programme d’achat d’actifs. En 2020, ces programmes représentaient plus de 10 % du PIB dans la zone euro et plus de 15 % aux États-Unis, et constituent une source très importante de financement public. Ces banques centrales détiennent actuellement plus de 30 % et 20 % de toutes les obligations d’État dans ces pays, respectivement.

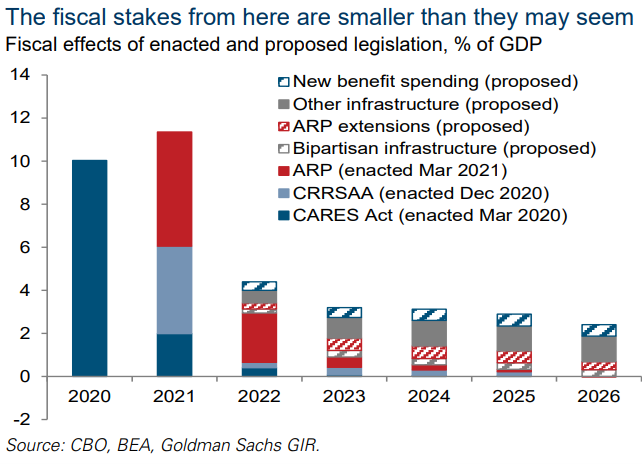

De nouveaux cadres budgétaires pour la lutte immédiate contre la pandémie ont rapidement rejoint de nouveaux programmes structurels à moyen terme dans toutes les zones géographiques.

Aux États-Unis, après l’ARP de mars 2020 (8% du PIB), 900 milliards de dollars en décembre et 2,20 milliards de dollars en mars 2020, et avec une dette publique supérieure à 100%, le président Biden a annoncé ses principales priorités: rendre le système fiscal plus progressif, augmenter les investissements dans la lutte contre le réchauffement climatique et les infrastructures, et utiliser la politique budgétaire lors de chocs économiques défavorables.

Le programme NextGen de l’Union européenne, d’un montant de 750 milliards d’euros, est déjà en cours.

Le transfert sans précédent de fonds publics au secteur privé a été financé en grande partie par la création monétaire, aggravant considérablement les déséquilibres budgétaires et monétaires.

Source: Major Central Bank Total Assets, Yardeni Research, July, 7, 2021

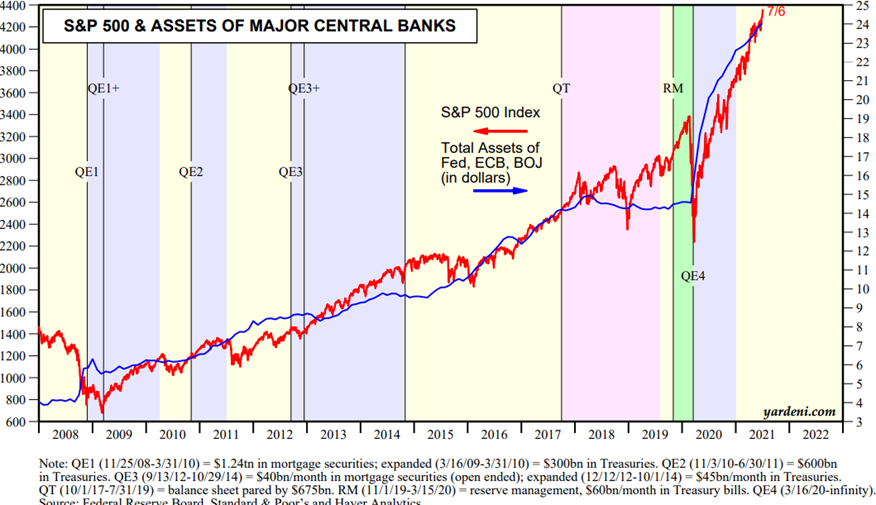

Les conditions financières mondiales se sont améliorées grâce aux actions des gouvernements et des banques centrales du monde entier et à la bonne performance des marchés financiers

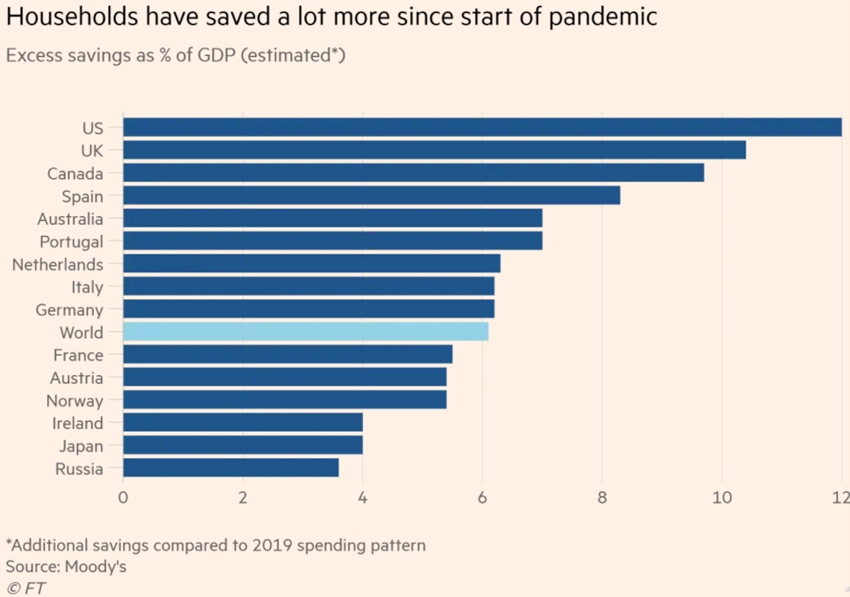

Le soutien des gouvernements et des banques centrales du monde entier a amélioré les conditions financières, y compris le revenu disponible et l’épargne des ménages dans des pays comme les États-Unis, le Royaume-Uni, l’Allemagne, etc.

La reprise des prix des actifs à risque à la suite de la chute et la baisse des taux d’intérêt de référence ont également entraîné une amélioration globale des conditions financières.

Source: Central Banks:Monthly Balance Sheets, Yardeni Research, Jul, 7, 2021

Valorisation boursière : Les marchés boursiers ont enregistré des sommets historiques aux États-Unis et en Europe et une faible volatilité, avec une forte croissance des résultats par action et une légère réduction des multiples de valorisation.

Les principaux marchés boursiers américains et européens ont connu l’une des meilleures performances semestrielles, à environ 15%, et ont atteint des sommets historiques à la fin du premier semestre.

Ce mouvement a été soutenu par les politiques économiques, l’augmentation des primes de risque et surtout par la rotation des actifs associée à la faiblesse des taux d’intérêt.

En 2021, la bonne performance du marché actionnarial a été transversale aux actions de valeur et de croissance.

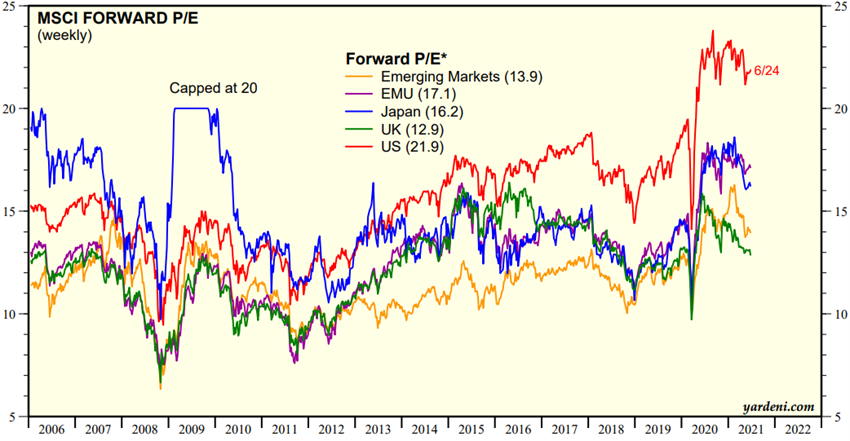

La valorisation du marché mondial et mondial des actionnaires dans les différentes régions est supérieure à la moyenne à long terme et a légèrement diminué. Le PER de 21,9x pour les États-Unis est bien au-dessus de la moyenne et proche des sommets. Les PER de 17,1x dans la zone euro, 16,2x au Japon et 13,9x dans les marchés émergents sont également supérieurs à la moyenne.

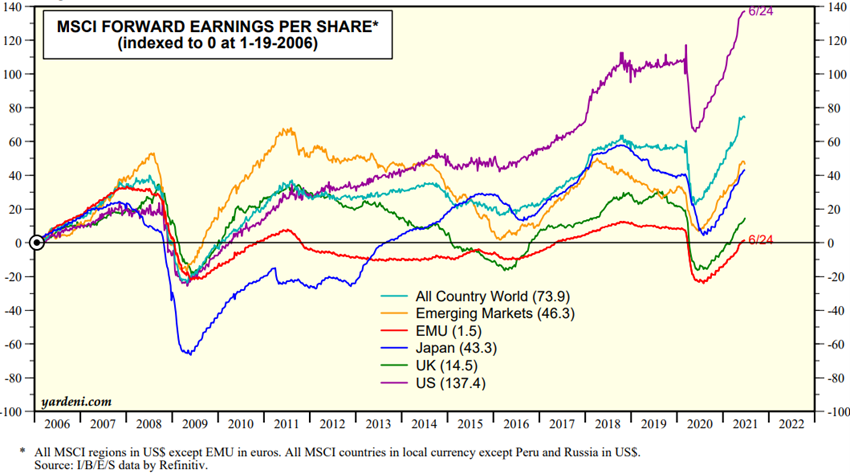

Les estimations des résultats par action du consensus des analystes ont augmenté et dépassent déjà les niveaux d’avant la pandémie aux États-Unis et dans le monde entier, et sont toujours inférieures dans les marchés émergents, au Japon, et en particulier au Royaume-Uni et dans l’Union européenne. Un facteur déterminant de cette hausse a été l’augmentation du poids des indices des entreprises de croissance et qui ont de meilleures marges bénéficiaires, ce qui plus récemment a été associé à l’amélioration des conditions financières de deux des principaux secteurs de la valeur, l’énergie et la finance.

La saison des résultats du deuxième trimestre aux États-Unis, qui commence bientôt et durera les 3 prochaines semaines (en Europe commence à la fin du mois), sera importante pour valider et stabiliser les projections et l’évolution du bénéfice par action.

Source: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, Jul, 7, 2021

Source: Global Index Briefing: MSCI Metrics Comparisons, Yardeni Research, Jun, 30, 2021

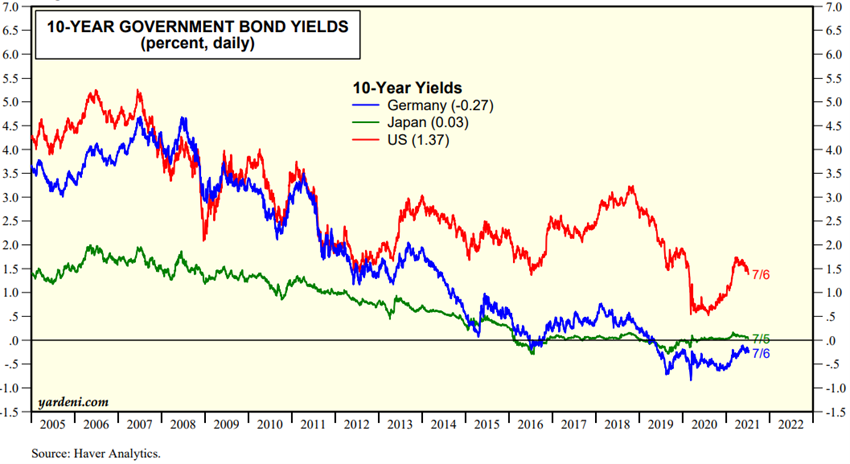

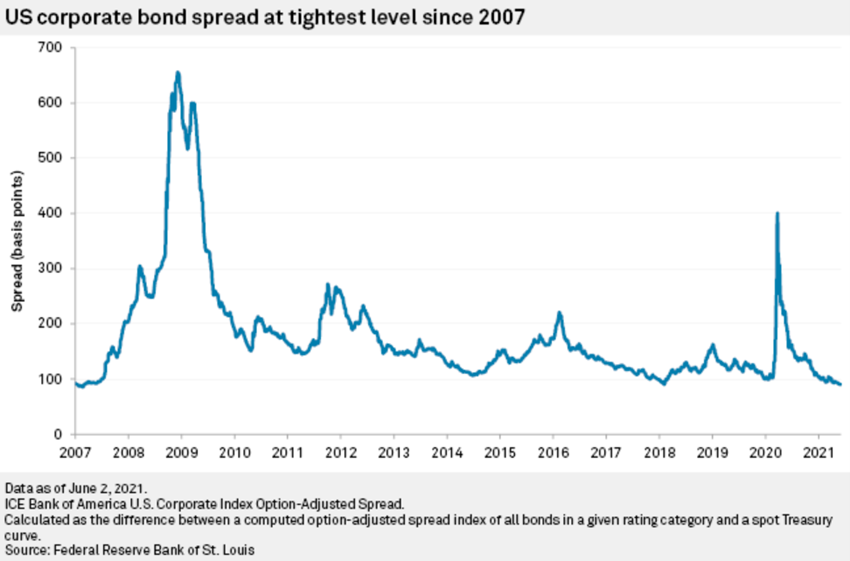

Valorisation du marché obligataire : Les marchés à rendement fixe se sont comportés de manière plus volatile en raison des fluctuations à long terme des taux d’intérêt souverains, mais sous la pression des écarts de crédit.

L’augmentation du taux d’inflation aux États-Unis et, dans une moindre mesure, dans la zone euro a entraîné une hausse des taux d’intérêt sur la dette souveraine à moyen et long terme qui s’est étendue à d’autres obligations, avec la perte de leur valeur qui en a résulté.

Les banques centrales du monde entier ont entrepris de maintenir les taux de référence à des niveaux bas et de mettre en place des programmes actifs d’injection de liquidités pour stimuler les économies jusqu’à la normale.

Les taux d’intérêt à moyen et à long terme sur les obligations du Trésor sont à des niveaux historiquement bas.

Les écarts de crédit sur les obligations des sociétés de notation d’investissement sont tombés à 0,87%, le niveau le plus bas depuis 2007, tandis que les sociétés de notation spéculative ont été fixées à 3,12%, le niveau le plus bas depuis octobre 2018.

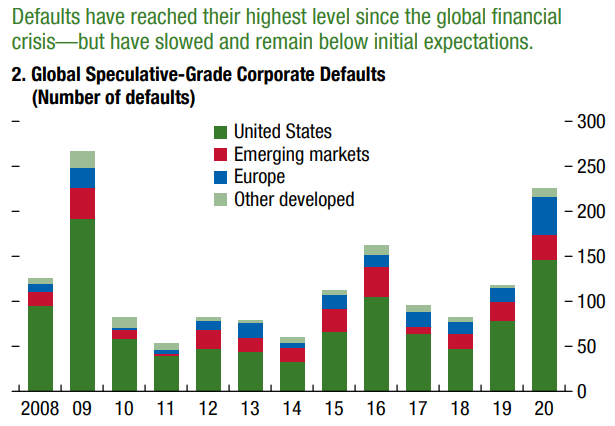

En 2020, il n’y a pas eu d’augmentation aussi importante des non-conformités que prévu en raison du soutien du gouvernement pour soutenir l’activité.

Source: Yardeni, Market Briefing:Global Interest Rates, Jul, 7, 2021

Source: Global Financial Stability Report Update, IMF, Apr 2021

Principales opportunitésAccélérer le processus de vaccination dans le monde entier pour atteindre rapidement l’immunité collective mondiale, réduire les risques pour la santé publique et améliorer le commerce international, et accroître la consommation et la capacité d’investissement sous-jacentes à la sur-épargne.

La détermination des autorités à soutenir la reprise est la meilleure garantie de soutien à la croissance de l’activité économique, avec un retour aux niveaux d’avant la pandémie en 2021 aux États-Unis et en 2022 pour les principaux pays européens.

L’accélération du processus de vaccination en cours dans le monde entier et en particulier dans les derniers pays pourrait anticiper l’immunité du groupe à l’échelle mondiale, augmenter le commerce international et le produit.

Les ménages ont accumulé une valeur impressionnante d’épargne excédentaire dans le monde entier avec la pandémie (et son stimulus), ce qui renforce une forte capacité de consommation et d’investissement.

Les flux de fonds vers le marché boursier américain au cours du premier semestre ont totalisé un montant impressionnant de 588 milliards de dollars, soit presque l’équivalent de la somme de tous les montants des 20 dernières années.

Principaux risques: Hausse de l’inflation et des taux d’intérêt aux États-Unis, nouvelles mutations virales moins contrôlables, vulnérabilités des entreprises et des pays, et excès du marché

Si le taux d’inflation élevé aux États-Unis et en Europe devient persistant, comme l’admettent certains économistes (notamment en raison de la possibilité d’une inflation des salaires lors du retour au travail), les banques centrales devront anticiper le renversement des politiques monétaires, relever les taux d’intérêt officiels et réduire les achats d’actifs. Cela se traduira par une hausse des taux d’intérêt à long terme, avec un impact négatif direct sur le marché obligataire, et indirectement négative sur le marché boursier en raison d’une appréciation plus faible des flux de trésorerie futurs et de la rotation des actifs par les investisseurs.

Il existe un risque que les vaccins qui se sont révélés efficaces pour les diverses mutations du virus, qui sont plus infectieuses et létales, ne soient pas le visage d’une nouvelle mutation plus difficile à contrôler et à combattre.

La lutte contre la pandémie a exacerbé les faiblesses et les vulnérabilités des entreprises de certains secteurs, ainsi que de pays comme la Turquie, l’Afrique du Sud et le Brésil, qui auront une capacité de reprise plus difficile, notamment avec des taux d’intérêt plus élevés et un dollar plus fort.

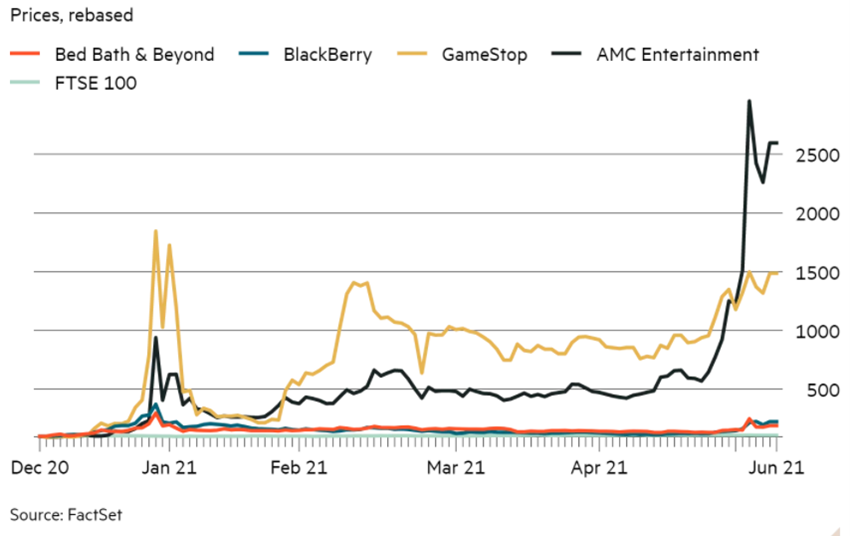

Les excès de marché que nous avons vus dans les valorisations des sociétés cotées connues sous le nom de « mèmes » tirées par les réseaux sociaux tels que Reddit (WallStreetBets) et suivies par plusieurs millions d’investisseurs particuliers à effet de levier qui ont fait leurs débuts en 2020 peuvent avoir des effets néfastes et plus profonds lorsque leur correction inévitable se produit (par exemple, Gamestop, AMC, etc.).

{kind=link}