Nota introductoria: El valor y las advertencias de las generalizaciones de los 8 mega caps o en FAANGM

Qué son las mega capitalizaciones 8: su origen en FAANGM y sus variantes

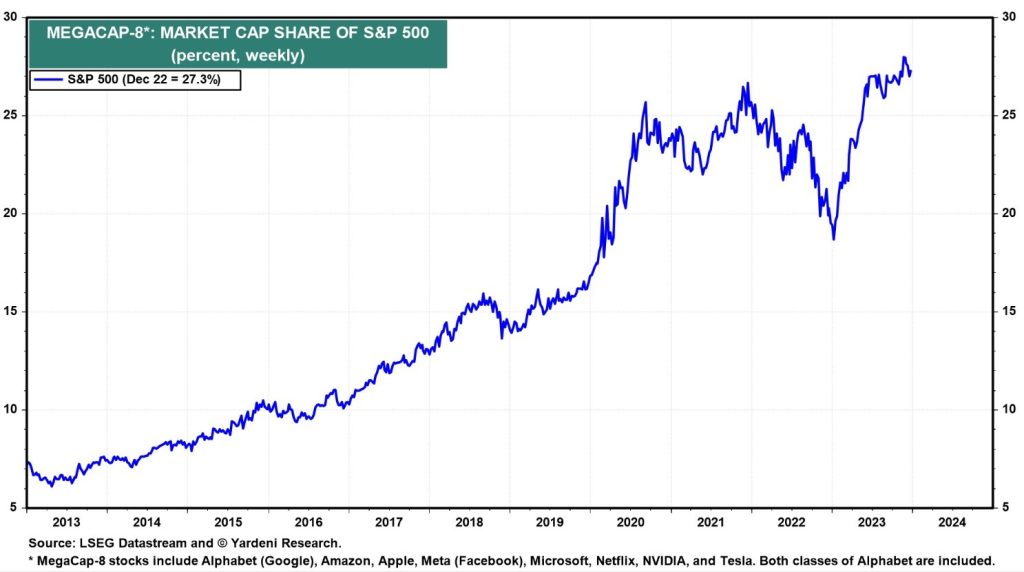

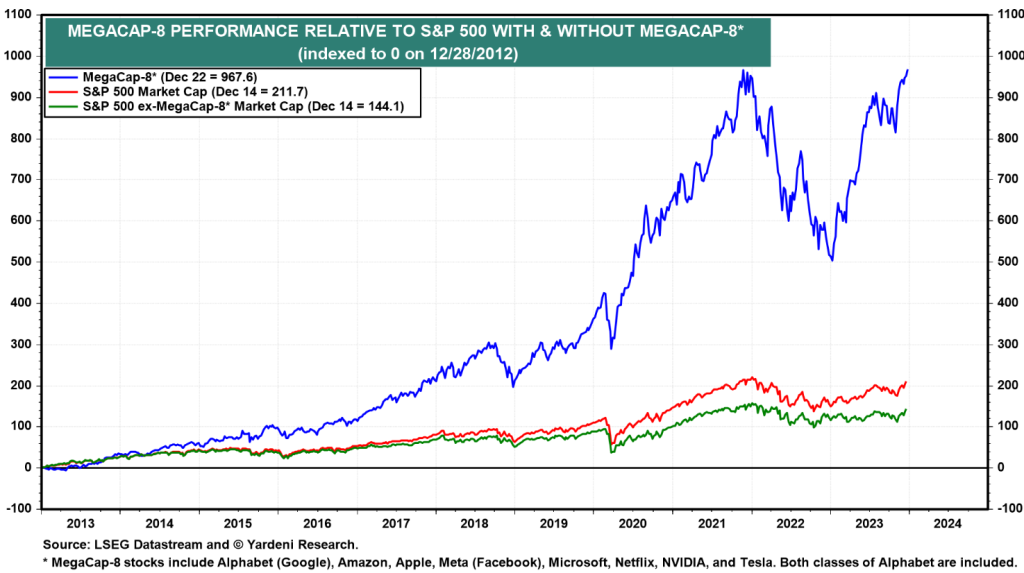

Las capitalizaciones bursátiles de las mega capitalizaciones

Los principales indicadores de crecimiento de las mega capitalizaciones

Cuando hablamos de invertir en el mercado bursátil estadounidense, estamos hablando cada vez más de dos mercados, el mercado total con las 8 mega capitalizaciones – Apple, Microsoft, Google (Alphabet), Amazon, Facebook, (Meta), Netflix, Nvidia y Tesla (o el Magnificent 7 que excluye a Tesla, o el FAANGM, que también excluye a Netflix), y el mercado sin estas empresas.

Esto se debe a que estos conjuntos de mega acciones tienen un peso muy grande en el mercado, suelen moverse de la misma manera, y a veces de manera diferente, del mercado en general.

Además, debido a su tamaño, relevancia y notoriedad, estas acciones, (denominadas verdaderos monstruos o pesos pesados, “behemoth”), forman parte de la mayoría de las carteras de inversores individuales e institucionales.

Es por ello que estas acciones tienen una fuerte influencia e impacto en los distintos índices, norteamericanos y mundiales, hasta el punto de ser denominadas las acciones/directores líderes del mercado (“referentes”).

Todo esto justifica un análisis cuidadoso y diferenciado de los segmentos con y sin estas acciones.

De hecho, lo que ha estado tirando del índice S&P 500 este año ha sido el rendimiento de las 8 mega capitalizaciones.

El S&P 500 tuvo un rendimiento del 24% en 2023, pero si excluimos las 8 megacapitalizaciones que, de media, han subido más del 90%, la rentabilidad habría sido inferior al 10% (que era la valoración del índice S&P 500 “ponderada a la igual”, muy diferente de la “ponderada por capitalización”).

Este comportamiento no ocurrió el año pasado, cuando muchas de estas acciones se comportaron mucho peor que el mercado global.

El año pasado, cuando la bolsa perdió un 20% al entrar en un mercado bajista, las 8 megacapitalizaciones también se comportaron muy mal, en general, aunque con grandes diferencias entre ellas.

Ese año 2022 fue la excepción, ya que estas mega capitalizaciones han tenido un rendimiento muy superior durante muchos años.

De hecho, desde los años posteriores al repunte de la Gran Crisis Financiera, especialmente desde 2014, las acciones de gran capitalización y tecnológicas han superado al resto:

Aunque se trata de empresas de alto crecimiento, muchos expertos y gestores de inversiones consideran que este conjunto de acciones es una inversión más defensiva.

Esta característica los hace atractivos en el momento actual de transición en el ciclo económico, de bajo crecimiento, y de caída de la inflación y las tasas de interés, pero con niveles aún elevados.

Se trata de acciones con tamaño, calidad y ventajas competitivas duraderas y sostenibles (“MOAT”) para hacer frente a momentos de cierta incertidumbre.

Su peso y ambivalencia para comportarse bien en las diferentes fases de los ciclos económicos los hace únicos.

Debido a su importancia e implicaciones en el mercado para las inversiones de renta variable en general, se justifica un análisis específico de este tema, el cual se hará en una serie de artículos.

En la primera veremos qué son las 8 mega caps y sus principales características.

En el segundo, abordaremos su peso y contribución a los principales índices bursátiles.

En la tercera, analizaremos las valoraciones del mercado bursátil con y sin mega capitalizaciones y cómo podemos invertir en el segmento de mercado de mega capitalizaciones o en el segmento sin mega capitalizaciones.

Creemos que este tema es tan importante que lo abordamos cada vez con mayor profundidad en artículos sobre las perspectivas trimestrales del mercado.

Esta serie sobre megacapitalizaciones es la continuación de otra serie de artículos en los que abordamos el tema de la inversión en diferentes capitalizaciones de empresas en EE. UU. y Europa.

Nota introductoria: El valor y las advertencias de las generalizaciones de los 8 mega caps o el FAANGM

En este análisis utilizaremos la información y los datos sobre los 8 Mega caps y las FAANGM, a veces indistintamente, porque están más disponibles y son los más discutidos.

Está claro que las empresas que conforman cualquiera de estos dos conjuntos tienen muchas cosas en común, pero no son homogéneas, por lo que hay que tener cuidado con las generalizaciones.

No hay dos empresas iguales ni siquiera cercanas.

Estamos hablando de empresas similares pero diferentes, lo que puede dar lugar a discrepancias en el comportamiento.

La homogeneidad de FAANGM se debe a que son empresas del sector tecnológico, muy ligadas al desarrollo web, de gran consumo, de mayor escala y dimensión, con fuerte innovación y sobre todo crecimiento, y líderes en el mercado bursátil.

La diversidad es incluso el resultado de la evolución del propio acrónimo, y de las variaciones que se utilizan desde el FANG original hasta los más recientes MAMAA, MAGMA y “Magnificent Seven”.

Las 8 mega capitalizaciones son menos homogéneas porque el criterio central es el tamaño de la capitalización, el liderazgo del mercado bursátil y su peso, que es volátil.

Sin embargo, lo más importante y a pesar de las simplificaciones es que estos conjuntos representan una realidad incuestionable, que se discute y se sigue casi a diario.

Qué son las mega capitalizaciones 8: su origen en el AMANGM y sus variantes

Jim Cramer y Bob Lang popularizaron el término FANG como acrónimo de Facebook, Amazon, Netflix y Google, cuatro de las acciones tecnológicas más grandes y conocidas en 2013.

En 2017, Cramer agregó Apple al grupo, convirtiéndose en FAANG.

Luego se sumó Microsoft, otra gran tecnológica, con una capitalización bursátil de miles de millones de dólares solo superada por Apple, lo que dio lugar a FAANGM.

Las acciones de FAANGM crecieron rápidamente desde mediados de la década de 2010 hasta finales de la década de 2010, volviéndose cada vez más influyentes en el mercado de valores.

Más recientemente, este concepto se ha extendido a dos empresas más, Nvidia y Tesla, que conforman las actuales 8 mega capitalizaciones.

La FAANGM y, en cierta medida, las 8 mega capitalizaciones tienen en común el hecho de que son empresas innovadoras y con un gran contenido tecnológico (uno de los principales elementos diferenciadores de Tesla de sus competidores es precisamente su software de conducción autónoma).

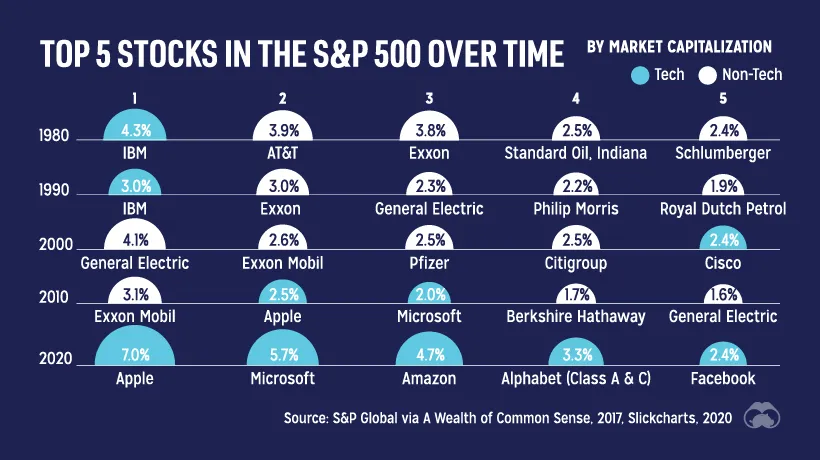

Cabe destacar que la presencia de empresas tecnológicas en las mega capitalizaciones del S&P 500 es una realidad reciente.

El cambio gradual en la composición de las mayores ponderaciones del S&P 500 entre 1980 y 2020 ilustra la notable disminución de la influencia económica de la industria petrolera a favor del dominio de las empresas vinculadas al desarrollo de Internet:

En el siguiente enlace podemos ver la evolución del “podio” de las 10 mega capitalizaciones del S&P 500 a lo largo del tiempo, entre 1980 y 2020:

Las capitalizaciones bursátiles de las mega capitalizaciones

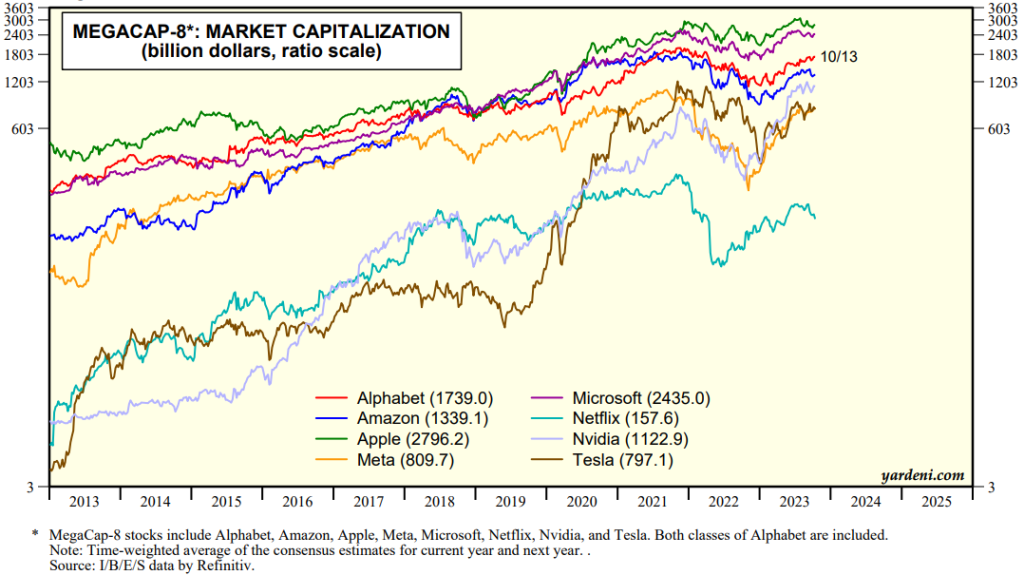

La evolución de la capitalización de las 8 mega capitalizaciones actuales desde 2013 ha sido la siguiente:

En 2013, solo Apple superó la capitalización de 0,5 billones de dólares. Actualmente, 5 empresas tienen más de 2 billones de dólares de capitalización, de las cuales tres están por encima de los 2 billones de dólares.

En estos 10 años, el crecimiento de Apple, Microsoft, Google, Amazon y Facebook (excepto en 2022) ha sido muy similar, mientras que el crecimiento de Nvidia y Tesla ha sido mucho mayor.

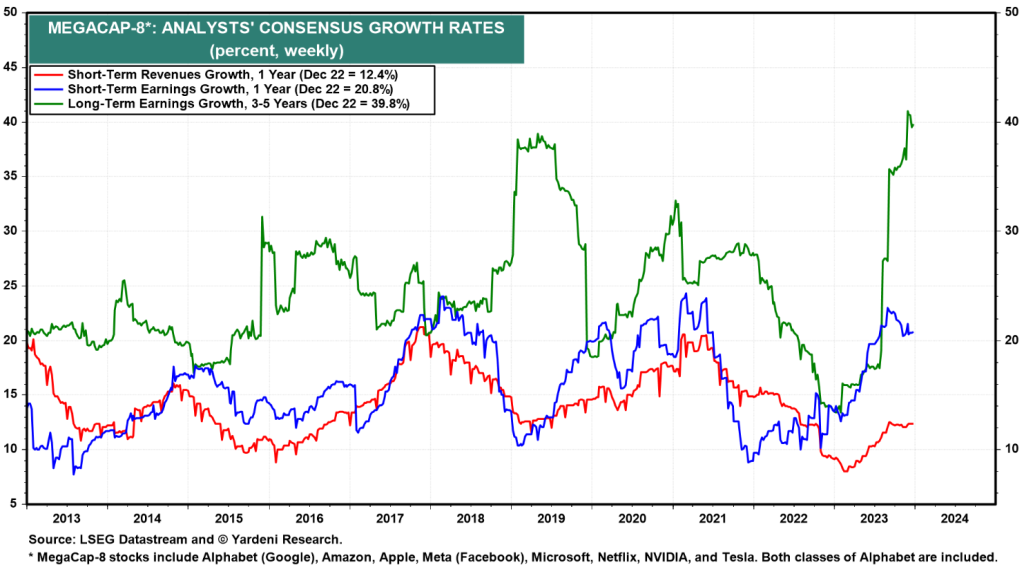

Los principales indicadores de crecimiento de las mega capitalizaciones

Las estimaciones de los analistas sobre el crecimiento de los ingresos y las ganancias a corto y largo plazo para las 8 megacapitalizaciones son las siguientes:

Los analistas pronostican un crecimiento anualizado de las ganancias del 20,8% para el próximo año y del 39,8% para los próximos 5 años.

Está perfectamente claro que los analistas se equivocan mucho debido al exceso de optimismo en las previsiones a largo plazo, que son mucho más altas que las previsiones a corto plazo.

Se espera que los ingresos crezcan un 12,4% en 2024.

{kind=link}