Le Credit Suisse Global Investment Returns Yearbook s’appuie sur une base de données unique qui fournit un historique des rendements réels des actions, des obligations, des liquidités et des devises de 35 pays. Les données couvrent à la fois les marchés développés et émergents et remontent à 1900.

C’est la quatrième fois que nous couvrons cette publication annuelle d’Elroy Dimson, Paul Marsh et Mike Staunton, qui ont publié en 2000 l’ouvrage de référence mondiale sur les données financières « Triumph of the Optimists ».

En plus de l’analyse régulière des données historiques, la publication aborde chaque année certains sujets pertinents.

L’édition 2020 s’est concentrée sur les investissements ESG, et l’investissement dans les pays émergents par rapport aux économies les plus avancées.

L’édition 2021 s’est concentrée sur les prévisions de rendements futurs à long terme des actions et des obligations, ainsi que sur la performance des rendements des actifs dans les économies émergentes et leur comparaison avec les économies avancées.

L’édition 2022 a analysé la performance des actions et des obligations dans différents régimes d’inflation et pendant les périodes de hausse des taux d’intérêt, deux préoccupations actuelles, et l’importance de la diversification, tant en termes de nombre de titres qu’à l’international.

Le présent résumé de la présente publication contient quatre extraits du rapport annuel 2023.

Le premier extrait décrit la base de données utilisée, qui est au cœur de celle-ci et couvre toutes les principales catégories d’actifs dans 35 pays (dont trois nouveaux marchés cette année). La plupart de ces marchés, ainsi que l’indice mondial des 90 pays, ont 123 ans de données remontant à 1900.

Le deuxième extrait explique pourquoi une perspective à long terme est nécessaire pour comprendre le risque et le rendement des actions et des obligations et résume les données à long terme sur les rendements des actions.

Le troisième extrait fournit des projections à moyen terme du rendement des actions et des obligations.

Le quatrième extrait se concentre sur la relation entre l’investissement en biens et l’inflation.

Les perspectives de performance à long terme des actions et des obligations en période d’instabilité

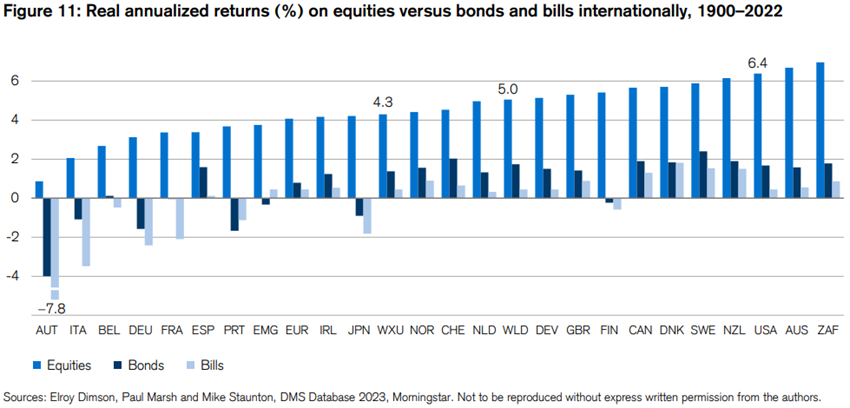

L’analyse des rendements à long terme montre comment les actions ont surperformé les obligations et les bons du Trésor dans tous les pays depuis 1900, reflétant les principes de base du risque et du rendement.

Alors que les obligations ont généré des rendements similaires à ceux des actions depuis les années 1980, le choc inflationniste de 2022 a signifié que les rendements obligataires réels ont été les pires jamais enregistrés par de nombreux pays, dont les États-Unis, le Royaume-Uni, la Suisse et les marchés développés en général.

Bien que les actions aient bénéficié d’excellents rendements à long terme, elles ne sont pas et n’ont jamais été la couverture contre l’inflation que de nombreux observateurs suggèrent.

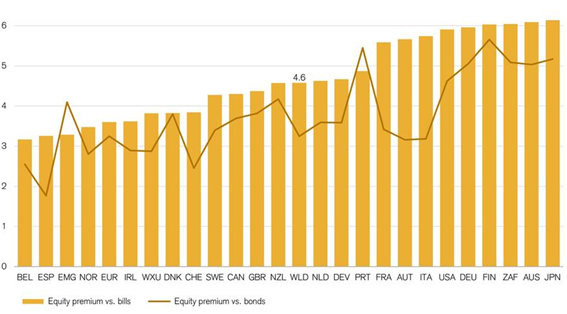

Les primes de risque sont là pour une bonne raison

Les rendements des actions et des obligations par rapport aux bons du Trésor constituent une prime de risque historique, ce qui constitue le compromis nécessaire pour tenir compte de la volatilité et du risque de liquidité.

Après une longue période de rendements réels élevés et stables, ce rapport documente les périodes de tensions des obligations et des actions au fil du temps.

Nous savons que la diversification du portefeuille peut atténuer ces risques. Cependant, les bénéfices de la diversification sont récoltés à long terme, et non à court terme, comme l’ont montré les récentes performances des stratégies 60/40 actions/obligations (en s’appuyant excessivement sur les récentes corrélations négatives entre les deux actifs plutôt que sur l’analyse des enregistrements historiques).

Attentes de rendement des actifs à moyen terme

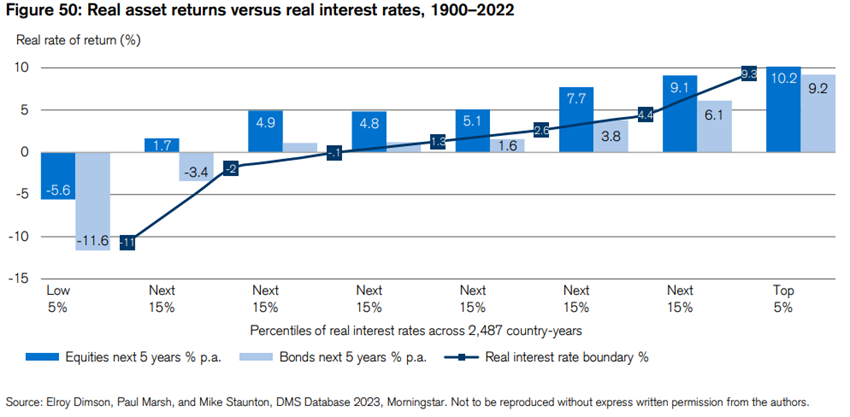

Le graphique suivant montre la relation entre le taux d’intérêt réel d’une année donnée et le rendement réel d’un investissement en actions et obligations au cours des cinq années qui suivent immédiatement :

Les barres indiquent les rendements réels moyens des obligations et des actions, y compris les rendements réinvestis, au cours des cinq prochaines années. Par exemple, la première paire de barres montre que pendant les années où un pays avait un taux d’intérêt réel inférieur à -11 %, le rendement réel annualisé moyen sur les cinq années suivantes était de -5,6 % pour les actions et de -11,6 % pour les obligations.

Les trois premières bandes représentent 35 % de l’ensemble des observations et se réfèrent à des taux d’intérêt réels inférieurs à zéro.

Des taux d’intérêt réels négatifs ont été enregistrés pendant environ un tiers de toutes les années. Ces faibles taux réels sont souvent survenus en période d’inflation.

Il existe une relation claire entre le taux d’intérêt réel actuel et les rendements réels ultérieurs des actions et des obligations.

L’analyse de régression des taux d’intérêt réels sur les rendements réels des actions et des obligations le confirme, produisant des coefficients très significatifs.

Il convient également de noter que, dans toutes les bandes présentées, les actions ont offert un rendement supérieur à celui des obligations.

Lorsque les taux d’intérêt réels sont bas, les rendements futurs attendus des actifs à risque sont également plus faibles.

Cependant, pendant les périodes où les taux d’intérêt réels baissent de manière inattendue, cela aura tendance à donner un coup de fouet immédiat aux prix des actifs et, par conséquent, aux rendements, même si les rendements potentiels ont été réduits.

Ces tendances ont été répandues pendant une grande partie du 21e siècle jusqu’en 2021.

La réévaluation des matières premières à l’ère de la stagflation

Le rapport examine l’influence pernicieuse de l’inflation sur les rendements des obligations et des actions, mais aussi le rôle des matières premières à cet égard.

Alors que la hausse des prix des matières premières, y compris le pétrole et le gaz, a contribué à la résurgence de l’inflation, le rapport examine si l’investissement dans les matières premières offre une couverture contre l’inflation.

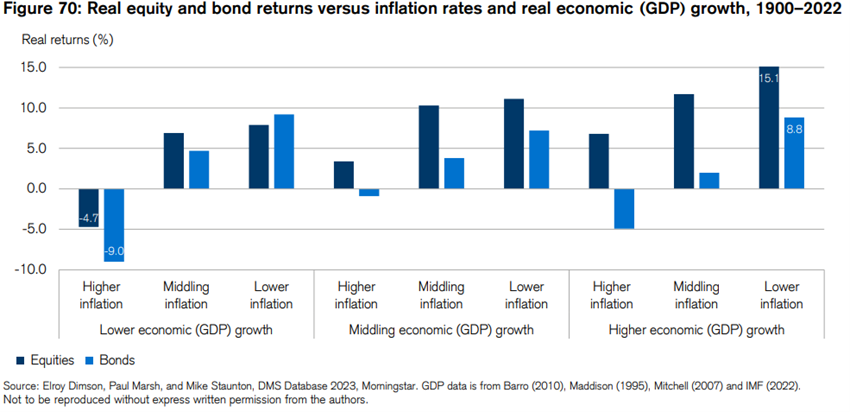

Le graphique suivant montre que les rendements réels des actions et des obligations ont tendance à être plus élevés lorsque la croissance économique est plus élevée et que l’inflation est plus faible :

Dans chaque catégorie de croissance, les rendements des actions et des obligations augmentent à mesure que l’inflation diminue.

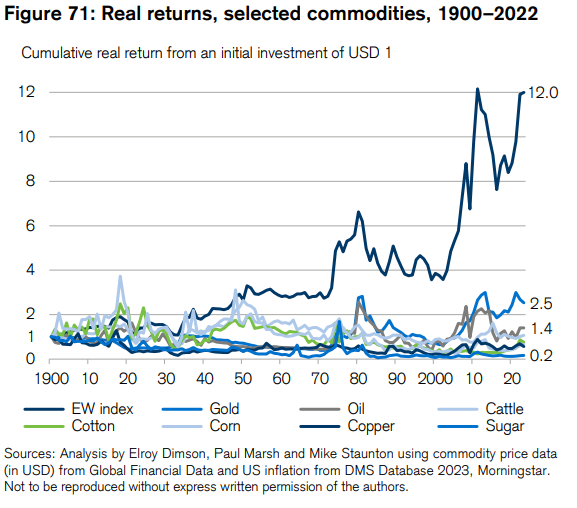

Alors que les matières premières individuelles ont en moyenne donné un rendement réel annualisé négatif de -0,49 %, un portefeuille équipondéré de ces mêmes matières premières a donné un rendement positif de +2,04 %. Booth et Fama (1992) appellent cela le « retour de la diversification ».

En fin de compte, les portefeuilles de contrats à terme sur matières premières ont fourni des rendements à long terme ajustés au risque attrayants, générant une prime de plus de 3 % par rapport aux bons du Trésor, bien qu’avec des pertes importantes et longues. Ces portefeuilles offrent également une couverture contre l’inflation, contrairement à la plupart des autres actifs.

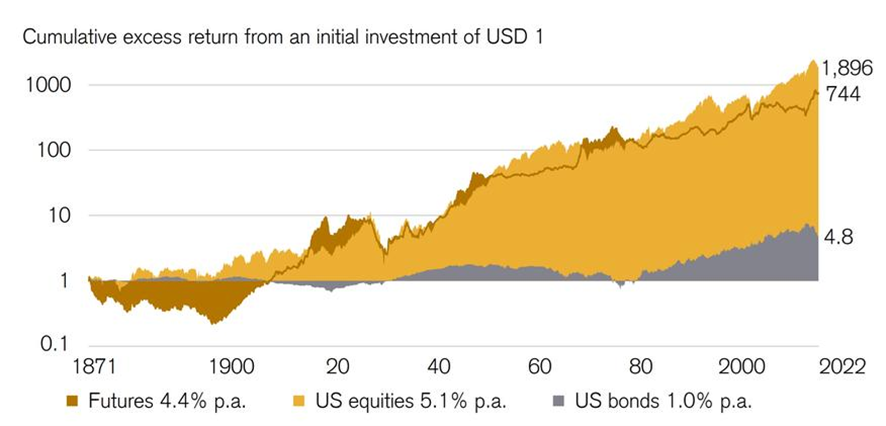

Le graphique suivant montre les excès des rendements cumulés de l’inflation de 1871 à 2022 à partir d’un investissement initial de 1 USD dans les contrats à terme par rapport aux actions et obligations américaines.

Au cours de cette période, la prime de risque annualisée des actions américaines par rapport aux bons du Trésor s’est établie à 5,1 %, tandis que la prime de risque annualisée des contrats à terme sur marchandises s’est établie à 4,4 %.

Les volatilités annuelles des deux séries de rendements excédentaires ont été très similaires, à -19,5 % pour les actions et à 20,0 % pour les contrats à terme sur marchandises.

Les corrélations entre les classes d’actifs et l’inflation

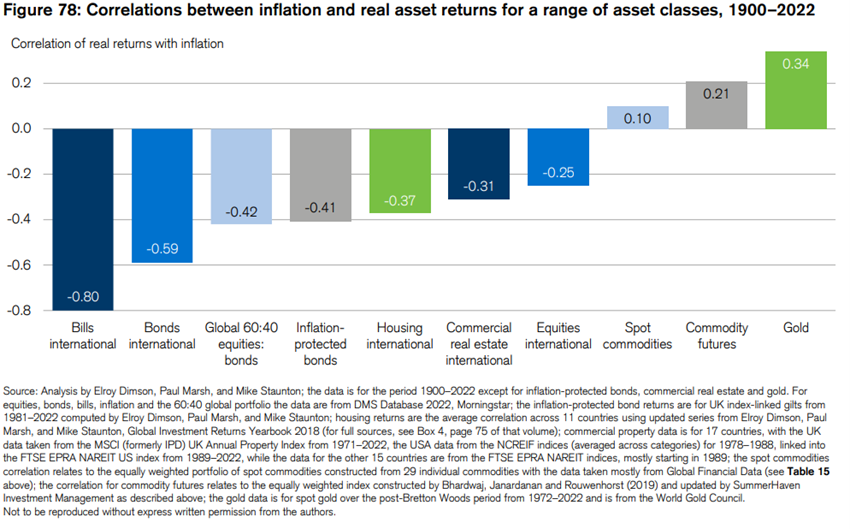

Le graphique ci-dessous montre la corrélation entre l’inflation annuelle et les rendements des actifs réels de 1900 à 2022 (bien que les obligations indexées sur l’inflation, l’immobilier commercial et l’or aient des dates de début plus tardives) :

Les obligations, les bons du Trésor, les actions et l’immobilier constituent la grande majorité des actifs d’investissement échangés à l’échelle mondiale. Le graphique montre qu’ils ont tous des corrélations négatives avec l’inflation.

Pour trouver des corrélations positives, c’est-à-dire des actifs qui, en moyenne, bénéficient de l’inflation, nous devons entrer dans le monde des matières premières.

Le rendement réel d’un portefeuille de matières premières équipondéré avait une corrélation positive de 0,10 avec l’inflation. Cependant, la rentabilité excédentaire à long terme a été faible et presque certainement négative sur une base post-coûts.

Cependant, comme nous l’avons vu ci-dessus, le rendement réel d’un portefeuille de contrats à terme sur matières premières équipondéré est corrélé à l’inflation de 0,21 et offre une prime de risque acceptable à long terme.

Téléchargez ici : https://www.credit-suisse.com/about-us-news/en/articles/media-releases/credit-suisse-global-investment-returns-yearbook-2023-202302.html

{kind=link}