Dans les enquêtes auprès des ménages, l’investissement immobilier est considéré comme l’un des meilleurs investissements à long terme

Sur une très longue période, de 1900 à ce jour, les rendements de l’investissement immobilier résidentiel ont été beaucoup plus faibles que ceux de l’

Cependant, au cours des dernières décennies, l’appréciation des fonds d’investissement immobilier par rapport à celle des actions et des obligations a été beaucoup plus intéressante.

Dans la partie 1 de cet article, nous avons vu les types, les avantages et le poids de l’investissement immobilier dans le patrimoine des familles.

Dans cet article, nous aborderons la rentabilité de l’investissement immobilier, en les comparant à celles des investissements dans les principales classes d’actifs, d’actions et d’obligations.

Dans les enquêtes auprès des ménages, l’investissement immobilier est considéré comme l’un des meilleurs investissements à long terme

Une fois que nous avons vu comment les ménages distribuent leurs actifs dans les principaux pays du monde, il vaut la peine d’enquêter sur la façon dont elles se comparent aux actifs financiers.

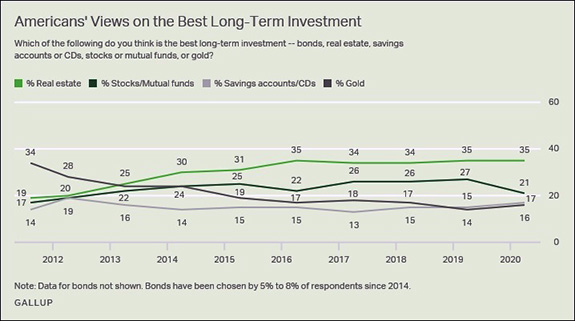

Les quelques études qui existent sont liées au marché nord-américain, à savoir l’enquête annuelle menée par Gallup :

Depuis 2013, la plupart des ménages américains considèrent l’investissement immobilier comme le meilleur investissement à long terme, avec environ 1/3 des voix.

Pour environ 25% des ménages, le meilleur investissement à long terme est l’investissement dans des actions et des fonds d’investissement, tandis que pour 17%, ce sont des dépôts et des comptes d’épargne.

Environ 15% choisissent l’or comme leur investissement à long terme préféré.

Il est dommage que nous n’ayons pas d’analyse du revenu ou de la richesse des ménages, car ce serait très utile.

Il n’est pas difficile de comprendre que les ménages ayant des actifs inférieurs, voire moyens, considèrent qu’ils n’ont pas l’argent nécessaire pour investir sur les marchés financiers et priorisent l’achat d’une maison.

À leur tour, les ménages aisées ou plus riches ont certainement une plus grande allocation aux investissements financiers, à savoir les actions.

Cependant, en outre, il existe d’autres éléments plus généraux qui peuvent influencer ces résultats.

D’une manière générale, les gens n’ont pas une idée correcte de la rentabilité du principal actif immobilier, qui est l’accession à la propriété.

Quand ils pensent à la rentabilité de cet actif, ils nuisent aux comptes. Ils ne tiennent pas compte de nombreux coûts de la maison. Ils ne tiennent pas compte des frais d’assurance ou d’entretien et de conservation.

Étant donné que l’accession à la propriété est généralement acquise avec un prêt bancaire hypothécaire, de nombreux ménages n’en tiennent pas compte parce qu’ils ne réalisent pas l’effet de la capitalisation des intérêts sur la dette par rapport aux actions ou aux obligations.

Il arrive même que de nombreuses ménages n’aient pas une idée correcte de la valeur accumulée des intérêts payés.

Dans de nombreux cas, ils font les comptes à la valeur marchande du logement lui-même par rapport au prix d’achat, généralement il y a de nombreuses années, et corrigent cette différence par une estimation très faible des intérêts réellement payés.

Sur une très longue période, de 1900 à ce jour, les rendements de l’investissement immobilier résidentiel ont été beaucoup plus faibles que ceux des actions

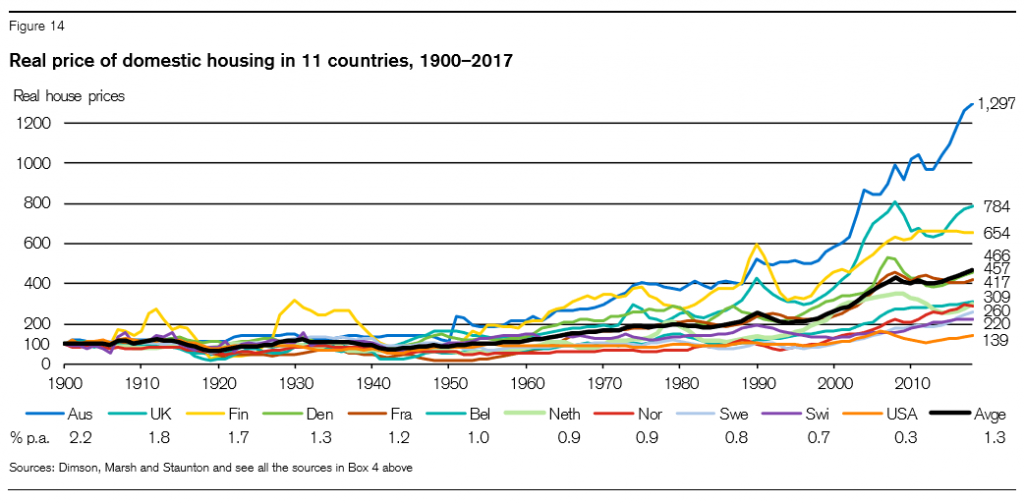

Dans cette section, nous discutons de l’évaluation de l’immobilier résidentiel par rapport à celle des actifs financiers.

L’appréciation de l’immobilier a été très différenciée au niveau des pays depuis 1900 à ce jour:

L’Australie était le pays où le logement était le plus valorisé en termes réels, passant de la base 100 à 1 297 en 2017.

Il a été suivi par le Royaume-Uni et la Belgique avec des valeurs comprises entre 650 et 780.

La Suisse et les États-Unis ont été les pays ayant les valorisations les plus faibles, à 220 et 139 respectivement.

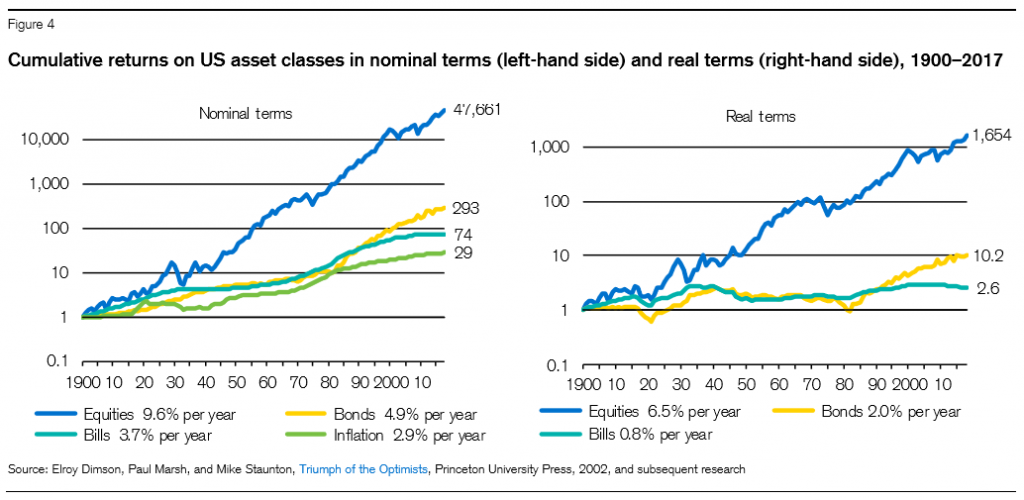

Le graphique suivant montre l’appréciation des actions et des obligations américaines au cours de la même période, ce qui permet des comparaisons :

Les deux graphiques suivants montrent les valorisations de ces actifs financiers dans d’autres pays, où il est conclu que les valorisations n’étaient pas très différentes de celles des États-Unis :

Il est évident que les rendements des actions et des obligations étaient incomparablement plus élevés que ceux de l’immobilier. Les deux graphiques sont en termes réels étant la seule différence la base de départ d’une valeur de 1 dans l’immobilier par rapport à 100 dans les actifs financiers. Donc, pour les comparer directement, il suffit de multiplier ou de diviser par 100.

L’immobilier était évalué entre 39% aux États-Unis et près de 13 fois en Australie (dans la plupart des pays, il était entre 2 et 5 fois). Les actions ont été évaluées 16,5 fois et les obligations 10 fois aux États-Unis et dans d’autres pays, la réalité n’est pas très différente.

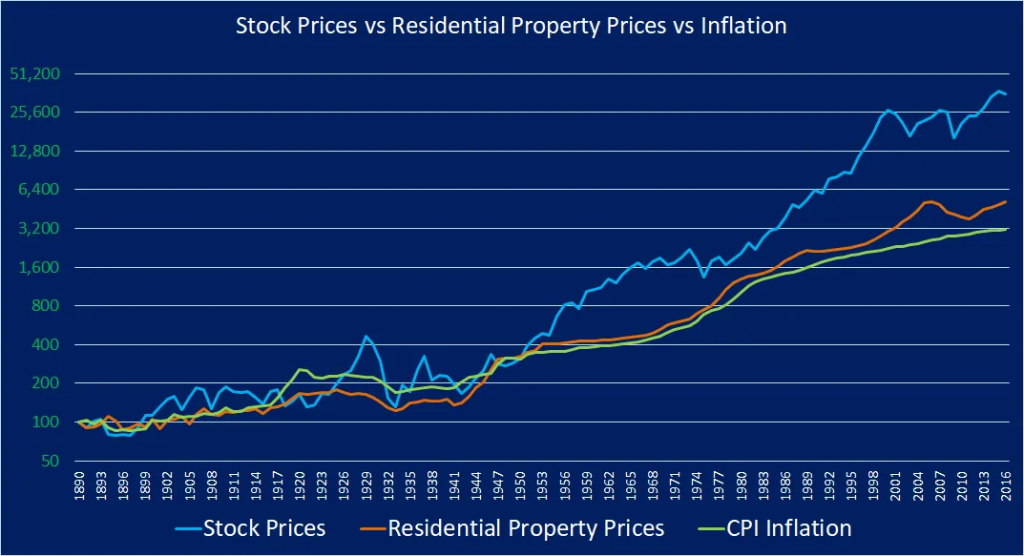

Dans le graphique suivant, nous pouvons confirmer cette réalité pour le cas nord-américain, en analysant l’évolution des prix de l’immobilier résidentiel et des actions aux États-Unis entre 1880 et 2016:

Dans cette période de près de 150 ans, l’indice de richesse créé par l’investissement en actions était beaucoup plus élevé que celui de l’immobilier résidentiel.

100 $ investis en actions auraient généré près de 50 000 $ en 2016 alors que seulement 6 000 $ en immobilier, soit une différence de près de 10 fois.

L’inflation a pris la moitié de l’appréciation de l’immobilier, de sorte qu’en termes réels, les 100 $ ont gagné 3 000 $ en immobilier contre plus de 45 000 en actions.

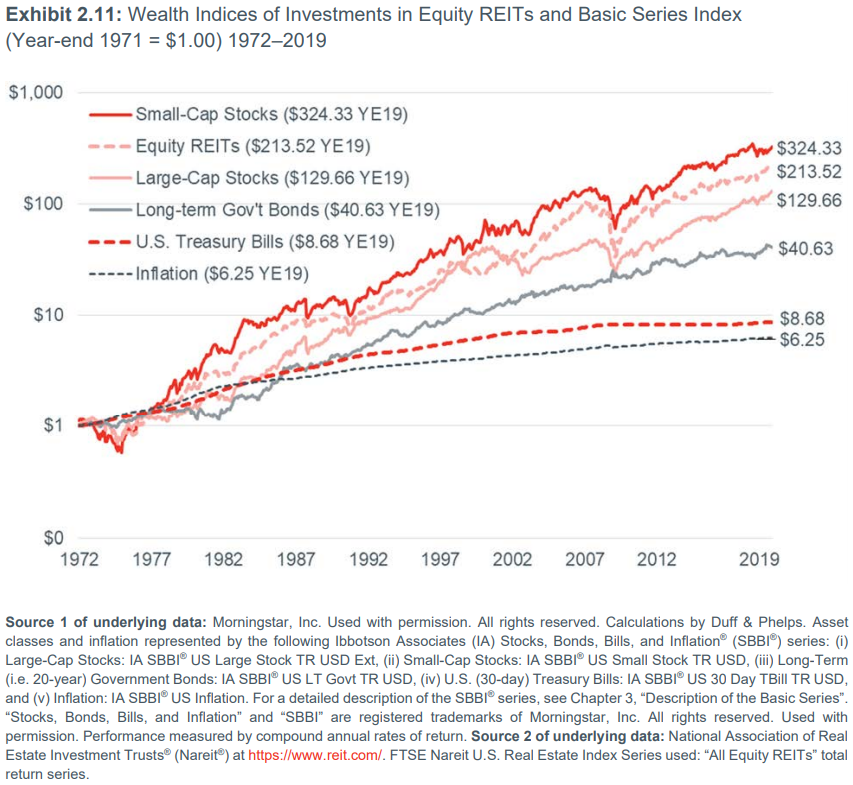

Cependant, au cours des dernières décennies, l’appréciation des fonds d’investissement immobilier par rapport à celle des actions et des obligations a été beaucoup plus intéressante.

Le graphique suivant montre l’évaluation d’un ensemble d’actifs au cours des 40 dernières années, entre 1972 et 2019 :

Au cours de cette période, l’appréciation de l’investissement dans les fonds immobiliers REITS n’a été dépassée que par les actions de sociétés à petite et moyenne capitalisation, passant respectivement de 213 $ à 324 $.

L’appréciation des actions des grandes entreprises a atteint 129 $ et les obligations 40 $.

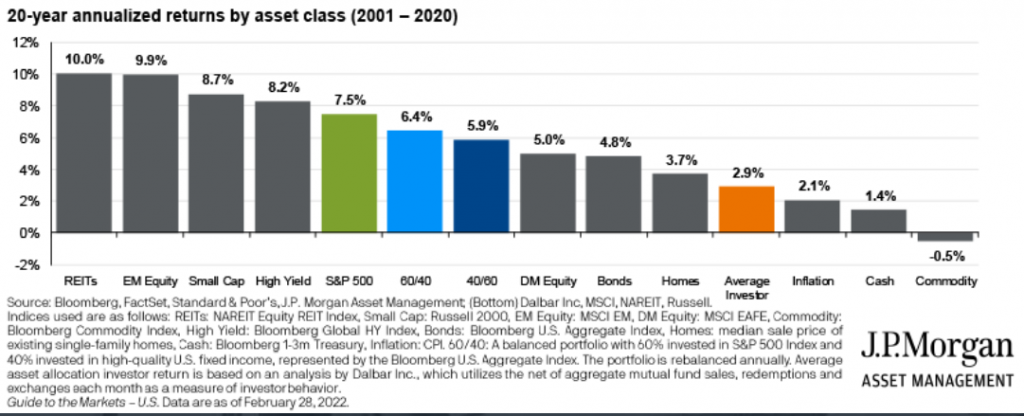

Le tableau périodique des rendements des principaux actifs des 20 dernières années est également illustratif :

L’appréciation des fonds immobiliers REITS a atteint 10 %, soit plus de 7,5 % des actions du S&P 500 et de 4,8 % des obligations du Trésor.

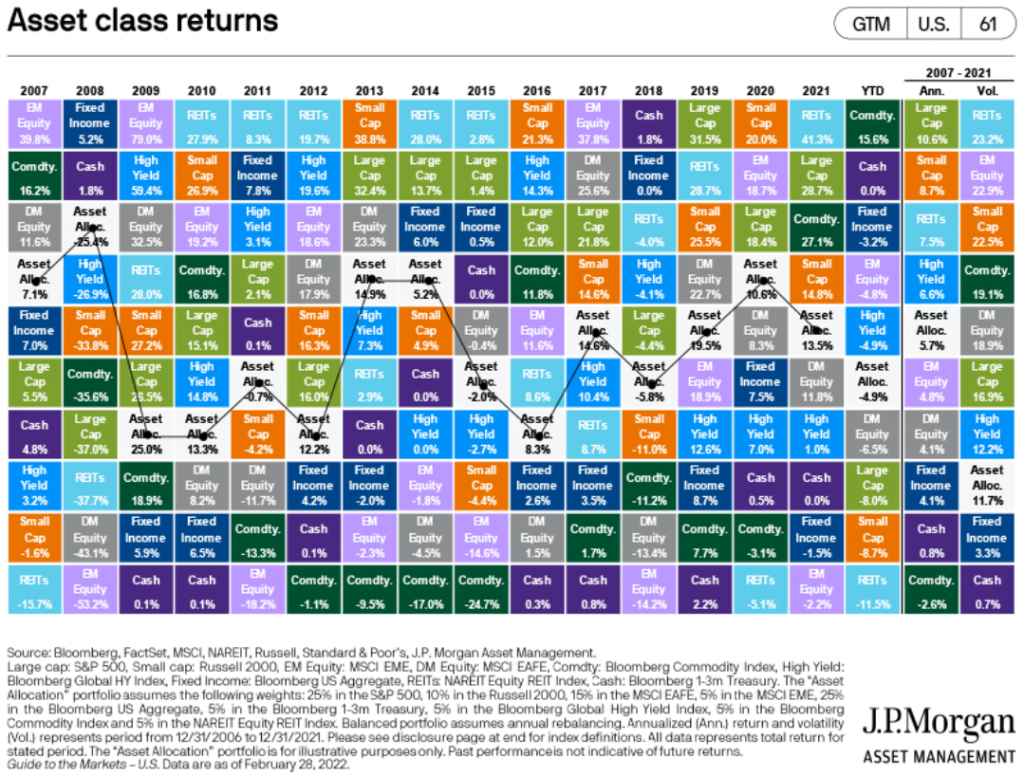

Voici ce tableau en termes de rendements annuels entre 2007 et 2021 :

Toujours au cours de cette période, l’appréciation des fonds immobiliers REITS a été supérieure à celle des actifs restants, avec une rentabilité annuelle moyenne de 23 %, légèrement supérieure à celle des actions de petites et moyennes capitalisations, supérieure à 17 % des actions de capitalisation les plus importantes et beaucoup plus élevée que les 3,3 % d’obligations.

{kind=link}