Qu’est-ce que l’investissement immobilier ?

Notre maison est-elle ou non un investissement?

Dans la plupart des pays, l’immobilier est la partie la plus importante du patrimoine des ménages

Qu’est-ce que l’investissement immobilier ?

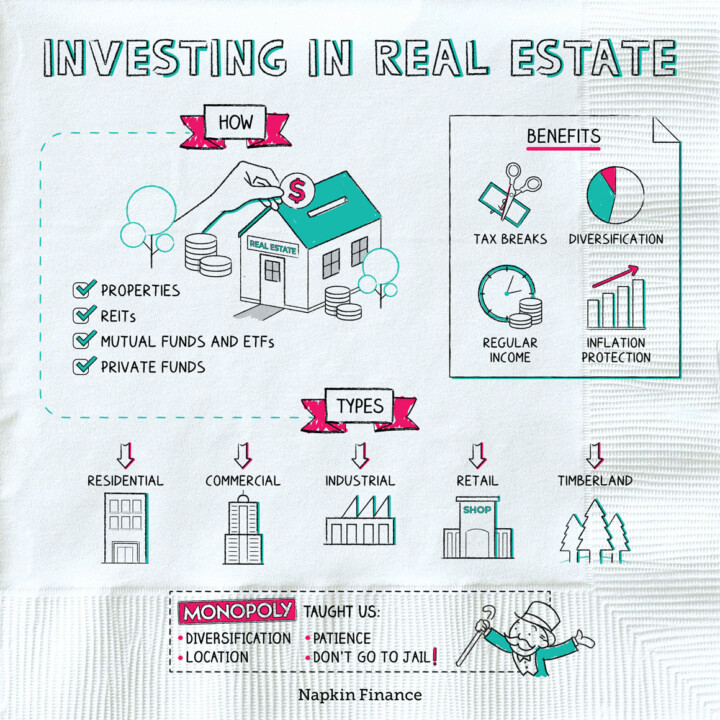

L’immobilier est une classe de biens immobiliers, d’actifs ou de propriétés qui comprend les terres, les maisons, les usines, les fermes, etc., c’est-à-dire tout un ensemble de propriétés liées à la terre, qu’elles soient naturelles ou artificielles.

Il existe cinq grandes catégories de biens immobiliers: le logement, le commerce, l’industrie, la terre et l’utilisation spéciale comme terres agricoles ou forestières.

Nous pouvons investir directement dans l’immobilier, en achetant une maison ou toute autre propriété à louer.

Et nous pouvons investir indirectement par le biais de fonds d’investissement immobilier, qu’ils soient plus spécifiques en tant que fiducie de placement immobilier ou FPI), plus généralement en tant que fonds d’investissement traditionnels ou ETF ou fonds de capital-investissement.

L’immobilier est un actif très hétérogène, appartenant même à la même catégorie, comme le résidentiel.

L’élément principal de la détermination de sa valeur est l’emplacement et l’utilisation.

Dans cet article, nous aborderons l’importance de l’immobilier dans les actifs des ménages et analyserons leur rentabilité, y compris la comparaison avec la rentabilité des actions et des obligations.

Notre maison est-elle ou non un investissement?

Il s’agit d’une question plutôt controversée.

La plupart des universitaires et des experts en gestion de l’investissement et du patrimoine comprennent que notre maison n’est pas un investissement, mais un atout.

Ils ne le considèrent comme un actif que parce qu’il n’est pas assez liquide pour être pris comme un investissement, le mettant davantage au-dessus des œuvres d’art et autres objets de collection ou même de notre voiture.

Il est à noter que certains experts plus puristes considèrent même que notre logement n’est même pas un atout, mais plutôt un bien que nous consommons et qui nous fournit un abri.

Vous comprenez que la maison dans laquelle nous vivons peut être d’un bien à un investissement.

C’est un bien que nous utilisons, que nous n’avons pas la perspective de négocier ou de vendre dans un délai raisonnable, avec lequel nous développons une relation plus affective ou sentimentale que rationnelle et émotionnelle.

À notre avis, notre maison est certainement un actif.

En fait, les différentes entités financières, et pas seulement, le classent comme un actif réel, et non financier, une partie intégrante des actifs des familles, étant pour beaucoup le plus grand actif.

Nous considérons également qu’il peut être considéré comme un investissement tant que nous sommes disponibles pour l’aliéner lorsque nous le voyons ou en avons besoin.

En outre, lors de l’évaluation de sa rentabilité, tous les coûts et charges qui en découlent, y compris les coûts des prêts hypothécaires (le cas échéant), les frais d’assurance et d’entretien, ainsi que le coût d’opportunité d’un revenu équivalent peuvent être déduits.

Dans la plupart des pays, l’immobilier est la partie la plus importante du patrimoine des ménages

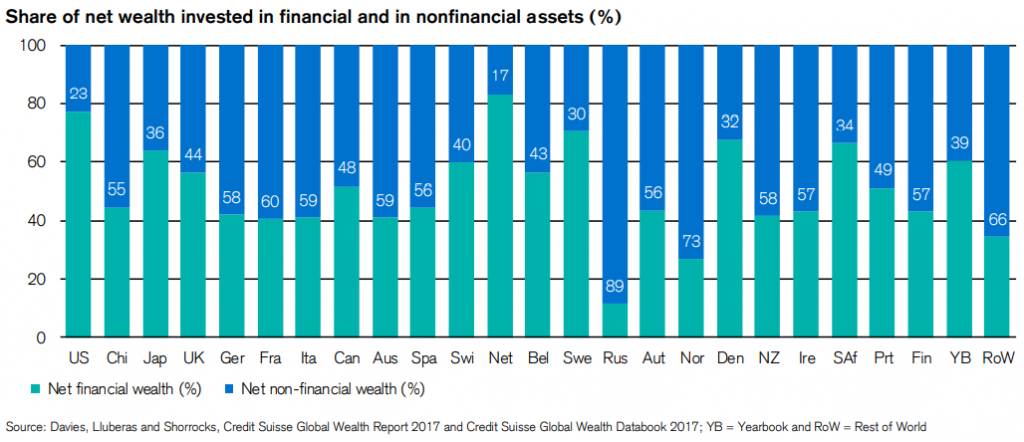

Dans la plupart des pays, les actifs non financiers, où l’immobilier est la principale composante, ont un poids plus important que les actifs financiers dans la valeur nette des ménages, comme nous pouvons le voir dans cette étude du Credit Suisse réalisée en 2017.

Les exceptions sont les pays les plus développés tels que les États-Unis, de nombreux pays nordiques, la Suisse, le Japon et le Royaume-Uni, où les actifs financiers ont le plus de poids.

Il convient de souligner que dans ces données, l’actif immobilier propre est inclus dans ces valeurs de richesse ou d’actifs personnels.

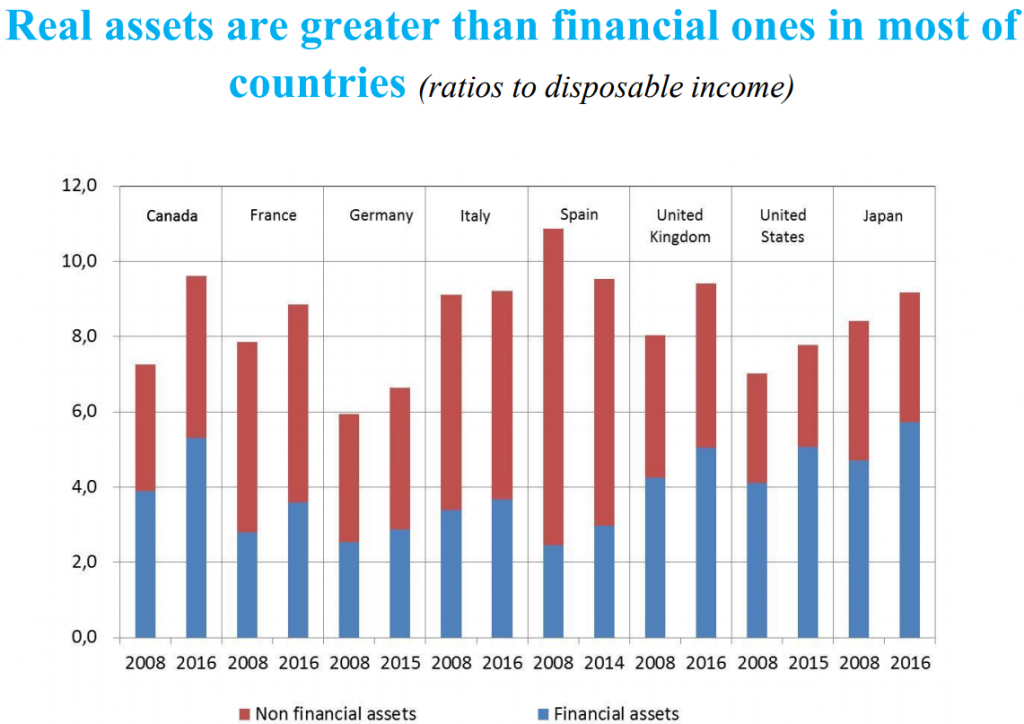

Les actifs réels sont également plus pertinents que les actifs financiers lorsqu’ils sont mesurés en pourcentage du revenu disponible des ménages, en particulier dans les pays européens:

Les facteurs qui distinguent l’allocation entre les pays sont généralement six ordres, certains spécifiques à l’immobilier et d’autres aux investissements en général.

En ce qui concerne l’immobilier spécifique, le premier facteur est l’abordabilité qui peut être évaluée par la relation entre le prix de la maison et les salaires, le revenu ou la richesse.

Deuxièmement, la valeur relative de l’actif, généralement mesurée entre la valeur de l’achat de la maison par rapport à celle du bail.

Troisièmement, la mobilité de la main-d’œuvre, dans la mesure où plus la mobilité est grande, plus la prédisposition à acheter en raison des coûts de transaction est faible.

De plus, il existe 4 autres facteurs non spécifiques, mais liés aux investissements en général.

Premièrement, le niveau de richesse moyen plus élevé des ménages, ce qui conduit généralement à une plus grande allocation aux actifs financiers.

Deuxièmement, un marché des capitaux plus évolué se traduit par un investissement financier plus important.

Troisièmement, un système de protection sociale inférieur à celui d’autres pays ayant le même degré de développement rend nécessaire de fournir des investissements financiers supplémentaires à la retraite.

Quatrièmement, une culture moins enracinée appartenant à la maison elle-même et une mobilité géographique plus faible.

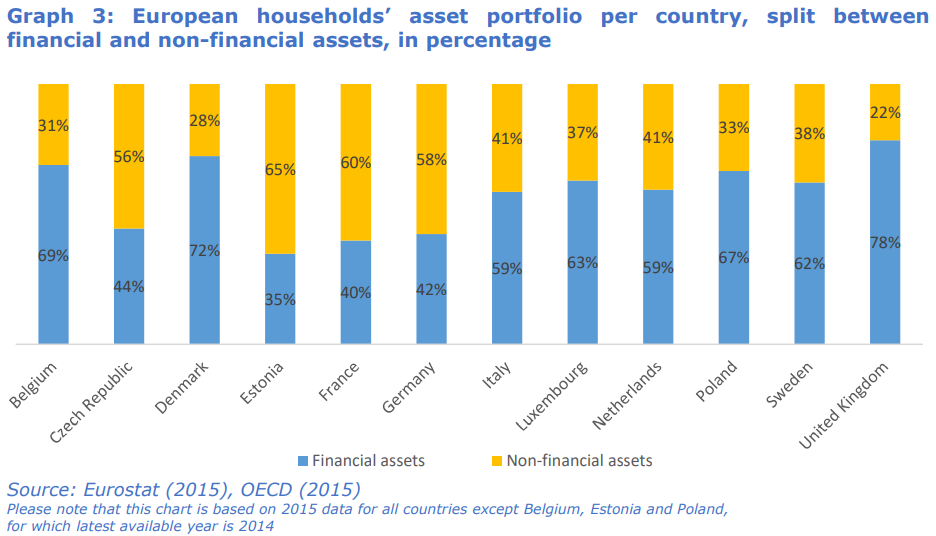

Le graphique suivant se concentre sur la réalité européenne:

Tous les facteurs ci-dessus expliquent pourquoi l’immobilier est particulièrement important dans les pays du sud de l’Europe.

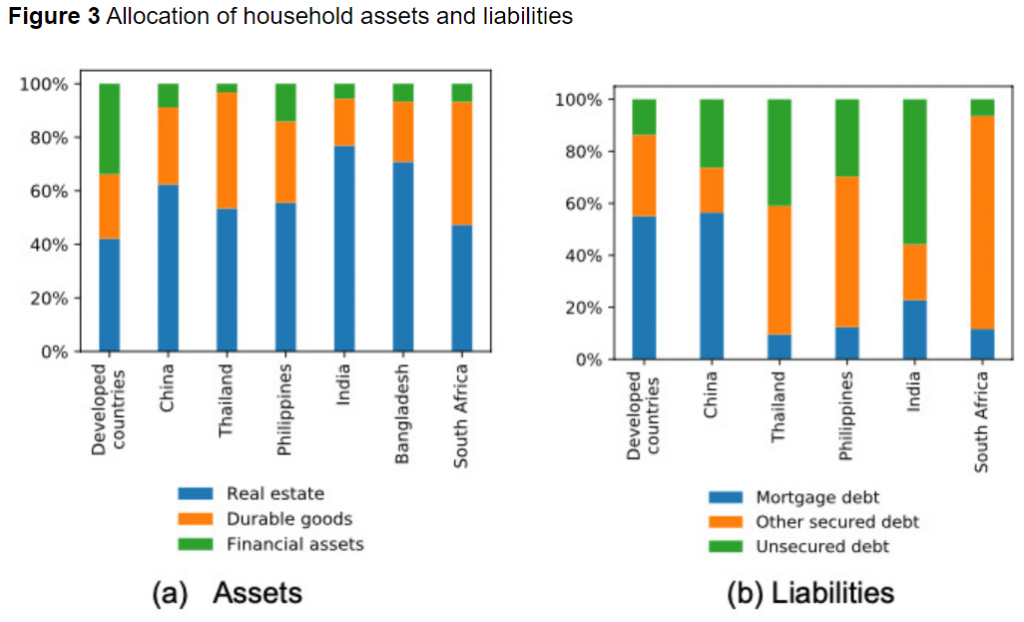

Dans les pays émergents, le poids des actifs non financiers, en particulier de l’immobilier, est encore plus important :

Dans les grandes économies émergentes telles que la Chine, l’Inde et l’Afrique du Sud, l’immobilier représente entre 50% et près de 80% de la richesse totale. Les raisons sont les mêmes, dans de nombreux cas l’absence d’alternatives d’investissement disponibles.

{kind=link}