Dans les pays plus riches, les ménages détiennent la plupart de leurs actifs en les investissements plutôt que l’épargne, contrairement aux pays moins riches

Les familles des pays les plus riches disposent d’une richesse 5 fois supérieure au revenu revenu annuel net disponible

Qui investit le plus dans le monde ? Comment la richesse des ménages est-elle répartie dans les différents pays ? Il y a des préférences ou des différences marquées entre l’épargne et les investissements ?

Ce sont des questions pertinents pour comprendre s’il existe des facteurs et quels facteurs sont à l’origine de les différences dans les choix d’investissement des ménages.

Dans les pays plus riches, les ménages détiennent la plupart de leurs actifs en les investissements plutôt que l’épargne, contrairement aux pays moins riches

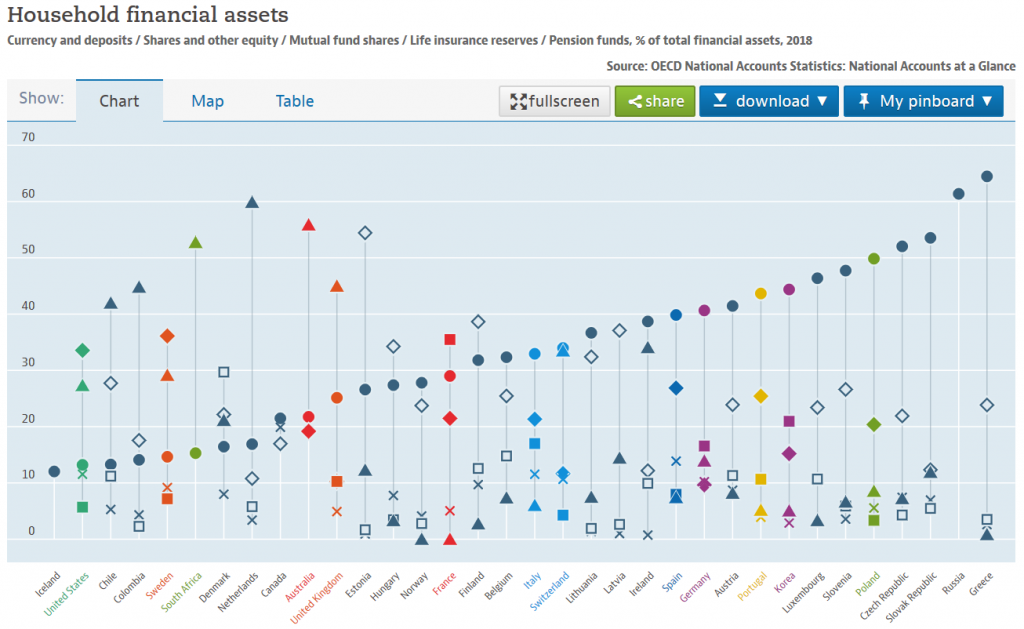

L’OCDE présente régulièrement la distribution de la richesse moyenne des ménages dans les pays entre les liquidités ou l’épargne (monnaie et dépôts) et les investissements, répartis par directement en actions, en titres autres qu’actions (essentiellement (obligations), en fonds d’investissement, en produits d’assurance, en fonds communs de placement les pensions et autres.

Le graphique suivant montre cette répartition pour l’année 2018 en classant les différents pays en fonction du poids des composantes d’épargne et d’investissement :

Household accounts – Household financial assets – OECD Data

Il n’a pas été possible d’inclure tous les composants sur le même graphique, à l’exclusion du pourcentage de investissements directs dans des titres autres que des actions (principalement des obligations), en est le moins significatif, avec une moyenne de 2,5 % et une fourchette allant de 0,2 % à 0,4% en Australie et au Royaume-Uni et 6,2% et 7% aux États-Unis et en Italie. Le Portugal est à 2,7%.

Vous pouvez prendre le les résultats suivants pour les ménages moyens de l’OCDE :

- Le Portugal est l’un des pays où l’on trouve le plus l’épargne (près de 50 %) et moins d’investissements, au niveau des pays les plus pauvres de l’OCDE et seulement dépassé par le Japon, dans les pays les plus riches (effet combiné de la baisse du marché boursier japonais de plus de 75 %, ou la stagnation économique entre 1990 et 2010, et le vieillissement) ;

- La grande majorité des pays avancés, à commencer par les États-Unis (moins de 15 %), la Suède, Le Danemark, les Pays-Bas, le Canada, l’Australie, le Royaume-Uni et la France sont parmi les pays qui ont un poids plus élevé des investissements et plus faible de l’épargne en termes de composition de la richesse financière ;

- En termes d’investissements, la qui est présente dans presque tous les pays avancés est la des investissements directs en actions, qui représentent entre 20 et 30 % des actifs dans ces pays ;

- Certains pays ont une forte pondération des pensions dans le total des actifs, représentant entre 25% et 50%, comme c’est le cas des États-Unis, de la Suède, de la Hollande, de l’Australie, du Royaume-Uni et de l’Irlande ; au Portugal, les fonds de pension ont un poids inférieur à 10 % ;

- Les fonds d’investissement ont un poids plus ou moins constant entre les pays, entre 5 % et 10 %.

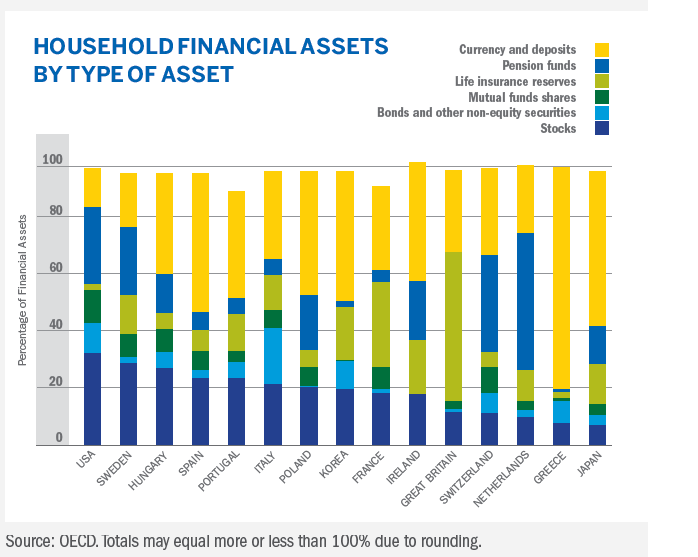

Le graphique suivant la même information sur la répartition du patrimoine financier des ménages dans le monde selon l’OCDE pour un nombre plus restreint de pays, permettant un une meilleure et plus facile visualisation de cette réalité :

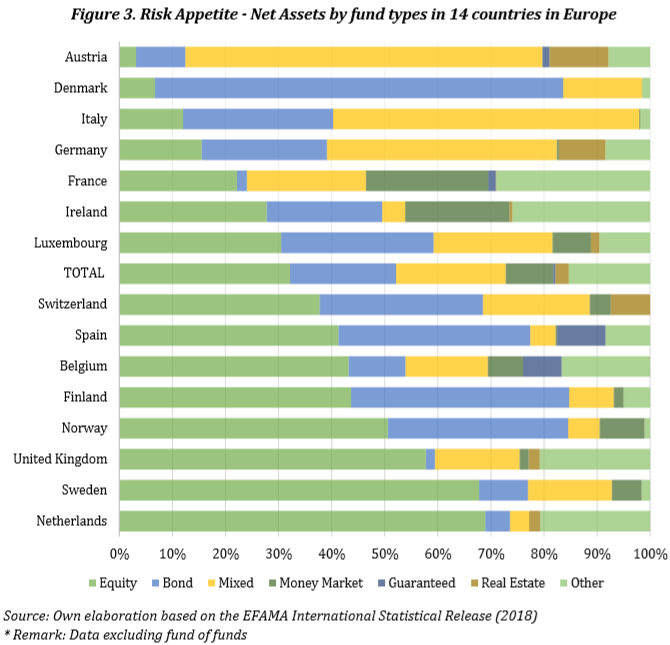

Le graphique suivant montre les allocations d’actifs dans les fonds d’investissement de 14 pays européens en 2018 :

Les principales conclusions sont les suivants :

- Dans ces 14 pays, en moyenne, plus de 30% sont investis dans des fonds d’actions, 20% dans des fonds d’obligations, 15% dans des fonds mixtes et 30% répartis entre les fonds de trésorerie, de capital garanti et les autres.

- D’une manière générale, plus le pays est développé, en termes de développement économique, de niveau de richesse et de degré de le développement des marchés de capitaux, plus la préférence est grande pour l’investissement dans des fonds d’actions . Aux Pays-Bas, en Suède, au Royaume-Uni, en Norvège, en Belgique et en Suisse. les allocations les plus importantes sont dans les fonds d’actions, contrairement au Danemark, l’Italie et l’Allemagne, où l’investissement prédominant est dans les fonds obligataires. et mixtes ;

- Les allocations sélectives et directes dans les deux principaux actifs, actions et obligations prédominent, au détriment des actifs mixtes ou équilibrés. Les fonds mixtes ne sont significatifs qu’en Autriche, en Italie et en Allemagne.

En conclusion : les familles des pays plus avancés investissent davantage et contribuent davantage pour les fonds de pension. Les ménages dans les pays moins riches font habituellement plus d’épargne, que ce soit en monnaie ou en dépôts bancaires.

Indépendamment des raisons, il y a une certitude : en investissant davantage, les familles des pays riches sont plus riches et ceux des plus pauvres reste pauvres, ce qui accentue leur les inégalités.

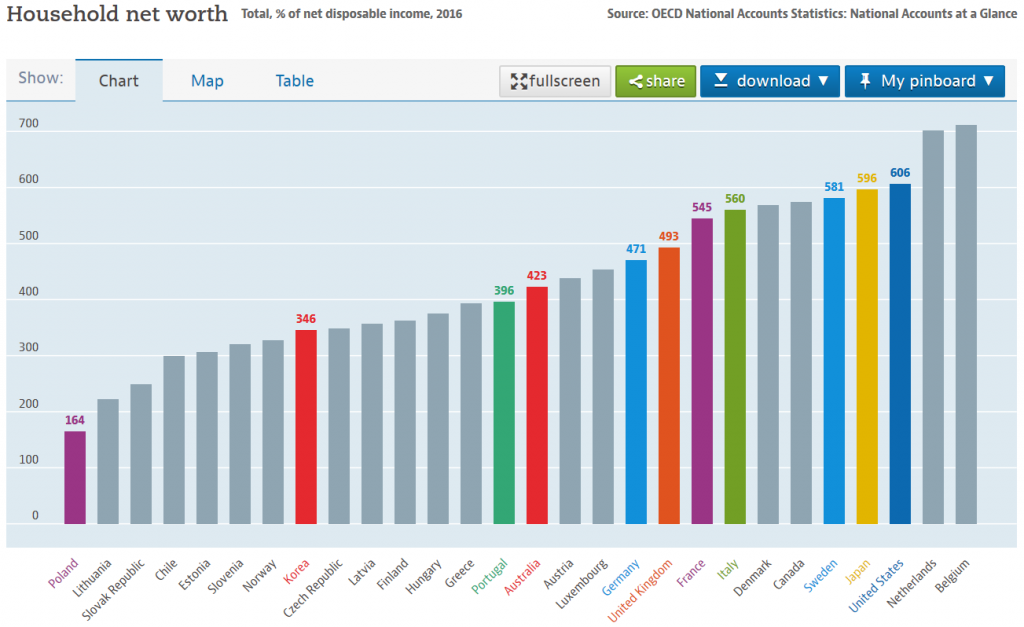

Le ménage moyen des pays les plus riches possède une richesse 5 fois du revenu annuel net disponible

L’OCDE publie également le patrimoine des ménages en pourcentage du revenu disponible, les données les plus récentes portant sur année 2016 :

Les familles des pays les plus riches ont un patrimoine moyen évalué entre 5 et 6 fois leurs revenus disponibles et les plus pauvres entre 1,5 et 3 fois. Le Portugal a une richesse moyenne de près de 4 fois le revenu disponible.

Pour que l’image reste compléte Il est nécessaire d’examiner le revenu disponible du des ménages dans les différents pays, corrigés pour la parité de pouvoir d’achat.

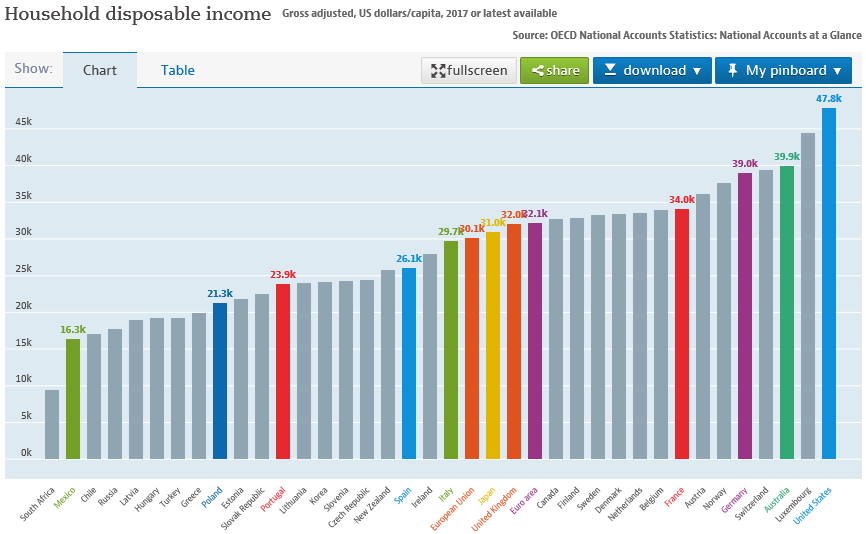

L’OCDE publie également ces données étant les plus récentes de 2017 :

Les États-Unis sont à la tête de la avec près de 50 000 $ de revenu annuel moyen disponible. L’Union européenne atteint 30 000 dollars et le Portugal se situe à 21 300 dollars.

La question reste de savoir dans quelle mesure les réalités du niveau de richesse et de développement, socio-économiques, marchés financiers, différences culturelles, importance des marchés financiers, l’éducation financière, les modèles fiscaux ou d’autres raisons, expliquent ces différences.

Il est également nécessaire de répondre que ces données concernent les ménages en moyenne peuvent être influencée et biaisée par les inégalités dans la répartition des revenus et la richesse au niveau des pays individuels.

{kind=link}