En los países países más ricos, los hogares tienen la mayor parte de sus activos en inversiones en lugar de ahorros, en contraste con los países menos ricos

Las familias de los países más ricos tienen una riqueza 5 veces superior a los ingresos netos disponibles

Quién invierte más en el mundo? ¿Cómo se distribuye la riqueza de los hogares en los distintos países? Hay ¿preferencias o marcadas diferencias entre el ahorro y la inversión?

Estas son preguntas relevantes para comprender a que se deben las diferencias en las elecciones de inversión de los hogares.

En los países países más ricos, los hogares tienen la mayor parte de sus activos en inversiones en lugar de ahorros, en contraste con los países menos ricos

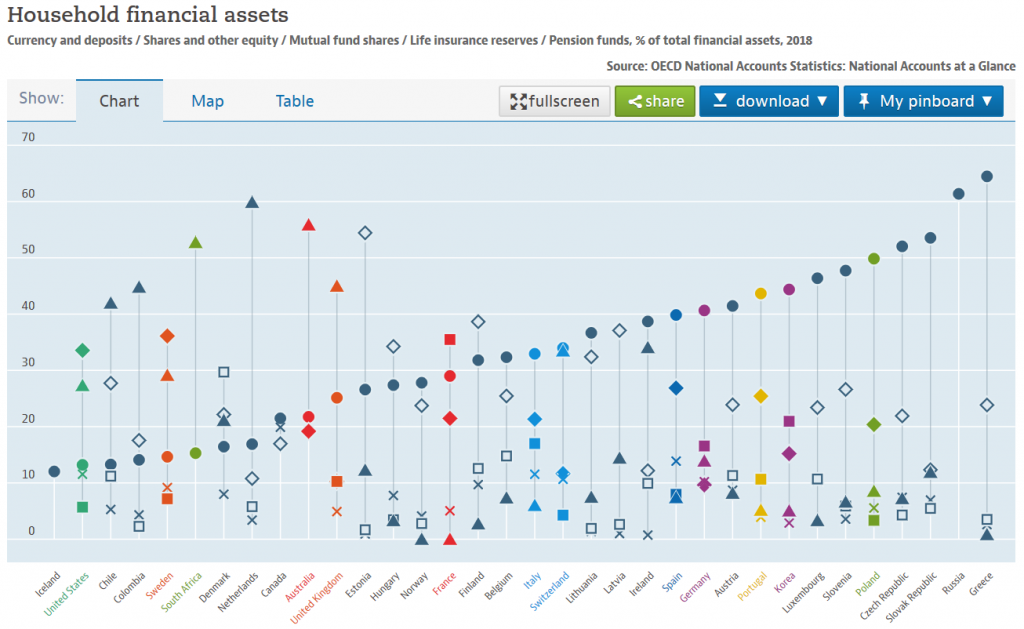

La OCDE se encarga periódicamente de presentar la distribución de la riqueza media de los hogares en los distintos países entre la liquidez o el ahorro (moneda y depósitos) y las inversiones, distribuidas directamente en acciones, valores distintos de las acciones (principalmente bonos), en fondos de inversión bonos), en fondos de inversión, en productos de seguros, fondos de pensiones y otros.

El siguiente gráfico muestra esta distribución para el año 2018 clasificando los distintos países por el peso de la componentes de ahorro frente a los de inversión:

Household accounts – Household financial assets – OECD Data

No fue posible incluir todos los componentes en el mismo gráfico, y se excluyó la porcentage de inversión directa en valores distintos de las acciones (principalmente bonos), ya que es el menos significativo, con una media del 2,5% y variando entre el 0,2% y el 0,4% en Australia y el Reino Unido y el 6,2% y el 7% en Estados Unidos e Italia. En Portugal es el 2,7%.

Se pueden extraer las siguientes conclusiones para los hogares medios de la OCDE:

- Portugal es uno de los países con mayor ahorro (casi el 50%) y menos inversión, al nivel de los países más pobres de la OCDE y sólo superado por Japón, en los países más ricos (efecto combinado de la caída de la bolsa japonesa en más de un 75%, o el estancamiento económico entre 1990 a 2010, y el envejecimiento);

- La gran mayoría de los países avanzados, empezando por Estados Unidos (menos del 15%), Suecia, Dinamarca, Países Bajos, Canadá, Australia, Reino Unido y Francia son algunos de los países mayor peso de las inversiones y menor del ahorro en la composición de la riqueza financiera;

- En cuanto a las inversiones, el componente que está presente de forma generalizada en casi todos los países avanzados es la inversión directa en renta variable, que representa entre el 20% y el 30% de los activos activos en estos países;

- Hay países con un gran peso de los fondos de pensiones en los activos totales, representando entre el 25% y el 50%, como es el caso Estados Unidos, Suecia, Holanda, Australia, Reino Unido e Irlanda. En Portugal, los fondos de pensiones tienen un peso inferior al 10%;

- Los fondos de inversión tienen un peso más o menos constante en los distintos países entre el 5% y el 10%.

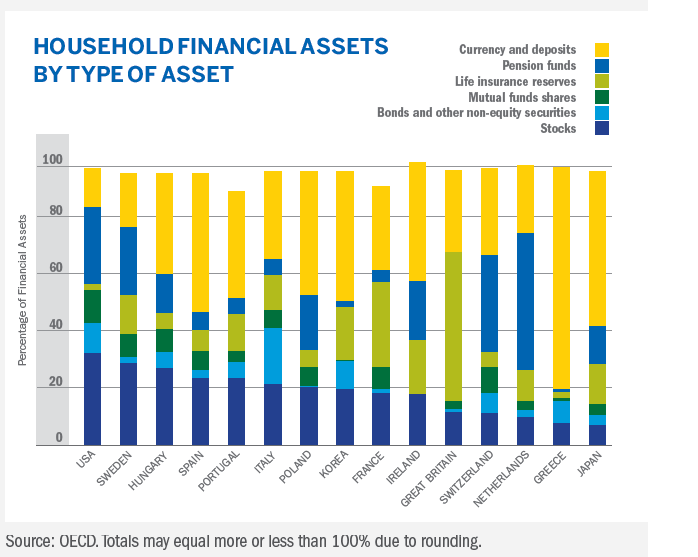

El siguiente gráfico muestra la misma información que el desglose de la riqueza financiera de los hogares en el mundo según la OCDE para un número más restringido de países, lo que permite una mejor y más fácil visualización de esta realidad:

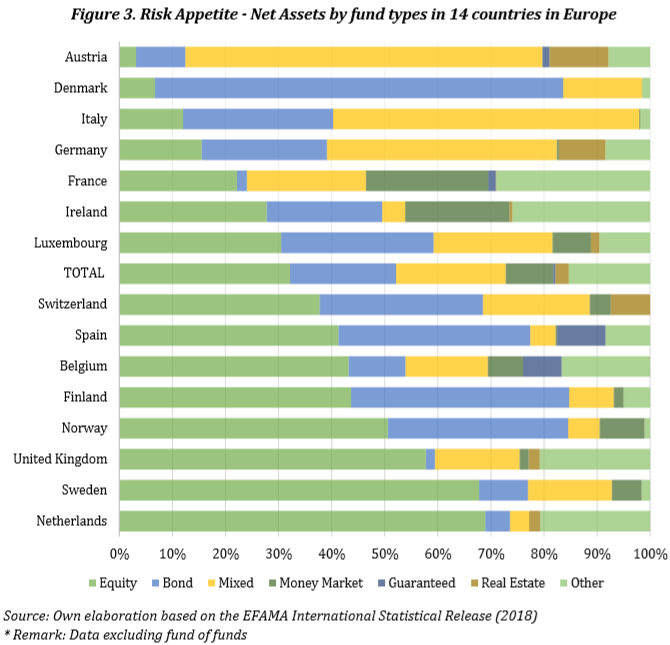

El siguiente gráfico muestra las asignaciones de activos en fondos de inversión en 14 países europeos en 2018:

Las principales conclusiones son son los siguientes:

- En estos 14 países, una media de más del 30% son invertidos en fondos de renta variable, el 20% en fondos de renta fija, el 15% en fondos mixtos y el 30% en fondos de tesorería, capital garantizado y otros fondos.

- En general, cuanto más desarrollado es el paíse, en términos de desarrollo económico, nivel de riqueza y grado de desarrollo de los mercados de capitales, mayor será la preferencia por invertir en fondos de renta variable. En los Países Bajos, Suecia, Reino Unido, Noruega, Bélgica y Suiza las mayores asignaciones están en fondos de renta variable, en contraste con Dinamarca, Italia y Alemania, donde la inversión predominante son los fondos de bonos y mixtos ;

- Predominan las asignaciones selectivas y directas en los dos activos principales, la renta variable y la renta fija, en detrimento de los mixtos o equilibrados. Los fondos mixtos sólo son significativos en Austria, Italia y Alemania.

En resumén: Las familias de los países más avanzados invierten más y contribuyen más para los fondos de pensiones. Los hogares de los países menos ricos suelen hacer más ahorros, ya sea en moneda o en depósitos bancarios.

Independientemente de las razones, una cosa es cierta: invirtiendo más, los hogares de los países ricos se quédan más ricos y los de los países menos desarrollados se empobrecen, acentuando desigualdades.

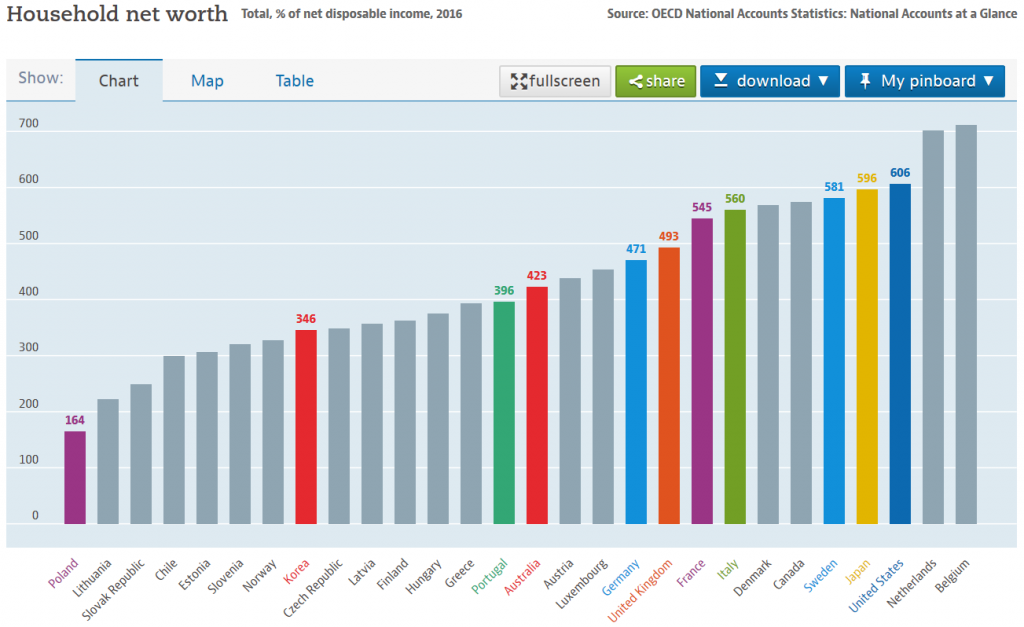

El hogar medio de los países más ricos tiene una riqueza de 5 veces la renta neta anual disponible

La OCDE también publica publica regularmente la riqueza de los hogares como porcentaje de la renta disponible, con los últimos datos del año 2016:

Las familias de los países más ricos tienen una riqueza media valorada entre 5 y 6 veces su renta disponible y las más pobres entre 1,5 y 3 veces. Portugal tiene una riqueza media de casi 4 veces la renta disponible.

Para que la imagen sea completa, tenemos que ver cómo la renta disponible ingresos en los distintos países, corregidos por la paridad de poder adquisitivo.

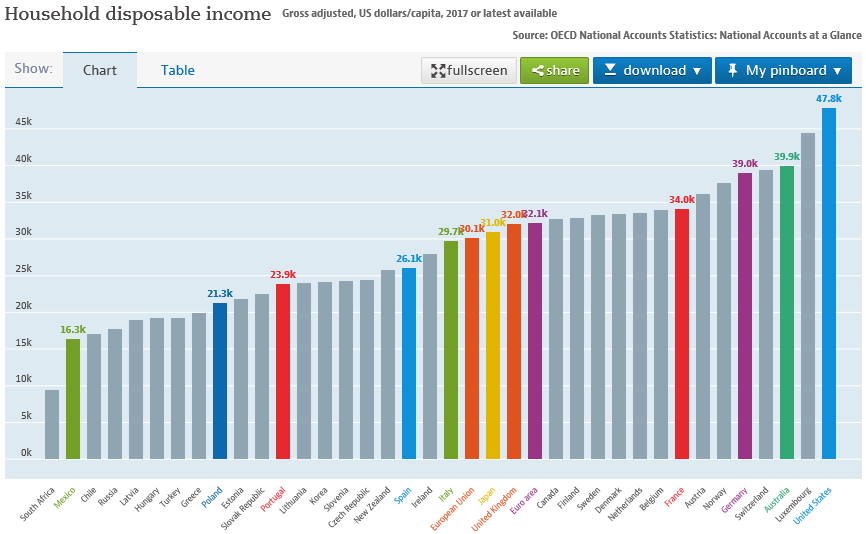

La OCDE también publica estos datos, siendo los más actuales los de 2017:

Estados Unidos encabeza el grupo con casi 50.000 dólares con casi 50.000 dólares de renta media anual disponible. La Unión Europea La Unión alcanza los 30.000 dólares y Portugal se sitúa en los 21.300 dólares.

Queda por saber hasta qué punto las realidades de riqueza y nivel de desarrollo, diferencias socioeconómicas, financieras, culturales, importancia del mercado financiero, educación financiera, modelos fiscales u otras razones, explican estas diferencias.

También hay que tener en cuenta que que estos datos son para los hogares en términos medios y pueden estar influenciados y sesgados por las desigualdades en la distribución de los ingresos dentro de cada país.

{kind=link}