La raison et la logique sont les facteurs de décision les plus importants de l’acte. Nous ne faisons que ce qui a du sens pour nous et qui a un but. Ce n’est qu’alors que vient comment, combien, dans quoi, quand et où… 5 bonnes raisons d’investir dans les obligations

# 1: Parce que les obligations sont un actif financier avec des rendements supérieurs à l’inflation, bien que beaucoup plus faibles que les rendements des actions

#2: Parce que les obligations sont à faible risque et beaucoup moins risquées que les actions

# 3: Parce que nous avons des dépôts et des économies en excès qui ne rapportent rien de matériel, qui auraient de meilleurs rendements avec un faible risque s’ils étaient investis dans des obligations

#4 : Parce que la diversification des investissements entre actions et obligations nous permet d’équilibrer rendements et risques, et de les ajuster à notre profil de risque personnel

#5 : Parce qu’il faut la stabilité du revenu des obligations, et surtout son effet atténuant du risque d’investissements en actions

# 1: Parce que les obligations sont un actif financier avec des rendements supérieurs à l’inflation, bien que beaucoup plus faibles que les rendements des actions

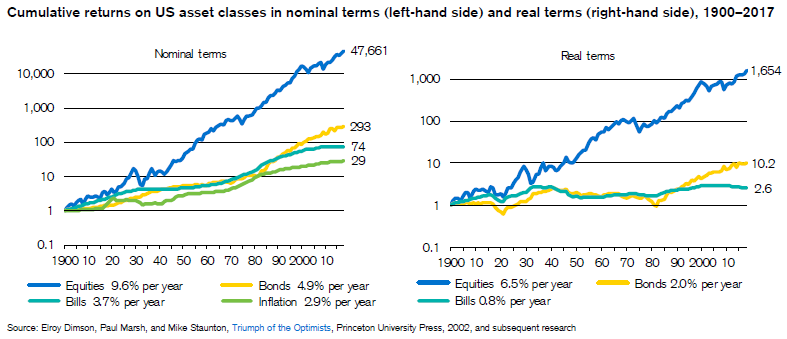

Le graphique suivant montre le rendement annuel moyen des investissements dans les actions de grandes entreprises, les obligations du Trésor à 10 ans et les billets du Trésor à 3 mois pour les États-Unis au cours de la période de 1900 à 2017 :

Le rendement annuel moyen des obligations du Trésor était de 4,9 % en termes nominaux et de 2,0 % en termes.

Ces valeurs sont très en deçà des taux de rendement annuels moyens des actions des grandes entreprises, 9,6 % et 6,5 %, respectivement en termes nominaux et réels.

Cependant, ils l’emportent sur les taux de rendement des bons du Trésor et le taux d’inflation, 3,7% et 2,9%, respectivement en termes nominaux et réels (qui constituent l’un des principaux investissements à court terme réalisés par les banques commerciales, et servent de référence pour fixer le seuil supérieur des taux de dépôt et des comptes d’épargne.

Un dollar investi dans des obligations du Trésor en 1900 aurait généré un capital de 293 $ en 2017, loin des 47 661 $ gagnés en investissant dans les actions de grandes sociétés, mais aussi loin des seuls 29 $ obtenus en billets du Trésor.

En termes de pouvoir d’achat, ce dollar aurait donné 10,2 $ en 2017, contre 1,654 $ pour l’investissement en actions, mais de loin supérieur aux maigres 2,6 $ fournis par les billets du Trésor.

Devoir attendre 117 ans dans des dépôts à terme et des comptes d’épargne qui, au mieux, permettront à peine plus que de doubler le capital n’a aucune logique lorsqu’il existe d’autres options à faible risque avec de bien meilleurs rendements que les obligations d’État.T

Ainsi, l’investissement dans les obligations du Trésor a un rendement beaucoup plus faible que celui dans les actions des grandes entreprises, mais est clairement supérieur au taux d’inflation et aux taux des dépôts à terme et des comptes d’épargne. Cela signifie que les dépôts et les comptes d’épargne ne doivent être effectués que pour l’argent dont nous avons besoin au quotidien, pour vivre à court terme et pour répondre aux besoins financiers jusqu’à 1 an.

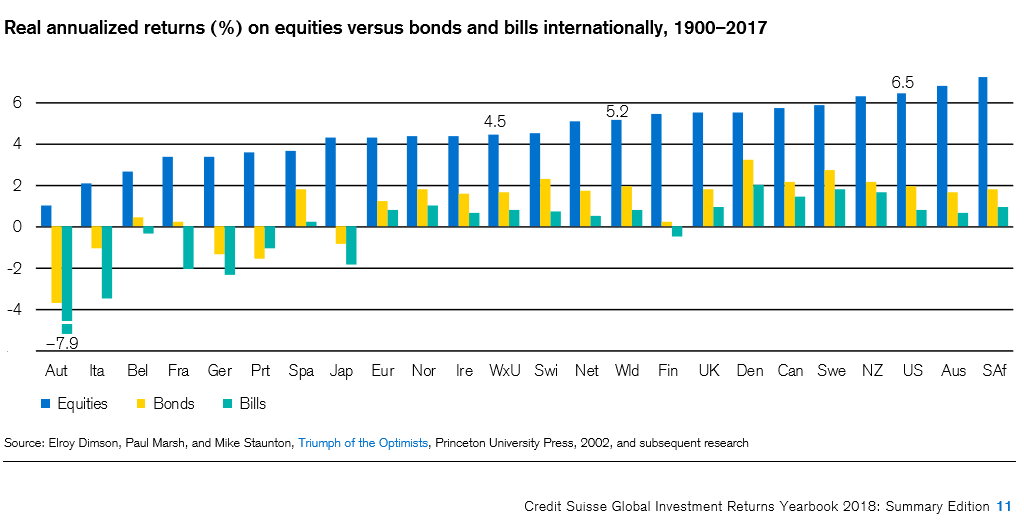

Le graphique suivant montre la différence des taux de rendement annuels moyens entre les actions des grandes entreprises et ceux des bons du Trésor et des bons du Trésor pour plusieurs pays au cours de la même période de 1900 à 2017 :

La situation est similaire à celle des États-Unis, mais révèle des différences intéressantes. Les différences dans les taux de rendement annuels moyens sont positives dans la plupart des pays, mais il y a certains pays où elles étaient négatives.A Il s’agit principalement des pays qui ont été impliqués dans des guerres majeures ou des économies faibles et endettées, dans lesquels il y a eu des grâces ou des restructurations de dettes souveraines et/ou des périodes d’hyperinflation.

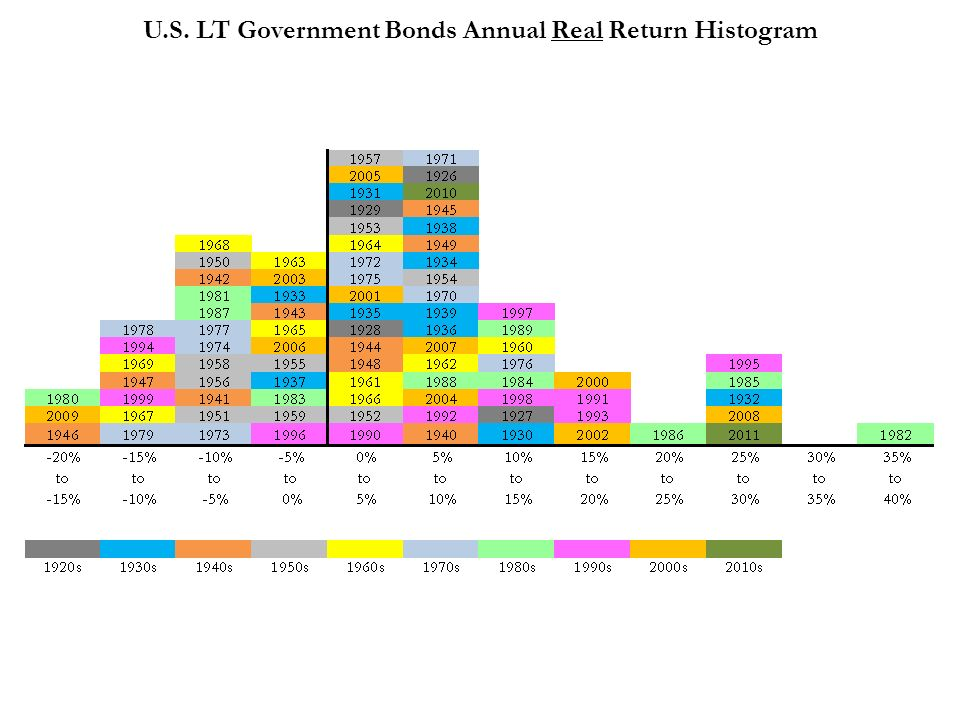

Le graphique suivant montre la répartition des taux de rendement annuels moyens réels des obligations d’État américaines à 10 ans entre 1926 et 2011 :

Dans plus des 2/3 des années, l’obligation du Trésor à 10 ans a fourni des rendements réels positifs. Cependant, les années où ces taux étaient quelque chose de négatif, avec des pertes supérieures à 10%, étaient généralement associées à des périodes de forte inflation. On constate également que des taux de rendement réels plus élevés, supérieurs à 10 %, ont été observés depuis les années 1980, au cours des 30 dernières années, connues sous le nom de période fortement avantageuse pour les obligations (« long marché haussier des obligations »).V

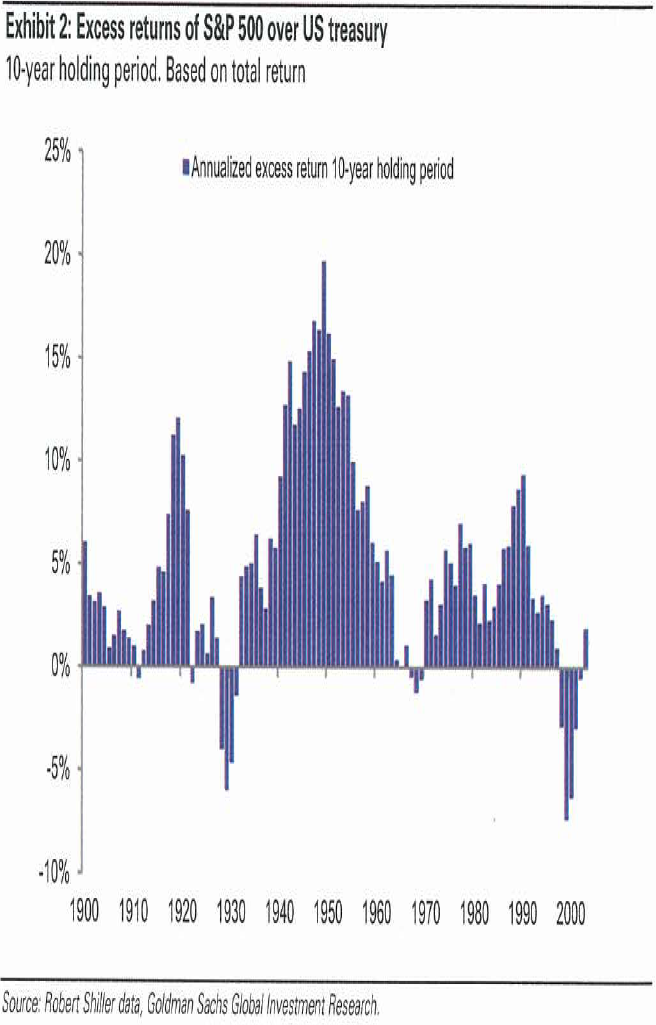

Le graphique suivant montre la différence entre les taux de rendement annualisés pour les périodes de 10 ans d’investissement dans les actions de grandes entreprises et les obligations d’État aux États-Unis entre 1900 et 2014 :

Il y a peu d’années où les taux annuels de rendement des investissements pour des périodes de 10 ans en obligations ont surperformé ceux des actions des grandes entreprises : plus précisément sont de 14 ans sur 114. Ils se sont produits principalement dans deux périodes de crises financières, la grande dépression et la conjonction de la bulle technologique avec la grande crise financière.

#2: Parce que les obligations sont à faible risque et beaucoup moins risquées que les actions

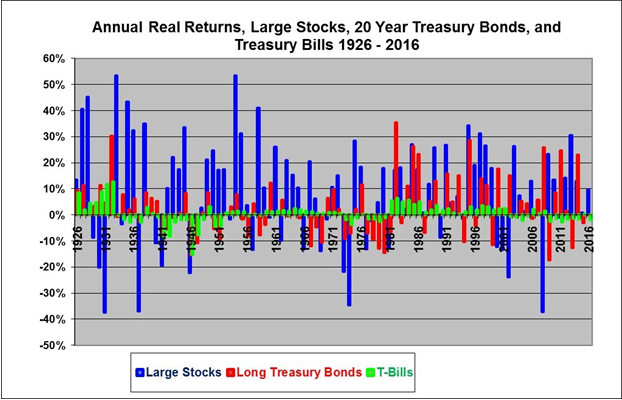

Le graphique suivant montre les rendements réels annuels des investissements dans les actions de grandes entreprises, les obligations du Trésor à 20 ans et les bons du Trésor à 3 mois, pour les États-Unis, entre 1926 et 2016 : 2016:

Nous constatons que les rendements réels des grandes actions, représentés par la ligne bleue, sont beaucoup plus élevés que ceux des autres actifs en moyenne, mais présentent également une plus grande variabilité ou fluctuation.

Au cours de ces 90 années, nous avons eu environ 30 ans avec des rendements réels négatifs des actions, 7 ans au cours desquels ceux-ci étaient supérieurs à -20% (il est également vrai qu’il y a eu plus d’années avec des rendements positifs qui ont dépassé les +20%).

Les rendements réels des obligations du Trésor ont beaucoup moins fluctué et aucune année n’a atteint le niveau de -20 % (les bons du Trésor ont une volatilité plus faible, mais un rendement réel moyen nettement inférieur).A

C’est cette variabilité ou fluctuation des rendements qui est connue sous le nom de volatilité ou de risque (en particulier dans ses manifestations négatives) des investissements.

Le risque d’investir dans les obligations est assez faible que dans les actions (les rendements plus élevés correspondent à un risque plus élevé et vice versa: il n’y a pas de déjeuner gratuit dans la finance).

L’augmentation de la durée des investissements ou de la période d’investissement réduit le risque, à la fois pour les actions ou les obligations, mais plus pour les premières.

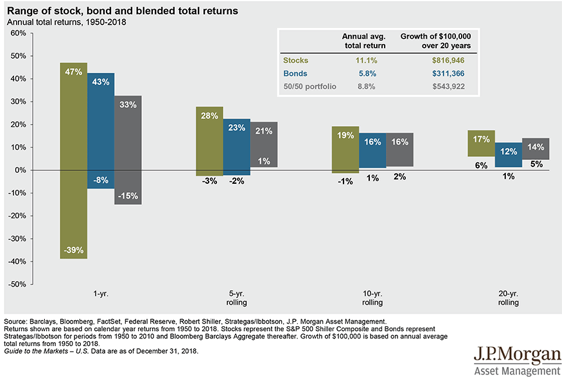

Le graphique suivant montre les valeurs maximales et minimales des rendements annualisés pour les périodes d’investissement de 1, 5, 10 et 20 ans, pour les grandes actions et les obligations d’État à 10 ans aux États-Unis, entre 1950 et 2018:

Si la valeur maximale des rendements d’investissement négatifs à 1 an de période d’investissement est très défavorable pour les actions par rapport aux obligations, pendant 5 ans et 10 ans, elle est pratiquement équivalente et pendant 20 ans, la situation est inverse.

Comme les fluctuations du marché sont essentiellement à court terme, dans lesquelles les corrections sont suivies de reprises, l’augmentation des périodes d’investissement dilue ces fluctuations. Les marges de fluctuation pour les deux actifs sont plus étroites et l’investissement dans les grandes actions est le plus favorable pour les périodes d’investissement égales ou supérieures à 5 ans.

Cette information montre que si nous avons un horizon de placement de 20 ans ou plus, nous devrions investir 100% de notre patrimoine dans de grandes actions, car non seulement notre rendement annuel moyen sera supérieur, mais le risque est également plus favorable. Nous pourrions même dire la même chose pour des horizons d’investissement de seulement 10 ans.

# 3: Parce que nous avons des dépôts et des économies en excès qui ne rapportent rien de matériel, qui auraient de meilleurs rendements avec un faible risque s’ils étaient investis dans des obligations

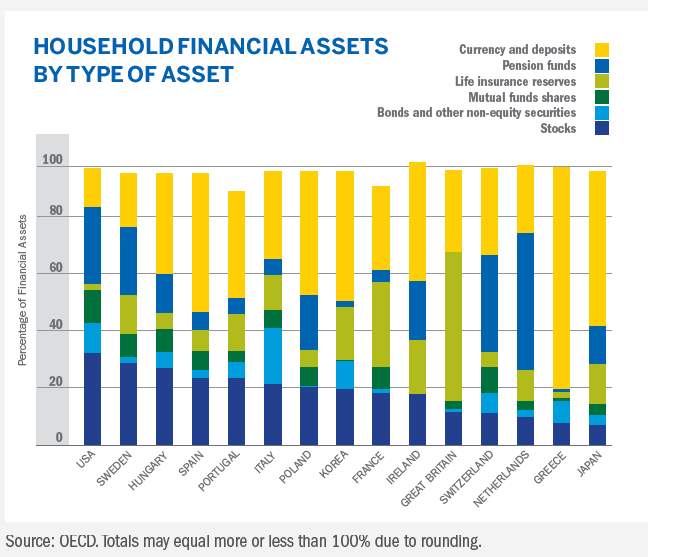

Le graphique suivant montre la répartition des actifs financiers des ménages dans de nombreux pays du monde :

Il existe un biais excessif pour les devises et les dépôts dans de nombreux pays tels que le Portugal, la France, l’Irlande, la Grèce, le Japon (qui devrait être lié à la crise financière des années 1990) et l’Europe de l’Est, avec des pourcentages de plus de 40%. Dans des pays comme les États-Unis, la Suède, l’Italie, la Suisse et les Pays-Bas, les investissements en actions et en obligations, directs et via des fonds de pension, des fonds communs de placement ou des réserves d’assurance-vie, dépassent 60%.

Une partie de l’explication peut être que certains des anciens pays sont moins riches, de sorte que la plupart des familles n’ont que de l’argent pour vivre au jour le jour.

Une autre serait que ces pays ont une littératie financière plus faible, ou que leurs actifs non financiers, tels que le logement, constituent une part importante de la valeur nette des ménages.

Cependant, plusieurs études indiquent que non seulement ceux-ci, mais dans tous les pays, les ménages ont tendance à avoir plus d’argent en monnaie et en dépôts qu’ils n’en ont besoin, que ce soit pour des raisons de commodité ou d’indulgence.

Nous avons vu précédemment que les rendements de ces économies sont très faibles. C’est l’une de ces situations où les comportements défavorables persistent en raison du manque d’incitations appropriées, car le coût d’opportunité est invisible (les familles ne réalisent pas l’argent qu’elles perdent pour ne pas avoir gagné ou l’avoir laissé partir).

#4: Parce que la diversification des investissements entre actions et obligations nous permet d’équilibrer rendements et risques, et de les ajuster à notre profil personnel

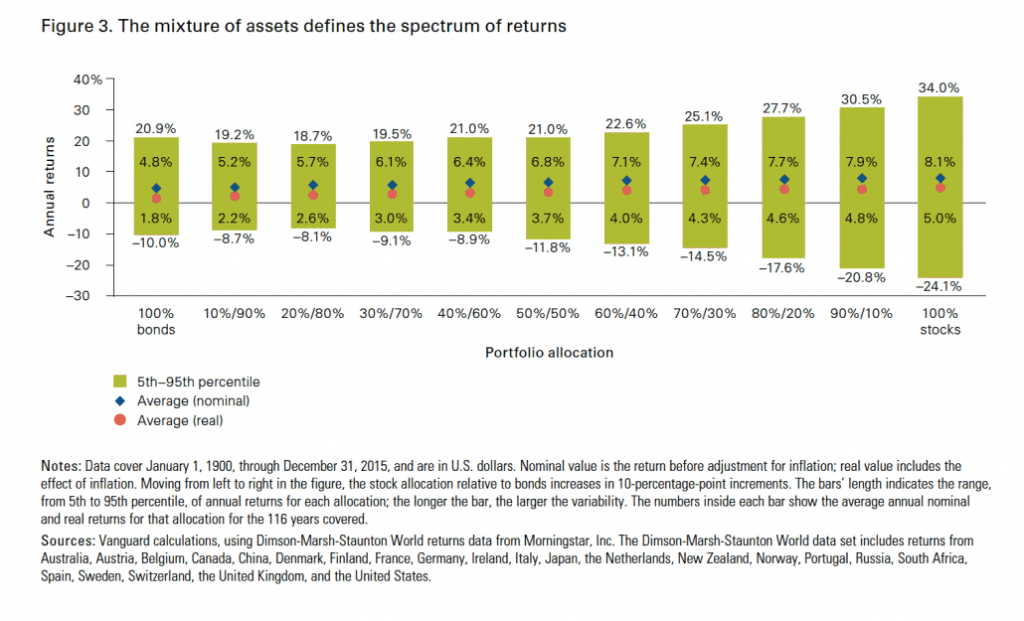

Le graphique suivant montre les rendements annuels moyens, en termes nominaux et réels (inflation déduite), ainsi que les rendements des meilleurs et des pires cas de 5 % obtenus par des combinaisons dans différentes proportions d’investissements dans de grandes actions et des obligations d’État à 10 ans, entre 1900 et 2015 :

Si nous investissons tous dans des obligations, nous aurions des rendements moyens de 4,8 % et de 1,8 %, respectivement en termes nominaux et réels. Le rendement annuel était de -10% dans 5% des pires années de + 20,9% dans les 5% des meilleures années.

Investir tout dans de grandes actions aurait eu des rendements moyens de 8,1% et 5,0%, en termes nominaux et réels, respectivement. Dans 5% des meilleures années, ce rendement était de + 34%, et dans 5% des pires années, était de -24,1%.I -24.1%.

La combinaison 50/50 aurait donné des rendements moyens de 6,8 % et 3,7 %, respectivement en termes nominaux et réels. Les valeurs des 5% des pires années et des 5% des meilleures années seraient respectivement de -11,8% et +22,6%.

Nous concluons que les obligations sont intéressantes pour les personnes conservatrices ou pour les situations avec une priorité sur la préservation des actifs.

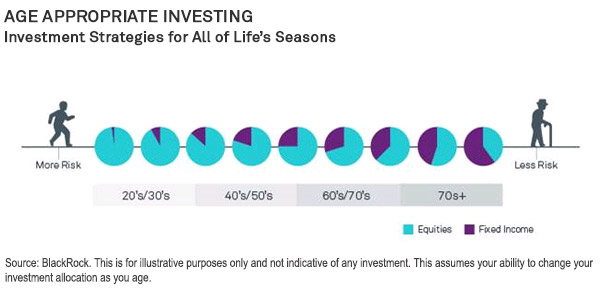

Comme l’augmentation de la période d’investissement réduit le risque, les professionnels de la gestion d’actifs utilisent des règles de diversification des investissements en fonction de l’âge de l’investisseur

Ayant déjà vu que l’augmentation de la période d’investissement atténue le risque pour les deux actifs, mais plus important encore pour les actions, il n’est pas surprenant qu’il existe une règle générique ou une recommandation d’allocation des investissements en fonction de l’âge de l’investisseur.

Le graphique suivant préparé par Blackrock, l’un des plus grands gestionnaires d’actifs au monde, met en évidence cette allocation basée sur l’âge :

Au début de notre vie active, presque tous les actifs devraient être investis dans des actions pour bénéficier du potentiel de leur appréciation le plus longtemps possible.

À partir de 40 ou 50 ans, nous devons commencer à allouer une partie de l’investissement aux obligations.

A partir de 70 ans, la plupart des actifs doivent être investis dans des obligations.

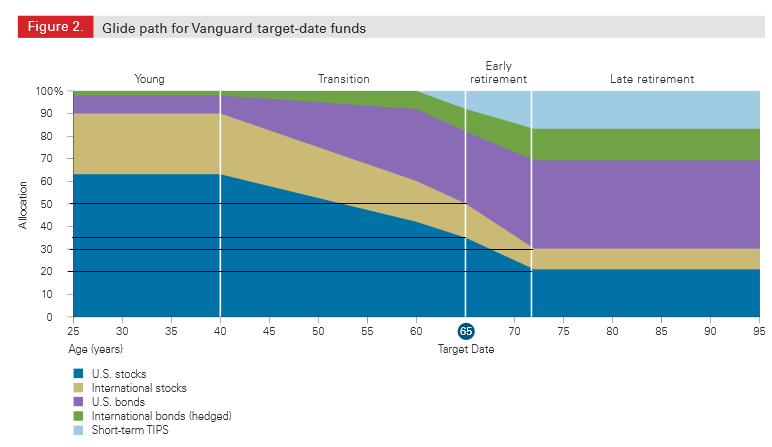

Les mêmes professionnels utilisent également des règles similaires sur la base de la date fixée pour l’objectif d’investissement, en particulier pour la retraite.

Le graphique suivant montre l’allocation faite par Vanguard, l’un des plus grands gestionanires d’actifs du monde, utilisé dans ces fonds pour la retraite à l’áge de 65 ans:

De 25 à 40 ans, les obligations ne représentent que 10%, augmentant progressivement à partir de là jusqu’à l’âge de 60 ans jusqu’à environ 40%.

Cette allocation passe à 50% à l’âge de la retraite et atteint le maximum de 70% à partir de 72 ans, se stabilisant, à partir de ce moment-là.

Les obligations sont utiles à partir de l’âge moyen, lorsque nous avons moins de 10 ou 20 ans pour ne pas courir le risque de pertes de richesse majeures, ou pour des situations ou des moments d’instabilité de notre vie personnelle où nous ne pouvons pas risquer des pertes financières (maladie ou chômage), afin d’assurer nos engagements financiers.

#5: Parce qu’il faut la stabilité du revenu des obligations, et surtout son effet atténuant du risque d’investissements en actions

Les obligations ont l’avantage d’apporter un revenu régulier et une stabilité à nos placements.

En outre, et peut-être leur plus grand avantage, sert à atténuer le risque d’investissement dans les actions.

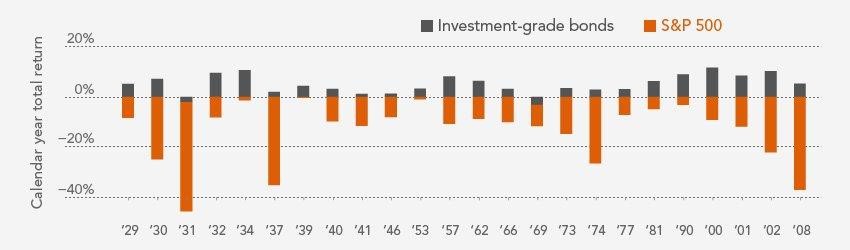

Le graphique suivant montre les rendements annuels des investissements dans les grandes actions et les investissements en obligations de première qualité, pour les États-Unis, pour les années entre 1929 et 2008 qui ont enregistré des pertes en actions:

Source: Fidelity Capital Markets, Investment Themes 2017

Au cours de presque toutes ces 24 années (sur un total de 80 ans) de pertes dans les actions, il y a eu des gains dans les obligations. Les exceptions étaient les années 1931 et 1969, bien qu’avec des valeurs négligeables.

Les obligations agissent comme une excellente composante de diversification pour accompagner les actions d’investissement, qui ont une plus grande capacité d’appréciation. Cette complémentarité est certainement leur plus grand avantage, surtout en période de stress ou de crise boursière.

Les obligations sont comme des parapluies protecteurs, surtout en période de crise grave sur les marchés.

Elles offrent stabilité.

Un autre avantage est qu’ils sont raisonnablement sûrs et avec des rendements plus intéressants que les dépôts et les comptes d’épargne.

Le plus grand avantage est l’effet de leur complémentarité avec les actions. Ils agissent et fournissent une protection, une police d’assurance ou un coussin lorsqu’ils sont combinés avec des actions (sans coût, mais avec un revenu). Ils sont la cane pour la vie et pour l’investissement dans les actions.

{kind=link}