À quoi s’attendre à partir de 2020, après une année au cours de laquelle de solides gains sur tous les marchés financiers ont surpris la plupart des investisseurs?

Résistant à l’échelle mondiale et contexte macro-économique équilibré, taux d’intérêt bas et atténuation des principaux problèmes géopolitiques les risques soutiennent les marchés boursiers

Résumé

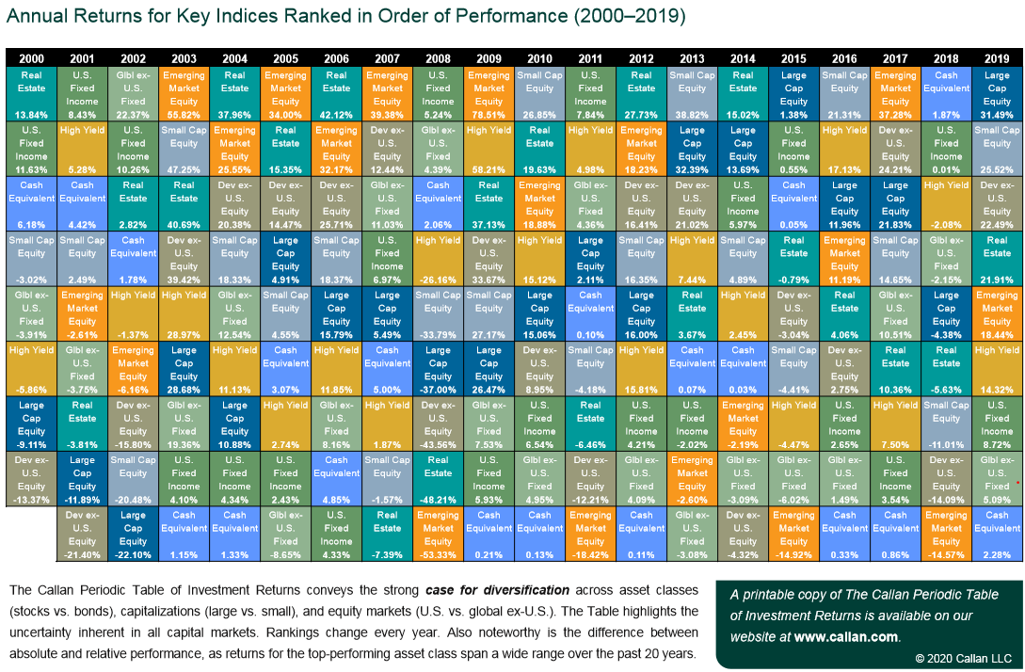

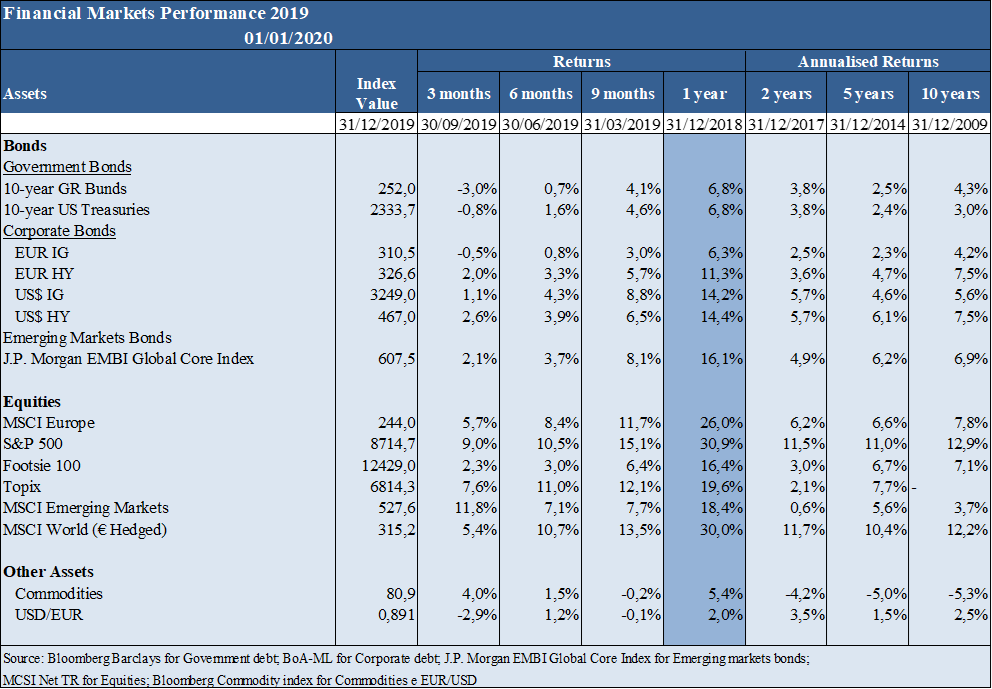

- En 2019, tous les segments des marchés boursiers et obligataires sans exception ont connu une excellente performance, l’une des meilleures des quatre dernières décennies, contrairement à ce qui s’est passé en 2018 et surtout à la fin de cette année.

- Les marchés boursiers ont affiché une performance très positive sur les marchés développés, en mettant l’accent sur les gains de près de 30% aux États-Unis. et la zone euro, et avec une très faible volatilité. Les marchés obligataires ont également bien performé sur cette période, mais avec des gains moins importants, entre 10% et 20%. Les matières premières ont augmenté de 5% et le dollar a été évalué à 2% par rapport à l’euro.

- Pour la première fois depuis de nombreuses années, il n’a pas été question de menaces sérieuses d’inflation ou de déflation, de déséquilibres externes ou budgétaires ou même de défaillances nationales, dans les principales économies ou régions du monde.

- Les facteurs qui ont le plus contribué à cette performance sont l’inflexion de la politique monétaire américaine, la diminution de certains des principaux risques géopolitiques (guerre commerciale et Brexit désordonné) et un contexte macroéconomique raisonnable mais équilibré dans ses différentes dimensions.

- Indicateurs macroéconomiques clés, y compris les principaux se sont stabilisés à des niveaux raisonnables, avec une croissance du PIB réel mondial à des niveaux potentiels, avec un rythme modéré dans les économies avancées et des taux dynamisme des marchés émergents et inflation stable dans les principales zones géographiques.

- Les politiques monétaires sont expansionnistes à travers le monde, avec des taux d’intérêt négatifs des banques centrales en Europe et au Japon et une aux États-Unis et les politiques fiscales sont expansionnistes en Europe centrale et en Chine.

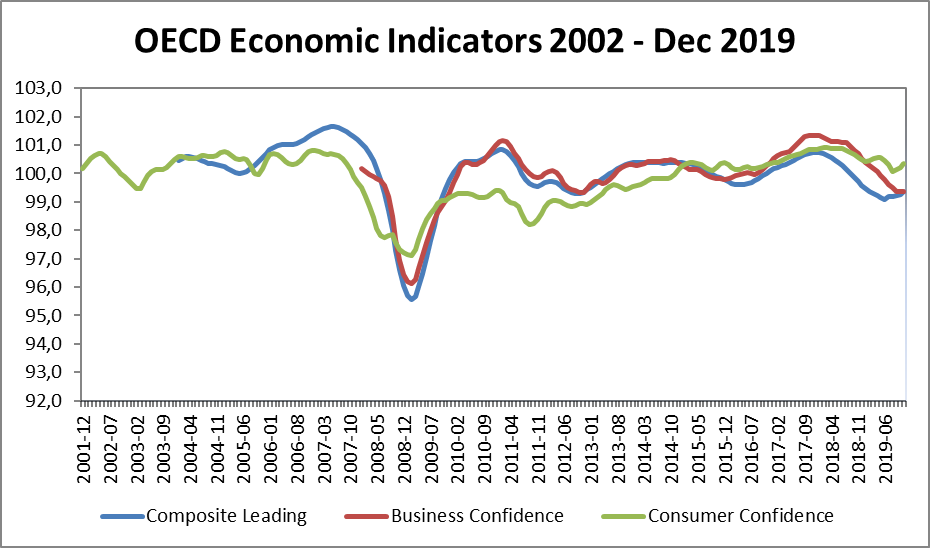

- Marges d’exploitation des entreprises et confiance des consommateurs sont l’exception, restant à un niveau élevé.

- Les bénéfices des entreprises se sont stabilisés, à un niveau élevé, croissance annuelle prévue pour 2020 entre 5% et 10% dans les économies avancées (le développement de la saison des résultats de janvier peut fournir une meilleure orientation).

- Il y a eu une expansion des multiples du marché des actions qui sont maintenant légèrement au-dessus de la moyenne historique aux États-Unis, et en dessous de cette moyenne en Europe et surtout au Japon et sur les marchés émergents.

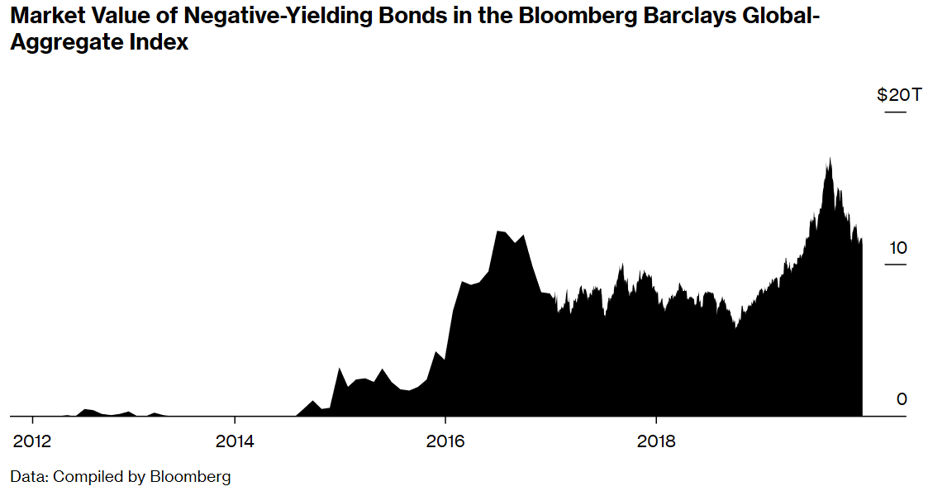

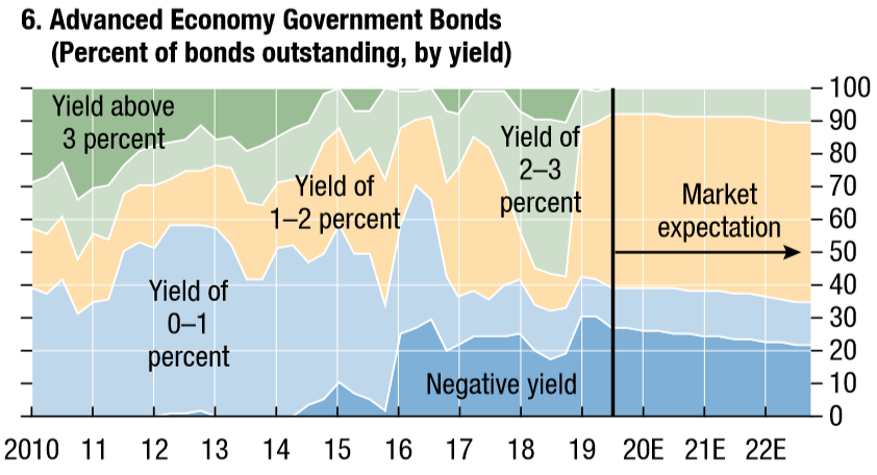

- Les taux d’intérêt sont à des niveaux très bas à tous les niveaux avec plus de 11 milliards de dollars d’obligations à taux négatif, soit environ 1/4 du total marché et 1/2 du marché hors États-Unis

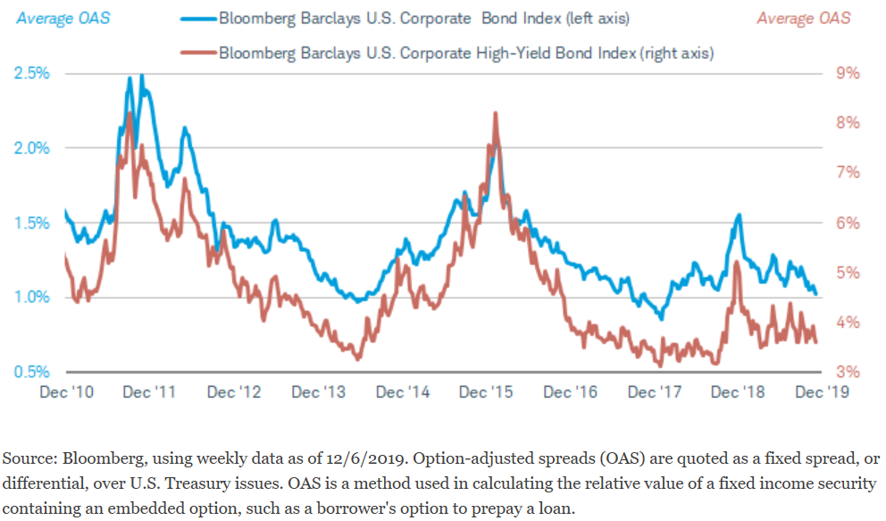

- Les marchés obligataires sont généralement chers, taux de référence dans la plupart des pays européens développés et au Japon, et se propage près des creux historiques.

- Le sentiment des investisseurs favorise l’investissement en actions par rapport aux obligations, par une demande croissante de rendement décent de la part des conservateurs et la peur de rater l’occasion des plus agressifs.

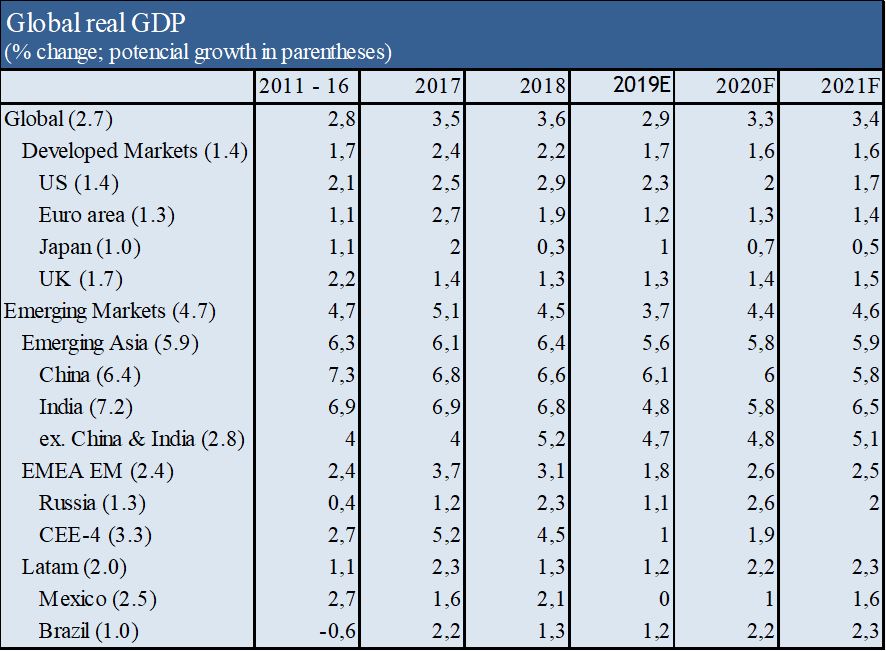

- Après le ralentissement du PIB réel mondial de 3,6% en 2018 à 2,9% en 2019, une reprise est attendue à 3,3% en 2020, soutenue par une résilience la consommation, maintenant une croissance supérieure à la moyenne à long terme et aux niveaux potentiels.

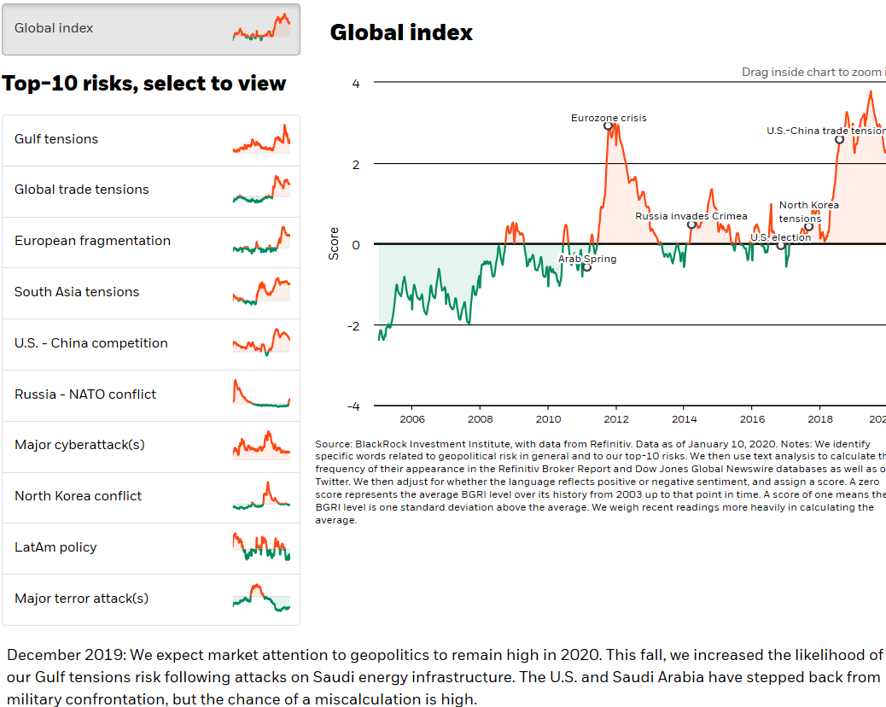

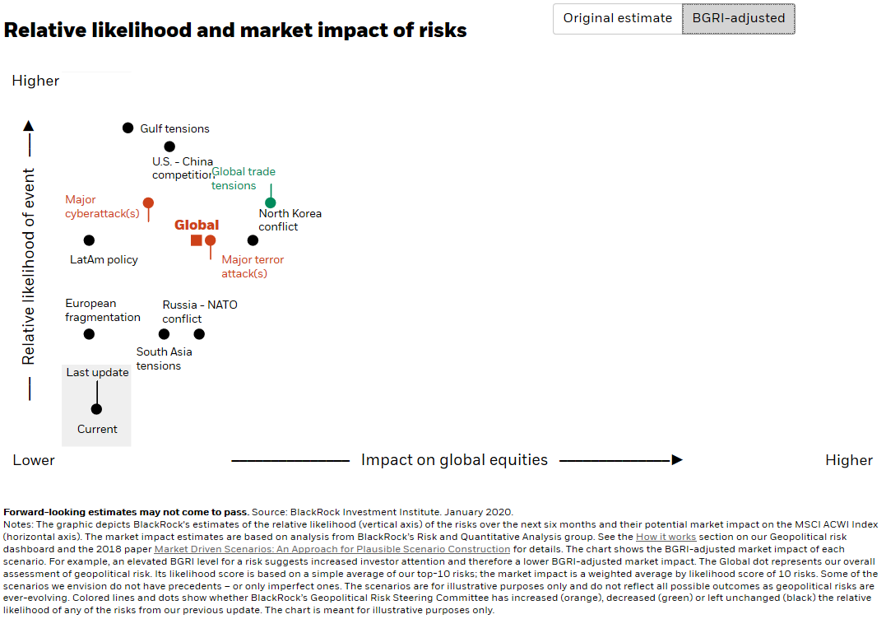

- Les risques géopolitiques se sont atténués avec la signature phase 1 de l’accord commercial entre la Chine et les États-Unis et Boris Johnson victoire électorale et programme gouvernemental au Royaume-Uni sur le Brexit, bien que les manifestations à Hong Kong se poursuivent et il y a une augmentation des tensions dans le Golfe Persique.

- Ce scénario favorise le maintien de la position centrale des investisseurs allocation définie aux différentes sous-classes d’actifs des marchés financiers, avec une certaine surpondération des actions par rapport aux obligations, et une préférence allocation aux marchés boursiers américain et européen.

Performance des marchés 2019

En 2019, toutes les actions et les segments des marchés obligataires, sans exception, ont affiché d’excellentes performances, l’un des meilleurs des quatre dernières décennies, contrairement à ce qui s’est passé en 2018 et surtout la fin de cette année.

Contexte macroéconomique: croissance à un niveau faible, mais supérieur au niveau potentiel, avec un plus grand dynamisme dans les et sans pressions inflationnistes dans les économies développées

- La croissance du PIB réel est tombée à 2,9% en 2019, avec une croissance devrait passer à 3,3% en 2020, conformément à la moyenne à long terme de 3,5% et avec un niveau potentiel, se stabilisant dans les marchés développés et augmentant dans les pays émergents notamment en Chine.

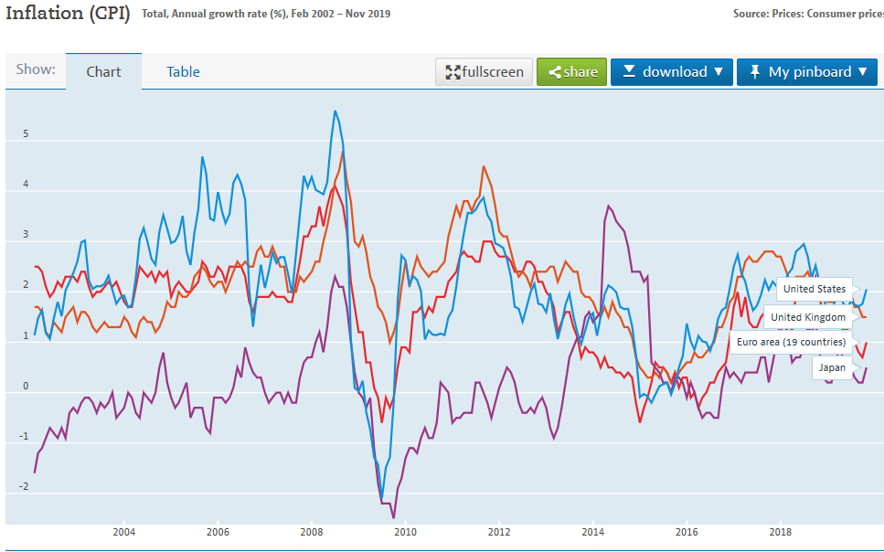

- Le taux d’inflation est resté stable dans presque tous grandes zones géographiques, environ 2% aux États-Unis, 1% dans la zone euro et 0,5% au Japon.

- Les principales économies avancées ont historiquement niveaux de chômage.

- États-Unis et Chine a signé la phase 1 d’un accord commercial en janvier 2020, avec l’élimination des certains tarifs sur les marchandises.

Contexte macroéconomique: Des politiques monétaires expansionnistes dans les plus grandes économies, avec un taux d’intérêt des banques

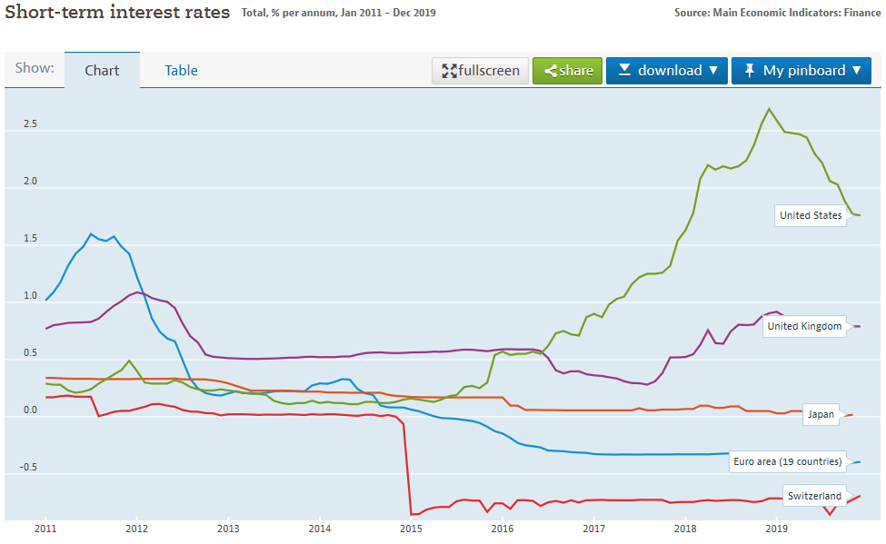

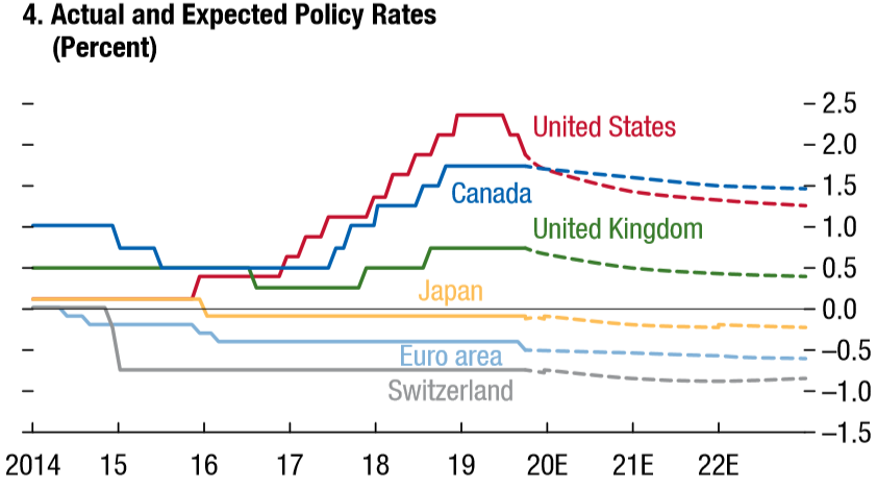

- Les principales banques centrales développent des politiques monétaires expansionnistes, y compris la FED américaine qui a inversé le cycle de hausse des taux d’intérêt au cours des deux dernières années et a procédé à trois baisses de taux d’intérêt en 2019, et a un programme mensuel d’achat d’actifs de 60 milliards de dollars jusqu’à au moins la fin du premier semestre de cette année pour stabiliser le marché monétaire à court terme.

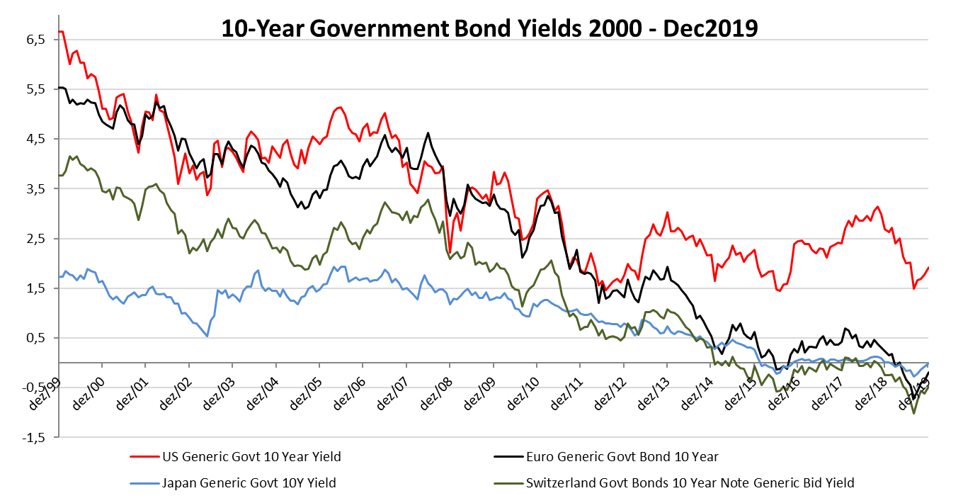

- Les taux d’intérêt à court terme sont négatifs Zone euro, Japon et Suisse, et en baisse aux États-Unis.

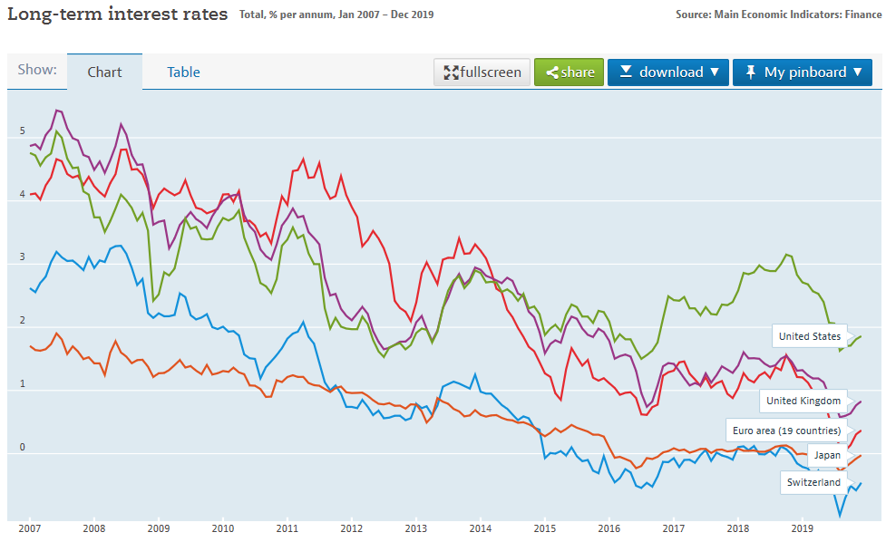

- Les taux d’intérêt des bons du Trésor à 10 ans sont proches à zéro dans la zone euro, au Japon et en Suisse, et en baisse aux États-Unis et ROYAUME-UNI.

- Les taux d’intérêt de référence des banques centrales sont attendus rester négatif dans la zone euro pendant une période prolongée et pourrait aller jusqu’à 2024/2025, et que ceux des États-Unis devraient rester inférieurs à 2%.

Contexte macroéconomique: neutre et une politique budgétaire limitée dans les grandes économies, et l’atténuation des effets géopolitiques aux États-Unis et en Europe

- La politique budgétaire a été pratiquement neutre ces derniers temps années et les pays ont peu de marge de manœuvre en termes de déficit des comptes publics (à l’exception de l’Allemagne et des Pays-Bas).

- L’impact de la politique budgétaire sur la stimulation de l’économie la croissance a été limitée.

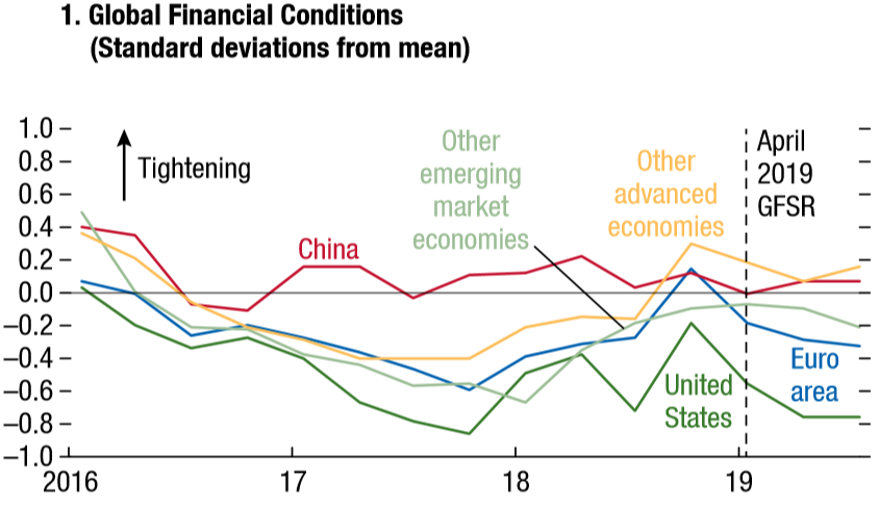

- Les conditions financières mondiales ont été assez accommodant aux États-Unis et la zone euro et neutre en Chine et autres pays avancés économies.

- Les risques géopolitiques ont diminué avec la signature de la phase 1 de l’accord commercial américano-chinois et de la victoire électorale de Boris Johnson et programme gouvernemental sur le Brexit, bien que les mouvements de protestation se poursuivent à Hong Kong et il y a une plus grande tension au Moyen-Orient.

Contexte microéconomique: Stabilisation des indicateurs avancés, mais maintien des marges opérationnelles et niveaux de confiance à des niveaux élevés

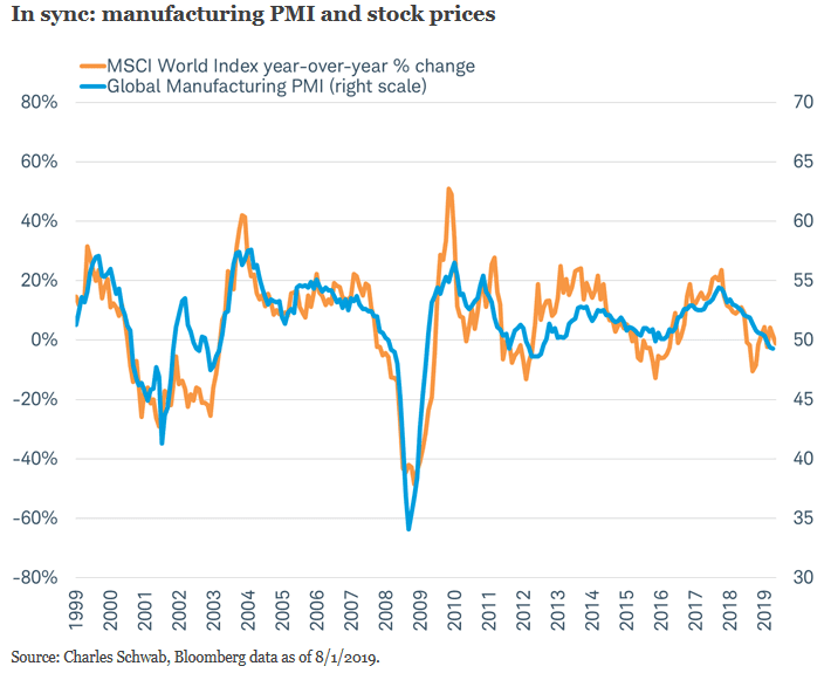

- Indicateurs avancés de croissance (les plus récents et rapportés janvier), en particulier l’enquête sur le secteur manufacturier (qui a généralement un performance alignée sur celle de l’indice MSCI World market), arrêté se détériore ces derniers mois.

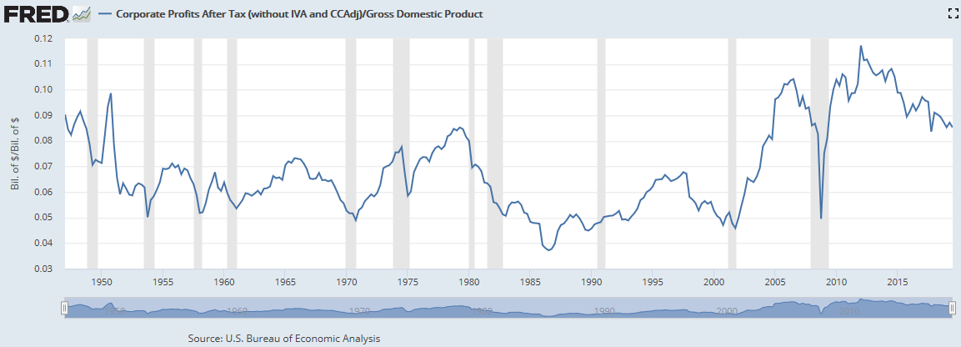

- Les marges commerciales restent à un niveau très élevé.

- Les indicateurs de confiance des entreprises et des consommateurs sont également élevé.

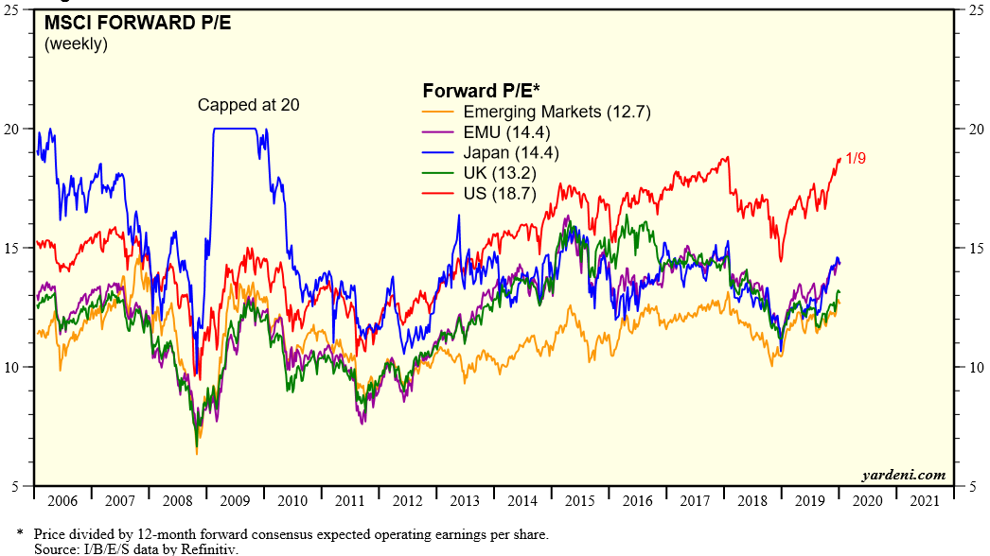

Valorisation: Marchés actions à des niveaux équitables, mais avec des révisions à la baisse des prévisions de croissance du BPA

- La valorisation des actions mondiales est pratiquement conforme à la moyenne à long terme, mais avec des différences sur les principaux marchés. Le PER 18,7x pour les États-Unis est supérieur à la moyenne, 14,4x dans la zone euro et au Japon sont bien en dessous de la moyenne et 12,7x dans les marchés émergents est en ligne avec la moyenne. Les valorisations relatives aux États-Unis et dans le reste du monde sont à un niveau d’écart extrême.

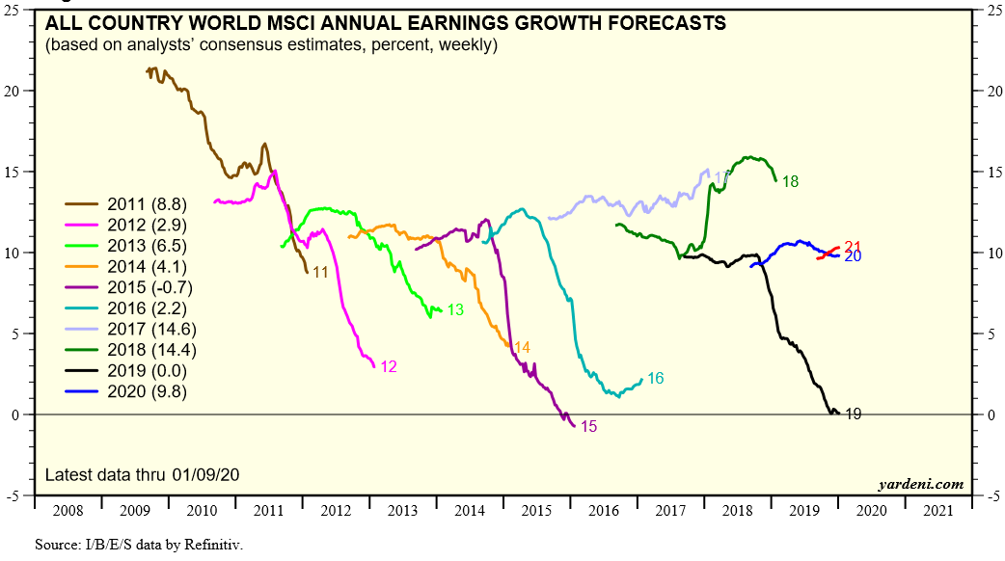

- Un taux de croissance du bénéfice par action de 9,8% est prévu pour 2020, ce qui contraste avec la croissance zéro de 2019 après des révisions à la baisse successives au même niveau de départ, un comportement similaire aux années précédentes à l’exception des années 2017 et 2018.

Évaluation du marché: cher les marchés obligataires, avec des taux d’intérêt négatifs en Europe et au Japon, et le crédit des spreads proches des plus bas historiques

- Environ 11 milliards de dollars d’obligations ont des rendements négatifs, en particulier en Europe et au Japon, qui représentent un peu moins d’un tiers du marché mondial et près de 50% du marché ex-américain du fait de la décision officielle des banques centrales taux d’intérêt négatifs et mise en œuvre de programmes d’achat d’actifs.

- Les écarts de crédit sont à des niveaux très bas dans termes dans le monde développé. Cette cadre reflète fondamentalement l’action de la politique monétaire des banques centrales, mais aussi les politiques d’investissement des principaux investisseurs institutionnels (fonds de pension, les assureurs, les banques et de nombreux fonds communs de placement), et certaines craintes de récession économique qui ont été déroulés ces derniers temps.

Clé Opportunités

- La croissance économique mondiale prévue à 3,3% en 2020, proche de la moyenne à long terme et autour de son niveau potentiel, sans déséquilibres en termes de comptes des secteurs extérieur et public dans les plus économies, basées sur une consommation robuste.

- Des taux d’intérêt bas dans toutes les économies avancées sont positifs pour les entreprises et les consommateurs (moins de coûts financiers) et encouragent les investisseurs des fonds vers les investisseurs des marchés boursiers (recherche de rendement et de faible opportunité Coût).

- Bonne capacité financière des consommateurs en raison de leur faible taux d’intérêt, faibles taux de chômage, faibles taux d’inflation et hausse richesse.

- Indicateurs de valorisation à des niveaux raisonnables pour macro-contexte à faible risque au niveau mondial et taux d’intérêt bas dans les pays développés des pays.

Clé des risques

- Risques géopolitiques liés aux manifestations à Hong Kong / Chine, tensions au Moyen-Orient (Iran, Irak et Arabie saoudite) et aux États-Unis la gouvernance (mise en accusation finale de Trump et élections en novembre).

- Croissance plus faible que prévu principalement dans les pays émergents, en particulier en Chine et en Inde.

{kind=link}