Marché baissier et marchés boursiers. Les risques sont pour la descente. Le S&P 500 shlow pourrait atteindre 3 300 dans les 3 à 6 prochains mois. Taux d’intérêt sans risque à 2 et 10 ans à des niveaux intéressants aux États-Unis pour les investisseurs en dollars.

Ce sera la première perspective dans laquelle nous n’aborderons pas la situation de la pandémie, comme nous le faisons depuis mars 2020.

Bien que la pandémie n’ait pas disparu, les préoccupations économiques et financières ont changé.

Aujourd’hui, les questions qui ont un impact sur les investissements sont l’inflation, la politique monétaire restrictive – la hausse des taux d’intérêt et le resserrement quantitatif – la crise énergétique et la guerre en Ukraine.

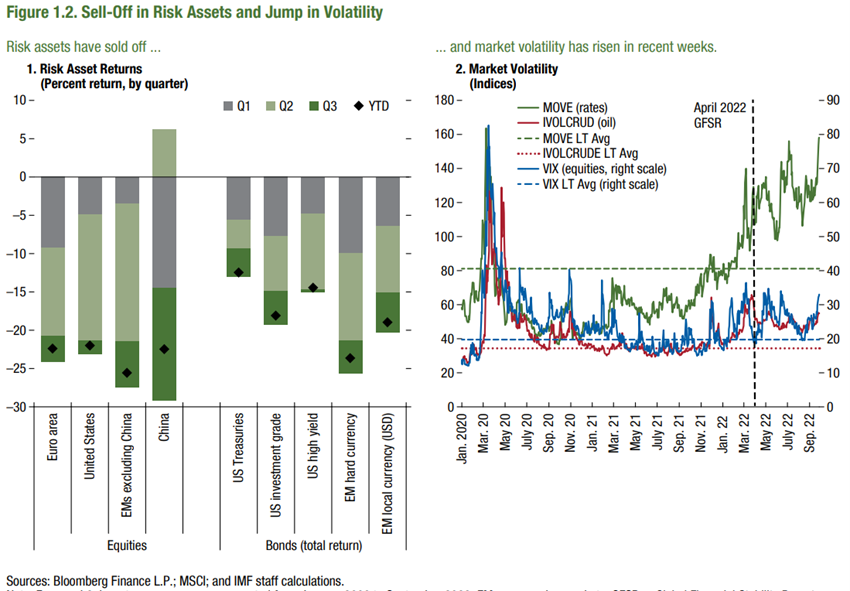

Marchés de la performance 3T22 : Marchés boursiers baissiers avec des corrections de plus de 20%. Les marchés obligataires sont entrés dans un marché baissier inhabituel en septembre. Volatilité accrue. Par conséquent, le portefeuille 60/40 classique et très populaire et la généralité des investisseurs affichent de fortes pertes.

Contexte macroéconomique : Poursuite d’un net ralentissement de la croissance économique dans le monde en raison de la lutte contre l’inflation, de la prolongation de la guerre en Ukraine et des confinements en Chine, et de la probabilité accrue de récession

Micro Contexte: Indicateurs économiques clés instantanés et avancés en déclin et à des niveaux de contraction en Europe

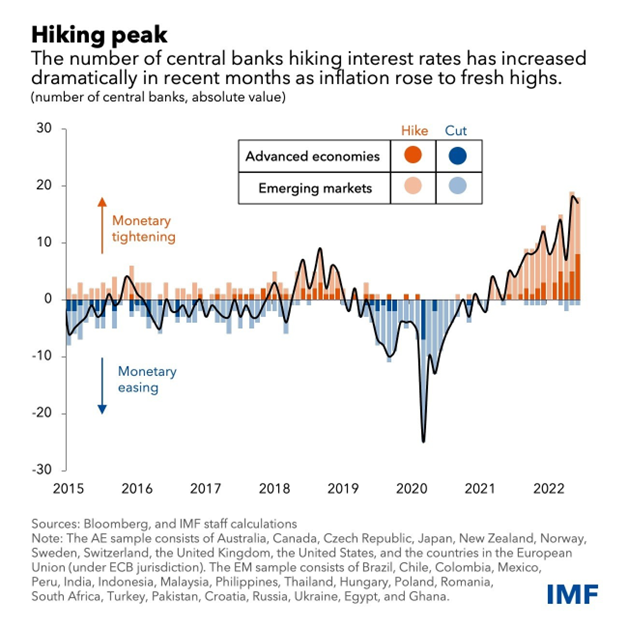

Politiques économiques: Les banques centrales ayant des politiques restrictives entraînent des hausses de taux d’intérêt

Marchés boursiers : Les marchés boursiers baissiers continuent de baisser, avec une augmentation significative de la volatilité en raison de l’augmentation des risques économiques et géopolitiques

Marchés obligataires : La fin du long marché haussier des obligations à 40 ans a culminé dans un marché baissier sans précédent. Augmentation des taux sans risque et élargissement des spreads.

Opportunités clés : Durée négociée de la guerre en Ukraine, avec une faible probabilité

Principaux risques : Recession en Europe et aux États-Unis, augmentation conséquente des primes de risque et vulnérabilité accrue aux risques à faible probabilité et à fort impact (« risques extrêmes » ou même « black swans »)

Cette phase de changement de cycle économique, de changement de politique monétaire, favorise les investissements défensifs, dans les actions de valeur ou les dividendes, et pour les investisseurs américains, dans les obligations du Trésor à moyen et long terme. L’exposition à une dette de notation de faible qualité doit être évitée.

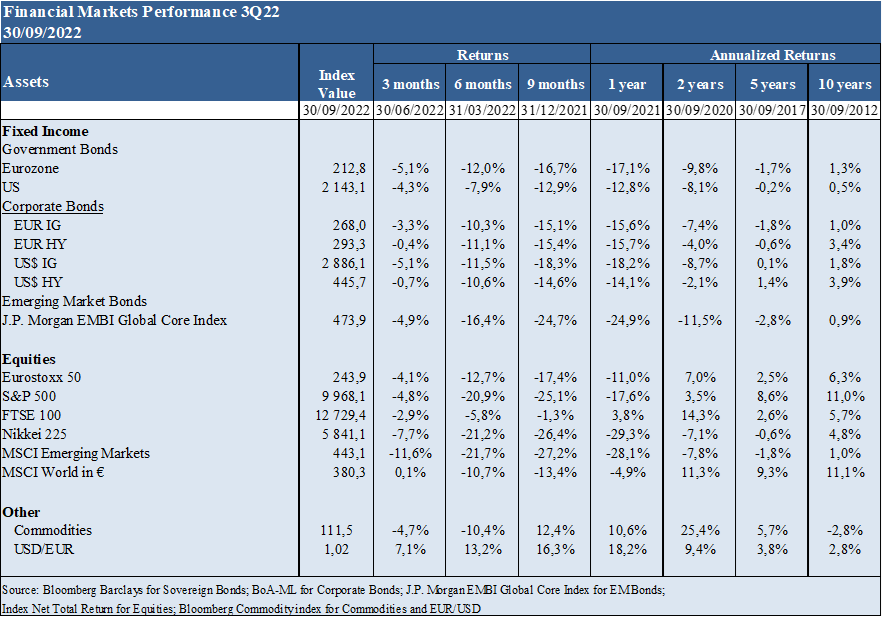

Performance des marchés financiers 3T22

Marchés boursiers baissiers avec des corrections de plus de 20%. Les marchés obligataires sont entrés dans un marché baissier inhabituel en septembre. Volatilité accrue. Par conséquent, le portefeuille 60/40 classique et très populaire et la généralité des investisseurs affichent de fortes pertes.

Les marchés boursiers baissiers, ou tombant au-dessus de 20%, dans les pays développés, et plus élevés dans les marchés émergents.

Les marchés obligataires sont entrés dans un marché baissier inhabituel en septembre.

Une volatilité accrue, avec des niveaux de VIX supérieurs à 30%, prédit des baisses plus importantes.

Maintenir le prix de 20 000 $ du bitcoin et la capitalisation boursière mondiale de la crypto-monnaie plus résilients que la volatilité du marché des actionnaires.

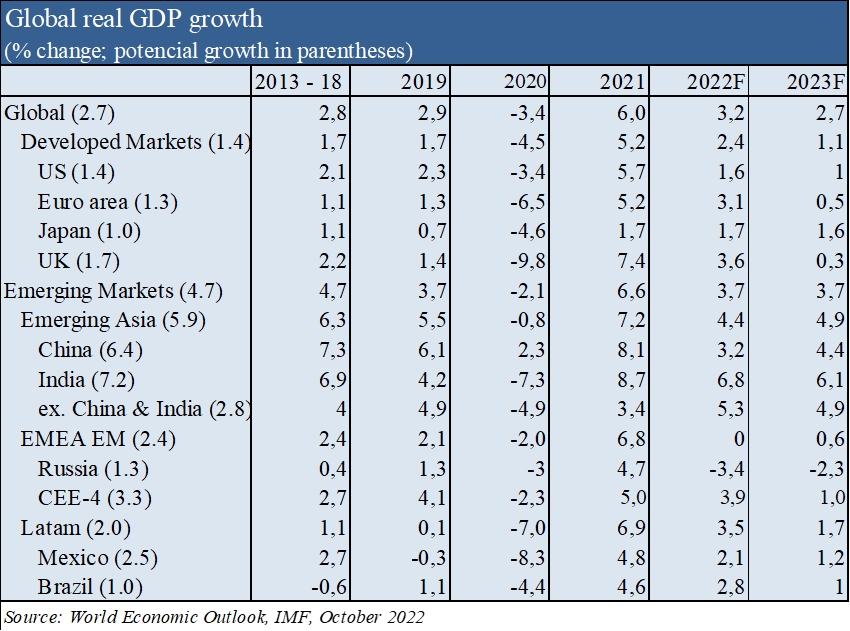

Source: World Economic Outlook, IMF, October 2022

Contexte macroéconomique

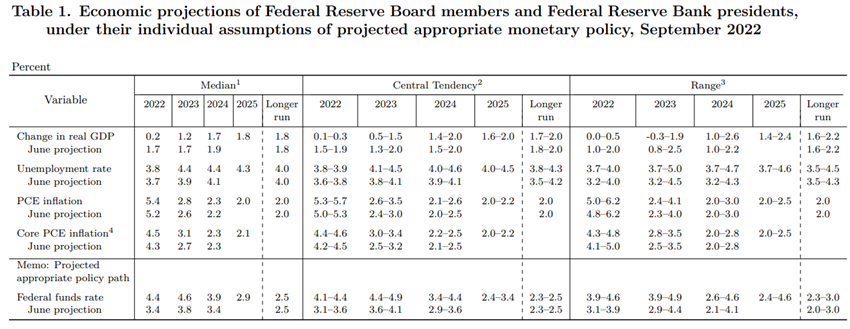

Examen des prévisions de croissance économique mondiale en légère baisse à 3,2% en 2022 et 2,7% en 2023, et avec 1,6% et 1,0% aux États-Unis, 3,1% et 0,5% dans la zone euro, et 3,2% et 4,4% en Chine en 2022 et 2023 respectivement, en raison de la persistance d’une inflation élevée, de la hausse des taux d’intérêt, des prix du pétrole et de la guerre en Ukraine (entre avril et octobre, FMI).

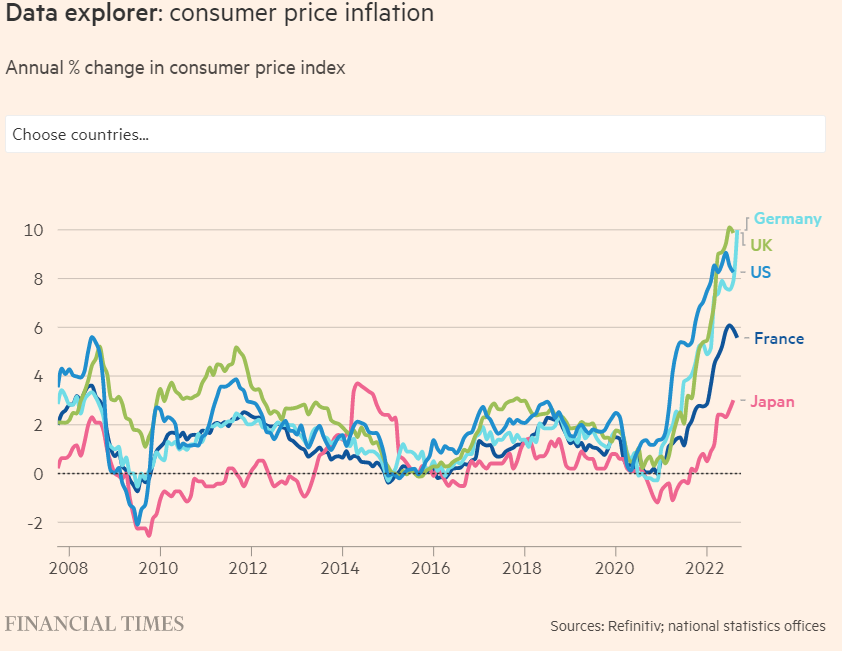

L’inflation persiste à des sommets au cours des 40 dernières années dans les pays développés, avec des chiffres de 8,1% aux États-Unis, 10,0% dans la Zone Euro et 8,6% au Royaume-Uni.

Selon le FMI, une inflation de 7,2% et 4,4% est attendue en 2022 et 2023, respectivement, dans les économies développées, et de 9,9% et 8,1% dans les économies émergentes.

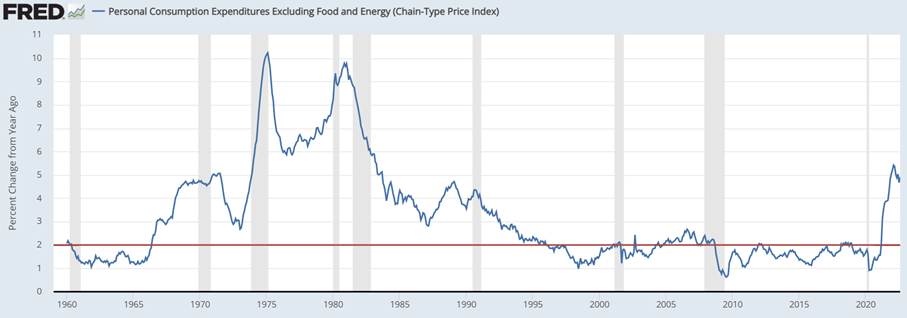

Les banques centrales sont déterminées à faire passer leur indicateur d’inflation préféré, le PCE de base, de près de 5 % actuellement à 2 % à moyen terme, avec une politique monétaire restrictive.

La question principale est de savoir quel coût payer en termes de croissance économique et d’emplois, avec la menace d’une récession en Europe et aux États-Unis.

Les bons niveaux de richesse, de revenu, d’emploi et d’épargne des ménages dans la plupart des pays développés générés ces dernières années constituent un amortisseur, mais prolongent également, le bras de fer entre l’inflation et la politique monétaire restrictive.

La plupart des analystes attribuent une probabilité de récession aux États-Unis entre 65% et 80% pour 2023 (second semestre).

Il existe une grande dispersion de ces probabilités, entre 96% à 98% de Ned Davis Research et le Conference Board, respectivement, et moins de 2% de la FED de St. Louis.

Contexte micro-économique

Ralentissement aux États-Unis, dans la Zone Euro (seule la France faisant partie des quatre grandes économies d’EA qui surveillent l’expansion) et au Royaume-Uni.

La production a augmenté au Japon, au Brésil, en Russie et en Australie.

L’inflation des coûts de production est la plus faible de l’année dernière.

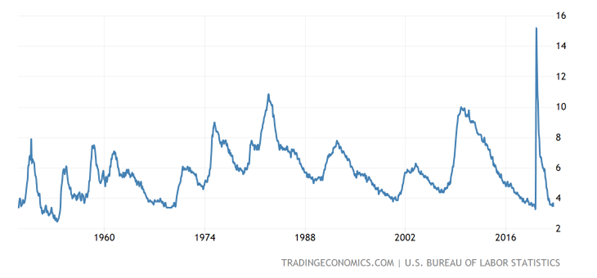

Le taux de chômage aux États-Unis est de 3,5 %, niveaux minimums.

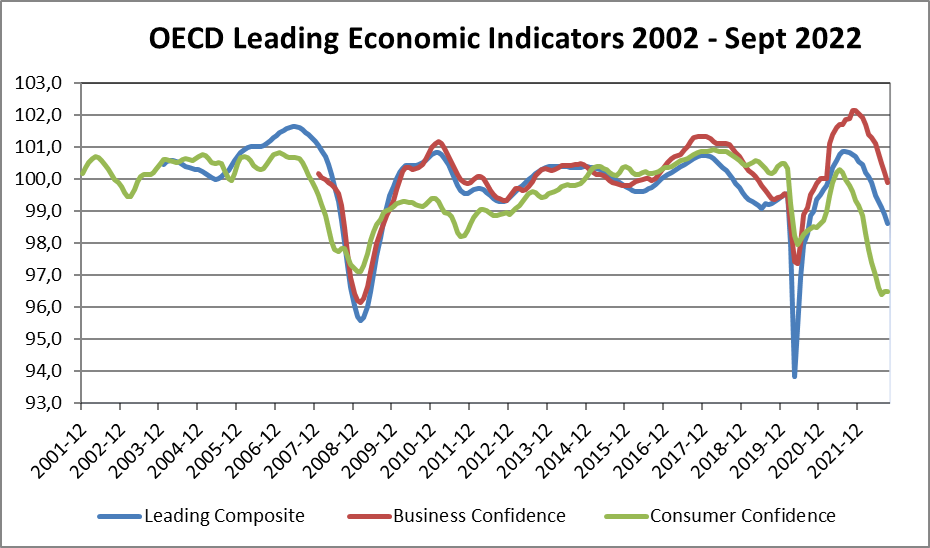

La confiance des entreprises et des consommateurs dans les pays de l’OCDE continue de diminuer fortement.

Politiques économiques

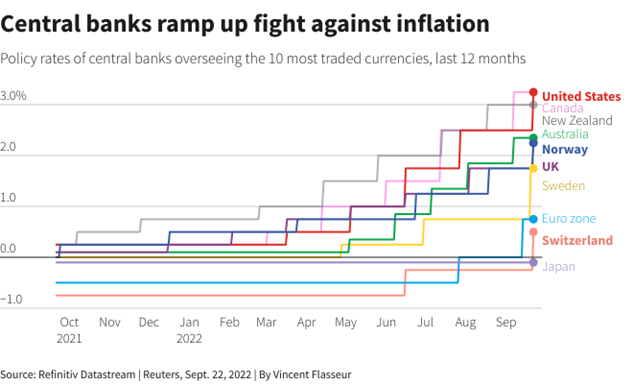

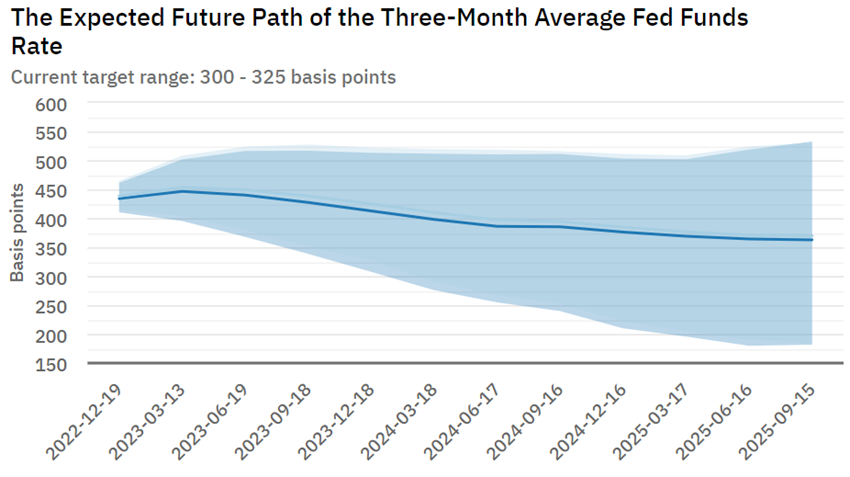

Le FED est déterminé à lutter contre l’inflation, ayant relevé le taux d’intérêt officiel de 0,75% en septembre, le fixant à %-3,25%.

Ses projections pointent vers l’augmentation de ce taux à 4% à la fin de l’année, 4,6% en 2023, 3,9% en 2024, 2,9% en 2025, et 2,5% à plus long terme.

Il admet que le chômage pourrait atteindre 4,4%.

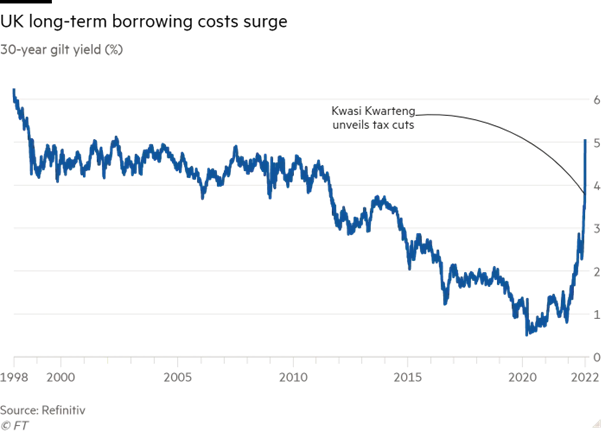

La Banque d’Angleterre a relevé le taux d’intérêt officiel à 2,25%.

Plus important encore, à la fin du mois de septembre, il a pris la décision d’urgence d’acheter jusqu’à 65 milliards de livres sterling d’obligations du Trésor à long terme, freinant ainsi le début annoncé des ventes d’actifs.

L’objectif était de défendre l’exposition des investissements motivés par le passif à la dévaluation des bons du Trésor à 30 ans, qui ont perdu 15% dans les jours suivant l’annonce du mini-plan budgétaire du nouveau gouvernement.

La BCE a relevé le taux officiel à 0,75% et prévoit de commencer à vendre des actifs au premier trimestre 2023.

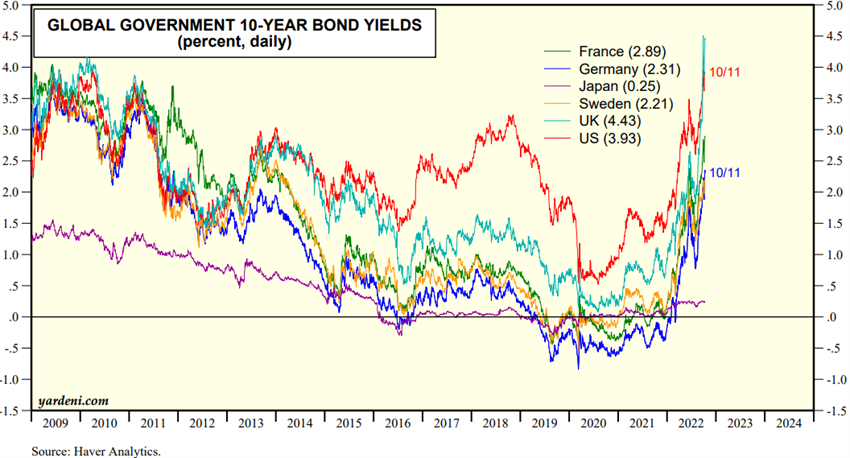

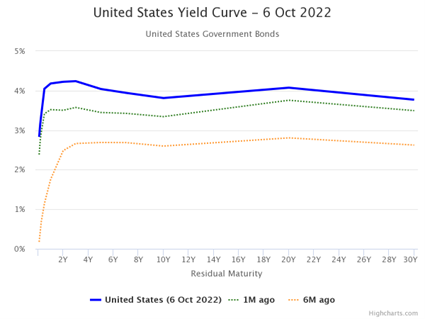

Les bons du Trésor à 10 ans de tous les pays continuent d’augmenter fortement.

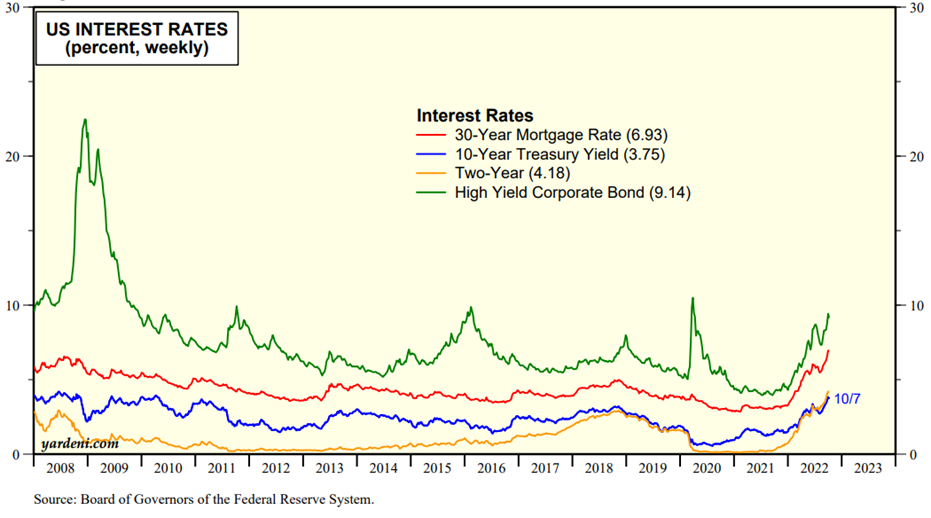

Le rendement annuel implicite des obligations du Trésor américain à 2 ans est de 4,2 % et les rendements à 10 ans avoisinent les 4 %.

Le dollar continue d’augmenter par rapport aux autres devises et vaut déjà plus que l’euro.

L’efficacité de la politique monétaire restrictive dans la lutte contre l’inflation se heurte à l’obstacle de la composante de l’inflation du côté de l’offre (énergie et commerce mondial).

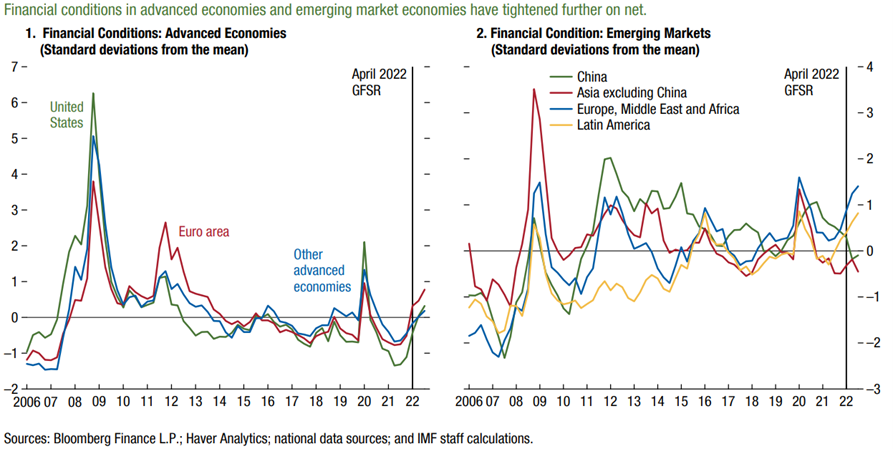

Les conditions financières continuent de se détériorer dans les pays développés et en particulier dans les économies émergentes

Les conditions financières continuent de se détériorer dans le monde entier, avec quelques signes de « stress » inquiétants.

Les pays sont confrontés à d’importantes difficultés financières en raison d’un endettement élevé et de déficits commerciaux, aggravés par la vigueur du dollar.

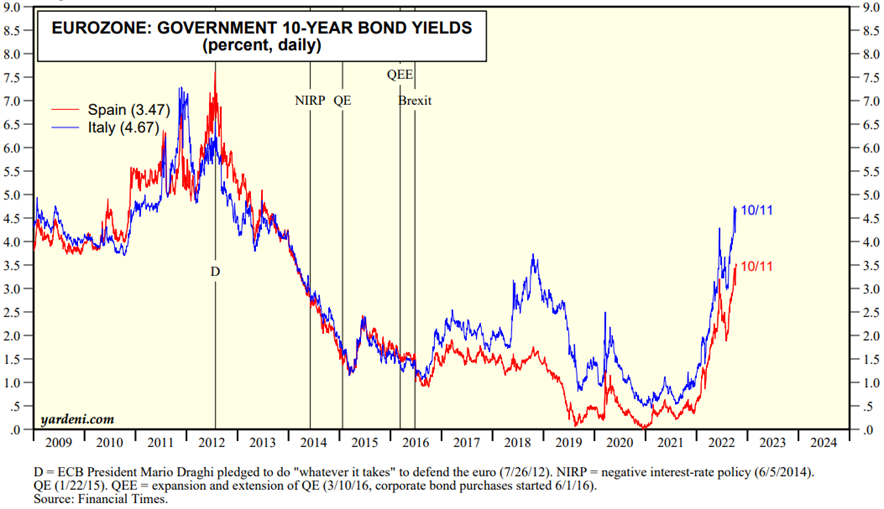

Les écarts de risque se creusent dans la dette souveraine européenne et les obligations spéculatives.

Les faillites d’entreprises devraient augmenter, avec l’idée que de nombreuses entreprises, dites « zombies », ne supportent pas de coûts financiers supérieurs à 5% par an pendant une longue période.

Source: World Economic Outlook, IMF, October 2022

Évaluation des marchés boursiers

Les marchés boursiers sont en marché baissier et continuent de baisser, avec une augmentation significative de la volatilité en raison de la probabilité accrue de récession.

Les marchés boursiers émergents ont chuté plus fortement.

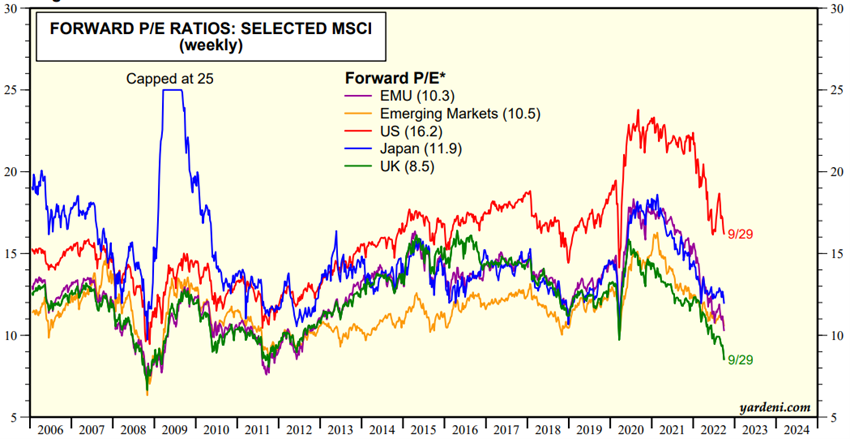

La valorisation du marché boursier mondial et des différentes régions a chuté et se situe dans la moyenne à long terme.

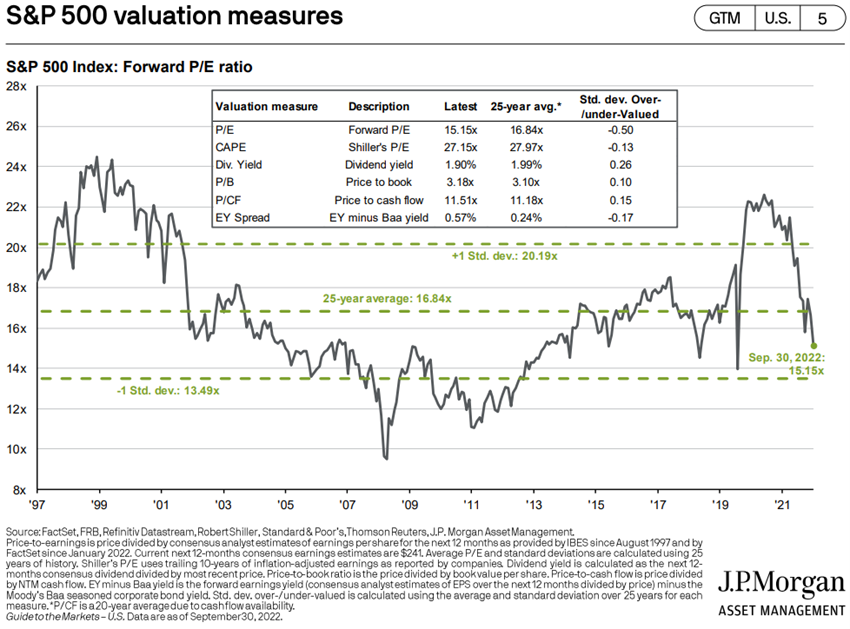

Le PER de 16,2x aux États-Unis reste proche de la moyenne à long terme.

Les PER des autres régions sont tombés à 10,3x dans la zone euro, 11,9x au Japon, 8,5x au Royaume-Uni et 10,5x dans les marchés émergents, en dessous de la moyenne historique.

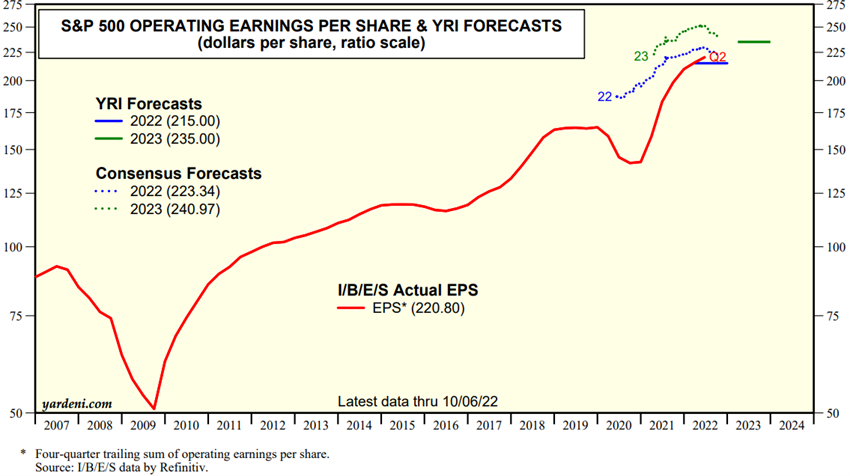

Les entreprises et les analystes ont commencé à réviser leurs prévisions de faibles résultats, mais avec encore peu d’impact.

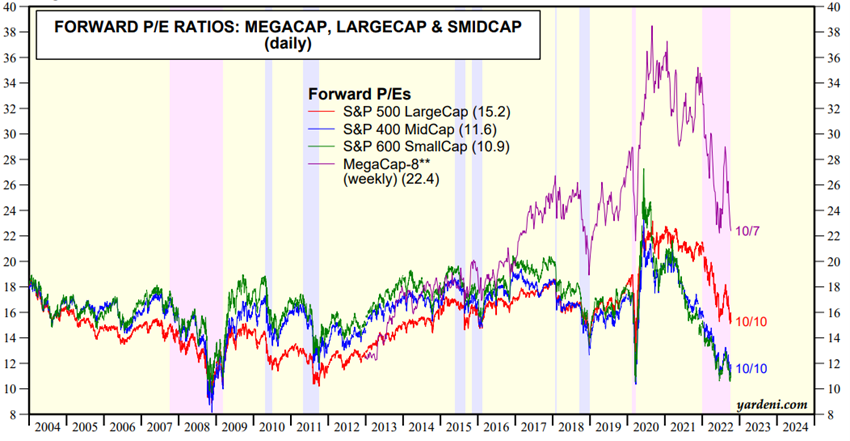

Le PER des actions américaines à petite et moyenne capitalisation est d’environ 11x à 12x, en dessous de la moyenne à long terme, tandis que les méga-capitalisations à 24x sont bien au-dessus de la même.

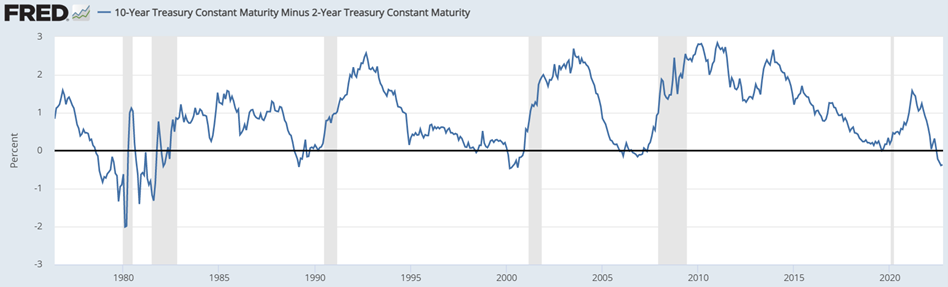

L’écart entre les taux des obligations du Trésor américain à 10 et 2 ans est négatif, ce qui a été un prédicteur d’une récession de 6 à 9 mois.

La question clé est de savoir quel coût payer en termes de croissance économique et d’emploi, mesuré en termes de durée et de profondeur, que les économies supporteront, de sorte que les politiques monétaires restrictives ramènent l’indice PCE de base (la mesure de l’inflation suivie par le FED) à des niveaux de 2%.

Les risques sont pour la descente.

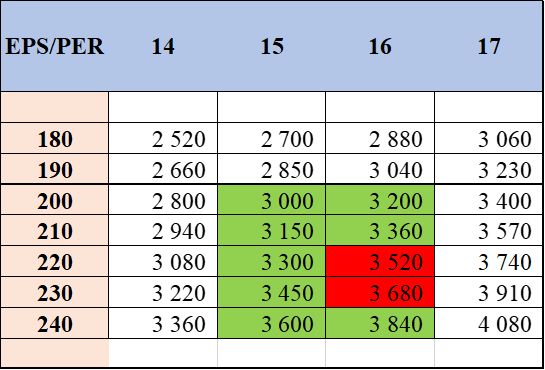

Le S&P 500 devrait chuter à 3 300 points au cours des 3 à 6 prochains mois, avec des multiples en baisse et des EPS en baisse.

Les sociétés de valeur, de qualité ou de dividendes ayant une bonne capacité de génération de flux de trésorerie sont favorisées face à la croissance et avec des résultats faibles ou négatifs.

Source : Global Index Briefing : MSCI Forward P/Es, Yardeni Research, 8 octobre 2022

Source: YRI S&P 500 Earnings Forecast, Yardeni Research, October, 10, 2022

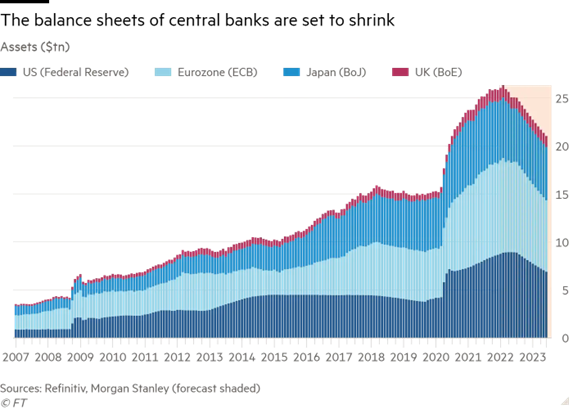

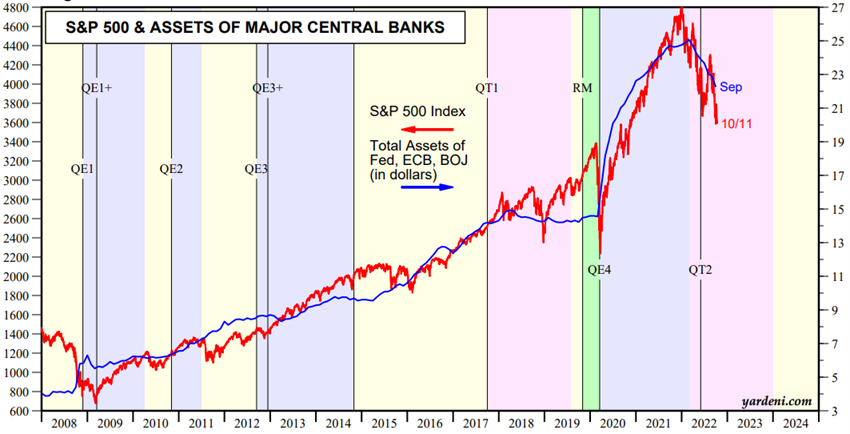

Source: Major Central Bank Total Assets, Yardeni Research, October, 11, 2022

Source: Style Guide: LargeCaps vs SMidCaps, Yardeni Research, October, 10th, 2022

Évaluation des marchés obligataires

La fin du long marché haussier des obligations à 40 ans a culminé dans un marché baissier sans précédent. Augmentation des taux sans risque et élargissement des spreads. Tensions sur les marchés du crédit les plus liquides

Les bons du Trésor mondiaux ont corrigé de plus de 20 % et sont entrés dans un marché baissier sans précédent en septembre.

Le marché des bons du Trésor américain commence à se négocier à des niveaux intéressants.

L’augmentation des écarts de crédit a augmenté, en particulier les dettes souveraines et les dettes de qualité spéculative de l’Europe.

Le marché de la dette souveraine a été le premier à réagir, anticipant les mouvements des segments restants des marchés financiers.

Le marché du crédit, en particulier dans les segments les plus liquides, a montré des signes d’instabilité inquiétante, forçant les autorités à réagir d’urgence, notamment face aux mouvements brusques de la dette souveraine européenne fin juin et de ceux des Nations unies fin septembre.

Source: Federal Reserve Bank of Atlanta, September, 15, 2020

Source : Market Briefing: Global Interest Rates, Yardeni Research, 11 octobre 2022

Source : Market Briefing : US Bond Yields, Yardeni Research, 11 octobre 2022

Principales opportunités

Terme de guerre négocié en Ukraine, avec une faible probabilité

Principaux risques

La menace de récession aux États-Unis a augmenté en probabilité, étant presque certaine en Europe.

Il est admis que si cela se produit aux États-Unis, sa gravité sera faible, en raison de la bonne situation financière des familles et des entreprises.

Europe est presque en récession, qui sera aggravée si la Russie coupe ses approvisionnements en gaz en hiver.

Si la guerre en Ukraine se poursuit, les déséquilibres économiques et financiers s’aggraveront dans les pays émergents les plus vulnérables.

Avec la dévaluation des actifs et la contraction de la liquidité, certains risques de faible probabilité et d’impact fort (« tailrisks » ou même « black swans » commencent à apparaître, notamment dans les segments des marchés financiers moins liquides.

Les exemples vont des mouvements de la dette britannique, de la fragmentation de la dette de la zone euro aux baisses quotidiennes de 10% à 20% des actions du S&P 500 et des principales crypto-monnaies.

Les risques politiques sont accentués par les programmes fiscaux expansionnistes du Royaume-Uni et de l’Italie, dont le nouveau gouvernement prendra ses fonctions fin octobre et pourrait entrer en collision avec l’Union européenne.

Moodys admet que les taux de non-conformité pour les entreprises des États-Unis et de la région EMEA pourraient tripler en un an, passant de 2% actuellement à 7,8% et 6,5%, respectivement, en raison de la contraction des liquidités et de la détérioration des conditions commerciales.

Dans ce contexte, les difficultés financières de certains pays émergents devraient s’aggraver, les écarts de crédit de faible qualité augmenter, le risque accru de dérivés de crédit et l’émergence d’un risque de contagion ou systémique.

Source: Market Briefing: European Interest Rates, Yardeni Researh, October, 11, 2022

{kind=link}