“Payez-vous d’abord“

Les outils de gestion de l’argent et les applications d’épargne sont les meilleurs ingrédients pour économiser plus

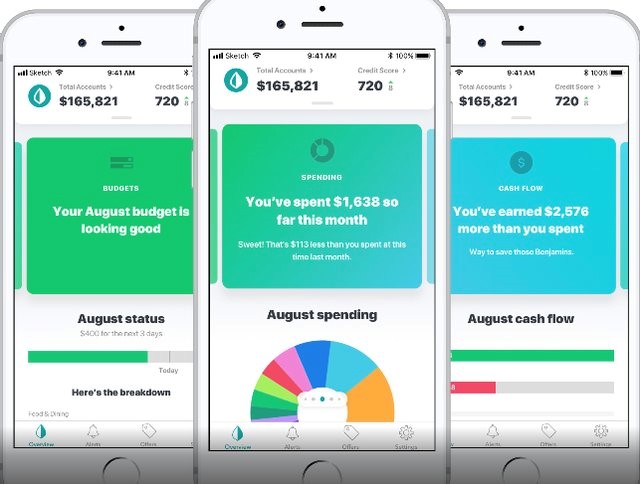

Que voulons-nous des applications d’économies?

“Payer-vous d’abord “

Pourquoi ne pas économiser comme nous consommons? Ce qui n’est pas dépensé est sauvegardé et vice vice versa.

Nous pensons que nous consommons de manière rationnelle, structurée et programmée, surveiller et contrôler nos dépenses mensuelles courantes. En fait, souvent nous consommer émotionnellement et impulsif, réagir aux demandes et ne pas résister à la impulsions sans cesse croissantes de la société de consommation.

Sachant cela, pourquoi ne pas le faire à l’envers, en commençant par le réglage de la sauvegarde buts et objectifs et ajuster nos dépenses à ces objectifs?

Comme Warren Buffet le dit “ne conservez pas ce qui reste après avoir dépensé; dépensez plutôt ce qui reste après avoir économisé.

Ou “Payez-vous d’abord”, ce qui signifie que la première chose à faire de notre salaire est de faire des contributions automatiques pour économiser, de sorte que nous ne dépensons que ce qui reste. Comme ce sont des économies automatiques, nous nous payons en premier.

L’épargne est pour la vie financière comme l’exercice physique ou la nutrition est pour la vie saine.

Nous savons que la nutrition et l’exercice nous font du bien, mais nous ne les adoptons pas immédiatement. Nous avons besoin de discipline, de règle et de force pour commencer et suivre le rythme. Ce sont la vie habitudes qui sont conquis. Il existe des facilitateurs ou des catalyseurs de ces habitudes.

Les changements se produisent de deux manières: par nécessité ou obligation, ou par volonté et détermination.

Les changements plus drastiques découlent normalement de la nécessité ou du malheur: la maladie peut exiger des changements dans l’alimentation et / ou commencer l’exercice.

Moins des changements radicaux se produisent consciemment lorsque nous avons décidé de changer notre vie pour la positif, que ce soit par l’estime de soi, la famille ou des amis. Les appels sont multiples et constante pour une vie saine en termes d’information. Il y a aussi beaucoup mécanismes et indicateurs qui nous avertissent et nous poussent vers un mode de vie sain: une balance, un tensiomètre ou un battement de coeur.

Dans la vie financière, nous avons également les deux réalités. Quand tu n’as pas l’argent, nous devons nous serrer la ceinture. C’est dommage qu’il n’y ait pas de mécanismes et des indicateurs aussi efficaces pour la santé financière que pour la santé physique.

Elles sont beaucoup moins visible parce que les finances personnelles sont une question plus lointaine et, contrairement à la santé, nous ne faisons pas un diagnostic réel et complet, ou “check-up” à notre vie financière. Il y a moins de diffusion de informations sur les situations de difficultés financières et les voies menant à la bien-être des finances personnelles.

Les mécanismes les plus efficaces sont les études et les analyses financières qui nous montre ce que nous devons gagner à augmenter la taux d’épargne et quoi devons-nous perdre si nous ne le faisons pas. Ils sont les avertissements, souvent négligés parce que nous considérons que notre cas est toujours différent de celui des autres.

Nous avons souvent croire que si aujourd’hui nous ne pouvons pas économiser, nous pouvons toujours le remettre à demain, dans l’attente des jours meilleurs viendront.

Une fois conscient du besoin, le prochain obstacle consiste à savoir comment le satisfaire.

Outils de gestion de l’argent et Les applications d’économie sont les meilleurs ingrédients pour économiser davantage

C’est ici que les applications d’économies entrent en jeu. Il y a applications d’économie de divers types ou natures selon les fonctions auxquelles ils sont destinés et les fonctionnalités qui permettent.

En ce qui concerne les fonctions, nous avons des applications d’épargne génériques et spécifiques. Comme le nom implique, les génériques font un peu de tout. le des applications spécifiques se concentrent sur un aspect spécifique, que ce soit le paiement de dettes, la budgétisation, l’épargne automatique, l’investissement gestion, etc.

En ce qui concerne les fonctionnalités, la plus haute distinction est parmi celles qui permettent la saisie automatique des transactions à partir des données bancaires, y compris certaines qui permettent l’agrégation des comptes de plusieurs banques et de ceux dans lesquels les données l’enregistrement des transactions doit être fait manuellement.

Celles-ci existent depuis de nombreuses années et sont très développées pour l’Amérique du Nord. marché. Les meilleurs par les magazines spécialisés ou les analystes sont les suivants:

Générique: Menthe et Quicken

Paiement de dettes: vous avez besoin d’un budget (YNAB)

Gestion des investissements: Capital personnel

Budgétisation: Everydollar

Les liens suivants donnent des indications sur les capacités de certains d’entre eux. applications:

https://www.investopedia.com/personal-finance/personal-finance-apps/

https://www.investopedia.com/personal-finance/best-budgeting-software/

https://www.thebalance.com/best-expense-tracker-apps-4158958

https://mashable.com/roundup/best-personal-finance-apps/?europe=true

En dehors des États-Unis. et en particulier en Europe, il y a très peu d’applications, et aucune qui est de référence.

Les grandes banques proposent déjà ou envisagent de mettre à disposition à court terme applications de budgétisation et d’épargne à terme basées sur leurs relevés bancaires. C’est un très offre intéressante pour leurs clients.

De plus, la récente directive sur les paiements PSD2 ou Open Banking permettra aux clients, s’ils le souhaitent et avec leur autorisation, d’exiger de leurs banques partager les informations de leurs comptes avec des entités tierces, permettant l’agrégation d’informations. Cela signifie que les clients seront dans le l’avenir ont beaucoup d’offres à choisir à ce niveau.

Que voulons-nous des économies applications?

Les fonctionnalités que nous aimerions avoir dans une application d’épargne sont les suivantes:

- Une image complète de la situation, avec toutes les transactions et comptes, revenus et dépenses;

- La possibilité de regrouper la plupart des comptes bancaires et cartes;

- Enregistrement automatique et trié par catégories de la diverses transactions;

- Contrôle des comptes fournisseurs et des dépenses et de la création d’un budget;

- Informations de conseil sur les paiements par prélèvement automatique à venir et alerte avertissant des paiements manuels à effectuer;

- Un suivi de tous nos comptes et investissements;

- Rapports de charges financières, comparés au budget et évolution par rapport aux mois précédents;

- le utilisation de l’application sur un ordinateur portable, un ipad ou un téléphone portable.

{kind=link}