Ceci est la deuxième partie du troisième article consacré à la série Réforme, principal objectif financier.

Dans l’article initial, nous avons présenté le programme de la série et développé le scénario de base et le scénario alternatif que nous utiliserons tout au long de celle-ci.

Dans le deuxième article, nous avons examiné combien d’argent nous aurons besoin pour vivre pendant notre retraite.

Dans cet article, nous analysons l’importance de l’allocation d’actifs dans l’accumulation de capital pour la réforme, en l’associant à l’effort que nous devrons faire pour atteindre ces valeurs souhaitées.

Dans la première partie, nous avons examiné l’effet sur le capital accumulé pour la retraite.

Dans cette deuxième partie, nous verrons les allocations privilégiées par les experts et les investisseurs.

Nous supposons que l’investisseur sélectionne des fonds indiciels, indiciels ou ETF, sous les principaux indices de marché, ce qui nous permet d’utiliser les rendements moyens passés comme prévu, compte tenu de l’horizon d’investissement large de la réforme.

Cette série sur la retraite fait suite à d’autres articles beaucoup plus anciens déjà publiés sur ce sujet.

Nous avons estimé qu’il était important de développer une série structurée sur ce sujet, car c’est l’objectif principal du plan financier et d’investissement de la plupart des gens.

Dans ces articles épars, nous avons abordé l’importance de la retraite en tant qu’objectif financier, le nombre d’années dont nous avons besoin pour vivre à la retraite et l’argent dont nous avons besoin pour avoir une retraite en douceur.

Nous avons vu le degré de dépendance vis-à-vis des pensions publiques des retraités actuels, les taux de remplacement de ces pensions (rapport entre le dernier salaire et la première pension), les années de durée de ces mêmes pensions les rapportant à la longévité, pour conclure que nous ne pouvons pas vivre uniquement des pensions publiques.

Par conséquent, nous avons analysé la nécessité de planifier la retraite et la situation actuelle des retraités.

Dans le dossier Outils, nous trouvons des calculateurs de retraite très utiles, y compris les besoins en capital de retraite et l’évaluation du revenu disponible chez Vanguard, ainsi que ceux de Bankrate, Marketwatch et Flexible Planner.

Quelle est la répartition d’actifs recommandée par les experts ?

Le portefeuille traditionnel 60/40, composé à 60 % d’actions et à 40 % d’obligations, est le plus utilisé par les investisseurs dans les régimes de retraite.

En utilisant les taux de rendement historiques à très long terme, ce portefeuille correspond à un taux composé de 8,7%.

En regardant le tableau précédent, nous voyons que le taux de 8% correspond à une valeur du capital accumulé de 621 mille dollars sur 40 ans.

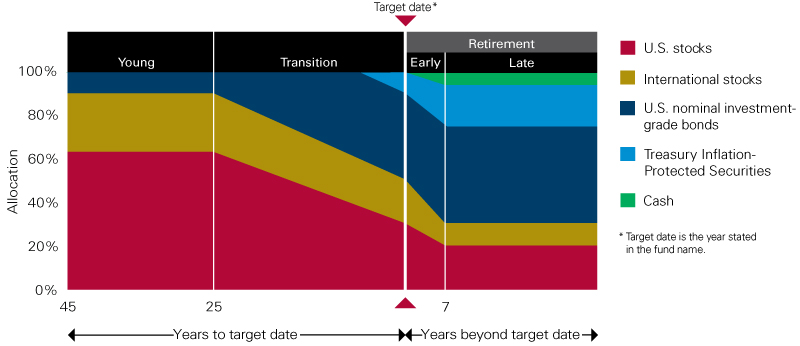

Les experts en retraite préconisent une répartition dynamique sur la vie active en l’intégrant dans leurs fonds de retraite cibles ou à date cible.

Aussi appelés fonds de cycle de vie, ces fonds sont conçus pour offrir un portefeuille diversifié qui se rééquilibre automatiquement pour être davantage axé sur le rendement au fil du temps :

Au cours des premières années, l’allocation est de 90% aux actions et de 10% aux obligations, commençant à diminuer à l’âge de 25 ans vers la fin de la retraite vers 50% dans chaque actif.

En ces termes, le pourcentage moyen d’allocation aux actions est encore plus élevé, ce qui correspond à un rendement historique de près de 10%.

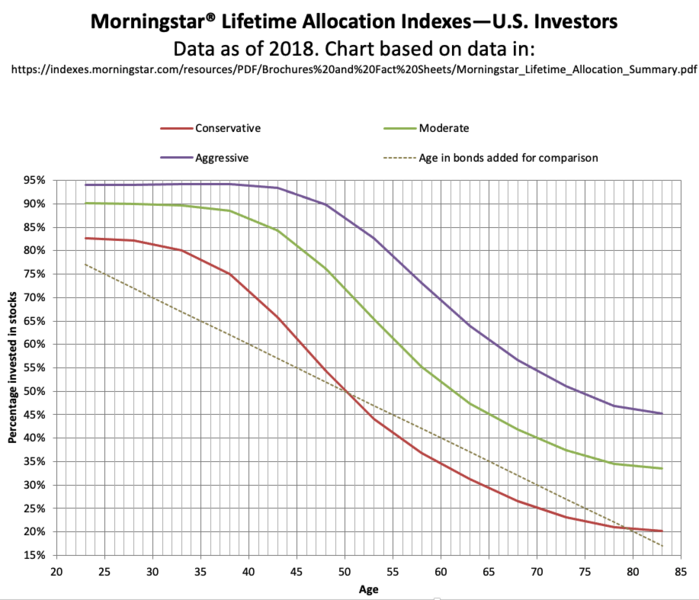

Morningstar a affiné ces allocations de dates cibles, en les ajustant en fonction du profil de risque :

L’allocation commence avec 80% à 95% aux actions au cours des 10 premières années, puis chute entre 65% et 75% dans les 20 années suivantes dans les profils plus conservateurs, et se termine à 30% à 60% à 65 ans.

Dans un prochain article, nous examinerons plus en détail les fonds à date cible.

Quelle est la répartition d’actifs choisie par les investisseurs ?

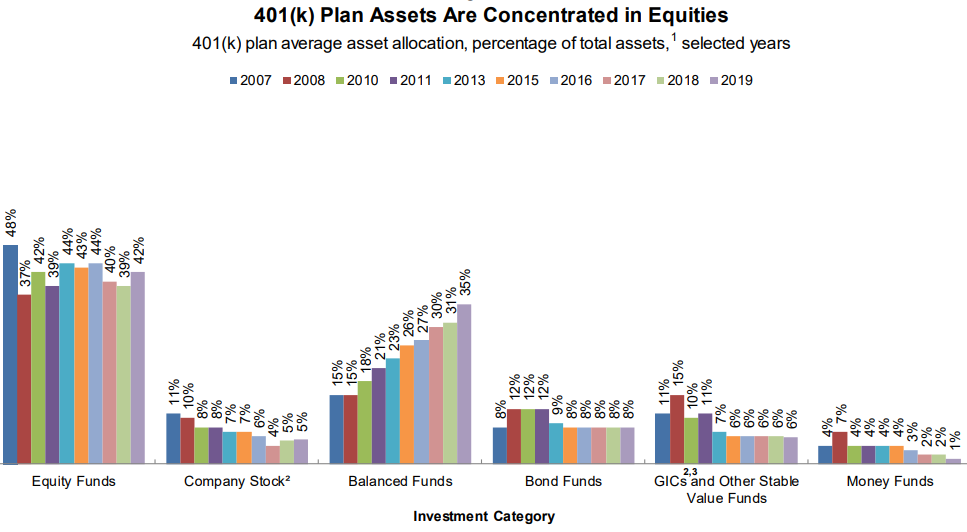

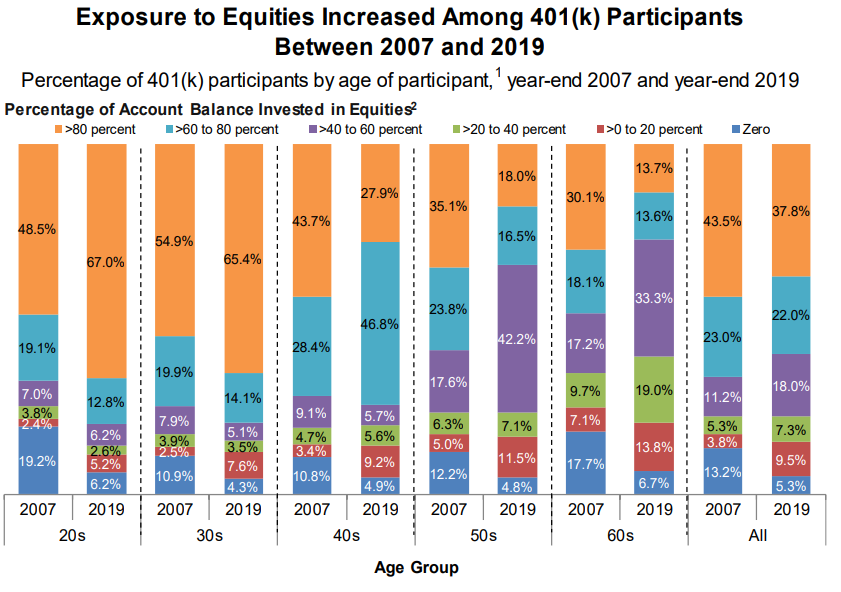

L’étude la plus récente de l’Employee Benefit Research Institute (EBRI) sur les principaux régimes de retraite privés aux États-Unis, les 401 000 régimes, basée sur les informations de 73 312 régimes avec 0,9 billion d’actifs de 11,1 participants (401 000 régimes sont estimés couvrir un total de 60 millions de participants et 6,3 billions de dollars) montre que la plupart des 401 000 actifs sont investis dans des actions:

À la fin de 2019, 68% des actifs des participants au régime 401k étaient investis dans des actions, soit par le biais de fonds d’investissement en actions, de fonds mixtes ou d’actions des entreprises pour lesquelles ils travaillent.

Et 29% des actifs ont été investis dans des obligations, que ce soit dans des fonds obligataires, des fonds stables, des fonds monétaires ou des fonds mixtes.

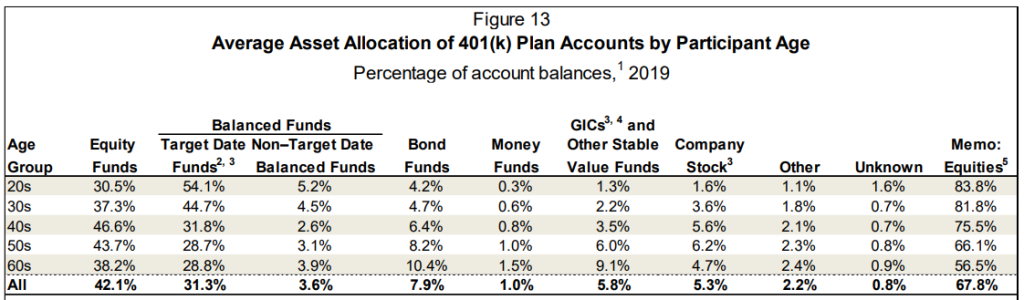

À la fin de 2019, 31 % des actifs du régime 401k étaient investis dans des fonds à date cible et 60 % des participants détenaient des fonds à date cible :

Comme prévu, l’exposition aux actions diminue avec l’âge et augmente dans les groupes plus jeunes :

L’allocation aux actions par les jeunes générations (de vingt à quarante ans) est de l’ordre de 70%-80%, tandis que les investisseurs de cinquante à soixante-dix ont des allocations de 50%-60%.

Nous constatons également qu’entre 2007 et 2019, les jeunes générations ont considérablement augmenté leur exposition aux actions et les générations plus âgées ont quelque peu diminué.

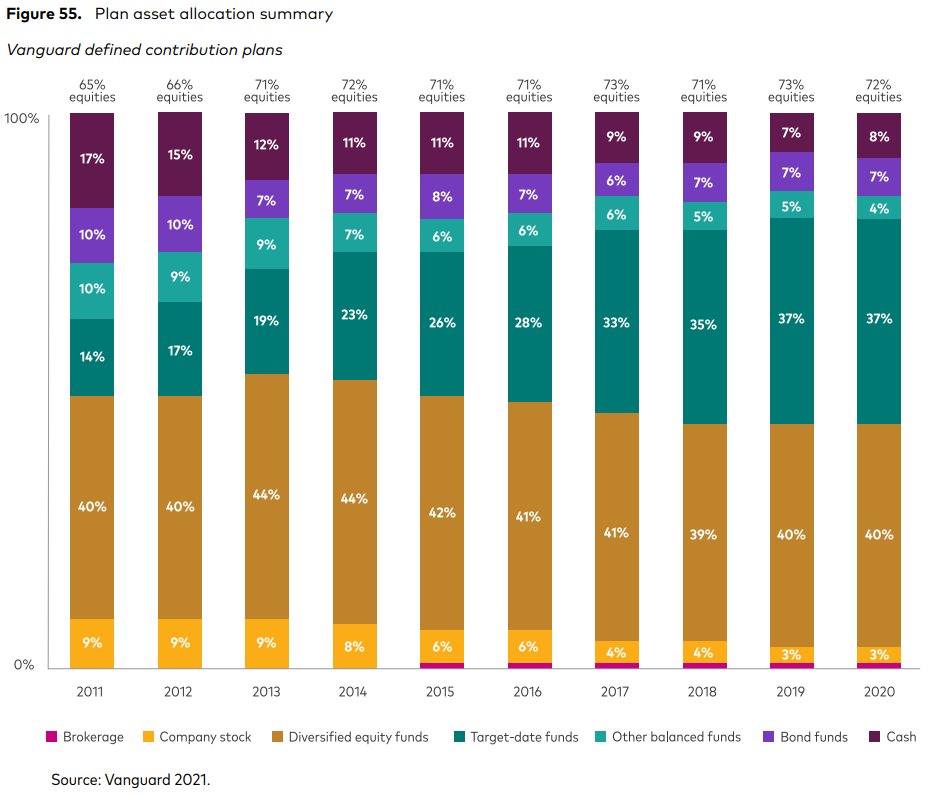

L’étude 2021 How America Saves de Vanguard, qui couvre les informations de 4,7 millions de participants à des régimes de retraite à cotisations déterminées, montre que le pourcentage d’actifs investis en actions en 2020 était de 72%:

L’allocation aux actions comprend les fonds d’investissement en actions et les composantes actions des fonds mixtes et des fonds à date cible.

En 2011, la dotation en fonds propres n’était que de 65% en 2011, elle a donc augmenté de 7 points de pourcentage, en raison de la performance des marchés actions et de l’amélioration de la construction des portefeuilles des participants.

En 2020, les placements dans des stratégies équilibrées ont atteint 41 %, dont 37 % dans des fonds cibles et 4 % dans d’autres options équilibrées.

La croissance des fonds à date cible a remodelé les habitudes de placement du régime à cotisations déterminées, augmentant les répartitions entre les mesures et obligations adaptées à l’âge et réduisant les allocations extrêmes.

Quatre-vingt pour cent de tous les participants ont utilisé des fonds à date cible.

Et les deux tiers des participants détenant des fonds à date cible ont vu leur compte entier investi dans un seul fonds à date cible.

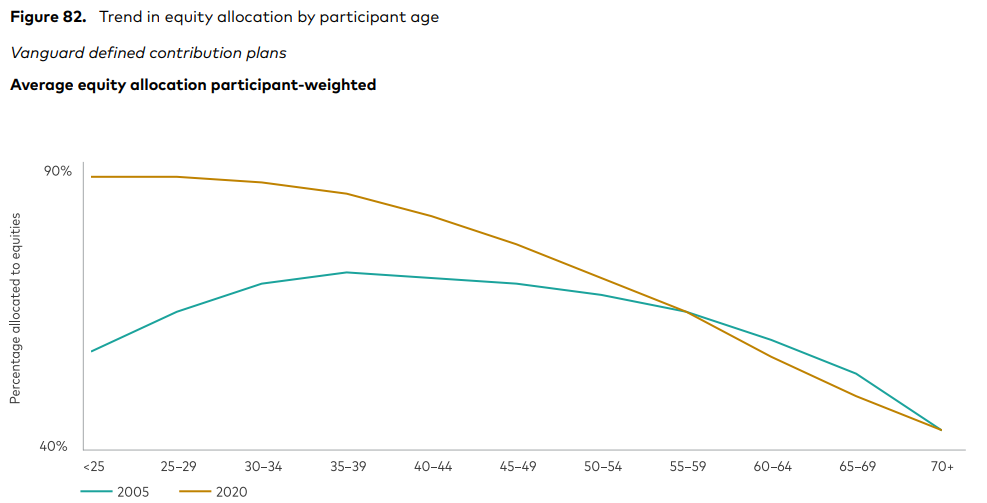

L’allocation moyenne aux actions par les participants de différents âges était la suivante:

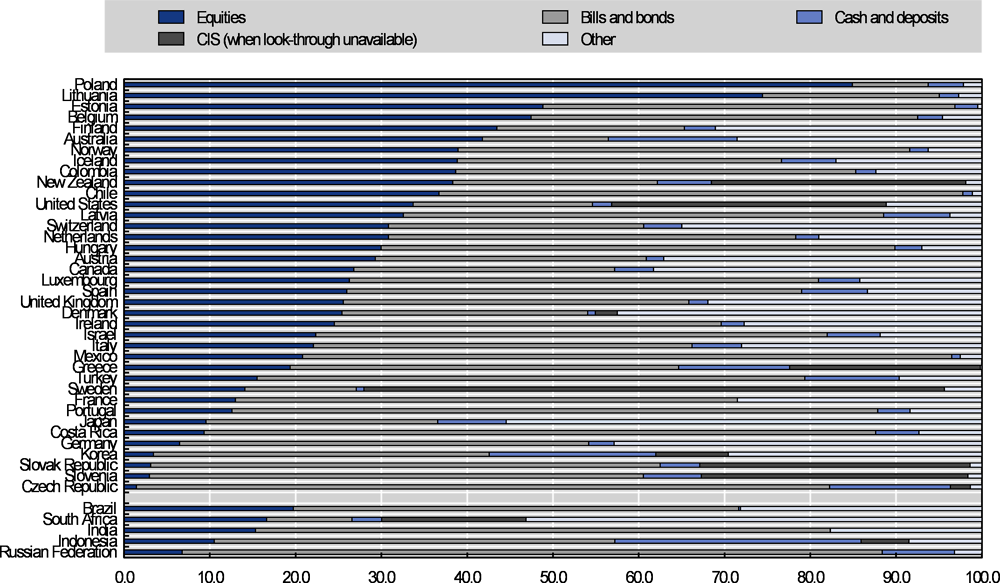

Pour d’autres pays, l’information est plus rare.

L’OCDE publie un rapport annuel sur la situation des plus grands fonds de pension privés et fonds de pension publics.

Dans l’édition 2020, l’allocation des fonds publics les plus importants était la suivante:

La proportion d’actions et d’obligations variait considérablement d’un pays à l’autre à la fin de 2020.

Bien que la préférence pour les obligations ait été plus marquée, dans l’ensemble, l’inverse a été observé dans 11 pays de l’OCDE et en Afrique du Sud, où les actions ont surperformé les obligations (par exemple, 41,8 % à 14,7 % en Australie, 74,4 % à 20,6 % en Lituanie).

Les obligations et les actions étaient également les principales classes d’actifs dans les portefeuilles des fonds publics.

Les 22 fonds déclarés ont investi 46,2 % de leurs actifs dans des obligations et 30,2 % dans des actions.

Il y a eu un plus grand appétit pour les actions dans certains fonds publics, ce qui reflète probablement leur plus grande autonomie d’investissement et leurs perspectives d’investissement à long terme.

Les plus grands exemples sont le fonds de pension norvégien, le fonds de pension de retraite néo-zélandais et le fonds d’investissement de retraite du Japon.

En revanche, les fonds de pension publics au Chili, en Pologne et au Portugal, par exemple, ont investi beaucoup plus dans des obligations que dans des actions cotées.

Le cas extrême est celui des fonds publics américains qui, selon la loi, sont entièrement investis dans des obligations d’État.

{kind=link}